- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台

- 交易平台

- GO Markets 的交易工具

- GO Markets 的交易工具

- 股票交易

- 股票交易

- 股票交易

- 股票交易

- 应用程序下载

- 应用程序下载

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台

- 交易平台

- GO Markets 的交易工具

- GO Markets 的交易工具

- 股票交易

- 股票交易

- 股票交易

- 股票交易

- 应用程序下载

- 应用程序下载

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析恒大的失败来自于对于政策的误判

16 September 2021热门话题

最近一周大家在各大中文媒体上都看到了有关恒大暴雷的新闻。但是大部分的媒体都把重心放在了例如报道恒大财富无法兑现理财到期产品,导致客户集中维权这类新闻。也有部分媒体就为什么恒大在短短2年里出现这么多问题而进行了分析。但是很少有文章能分析到,为什么像恒大这样几乎消息通天的企业,却没有在几年前开始转型,要拖到问题这么严重,资金链几乎断裂了才会开始报道。

大家都知道恒大以及很多地产企业现在出问题是因为负债太高,杠杆用的太大。但是恒大不是街边小店,而是一个几乎达到万亿规模的企业,涉及几乎全国的每一个省份和主要城市。那为什么这么大的企业,在如此重要的问题上会做出战略性的误判?

今天我们就来和大家马后炮聊一下,为什么恒大失算了。

说到打压房地产和房价,就要把时间拉回到2000年。在那一年,中国正式宣布结束了之前延续了几十年的福利分房制度,也就是企事业单位以及政府机关不再直接向员工发放住房。而是通过补贴等方式在经济上给与资助,让员工自己去购买住房。并且把住房分成商品房,经济适用房,和廉租房,以满足不同程度人的需求。但是毫无疑问,因为经济利益的趋势,在过去20年里,商品房的利润最大,发展也最快速。而后两者则明显无法跟上日益增长的需求。因此在过去的20多年时间里,包括万科,恒大,华润,绿地,碧桂园等在内的一大批地产企业迅速发展,成功的借助了中国城镇化建设以及商品房普及的浪潮,迎来了黄金发展期。

但是中国第一次提到限制房价过快增长,是在2010年。也就是在金融危机结束后2年。为何会在危机结束2年后就开始调整?那就要说到2008年的4万亿计划。当年中国为了应对美国开始的金融危机,宣布了4万亿的救市计划。虽然这个计划帮助中国成功的避开了大部分金融危机带来的影响,但是其实也为长期的负面影响埋下了伏笔。例如之后越来越严重的产能过剩,物价上涨,以及大规模资金流向地产等等问题。因此国家不得不在2010年颁布政策第一次尝试打压房价。

可惜的是,从2010年开始屡次对于地产和房价的打压,房价都在1年到1年半的时间里再次上涨并且每次都超过了调控之前的价格。这就给从投资者,到炒房团,到开发商,到地产商一个错误的概念:房价永远会上涨,即使每一次的打压有暂时的下跌,之后也肯定马上会反弹。正是在过去10年里每一次狼来了,狼来了,但是最后狼都没有来。使得即便在2016年中国提出房子是用来住,不是用来炒的口号时,大部分人依然没有当回事。所有人都觉得,这只是过去10年已经发生过无数短期政策的一个重复而已。

其实说到为什么每次打压房价政策都无法长期延续的另一个关键原因就是来自于地方政府的抵制。为什么?因为在中国地方省市的财政预算里,过去20年里增收来源最大的一部分就是来自于拍卖土地获得的收入。由于这部分收入很大一部分可以留给地方财政,因此每一个省,每一个城市的财政收入,就直接和当地的房价有关。房价越涨,土地拍卖价格就会越贵,那当地政府获得的财政收入就越高。因此一旦地产下跌,或者二手房交易量大跌,将会直接导致未来的土地拍卖所得会大幅缩水,从而影响到当地的财政收支平衡。

如果没有一个其他办法可以弥补上土地拍卖收入较少带来的空缺,那地方对于打压房价的积极性就会大受影响。

因此在2010年到2019年大部分的打压房价政策都无法长期执行,而在2018年中美开始贸易纠纷之后,中国的经济增长也面临巨大的压力,每年GDP增速都在下跌,因此改变地产一拖再拖。直到2020年。

故事说到了2020年。为什么是2020年?因为2020年全球意外发生了疫情。而在所有国家里,中国是最先控制住疫情恢复了经济。因此中国的经济在2020年7月开始快速反弹,国内外专家纷纷预测,2021年中国的经济增长可以达到9-10%。然而国家发改委在2021年给出的目标却只要求达到6%即可。2020年中国的GDP是101.6万亿人民币,这9%和6%看上去只相差了3%,但是乘以101.6万亿,就等于整整会减少3万亿的GDP,或者是3万个王健林的小目标。事实上应该没有一个国家能敢于牺牲3%的GDP来改变地产的问题。

为什么明明可以达到9-10%,却只定在了6%?在年初大家都觉得奇怪的问题,在过去几个月连续的政策改革让我们逐渐看到了6%之后的原因:因为中国已经准备好了利用这次经济的反弹机会来下重手改变过去积累的问题。

从打击课外辅导,到出台住房交易指导价,到限制对地产企业的贷款等等一系列做法,让原本以为会是一次短期政策的地产企业在短时间出现了严重的资金链问题。

大家一定要知道一点:恒大作为全国地产企业销售龙头,并不是街边小店。既然许家印可以在国庆阅兵时作为嘉宾出席,那就不是一般的人。他能以1000万的年薪请任泽平担任集团经济学家,也说明了他希望能第一时间了解顶层消息。大家不要以为任泽平是普通一个经济学家,他之前来自于自国务院发展研究中心,其老领导是目前主管经济改革的刘副总理。

从2016年,其实恒大尝试抓住每一个风口,不论是电动车,还是健康产业,都紧跟着国家政策,在每一个项目上都花费百亿投资,光是电动车就花了超过200亿。但是很可惜,最后没有一个能撑起大局。因此如果你说一个小县城的地产企业过于激进不懂政策最后倒闭那很正常。但是像恒大这样有着强烈的政治敏感度的企业,居然在“房住不炒”如此大是大非上做出误判,最后导致资金链岌岌可危,不得不说,是其管理层的重大失误,失误在低估了国家利用2020年经济反弹来下重手治理地产价格的决心。

恒大在2016年到2020年顶着高杠杆拿地拿项目,现在回头来看,也是想在行业里做领头羊从而在地产黄金时代之后依然能生存下去。但是,地产交易指导性价格以不得恶意降价限制令,和限制地产企业贷款两道政策直接从两个根本上切断了恒大赖以生存的资金链:房子卖不出去,贷款又贷不出,那只能走民间借贷。但是当民间借贷的枯竭之后,只有两条路:学王首富断臂求生卖项目,或者等国家资金来部分接盘重组。如果这两条路都走不通,那就只能随风而去了。

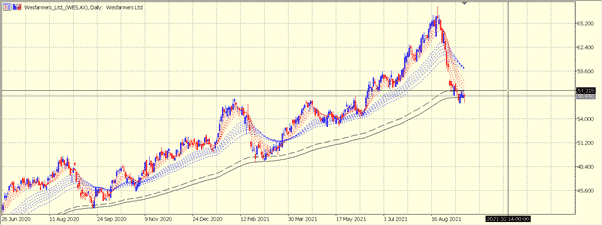

图形分析

Wesfarmers 西农集团:作为零售业老大,西农集团在Coles分家之前拥有Coles,bunnings, kmart,officeworks等多个澳洲主要的家居办公以及超市连锁店。作为疫情期间的必需品行业,西农集团也在2020年到2021年6月期间业绩暴增,股价暴涨。但是从8月到现在,股价已经回落了15%。并且目前刚好在日线长期支撑价格上。如果跌破,那未来还有更大的回落空间。但是如果不跌破上涨,那大家可以把握反弹机会。西农集团下属门店,基本在疫情期间都是利润增加,很少有亏损的。所以长期基本面来看,这属于绝对的蓝筹。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

作者:

Mike Huang | GO Markets 销售总监&澳洲金融服务牌照持牌负责人

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

英美澳敲定三边同盟,铁矿石还能卖出去吗?

热门话题 铁矿石暴跌40%,你抄底了吗? 昨天,美国总统拜登宣布将和英国澳大利亚成立新的三边安全同盟。在这个架构下,美国将协助澳大利亚发展核动力潜舰。引发了外界关注是针对中国扩张。身在海外的华人朋友们心头一紧,中澳关系是彻底降到了冰点了�...

September 17, 2021了解更多 >下篇文章

澳洲央行表示2022年不会加息

热门话题 澳洲央行行长罗威讲话说,2022年澳洲央行不会加息。 昨天央行RBA LOWE讲话让市场还是有一些意外的,...

September 15, 2021了解更多 >

- 差价合约