- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台

- 交易平台

- GO Markets 的交易工具

- GO Markets 的交易工具

- 股票交易

- 股票交易

- 股票交易

- 股票交易

- 应用程序下载

- 应用程序下载

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台

- 交易平台

- GO Markets 的交易工具

- GO Markets 的交易工具

- 股票交易

- 股票交易

- 股票交易

- 股票交易

- 应用程序下载

- 应用程序下载

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析全球经济展望 – 2022年第四季度

16 November 2022热门话题

美元指数强势突破110 关口,新兴经济体主权债务风险上升,股市波动风险增加,部分国家地区股市大幅回落。澳洲房产价格也开始下跌。未来的衰退是否会演变成经济危机呢?

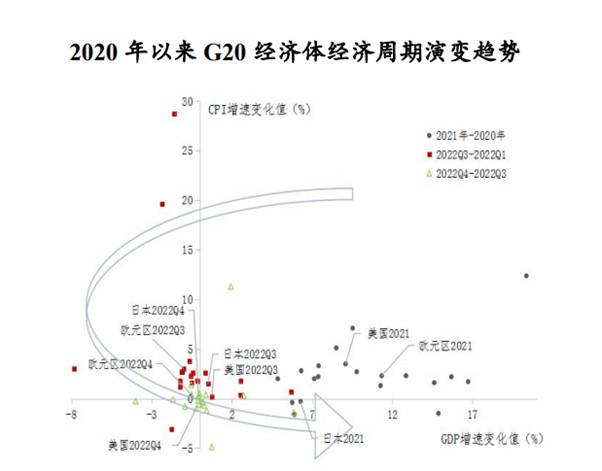

由于新冠疫情、地缘冲突、能源短缺、通胀高企、货币政策紧缩、需求回落等多重因素相互叠加的影响,全球经济不断衰退。8月份全球制造业和服务业PMI 指数分别为50.3%和49.2%,分别较年内高点回落3.4 和 4.8 个百分点。

本文从空间、时间、结构和价格来简单解读上述现象的结果。从空间来看,美联储连续多次大幅加息,发达和新兴经济体均面临下行风险。欧元区面临的衰退压力大于美国。澳洲衰退的压力在发达国家中最低。从时间维度看,2020年疫情以来,全球主要经济体经历了“衰退—复苏—再衰退”的经济周期。未来面对着通胀回落和经济衰退的矛盾。若2023年美联储结束加息,则经济周期重新恢复预计为2023年下半年。

从结构维度看,全球经济面临供给和需求的不平衡,部分国家需求增加但供给减少。而部分行业也面临着供求失衡的情况。比如此前芯片紧缺造成的手机和汽车断货。全球供应链压力有所缓解,但行业和国家间的短缺仍然存在。少数行业供给过剩。大部分发达国家当前处于“工资—通胀”螺旋上升的局面,尤其是欧洲受到乌克兰局势影响,制造业能力持续下滑。从价格维度看,进入四季度后,全球通胀压力将有所缓解,天然气等能源价格有所回落。美联储继续加息进程,部分商品价格出现回落,资产价格下跌。若国家依赖于进口,则有可能在美元升值的过程中,本币贬值,国内资金流出,资产价格下跌,汇率下跌,进口材料上涨,工业成本上涨,进而陷入经济衰退。相反,若国家依赖于出口,例如澳洲,则有可能趁机加大出口额度,国内经济压力较低,陷入经济衰退的风险就会降低。

从11月各国经济数据和央行反应来看,美国继续大幅度加息的概率在降低,我们依旧维持原有判断:12月通胀数据会因为圣诞节假期等因素反弹,并可能迎来最后的高强度加息。1月之后,由于大宗商品价格持续回落,以及中国春节停工,欧洲地区逐渐度过冬天,对能源需求相对减弱,通胀会逐步回落。而明年美国加息预计会到5.25%,也就是央行基准利率。澳洲央行基准利率根据RBA的数据显示,大概率在4.2%-4.6%之间。因此,大家的澳洲房贷明年应该会在5.5%-6.5%之间浮动。

对于非美货币对来说,此前美国加息预期持续走强,导致澳元跌落0.63附近。而目前来看,主要国家货币不太可能持续走弱。因为发达国家购买力比较接近,同时资本又可以自由流通。如果澳洲汇率过低,则其他国家可以更低的价格购买澳洲优质资产,造成澳洲资产流失。这是国家不希望看到的。所以,如果CPI通胀走弱,美国加息减缓,对于非美货币来说,将重新回到此前的公允价值区间,澳币也会重新站在0.68上方。

对于股市来说,澳洲股市相对比较平稳。此前大部分股票经过大幅度下挫之后,股价被低估。现阶段大量机构资金进入,寻找被错杀的上市公司。同样,对于香港恒生和中国CHINA50指数来说,我们也是看涨的。未来政治相对稳定的情况下,经济重心就会变为国家战略。所以,未来各国股市方面都会有不错的表现。

总之,经济是否会进入危机,从根源上看科技生产力是否能再次带来新的科技革命。从宏观调控的角度看,美国是否降低或减缓加息力度。从表象来看,股市是否会企稳并再次进入上涨周期。这些都会决定我们未来1-3年的经济走势。至少目前来看,澳洲的经济不会进入衰退期。明年经济复苏的可能性更大。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jacky Wang | GO Markets 亚洲投研部主管

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

亚马逊也将裁员,危机浪潮中如何“明哲保身”?

热门话题 本周开始,另一大科技公司亚马逊也将宣布裁员。 据报道称,亚马逊的管理人员已经开始通知员工,他们有两个月的时间在公司内部寻找另一个职位或接受遣散费并离职。许多员工通过 LinkedIn 等软件承认他们受到了这些举措的影响。同时,这一消息无疑...

November 18, 2022了解更多 >下篇文章

受中国利好政策影响,澳洲股市提前大涨

热门话题 我在上周的文章中,说到,摩根之所以预测澳洲股市未来表现会比之前好的一个没有明说的原因,就�...

November 15, 2022了解更多 >

- 差价合约