- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析Blackstone 黑石分析报告

17 March 2023热门话题

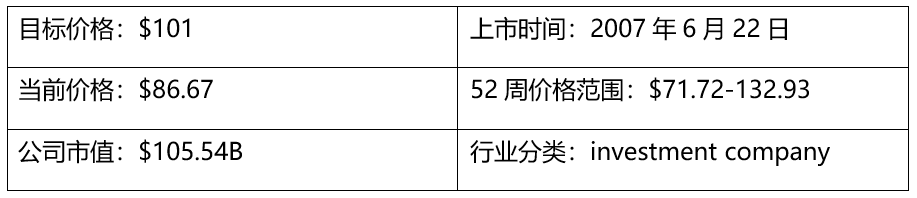

Blackstone Group Inc. (BX) 是一家领先的全球投资公司,专注于一系列资产类别,包括私募股权、房地产、对冲基金和信贷。Blackstone经营四个部门:私募股权、房地产、对冲基金解决方案和信贷。该公司成立于 1985 年,此后发展迅猛,截至 2023 年 2 月市值超过 1000 亿美元。

整体分析

在房地产领域,Blackstone 通过其子公司 Blackstone Real Estate 占有重要地位。该公司从事各种房地产投资活动,例如物业收购、开发和管理。Blackstone投资了多种类型的房地产,包括商业、住宅和工业。该公司拥有跨越不同地区的全球房地产投资组合,包括美国、欧洲和亚洲。

Blackstone 的私募股权部门投资于多个行业,包括医疗保健、技术和消费品。该公司对其私募股权投资采取长期方法,并寻求通过与投资组合公司密切合作来推动增长和盈利来创造价值。

在信贷领域,Blackstone 为医疗保健、能源和房地产等多个行业的公司提供债务融资。该公司的信贷部门提供多种信贷产品,包括杠杆贷款、高收益债券和不良债务。

最后,Blackstone 的基础设施部门投资于重要的基础设施资产,例如交通、能源和公用事业。该公司拥有全球基础设施资产组合,包括收费公路、机场和可再生能源项目。

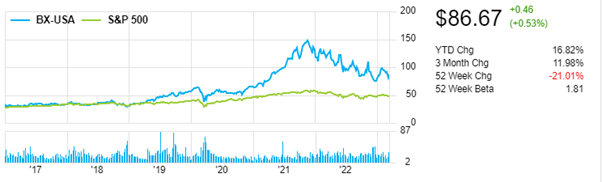

股价:从21年12月开始,Blackstone的股价就处于一个下跌状态,下行区间明显。20到21年增长明显,但到了22开始股价表现并不是很好。近52周下跌幅度为21.01%。

(Source:Factset)

财务绩效:

在其多元化业务模式和经验丰富的管理团队的推动下,Blackstone在过去几年中实现了强劲的财务业绩。公司收入在过去五年中以 16% 的复合年增长率(CAGR) 增长,而同期净收入以 19% 的复合年增长率增长。Blackstone的每股收益 (EPS) 在过去五年中也以 20% 的复合年增长率增长,表明盈利能力增长强劲。

Blackstone 财务业绩的主要推动因素之一是其产生稳定的费用相关收益(FRE) 的能力。与费用相关的收入是 Blackstone 管理资产所赚取的费用,这些费用通常是稳定且经常性的。在管理资产(AUM) 增长和有利的收费环境的推动下,Blackstone 的收费相关收益在过去五年中以17% 的复合年增长率增长。

除了与费用相关的收益外,Blackstone的很大一部分收益来自已经实现的绩效费用 (RPF)。RPF 是在 Blackstone 退出其私募股权、房地产和对冲基金解决方案领域的投资时获得的。Blackstone的 RPF 每年都可能波动,但在过去五年中以 29% 的复合年增长率增长。

总体而言,Blackstone 的财务业绩一直强劲且稳定,这得益于其多元化的业务模式和产生稳定的费用相关收益的能力。

竞争地位:

Blackstone 在竞争激烈的行业中运营,其他主要参与者包括Carlyle Group、KKR 和 Apollo Global Management。然而,Blackstone 的规模、全球影响力和成功投资的记录使其在市场上具有竞争优势。

Blackstone 的主要优势之一是它能够吸引和留住业内顶尖人才。该公司拥有一批经验丰富的投资专业人士,这使其能够在一系列资产类别中寻找和执行有吸引力的投资机会。

黑石在市场上还拥有强大的品牌和声誉,这有助于它吸引机构投资者和高净值个人。该公司为投资者提供有吸引力的回报的记录为其赢得了领先投资公司的声誉。

增长前景:

Blackstone 拥有多个可以推动未来收益增长的增长机会。主要的增长动力之一是公司在其各个部门继续筹集和部署资本的能力。Blackstone的 AUM 在过去五年中以 17% 的复合年增长率增长,并且该公司在其各个部门拥有强大的潜在投资渠道。

Blackstone 的另一个增长机会是它能够继续扩大其全球足迹。该公司在美国和欧洲占有重要地位,但一直在向亚洲和拉丁美洲等其他市场扩张。随着Blackstone 获得进入新市场和投资者的机会,这种扩张可能会推动未来与费用相关的收益增长。

Blackstone 也有机会继续扩大其产品范围,尤其是在信贷领域。该公司近年来一直在扩大其信贷业务,这可以为公司提供稳定的经常性收入的新来源。

财报分析

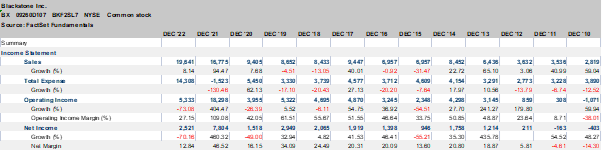

损益表

(Source:Factset)

从损益表我们可以看出,在2011年之前黑石处于净利润为负的情况,2012年之后发展迅速,在2015,2020,2022财年出现了负增长,特别是2022财年,净收入同比前年降低了70.16%,创下了最大跌幅。但是也是2021财年的业绩太好,所以显得2022年有些不堪。

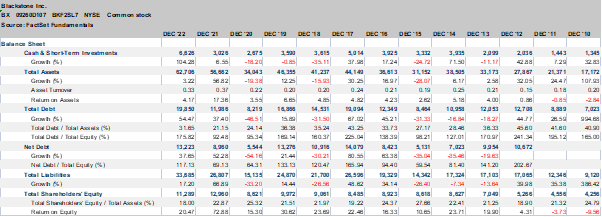

资产负债表

(Source:Factset)

黑石的总债务从2010年开始基本上一直都是处于一个增长趋势。在2022财年结束总债务更是高达198.5亿澳元,债务权重比达到了175%,属于高杠杆公司。而现金储备只有66亿左右,不到三分之一,有意思的是,黑石在2022年突然提高了现金储备量,从21年的30亿直接翻了一倍之多,其中暗示着需要更多资金去解决目前潜在的流动性问题。以及降低高杠杆带来的风险。

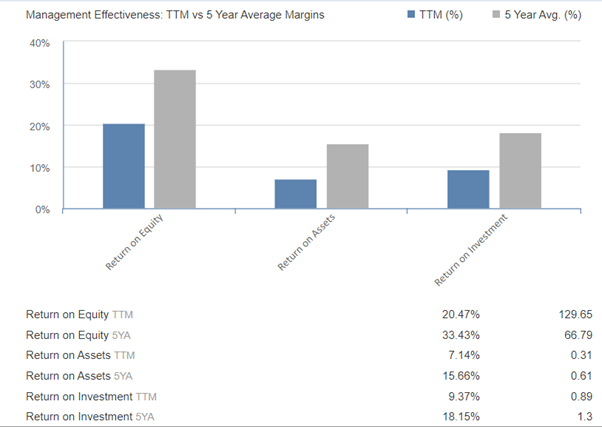

回报率分析

(Source:Factset)

和行业相比,股本回报率是远低于整个行业的,但是投资回报率却远高于整个行业。

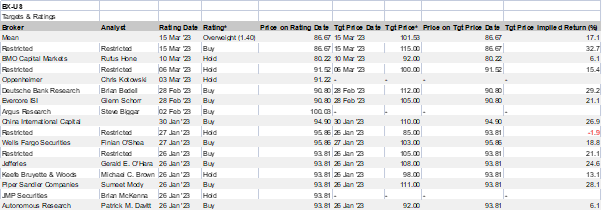

估值:

目前大部分对黑石的估值还是处于一个乐观情形下。平均的股价预计都在100美元左右,大部分都觉得目前黑石股价被低估了。

(Source:Factset)

而且目前大部分都是以买入为建议,但是从去年11月开始,出现了建议卖出的声音,结合黑石去年房地产投资信托基金BREIT(Blackstone Real Estate Income Trust)出现的挤兑事件,时间点不可谓不巧妙。

技术分析

(Source:Tradingview)

黑石股价目前处于下降通道的上沿,技术面看股价是有一定的下降空间的,股价若是想脱离现阶段的下跌趋势,需要涨破下跌通道的上沿。而在下方65美元附近也是重要支撑,若是跌破,将向下打开巨大空间。

黑石的SWOT 分析:

优势:

知名品牌:Blackstone 是金融业的知名品牌,已成为全球领先的投资公司。

多元化的商业模式:Blackstone拥有多元化的商业模式,涵盖私募股权、房地产、对冲基金解决方案和信贷,使公司能够降低风险并利用市场机会。

强劲的财务业绩:Blackstone一直提供强劲的财务业绩,过去几年收入和净收入不断增加。

经验丰富的管理团队:公司的管理团队在金融行业拥有丰富的经验和专业知识,这为黑石的成功做出了贡献。

弱点:

对市场条件的依赖:Blackstone的业务高度依赖于市场条件,任何经济衰退或不稳定都可能对公司的财务业绩产生负面影响。

透明度有限:作为一家私募股权公司,黑石集团的财务报表并未公开披露,这可能会限制投资者对公司财务状况的了解。

高债务水平:黑石集团的资产负债表上有大量债务,这可能会增加公司的风险状况。

机会:

对另类投资的需求不断增长:随着投资者寻求更高的回报和多样化,对私募股权、房地产和对冲基金等另类投资的需求不断增长,这为黑石提供了扩大业务的机会。

进军新市场:黑石近年来一直在扩大其全球影响力,并且有机会进军新市场,尤其是亚洲和新兴经济体。

越来越关注 ESG:投资者越来越关注环境、社会和治理 (ESG) 问题,Blackstone可以通过提供更可持续的投资选择来利用这一趋势。

威胁:

竞争:金融业竞争激烈,Blackstone面临来自其他老牌公司和新进入者的竞争。

监管变化:监管变化可能会影响Blackstone 的经营能力,并可能增加合规成本。

经济不确定性:任何经济衰退或不稳定都可能对金融业和Blackstone 的财务业绩产生负面影响。

总体而言:

黑石拥有强大的品牌和多元化的商业模式,这为其强劲的财务业绩做出了贡献。然而,该公司也受到市场状况的影响,透明度有限,这可能是一些投资者的担忧。Blackstone有机会在新市场扩展业务并利用不断增长的另类投资需求,但该公司也面临竞争和监管风险。

特别是从去年10月起,房地产投资信托基金BREIT(Blackstone Real Estate Income Trust)出现挤兑。紧接着开始黑石开始快速套现超70亿美金,但是在3月份仍然出现了5.3亿欧元的CMBS(商业地产抵押贷款支持证券)违约。

在加息周期和房市低迷的情况下,就像之前SWOT分析写到的,任何经济衰退或不稳定都可能对公司的财务业绩产生负面影响。那么目前黑石或许已经面临一些的“小困难”。

总结来说,公司财报相对健康,股价虽然处于下跌区间,但是大部分的估值还是在100美金左右,买入的建议居多。只是目前似乎有一定的流动性风险,在投资和房产相关的金融产品需要持谨慎态度。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Neo Yuan | GO Markets 助理分析师

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

银行倒闭潮引发的链式反应

热门话题 上周美国CPI回落符合预期,PPI表现良好,股市却阴云密布。继SVB倒闭已经过去一周有余,新的焦点来袭,近日最为关注的不是连锁反应的第一共和银行暴跌,而是国际金融市场盘根错节的大佬瑞士信贷,瑞信暴雷濒临倒闭,其美股股价已经由2007年高点50�...

March 20, 2023Read More >Previous Article

汇丰银行1英镑收购SVB子公司的买卖值不值?

热门话题 本周一,汇丰银行象征性地以1英镑的价格收购了硅谷银行(Silicon Valley Bank)的英国分支机构,不知道大�...

March 16, 2023Read More >

- 差价合约

- 差价合约

- 差价合约

- 市场

- 市场

- 产品概览

- 外汇

- 大宗商品

- 金属

- 指数

- 股票

- 数字货币

- 债券

- ETFs

- 交易账户

- 交易账户

- 账户类型对比

- GO Markets 点差

- 出入金

- 体积折扣

- 开通账户

- 公司/信托/自营养老金账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 交易平台

- MetaTrader 4交易平台

- MetaTrader 5交易平台

- MetaTrader copy 交易工具

- cTrader

- cTrader copy 交易平台

- 移动交易平台

- GO WebTrader

- PAMM

- 专业交易工具

- 专业交易工具

- 工具概述

- Trading Central

- 虚拟专用服务器(VPS)

- Genesis

- Autochartist智能图表工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 新闻分析

- 每日财经点评

- 财经日历

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 关于GO Markets

- 我们的奖项

- 赞助

- 客户支持