- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与交易工具

- 交易平台与交易工具

- 交易平台

- 交易平台

- 专业交易工具

- 专业交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析中澳贸易缓和 奔富喜大普奔?

13 April 2023热门话题

4月11日,澳大利亚外交部长黄英贤和贸易部长唐·法雷尔日宣布,同意暂停就中国对澳大利亚大麦征收关税向世界贸易组织提出的申诉,中国政府同意在未来三到四个月快速评估这一关税问题。这标志着中澳这两个曾经的主要贸易合作伙伴关系开始改善。

澳大利亚和中国之间从2020年新冠疫情以来贸易和外交关系紧张。在澳大利亚要求对新冠病毒的起源进行调差后,北京方面对澳大利亚开展贸易制裁,对澳大利亚葡萄酒和大麦征收反倾销税。2020年下半年以来,中国对澳大利亚七种产品实施禁运,包括葡萄酒、大麦、木材、龙虾等,涉及的商品总价值高达60亿澳元。前总理莫里森领导的上一届联邦政府在2021年向WTO提起申诉。按照原定计划,WTO将在未来几天对这一争端做出裁决。

此外,备注关注的红酒市场也迎来希望,澳大利亚外交部长黄英贤进一步表示,预计在葡萄酒关税争端中也有望取得利好的商谈结果。

大麦市场

2020年5月,中国决定向澳大利亚大麦征收近80%的关税,征收期间为5年,这导致价值15亿澳元的大麦贸易产业陷入瘫痪。

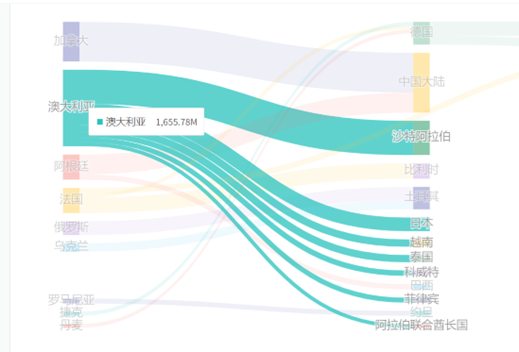

澳大利亚是大麦的主要出口国,它供应了全球30%-40%的酿造大麦出口,和20%的饲料大麦出口。澳大利亚每年生产略高于 900 万吨的大麦1,其中约 70% 用于出口。自2015至2018年,中国一直是澳大利亚最大的大麦出口市场,这些大麦大多被用于啤酒酿造。自从中国对澳大利亚大麦征收高额关税后,进口量就急转直下。到了2022财年,澳大利亚大麦几乎已经“退出”了中国市场。澳大利亚目前主要向沙特阿拉伯、日本、越南、泰国、科威特、菲律宾、阿拉伯联合酋长国。

对澳大利亚大麦征收80.5%的关税也将迫使中国买家转向其他来源的啤酒大麦。目前中国主要从加拿大进口大麦,与使用澳大利亚大麦获得的回报相比产品回报率较低。

红酒市场

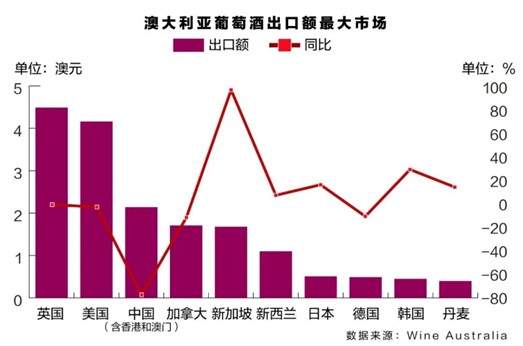

自2021年3月以来,中国对澳大利亚进口的瓶装葡萄酒,征收116%至218%的关税,征收期限五年。征收关税后的2021年,根据澳大利亚葡萄酒协会的数据,澳大利亚出口中国的葡萄酒销售额暴跌了97%,仅有2400万澳元。在征收关税之前,澳大利亚葡萄酒的年销售额曾达到13亿的高峰, 2022年则只有1240万。

本次贸易缓和信号,为澳大利亚价值455亿澳元的葡萄酒行业带来了希望,该行业涵盖了从葡萄种植、葡萄酒酿造到销售、酒庄接待和旅游等各个方面。

中澳双方利益

去年底,中国结束了长达三年的新冠“清零”政策,但经济增速仍然未能回归疫情前水平。而中国作为澳洲最大的贸易伙伴,即便澳洲寻求向其他国出口,但其地位也难以被替代。

无需WTO仲裁而达成双方利益,这是中国与澳大利亚都希望看到的结局。而在取消贸易限制方面,肯定也不会一蹴而就。北京政府方面表示会“缓慢”且“分阶段”进行。

实质上自从澳大利亚中左翼工党去年在澳大利亚获胜以来,中澳紧张关系局势就有所缓和的迹象。去年12月,澳大利亚外交部长黄英贤在北京会见了中国外交部长王毅,这是自2019年以来澳大利亚外交部长首次访问中国。

投资面

消息公布当日,在中国消费者中大受欢迎的高端豪华葡萄酒品牌奔富葡萄酒母公司澳洲主要酿酒商富邑葡萄酒集团(Treasury Wine Estates)的股价涨4.76%,澳大利亚最大的谷物生产商Graincorp涨1.31%,农药制造商Nufarm涨幅1.05%,农业综合企业Elders涨1.32%。

本次贸易协商传达了积极的信号,进一步来看,未来价值141亿的澳大利亚的煤炭贸易,价值超过7.5亿澳元的龙虾贸易等都有希望迎来转机,从而利好相关投资机会。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Cecilia Chen | GO Markets 分析师

Disclaimer: Articles are from GO Markets analysts and contributors and are based on their independent analysis or personal experiences. Views, opinions or trading styles expressed are their own, and should not be taken as either representative of or shared by GO Markets. Advice, if any, is of a ‘general’ nature and not based on your personal objectives, financial situation or needs. Consider how appropriate the advice, if any, is to your objectives, financial situation and needs, before acting on the advice. If the advice relates to acquiring a particular financial product, you should obtain and consider the Product Disclosure Statement (PDS) and Financial Services Guide (FSG) for that product before making any decisions.

Next Article

三星S23闪亮登场,股价会是一个什么表现?

热门话题 三星的新旗舰手机S23来了,是不是能给我们一些惊喜呢? 有一说一,近年来,我发现周围用三星手机的朋友可是越来越少了,其中不乏发生了很多负面的消息。其中包括: 爆炸门事件:2016年,三星Galaxy Note 7智能手机因电池过热引发爆炸事件,�...

April 14, 2023Read More >Previous Article

市场避险情绪推高需求,全球央行购金规模增长

热门话题 近期,黄金价格再次上涨,现货黄金价格在本月5日的交易中上涨至每盎司2032美元,接近其在2020年达�...

April 12, 2023Read More >

- 差价合约