- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析欧元走强的反直觉时刻: 政策预期差与债务压力的新平衡

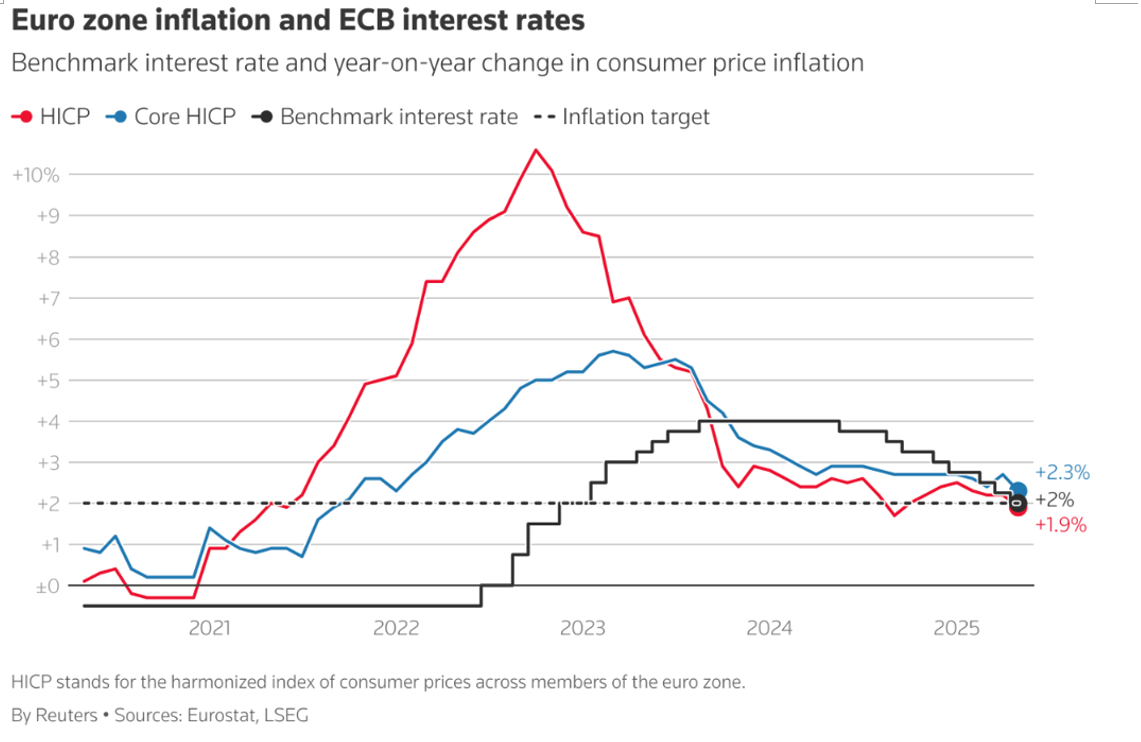

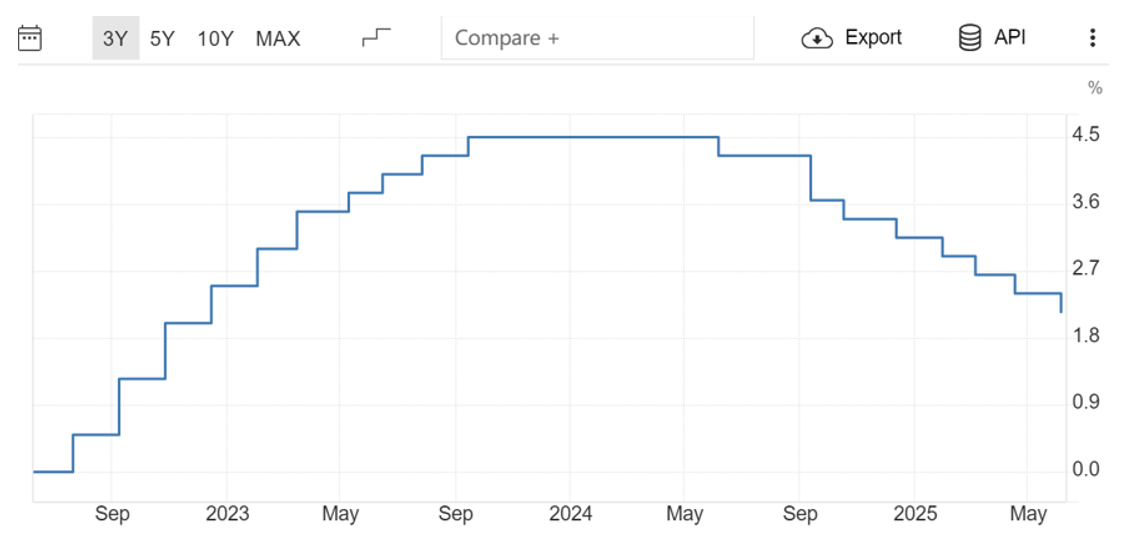

20 June 20252025年6月的法兰克福,欧洲央行第八次按下降息按钮。当25个基点的利率削减落地时,市场却见证了一场反直觉的货币表演:欧元兑美元应声跳涨至1.092,创下年内新高。这场持续一年的降息马拉松已累计释放200基点流动性,欧元却较年初升值2.5%。传统货币平价理论似乎失了效,一场关于汇率定价权的重构正在上演。

1. 政策预期差是欧元反弹的核心引擎

降息周期尾声的明确信号成为关键转折点。欧洲央行行长拉加德在6月会议后的声明中埋下伏笔:”在当前的利率路径下,我们处于有利位置。”路透社曝光的内部讨论进一步佐证——决策层已达成共识,暂停降息至少维持至9月。这一转向的底气来自最新通胀数据:

(1) 6月核心HICP环比降至0.2%(前值0.6%)

(2) 2025年通胀预测下调至2.0%(去年12月预测2.3%)

(3) 但服务通胀仍顽固保持在3.9%

(图:欧元区通胀与利率走势图显示,2025年6月降息后利率曲线趋平)与此同时,美联储的降息时钟正在滴答作响。CME FedWatch Tool显示,9月降息概率达58.4%。当欧洲央行率先完成宽松周期而美联储刚刚启动时,政策节奏差取代绝对利差成为新主导因素。

2. 美元的双重困局:当债务撞上政治放任

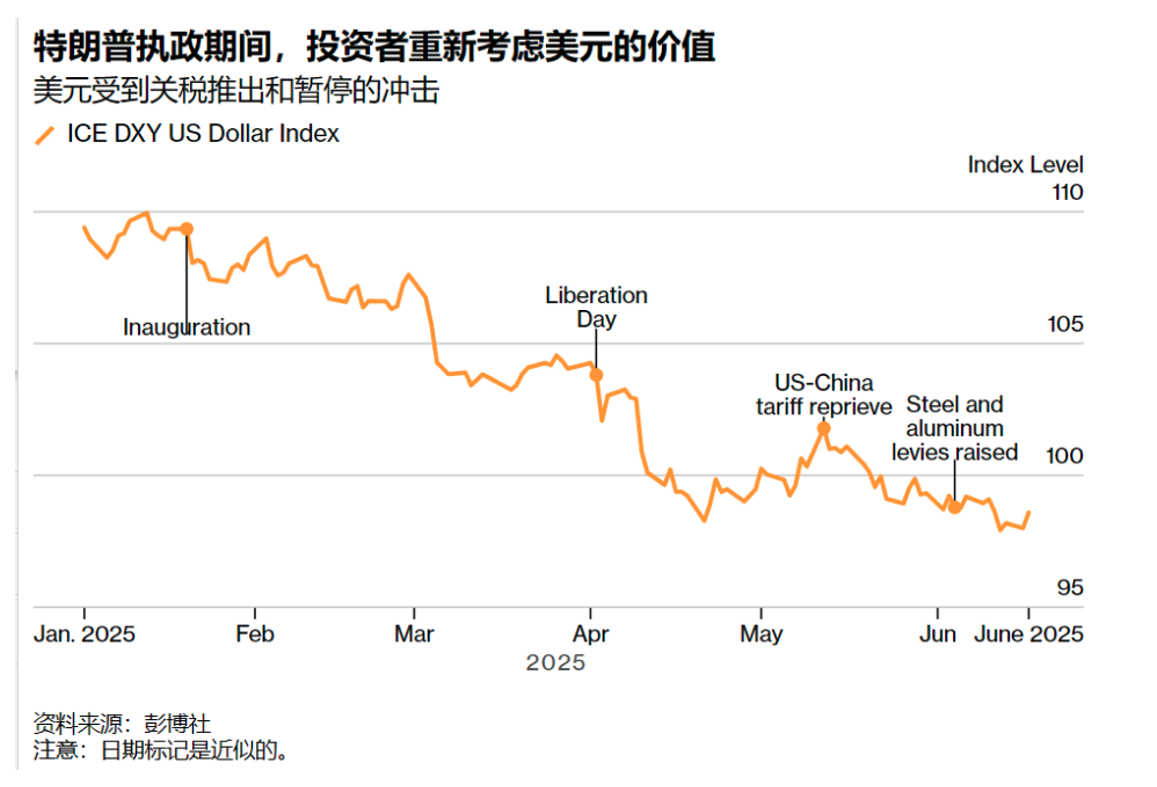

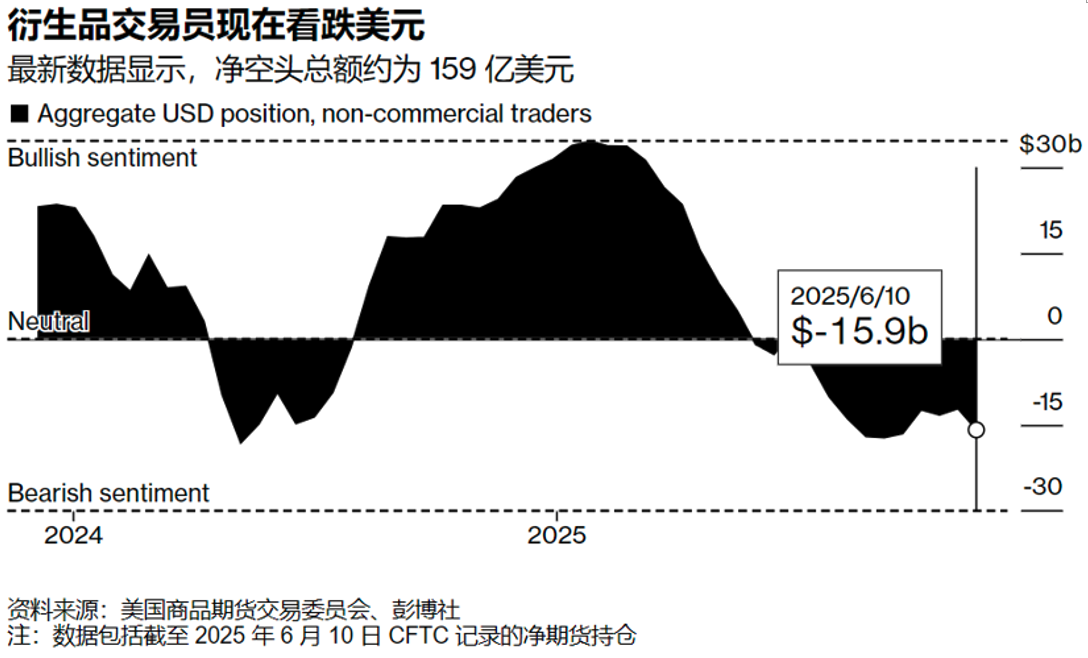

美元指数的持续疲软揭露出更深层变革。美元指数在2025年6月跌破100关口,较年初下跌4.7%,背后是三股力量的合谋:

(1) 债务雪球加速滚动

美国财政部2025年第一季度债务展期规模达1.2万亿美元,偿债成本占GDP比例突破3.5%历史阈值。当10年期美债收益率维持在4.3%高位,每加息1%意味着年度利息支出增加3000亿美元。(2) 政治放任助推贬值

• 3月”解放日”事件:特朗普解除伊朗石油制裁引发美元单日暴跌1.8%

• 5月钢铁关税重启:针对亚洲国家的金属关税冲击贸易信心

• 6月台币闪崩:美元兑台币1小时暴跌4%,暴露汇率武器化风险(3) 空头大军压境

• 对冲基金美元净空头达159亿美元(6月10日数据)

• 美银调查:全球基金经理减持美元比例创20年新高

“特朗普团队对美元暴跌的漠视令人震惊”,前美联储经济学家萨拉·张分析说,”当台币闪崩事件后,财政部仅用模板化声明敷衍,这等于默许贬值。”(4) 欧元的风险天花板

尽管技术面突破1.0850关键位,但欧元上行面临三重压制:

• Politics黑天鹅:法国极右翼支持率升至35%,OAT-Bund利差攀升至148基点

• 能源命门:乌克兰输气管道遇袭,TTF天然气期货单周暴涨22%

• 经济底色:欧元区5月制造业PMI仍处收缩区间(48.1)3. 历史转折点的生存法则

当前格局与2017年特朗普税改时期形成镜像对照:

“当偿债成本吞噬军费预算时,强美元已成奢侈品,”高盛货币策略师汤姆森指出,”财政部最新2400亿美元发债计划流标率创9年新高,这就是市场用脚投票的证明。”

由此演变出来的新货币丛林法则——”汇率已成政治筹码,债务天花板决定货币天花板”4. 未来三个月关键节点:

(1) 7月15日:特朗普政府2000亿美元对华关税最终决定

(2) 8月7日:美国十年期国债拍卖(检验承接能力)

(3) 9月5日:欧央行利率决议(暂停承诺验证)此刻的欧元强势,本质是货币政策青黄不接期的喘息。当美联储真正开启降息闸门,美元或因”失血缓解”获得短暂支撑,但决定长期走向的,将是美国能否在122%的债务深渊边找到财政平衡支点。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903作者:

Christine Li | GO Markets 墨尔本中文部免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

市场风云再起,避险情绪升温

刚刚过去的周末,市场消息面再起波澜。备受关注的热门股Circle再度拉升20%,虽然技术走势依旧强劲,但高位兑现部分利润成为不少投资者的理性选择。与此同时,恐慌指数如期上行,避险情绪显著升温,本周有望继续贡献对冲收益。 地缘局势方面,中东局势再�...

June 23, 2025了解更多 >下篇文章

美联储释出鸽派信号,地缘局势紧张下市场仍稳中有进

本周市场在多重不确定性下展现出韧性。面对地缘紧张加剧及关税谈判临近节点,美股依然维持相对稳健,美联储...

June 19, 2025了解更多 >

- 交易总览