- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析投资真的不可以从众吗?

8 April 2021热门话题

2021年第一季度市场走出了震荡行情,去年很多社交媒体,微信群里的 “股神”或者“股市分析师”,分享了很多喜提宝马,月入20万的投资经验,翻过年好像一下销声匿迹了。今年著名的散户抱团大战机构,逼得机构相互轧空的游戏驿站事件,最近也逐渐沉寂了。

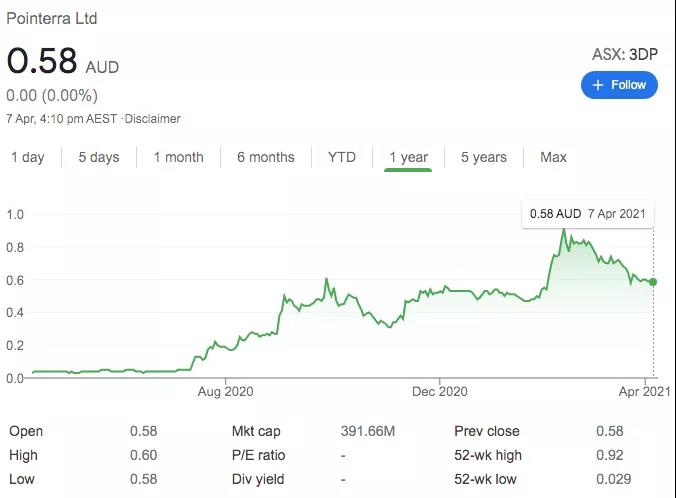

同样去年很多只受到散户热烈追捧的小盘股,或者是我们所谓的妖股或者仙股,代码我就不说了,也在今年开始举起镰刀,无情而又欢乐地收割起了韭菜。比如有一只1年前还是4分钱的股票(3DP),到了今年2月份股价逼近1块钱,整整250倍的涨幅啊,3月份的回调,股价回到了5毛钱,拦腰斩断,不知道有多少诸如此类的散户欲哭无泪。

而事实上,每一轮收割韭菜的过程都有这个明显的特征,庄家在低位拉起股价,恨不得以90度地姿态冲入云霄,在山脚的韭菜们摇旗呐喊,在半山腰的韭菜们前赴后继,在山顶加入的韭菜们急红了眼,当市场上大部分的资金出现了无理由地集中在个别的产品交易,一旦镰刀落下,全都追悔莫及。但是当时谁也无法放弃这个不到1年250倍涨幅,1万变250万的诱惑。

所以投资是不是真的不应该从众?

有一本反应群体心理学的经典书籍《乌合之众》,被认为是投资心理学的重要作品,在书里,人一旦进入群体就会丧失理智,盲目地跟随群体潮流,在股市投资钟追涨杀跌。股价的钟摆从不会在6点钟处停下来,总是从一个极端走向另一个极端。

但是,群体真的这么不理智吗?“三个臭皮匠赛过诸葛亮”就无法在股市投资里应验嘛?

密歇根大学教授政治学教授斯科特林奇写了一本名为《多样性红利》的书,书里指出,虽然个人进入群体很容易智商降低,但在某些条件下,群体的智慧总是大于精英的个人智慧,就是“三个臭皮匠赛过诸葛亮”的现代科学版。

有一个验证群体智慧的经典实验:假设有一袋钱,不知道它的数量,让一群人来猜,要求他们就钱数展开讨论,最后把自己的预测值写下来,统计发现,人们预测的平均数跟实际的钱数很接近。甚至作者还专门得出了一个公式来印证群体预测的偏差值,明显小于个人预测的偏差值。

那么,这本《多样性的红利》就得出跟《乌合之众》完全相悖的结论,群体的预测能力总大于个人的预测能力,但是跟《乌合之众》的差别就是,这个群体中有了多样性。

当人在群体中,不一定会盲从,只要能让多样性的特点发挥出来,群体的智慧就强于个人的平均水平——换成我今天的话题,就是当市场参与者的多样性越高,股价就更接近于合理估值。

那么,问题来了,多样性在什么样的情况下才能发挥出来呢?

条件一、群体的数量足够大

条件二、个体都有并不同的视角和理解能力

条件三、可以与他人进行正常沟通的能力

其中重要的是条件二,即不同的视角。

比如说,特斯拉现在的估值合理吗?

有人从消费结构变化的角度出发,有人从科技变革的角度出发,有人从传统车企盈利能力的角度出发,有人从未来新能源趋势的角度出发,有人从同行业的市盈率对比出发….

那么这些角度最终得到的特斯拉估值肯定是不相同的,但只要有足够的角度和思维的多样性,就能让差异足够大,群体预测的偏差值变小,最终市场的行为会让股价逐渐趋向于合理估值。

当然有人会说了,特斯拉去年200多美金的时候,市场上也有说估值合理的声音,现在接近700美金的时候,也说估值合理,最近市场有声音,预测特斯拉到3000美金也是合理的。难道短短几年内,特斯拉的合理估值能上涨几十倍嘛?

是的,这是一个关于合理估值非常有意思的思考。所谓的市场合理估值,为什么会有这么大波动,其实正是“条件三”,和他人进行正常沟通的能力的原因。

市场上主要分为:

第一类是价值投资者,到了价格就买,不合理到一定程度就卖;

第二类是趋势交易者,不在乎估值,甚至不看基本面,收益来自股价的波动,在上涨趋势中买入,上涨趋势结束时卖出;

第三类是噪音投资者,他们并没有自己的看法,又无法接受第一类投资者的观点,或者无法理解,他们的投资决策各不相同,大部分情况都是相互抵消,对市场不构成影响,但可以提供流动性,所以称为“噪音投资者”。

那么现在市场上是哪一类投资者拿到了话筒,开始游说噪音投资者?

当然很多散户投资者也认为,散户之所以会被割韭菜,其实是因为得到的信息不全面不对称,所以导致了盲从或者从众。但是,其实就像盲人摸象,虽然每个人只摸到一部分,但只要理性投资者的数量足够多,有充分的交流与博弈,最终能拼出完整的“大象”。不会影响市场的合理估值。

2020年下半年,我记得市场上很流行一句话,叫做打不过就加入。其实就是散户抱团,噪音投资者开始拿到话筒占据上风,群体的多样性开始失效。

2021年下半年,我希望每个投资者都能成为群体的一员,为多样性贡献自己的价值,投资并不是不可以从众。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

有的放矢,接下来我们的投资方向是?

市场回顾 腾讯股东之一套现 国产体育品牌股价大涨 美联储公布最新会议纪要 脸书股价无惧数据泄密事件 热门话题 周四澳股板块实现全面开花,大宗商品板块领跑大盘,ASX200距离7000仅仅一步之遥。在昨日上涨幅度前十身影当中,矿业与能源独占六席,可�...

April 9, 2021了解更多 >

- 交易总览