- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 交易总览

- 交易总览

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台与工具

- 交易平台与工具

- 交易平台

- 交易平台

- 高级交易工具

- 高级交易工具

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析Labubu热潮的背后:泡泡玛特能否撑起“IP大旗”?

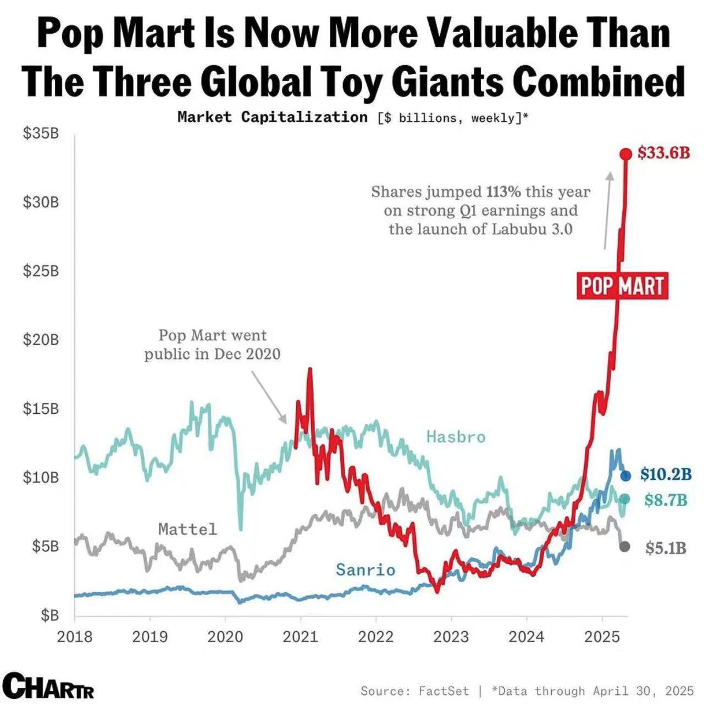

22 May 20252025年5月,泡泡玛特俨然成为了港股的大明星,自2024年以来股价就已经累计上涨超过1000%。源于Labubu新品的“现象级热潮”不仅点燃了消费端,也带动公司股价连续上涨。5月21日,泡泡玛特(港股代码:9992)开盘报211港元,较年初涨幅已超45%,刷新2021年以来阶段高点。

但在资本热捧与粉丝狂热交织下,我们也必须追问:Labubu的爆红,对泡泡玛特来说意味着什么?其IP资产能否形成“长期价值”?公司估值上行,是否有基本面支撑?

一、股价表现:短期情绪驱动,结构性基本面回归

Labubu热潮自4月初发酵后,公司股价已从140港元附近起跳。5月上线的第三代毛绒系列“前方高能”引发全球抢购潮,相关词条登顶中美热搜,泡泡玛特App甚至冲上美国App Store购物榜第一。但对二级市场而言,涨势背后更关键的是基本面验证。截至2024年报,公司实现营收62.5亿元人民币,同比增长27.3%,净利润为9.4亿元人民币,IP业务收入贡献占比超过60%。其中Labubu所在的THE MONSTERS系列销售额超过30亿元人民币,占整体近一半。

近期股价上涨固然受益于“话题性与流量红利”,但与公司在IP运营、海外扩张、产品溢价能力上的结构性增长预期并不冲突。

二、IP价值重估:Labubu如何定价?

Labubu的商业逻辑,其实已经跳脱出“盲盒偶发爆款”逻辑,更接近于“全球IP资产运营”。类似于迪士尼的米奇、三丽鸥的Hello Kitty,Labubu已形成了:

明确的视觉识别系统

粉丝社群驱动消费;

跨媒体传播能力;

高复购率的多品类消费模型。

据摩根大通测算,Labubu系列有望在2027年突破140亿元人民币年销售额,年复合增速高达40%。若按IP估值模型折现,其单一IP潜在价值可达400亿人民币以上,已接近泡泡玛特总市值。

这意味着:Labubu不只是一次成功的产品,更是“IP资产证券化”的核心样本。

三、品牌溢价与盈利模型再升级

泡泡玛特在毛利率结构上具有典型“轻资产、强品牌”特征:盲盒单价从2019年的59元涨至目前的89元,毛利率稳定在64%-67%之间;Labubu毛绒款单价接近239元,而成本则是压在50元以下;App私域会员体系(泡泡玛特MEGA会员)贡献超过25%的GMV,带来显著复购与拉新能力。

四、国际化与AI潮玩:新增长引擎

泡泡玛特正在从“产品出海”走向“IP文化出海”。Labubu已在泰国、马来西亚、英国等国形成稳定粉丝社群;2025年计划新增8个海外门店,并在巴黎、纽约、曼谷举办Labubu巡展。作为中国的潮玩品牌,泡泡玛特2024年海外总收入达到了50.7亿,占比38.9%,欧美市场的高速增长也成为市值增长的引擎。此外,公司已于2025年Q1设立AI潮玩实验室,计划开发基于“情绪识别”“行为反应”的可交互玩偶,并与腾讯START云游戏达成合作。中长期看,公司试图构建“IP × AI × 玩具”的智能互动生态。

这不仅拉高了消费频次与单价,更提升了IP生命周期与品牌护城河。

五、估值空间与潜在风险

截至2025年5月,泡泡玛特总市值约为1100亿港元,对应PE(TTM)为38倍,远高于国内零售平均水平,但低于全球IP运营龙头迪士尼(2025年PE约45倍)。通过数据表明公司当前估值处于“IP兑现初期+海外扩张预期”的合理溢价区间,但存在三方面风险:

IP生命周期短与依赖单一IP风险(Labubu销售占比过高);

线下运营安全事件(如英国门店排队混乱已引发监管关注);

AI潮玩研发仍处早期,投入回报周期长。总而言之,对于泡泡玛特来说,Labubu只是起点,不是终点。泡泡玛特不是在卖玩具,而是在“做文化生意”。Labubu的成功验证了中国潮玩品牌的全球变现能力,也重构了IP与资本之间的关系。

从资本角度看,这场由Labubu点燃的热潮,是“内容+用户+运营”三位一体价值链的集中爆发。未来,能否持续创造出“下一个Labubu”,才是泡泡玛特真正的长期估值锚。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903作者:

Yoyo Ma | GO Markets 墨尔本中文部免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

新手玩转MT5自动化交易:Python还是自带EA?

在交易的世界里,“自动化”这三个字越来越频繁地出现在我们的视野中。曾经只有机构才能用到的量化交易技术,如今普通交易者也能通过MT5(MetaTrader 5)轻松接触。 而对于刚入门的你,可能会遇到一个常见的选择题:我该用MT5平台自带的EA(专家顾问)系�...

May 26, 2025了解更多 >下篇文章

美股强势上攻,评级警告为六月行情埋下伏笔

刚刚过去的一周,美股延续强劲走势,科技板块再次扮演核心引擎。纳指全周上涨7.15%,周五微涨继续逼近前高;�...

May 19, 2025了解更多 >

- 交易总览