- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台

- 交易平台

- GO Markets 的交易工具

- GO Markets 的交易工具

- 股票交易

- 股票交易

- 股票交易

- 股票交易

- 应用程序下载

- 应用程序下载

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

- 差价合约

- 差价合约

- 市场

- 市场

- 交易账户

- 交易账户

- 交易平台

- 交易平台

- GO Markets 的交易工具

- GO Markets 的交易工具

- 股票交易

- 股票交易

- 股票交易

- 股票交易

- 应用程序下载

- 应用程序下载

- 教育指南

- 教育指南

- 新闻资源

- 新闻资源

- 教育课程

- 教育课程

- 服务支持

- 服务支持

- 关于我们

- 关于我们

- 客户支持

新闻 & 分析

新闻 & 分析2022年大宗商品供需展望

10 January 2022热门话题

2022年大宗商品增长和需求都有增加动能的是铜和铝,这两类矿产在澳洲也非常丰富。部分能源和农产品商品库存降至历史低位。此外就是动力煤。但是对于粗钢和原油的预期并不看好。原油价格有回落的可能性。

中金公司预期全球原油供给将在2022年二季度恢复至疫情前水平,原油库存将在需求淡季实现一定修复。此外中国的基础设施建设逐步放慢步调,粗钢的需求量会降低。欧洲的天然气和农产品供给仍存在较大不确定性,供应担忧有待缓解。较高的天然气价格也降低了部分工业产出,欧洲天然气危机随着供应增加,冬季过去以及需求降低的影响逐渐缓解。

过去两年期间,各国为保证粮食安全,在全球范围内加大对玉米、大豆等农作物的采购,部分粮食作物库存量处于历史低位,加上天气等不利因素影响,供需紧张预期不断强化。化肥价格及运输价格不断上涨,共同推高全球粮食价格。据联合国粮农组织报告,2020年全球约有7.2亿至8.1亿人面临饥饿问题,较2019年预测上涨1.18亿人,“粮食危机”加剧。

粮食类公司值得大家考量配置一部分,包括澳洲和美国上市的食品类公司。

在“双碳”背景下,新型能源,例如光伏和风电装机,和下游电气化,包括新能源车、5G应用将继续快速发展。中期来看,锡、镍、铜、铝将受益于新增的市场需求,未来需求复合增速有望高于疫情前的水平。尤其是铜和铝,在澳洲储能也比较丰富。铜的需求提升主要受益于光伏、风电装机,以及新能源车几个行业。

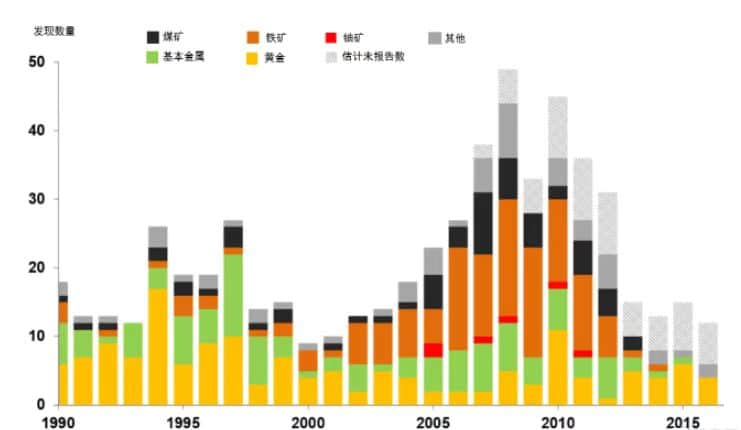

全球矿业还面临着一个新的问题,就是新矿的数量在降低。2002-2012年,矿产发现的数量较多,包括黄金、铜、铅锌、镍、铀。开发到开采的时间周期低于历史平均水平。但是,最近10年时间,矿产开发周期明显变长,成本增加。因为表面易开采的项目都已经基本结束。

在2021年11月的26届联合国气候变化大会上,超过130个国家承诺减少煤炭使用,到2030年结束并逆转毁坏森林。25个国家和金融机构签署计划停止为海外化石燃料项目提供融资。未来清洁能源市场规模庞大,所有涉及能源生产加工的工业都要受到新的成本管理规则,就是对能源进行升级优化和废料处理等。因此,新能源和能源清洁等行业会继续受到利好。

澳大利亚发现的矿山数量也大幅度减少,进入2015年之后,数量更是不及此前的1/3。部分国家,比如印尼禁止出口镍矿,且未来可能禁止出口铝土矿等资源。致力增加矿业税收,进而推动商品价格上涨。

综上,2022年表现出色的可能是和新能源或清洁能源行业有关的资源类股票。而传统的原有货粗钢生产相应的企业,表现可能会较差。而粮食类股票可能涨幅不大,但股价下方的基本面支撑较为明显。

分析

2022 大宗商品价格走势:2022年上半年,供应链危机依然存在,各国之间海运成本依旧偏高,且中美关系持续紧张,国家战略资源贸易受限。同时,全球多国出现能源危机,电力短缺,又要配合环保政策,所以部分大宗商品价格依旧存在较大波动的可能性。有波动才有更多的可能性。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537

中国地区(英文) +248 4 671 903

作者:

Jacky Wang | GO Markets 中文部分析主管

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

上篇文章

2022年,你需要什么?你想要什么?

热门话题 时间已经进入到了疫情爆发以来的第三年了。今天这篇文章也是我在圣诞假期之后回到工作岗位之后的第一篇文章。在2022年的第一份观点的传达中,我刻意避开谈及特定的股市,汇市,或者其他金融产品。也不想像大多数企业一样从回顾过去一年的成就�...

January 11, 2022了解更多 >下篇文章

小散户如何在金融市场坐庄:利用概率赢过市场

热门话题 金融投资的本质是什么?是不确定性。人们愿意为确定性买单,不愿意为不确定性付费。所以,找到金�...

January 7, 2022了解更多 >

- 差价合约