.jpg)

数据截至日期:2025年11月26日

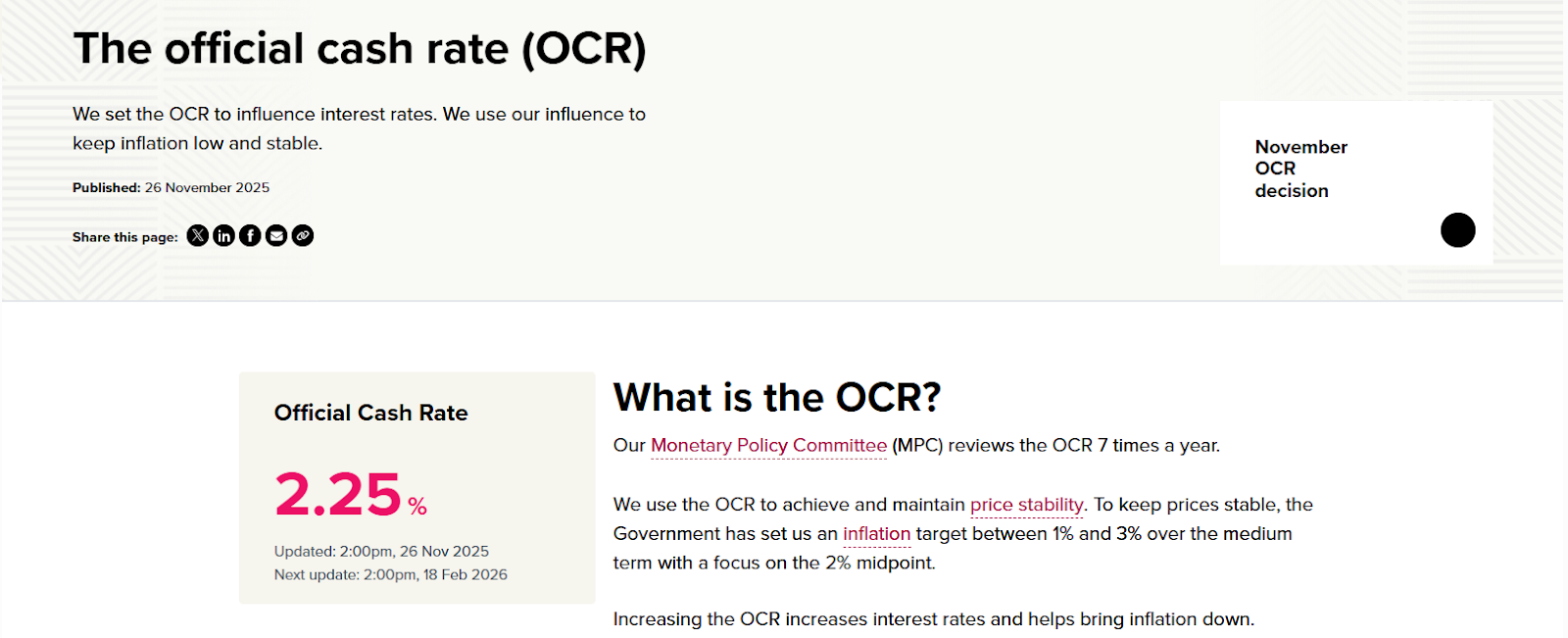

货币政策决定

新西兰储备银行货币政策委员会于2025年11月26日星期三召开会议,以5票赞成1票反对的表决结果,决定将官方现金利率下调25个基点至2.25%。这是新西兰储备银行(RBNZ)自2024年8月以来第六次调整官方现金利率。自2024年8月至本次会议,官方现金利率从5.50%累计下调至2.25%,累计调整幅度为325个基点。 货币政策委员会在声明中表示,未来官方现金利率的调整将取决于中期通胀和经济前景的实际演变情况。委员会指出,降低官方现金利率将有助于巩固消费者和企业信心,并防范经济复苏速度低于实现通胀目标所需水平的风险。

委员会会议纪要披露的决策考量

图1:官方现金利率 / 基准利率(来源:RBNZ estimates.)

根据会议纪要记录,支持进一步降息的委员强调,经济中存在显著的超额产能,这为中期通胀回归并保持在2%目标中点附近提供了信心。委员会认为经济复苏处于早期阶段,通胀前景允许将更多重视放在避免产出和就业出现不必要的波动性上。保持当前宽松程度的货币条件将支撑经济活动的持久复苏。 投票反对的委员则强调,官方现金利率已经历了相当大幅度的下调,这些调整仍在传导至经济中。委员会表示,经济指标正在复苏,经济活动预期在2026年将增强。投票反对的委员特别强调了通胀和产出的上行风险,认为在本次会议维持官方现金利率不变将为未来降息提供选择空间。 委员会讨论了价格设定行为的风险。鉴于近期经历了高通胀环境且通胀预期仍略高于目标中点,企业定价行为可能对通胀上行意外变得更加敏感。经济中的闲置产能已经压缩了企业利润率,随着需求改善,利润率的某种程度恢复是预期的。如果这种利润率恢复发生得比预期更快,将构成通胀上行风险。 会议纪要还记录了委员会对复苏速度的不同看法。部分委员强调,家庭和企业持续谨慎可能进一步放缓国内需求复苏,这可能导致通胀低于目标中点。其他委员则强调,如果房价和家庭支出对较低抵押贷款利率的反应比假设的更强,可能导致中期通胀压力更具持续性。

通胀状况

图2:消费者价格指数通胀(来源:Stats NZ, RBNZ estimates.)

图3:总体通胀与核心通胀指标(来源:Stats NZ, RBNZ estimates.)

根据新西兰统计局数据,2025年9月季度消费者物价指数年率为3.0%,位于货币政策委员会1%至3%目标区间的上限。这一数据与8月货币政策声明的预期一致。 分项数据显示,可贸易品通胀年率从6月季度的1.2%上升至9月季度的2.2%。非贸易品通胀年率从6月季度的3.7%下降至9月季度的3.5%,与8月声明预期一致。 核心通胀指标方面,RBNZ编制的五项核心通胀指标在9月季度的平均值为2.4%,较此前峰值水平已显著下降。这五项指标在9月季度的变动方向不一,平均值略有下降。季度核心通胀指标平均保持不变,处于与年率2%通胀一致的水平。 RBNZ指出,年度核心通胀指标自2023年以来已显著下降,但仍处于目标区间的上半部分。 RBNZ预测,年度消费者物价指数通胀将在2025年12月季度降至2.7%,然后在2026年中期降至接近2%目标中点的水平,这一预测基于食品、家庭能源和地方政府费率的通胀率预期下降,以及闲置产能继续降低潜在通胀压力。

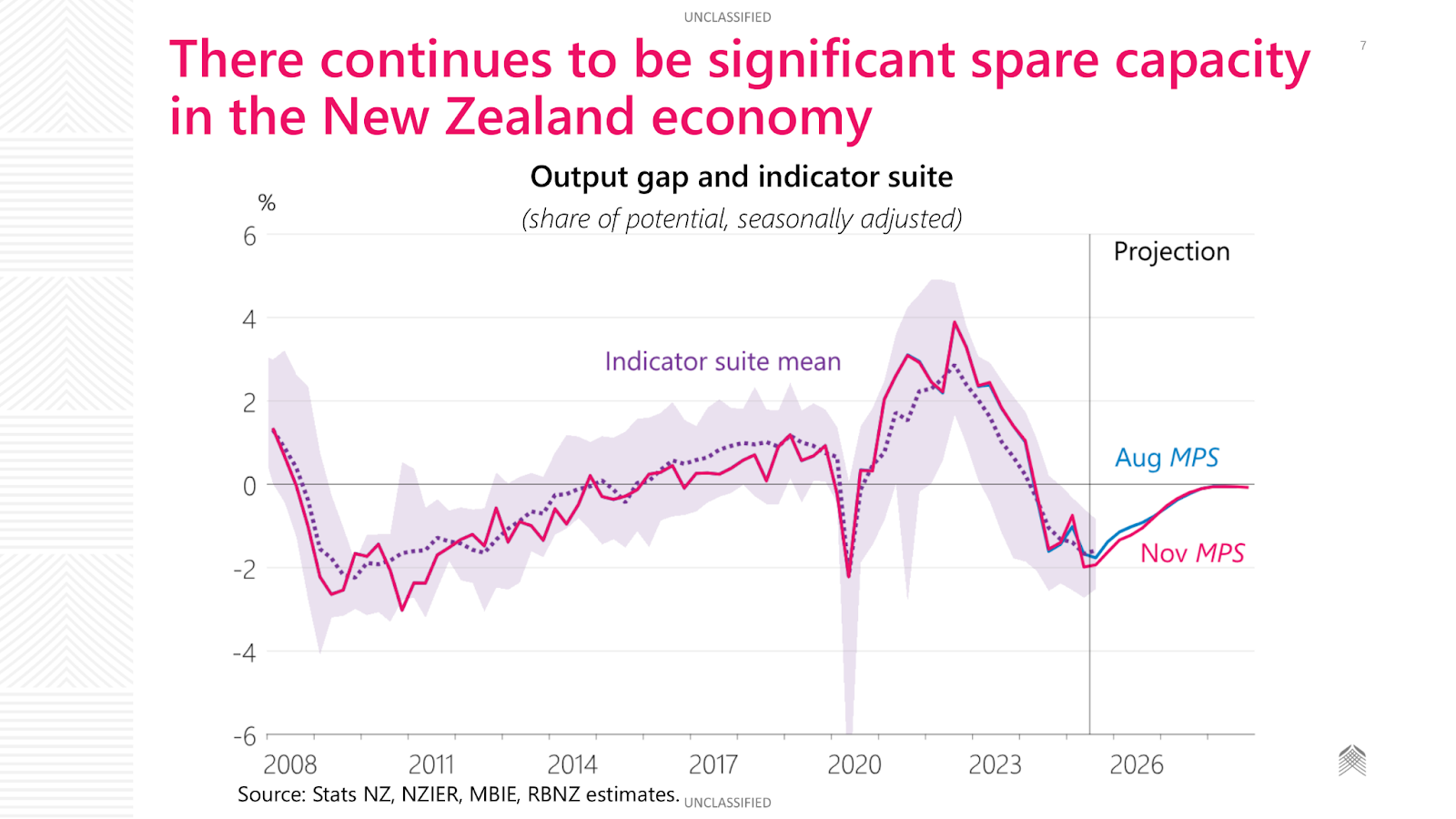

产出缺口评估

图4:实际产出与潜在产出(来源:Stats NZ, RBNZ estimates.)

图5:产出缺口及其指标体系(来源:Stats NZ, NZIER,MBIE,RBNZ estimates.)

RBNZ估计,新西兰经济自2024年中期以来出现了显著的闲置产能。由于季度GDP的波动性导致产出缺口估算也出现波动,但RBNZ估计2025年全年产出缺口平均约为潜在GDP的负1.5%。 9月季度和2025年下半年的产出缺口估算略低于8月声明的假设,与经济活动较低以及产能压力指标套件持续疲弱一致。 RBNZ编制的多项产能压力指标显示,2024年和2025年迄今劳动力市场产能压力大幅缓解。大多数劳动力市场紧张度指标低于2000年以来的平均水平,部分指标接近2000年以来最疲弱水平。 RBNZ假设,随着2025年末GDP增长开始超过潜在增长率,产出缺口将在中期内逐步收窄,GDP增长预期将增强,因为较低利率继续传导至更强劲的需求,高全球经济不确定性的抑制效应减弱。

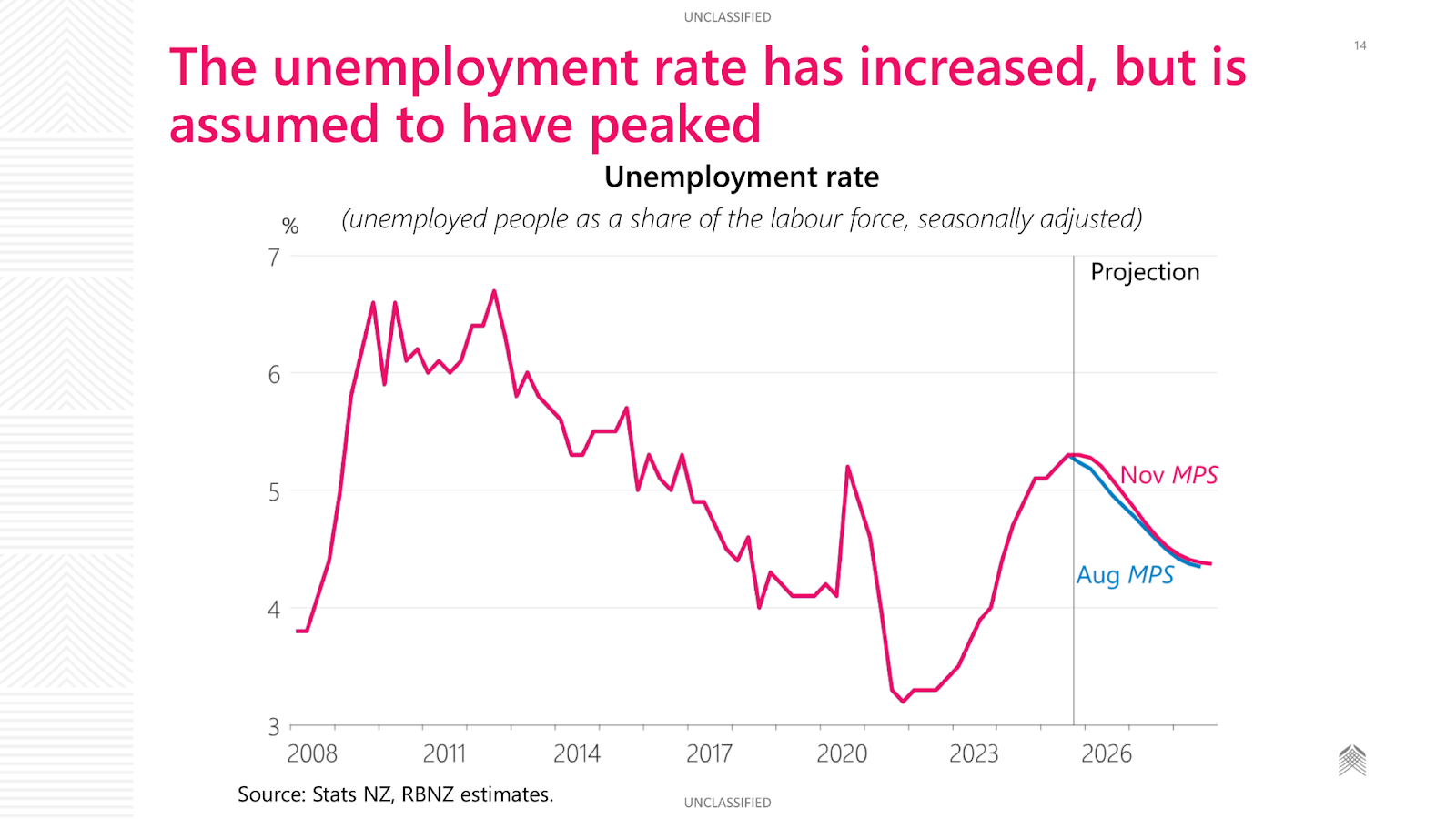

劳动力市场

图6:失业率(来源:Stats NZ, RBNZ estimates.)

Stats NZ公布的家庭劳动力调查数据显示,失业率在2025年9月季度为5.3%。RBNZ假设失业率在近期将大致保持不变,并预测随着经济增长恢复,失业率将在中期内下降。就业人数在9月季度环比保持不变,此前连续四个季度下降。在截至9月季度的一年中,就业人数下降0.6%,工作年龄人口增长0.9%。

职位空缺仍远低于COVID-19疫情前水平,但近几个月略有增加。总工时和支付工时在9月季度均有增长。RBNZ指出,疲弱的经济活动导致自2024年中期以来经济中出现显著闲置产能。职位分离率接近历史平均水平,但职位寻获率处于30年来最低水平。

劳动力成本指数显示的私营部门同岗位名义工资年增长率在2025年9月季度为2.1%,从2023年初4.5%的峰值下降。RBNZ假设工资增长将在中期内保持在这一水平附近。

家庭与企业

家庭消费在2025年上半年有所增长。截至6月季度的一年中,消费增长1.5%。RBNZ假设在预测期内家庭消费增长将增加,受较低利率支撑。住宅投资在2025年上半年保持大致稳定,此前经历了两年的大幅下降。RBNZ预期住宅投资将从2025年末开始增长。

委员会讨论显示,尽管抵押贷款利率下降且住房市场活动略有回升,但迄今为止房价总体上保持稳定。委员会评估认为,即将实施的抵押贷款价值比要求降低不太可能对房价产生实质性影响。委员会预期房价增长在预测期内将温和,大致与名义收入增长一致。

企业投资在2025年6月季度收缩。RBNZ预期企业投资在9月季度将保持疲弱,然后随着GDP增长增强在中期内增加。根据RBNZ最近的企业访谈,总体而言企业报告需求和活动仍然低迷,尽管农业部门报告需求强劲。企业报告总体成本压力有所缓解,但新西兰元走弱增加了进口材料的成本。

政府支出与人口

政府支出作为经济份额自2021年末以来有所下降,但在2025年上半年有所增加。RBNZ假设政府支出在中期内以历史上低迷的速度增长。新西兰的净移民自2024年末以来保持在历史低位。RBNZ的预测假设目前年度潜在GDP增长率约为1.5%,将在2028年增加至约2.5%。

出口与贸易条件

新西兰出口价格在2024年末至2025年中期大幅上涨。乳制品、肉类和园艺产品价格的上涨占了大部分涨幅。RBNZ指出,较高出口价格向经济的传导似乎与以往出口价格上涨时期有所不同。出口数量在6月季度下降。及时指标显示总体出口价格将在2025年下半年下降。RBNZ假设出口价格在中期内将以实际价格计算稳定在接近历史平均水平。

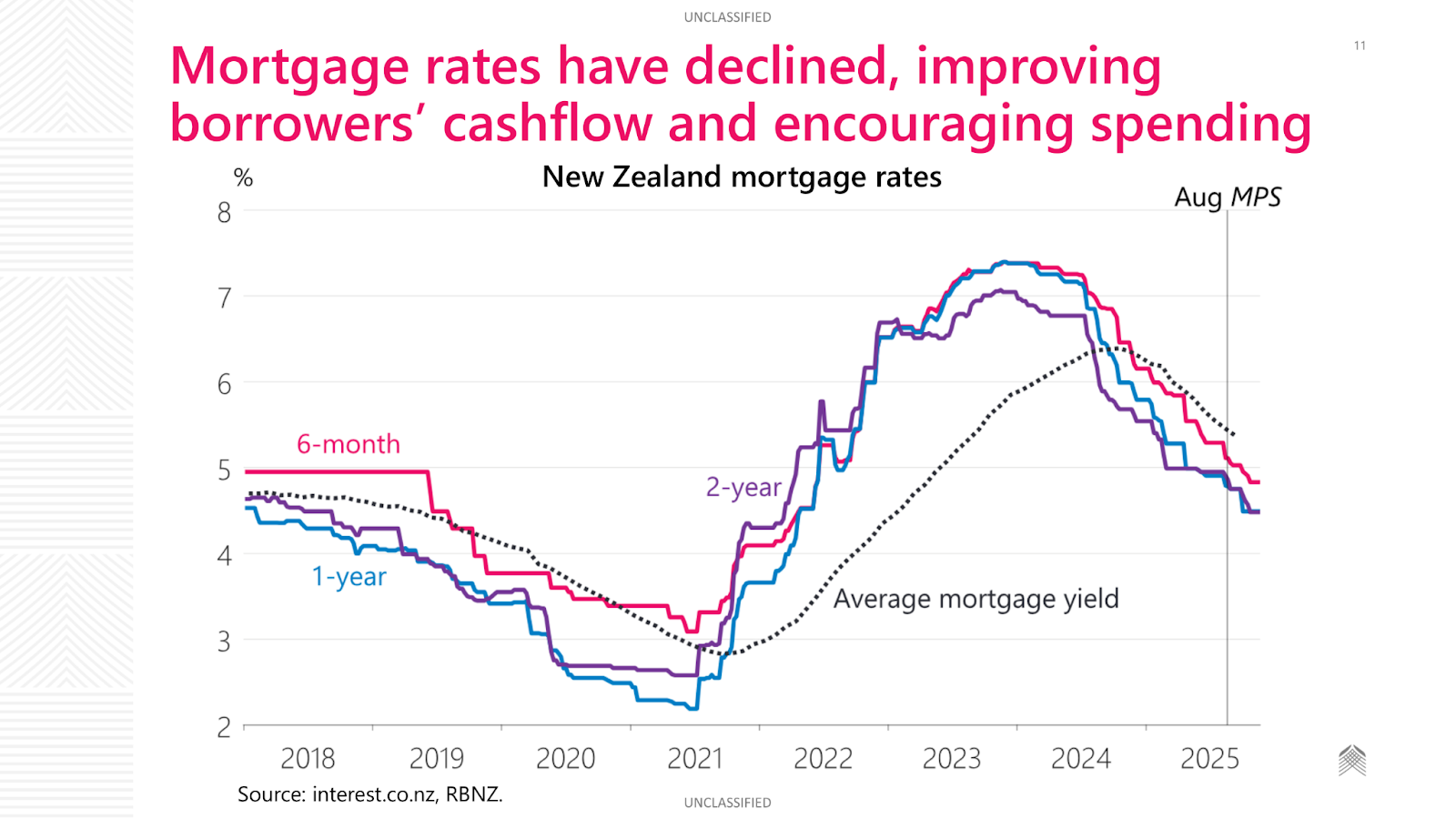

金融条件

图7:新西兰抵押贷款利率(来源:interest.to.nz, RBNZ.)

委员会讨论了新西兰国内金融条件的宽松。批发利率下降,新西兰元贸易加权指数自8月以来贬值。官方现金利率的下调降低了借贷成本和抵押贷款利率。 抵押贷款平均收益率已降至5.4%。委员会表示,由于近40%的固定利率抵押贷款将在12月和3月季度重新定价,基于当前市场定价,平均抵押贷款收益率预期将在2026年9月前进一步降至4.7%。 委员会讨论认为,尽管抵押贷款利率下降且住房市场活动略有回升,但迄今为止房价总体上保持稳定。 国内金融压力指标随着较低利率降低债务偿还压力而有所缓解。早期拖欠(提供受损贷款的早期指标)有所下降。住房不良贷款也有所下降,银行预期住房和商业地产减值将在2026年进一步减少。商业部门不良贷款仍然较高,尽管低于以往下行时期的水平。 新西兰元汇率低于8月声明时的水平。国际油价略有下降。

全球经济环境

图8:贸易伙伴增长预测的变化情况(来源:Bloomberg, RBNZ estimates.)

委员会表示,全球经济增长受益于强劲的人工智能相关投资,但预期将在2026年放缓,因为贸易壁垒将对活动产生影响。关税对全球经济的影响低于最初预期。全球股票市场保持强劲,由美国科技板块持续上涨带动。油价已降至约四年来最低水平。

委员会对新西兰主要贸易伙伴的全球增长预测在2025年为2.9%,这一预测自5月声明以来已上调;年度贸易伙伴增长预期将在2026年放缓至2.6%,与8月声明保持一致。中国经济在2025年第三季度同比增长4.8%,出口增长6.7%,但国内需求疲软。

委员会讨论了全球前景的风险。人工智能应用的回报仍存在不确定性,存在股市更显著调整和投资减少的风险。几个发达经济体的通胀仍然较高,全球政策不确定性也仍然很高。委员会指出中国增长面临下行风险,以及美国经济政策的不确定性和美国通胀走高的相关风险。

新西兰主要贸易伙伴的总体通胀在2025年上半年降至1.6%,预期2025年平均为1.8%。贸易伙伴年度通胀在9月季度升至1.8%,预期将进一步上升至2026年平均2.0%。

官方现金利率路径(OCR)与风险评估

RBNZ表示,在中期经济前景的条件下,预测OCR将低于8月声明时的水平。这主要反映了对2025年经济中存在更大程度闲置产能的评估,以及出口价格前景较低。在中期内,OCR预期将回归至长期中性估算区间的中部。

RBNZ在声明中指出,通胀前景的风险大致平衡。家庭和企业如果更加谨慎,可能放缓新西兰经济复苏的步伐。或者,如果国内需求对较低利率的反应比预期更强,复苏可能更快更强。 委员会讨论了经济中显著的闲置产能。除了短期因素外,经济的中期供给能力因生产率和工作年龄人口增长疲弱而有所降低。估算显示目前潜在产出的年增长率约为1.5%。 委员会讨论了不可持续的财政动态和全球央行政治化加剧可能为更高且更持久的通胀创造条件的风险。

委员会成员为:Christian Hawkesby(主席)、Carl Hansen、Hayley Gourley、Karen Silk、Paul Conway、Prasanna Gai。财政部观察员为James Beard,委员会秘书为Chris Bloor。

相关官方文件和详细数据请参考:

新西兰储备银行官方网站:https://www.rbnz.govt.nz

新西兰储备银行货币政策决定:https://www.rbnz.govt.nz/monetary-policy/monetary-policy-decisions

新西兰储备银行货币政策声明:https://www.rbnz.govt.nz/monetary-policy/monetary-policy-statement

新西兰储备银行官方现金利率(OCR):https://www.rbnz.govt.nz/monetary-policy/official-cash-rate-decisions

新西兰统计局官方网站:https://www.stats.govt.nz

新西兰储备银行经济数据与预测:https://www.rbnz.govt.nz/statistics

新西兰储备银行通胀数据:https://www.rbnz.govt.nz/statistics/inflation

新西兰储备银行金融稳定报告:https://www.rbnz.govt.nz/financial-stability/financial-stability-report

新西兰储备银行2025年11月货币政策声明(完整版PDF):

https://www.rbnz.govt.nz/-/media/project/sites/rbnz/files/publications/monetary-policy-statements/2025/nov-261125/monetary-policy-statement-november-2025.pdf

新西兰储备银行官方现金利率决定新闻稿(2025年11月26日):

https://www.rbnz.govt.nz/hub/news/2025/11/ocr-lowered-to-2-25-percent

新西兰储备银行2025年11月货币政策声明简报(PDF):

https://www.rbnz.govt.nz/-/media/project/sites/rbnz/files/publications/monetary-policy-statements/2025/nov-261125/november-2025-monetary-policy-statement-briefing.pdf

免责声明

本文内容仅为一般性建议(General Advice),未考虑任何个人的具体投资目标、财务状况或特定需求,不构成任何形式的个人财务建议(Personal Advice)、投资建议、税务建议、法律建议或任何金融产品推荐等。本文陈述的所有信息均基于新西兰储备银行(RBNZ)、新西兰统计局(Stats NZ)等公开渠道已发布的历史数据和官方声明,不包含任何对未来市场走向、经济表现、投资回报或政策变化的预测、预判或前瞻性陈述,过往表现和历史数据不代表未来结果。所有投资均涉及风险,包括可能损失全部本金,外汇、差价合约(CFD)、衍生品等杠杆类产品具有高风险特性,可能导致快速且重大的损失,据统计大部分散户投资者账户在交易CFD时出现亏损,市场价格可能因各种因素剧烈波动。本文引用的信息来源于公开渠道,虽已尽力确保准确性,但不对信息的完全准确性、完整性、及时性或适用性作出任何明示或暗示的保证,信息可能存在延迟、需要更正,或因市场和政策环境快速变化而不再适用于当前情况。在做出任何投资或财务决策前,您应当仔细考虑自身的财务状况、投资目标和风险承受能力,进行适当性评估以确保相关产品或策略符合您的需求,并咨询持有澳大利亚金融服务牌照(AFSL)的财务顾问、税务专业人士或法律顾问,同时了解并遵守您所在司法管辖区的相关法律法规。本文提及的任何第三方机构、产品或服务不构成推荐或认可,相关商标、名称归其合法所有者。在法律允许的最大范围内,作者及相关方对因使用、依赖或无法使用本文信息而导致的任何直接、间接、附带、特殊或后果性损失不承担任何责任。投资有风险,决策需谨慎。

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

.jpg)

.jpg)

.jpg)

.jpeg)

.jpeg)