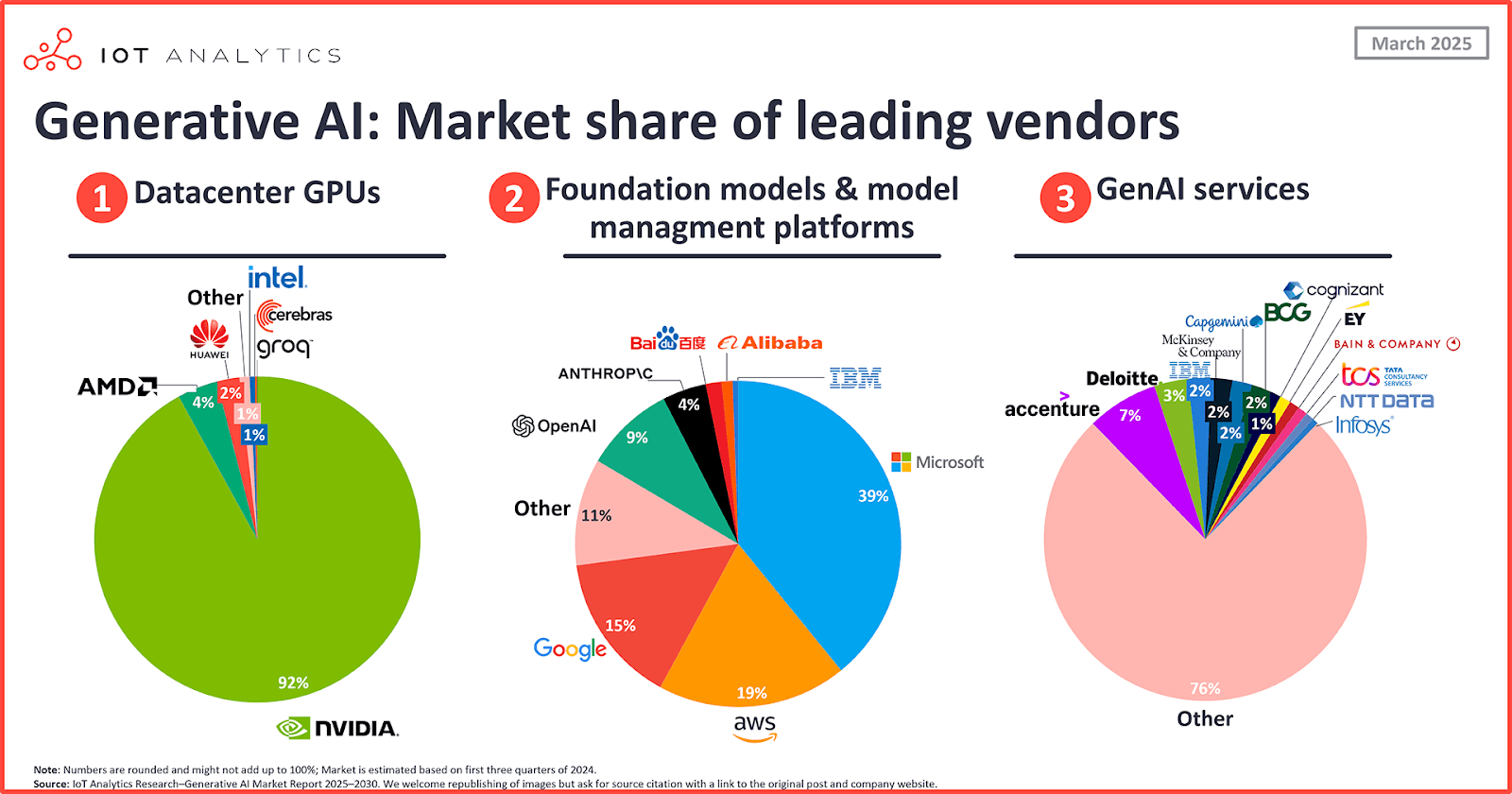

Después de tres años consecutivos en los que nombres ligados a la IA de mega-capitalización llevaron el Nasdaq, la mezcla de ganadores puede estar empezando a cambiar.

2026 es el año “muéstrame el dinero”. Cualquier indicio de duda sobre si las empresas tecnológicas estaban en lo correcto al gastar casi US$700 mil millones sobre la IA el año pasado podría tener un gran impacto en el sentimiento del mercado.

Datos rápidos

- Se proyecta que el capex global de IA supere los 600 mil millones de dólares en 2026.

- Se estima que el mercado direccionable total (TAM) para los sistemas de centro de datos de IA superará los 1,2 billones de dólares para 2030.

- Nvidia, Microsoft y TSMC cotizan por debajo de las estimaciones del valor razonable de los analistas, a pesar del aumento de los ingresos.

- La división de chips de IA de Broadcom apunta a 100 mil millones de dólares en ingresos de IA para 2027.

¿Qué está potenciando el comercio de IA?

Es probable que múltiples fuerzas macro apuntalen el tema de inversión en IA hasta 2026. Es probable que importen la dirección de las tasas de interés estadounidenses, la escala del gasto en infraestructura de IA y el contexto geopolítico.

Tasas y valoraciones

La Reserva Federal entregó 75 puntos básicos (bps) de recortes de tasas en 2025, y los mercados esperan otros 50 bps en 2026. Las tasas más bajas pueden reducir el descuento aplicado a las ganancias tecnológicas futuras y, por lo general, respaldar las acciones de crecimiento, incluidos los nombres vinculados a la IA.

Expectativas de gastos y ganancias en infraestructura

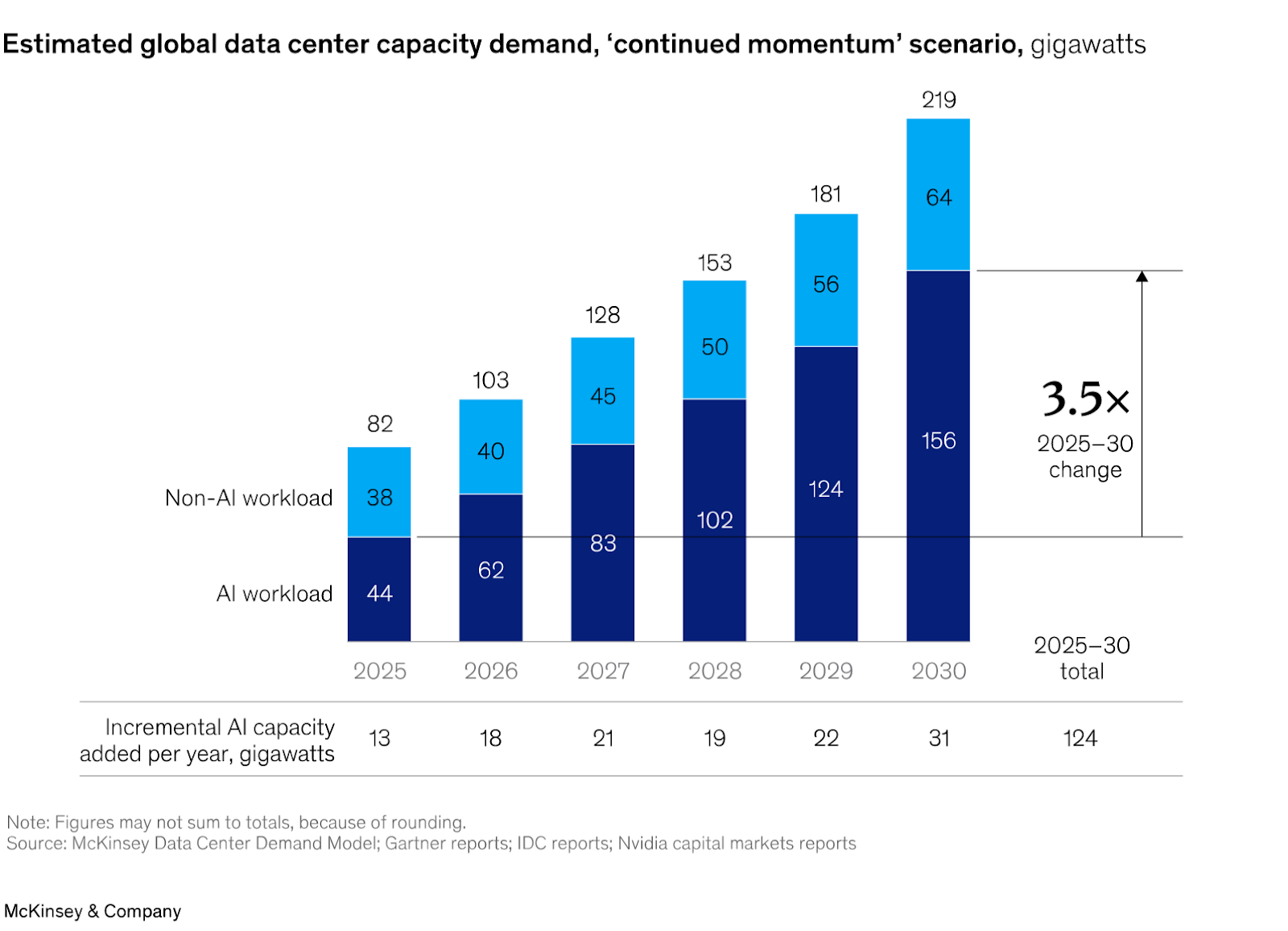

Por el lado del gasto, Nvidia El CEO Jensen Huang ha dicho que los operadores de centros de datos podrían gastar hasta 4 billones de dólares anuales para 2030, y se proyecta que el gasto de capital en IA alcance los 571 mil millones de dólares solo en 2026.

No obstante, los mercados parecen haber cotizado ya en gran parte de este optimismo. Analistas proyectan un crecimiento anual de las ganancias por acción (EPS) de 14% a 16% en 2026. Eso requeriría que las acciones del S&P 500 fuera del Magnificent 7 dupliquen aproximadamente el ritmo de crecimiento de ganancias registrado en 2025.

Geopolítica y controles de exportación

La geopolítica también podría moldear el panorama. Los controles de exportación entre Estados Unidos y China sobre chips de IA, junto con un acceso reducido a compradores internacionales clave, podrían pesar en las proyecciones de crecimiento de los data centers.

Opera la temporada de ganancias de Estados Unidos

Principales acciones vinculadas a IA

Nvidia (NVDA)

Nvidia sigue siendo la expresión más clara del comercio de IA. Posee un amplio fosa económica gracias a su liderazgo en el mercado en GPU, hardware, software y herramientas de red.

Goldman Sachs y Morgan Stanley tienen objetivos de precios cercanos a los 250 dólares en NVDA, con la llamada de Goldman basada en un pronóstico de ingresos para 2027 de más de 380 mil millones de dólares. Bank of America se sienta en el campamento de $275, cotizando efectivamente en más IA al alza en ganancias de 2027.

Con 21.6 veces las ganancias a futuro, Nvidia ahora cotiza por debajo del múltiplo más amplio del S&P 500. Los riesgos clave incluyen el exceso de restricciones a la exportación entre Estados Unidos y China y cualquier disminución en la orientación de capital del centro de datos de los principales proveedores de nube.

Microsoft (MSFT)

Microsoft ha bajado alrededor de 25% desde su máximo histórico. Durante el segundo trimestre del año fiscal 2026, los ingresos de Azure aumentaron 39% año tras año, y la compañía tiene una acumulación de 625 mil millones de dólares de uso contratado aún por venir.

La brecha entre el desempeño reciente de la acción y su crecimiento de ingresos subyacentes ha llamado la atención de los analistas, aunque las valoraciones elevadas en todo el sector tecnológico en general siguen siendo un riesgo de observar.

Broadcom (AVGO)

Mientras que Nvidia fabrica GPU de propósito amplio, Broadcom está ganando negocios al ir a medida, diseñando chips de IA personalizados adaptados específicamente a las necesidades de hiperescaladores individuales como Google y Meta.

Durante el primer trimestre del año fiscal 2026, la división de semiconductores de IA de Broadcom creció a un ritmo de 106% a 8.400 millones de dólares, y para fines de 2027 espera que sus ingresos por chips de IA alcancen más de 100.000 millones de dólares.

Broadcom opera con una prima significativa para el mercado en general, lo que podría amplificar cualquier bajada si no se cumplen las expectativas de crecimiento.

TSMC (TSM)

Casi todos los principales chips de IA son fabricados por TSMC. La compañía tiene aproximadamente el 70% de participación de mercado en fundición de chips, lo que la convierte en la pieza de infraestructura más crítica en toda la cadena de suministro de IA.

Se proyecta que las ventas de TSMC aumenten un 30% en 2026, y se espera que los márgenes brutos se mantengan por encima del 60% a medida que se ponga en línea nueva capacidad de fabricación.

El riesgo primario es geopolítico: cualquier escalada en las tensiones del Estrecho de Taiwán podría pesar mucho en la acción independientemente de sus fundamentos subyacentes.

Vertiv (VRT)

Menos prominente que los gigantes de los semiconductores, Vertiv proporciona la infraestructura de administración de energía, enfriamiento y centro de datos que mantiene el hardware de IA en funcionamiento.

Nvidia, Broadcom y Vertiv se encuentran en diferentes puntos de la creación de IA, incluyendo computación, silicio personalizado, redes e infraestructura física.

Los ingresos de Vertiv están vinculados al capital general de IA en lugar de a cualquier fabricante de chips individuales, lo que le da un perfil de riesgo diferente al de los nombres anteriores.

Corning (GLW)

Las acciones de Corning subieron 84% en 2025 gracias a la creciente demanda de los data centers por sus cables de fibra óptica. Su segmento de comunicaciones ópticas ha crecido 69% interanual.

Con una relación precio-ganancias (P/E) de aproximadamente 37 veces, Corning opera con un descuento a Nvidia y Broadcom mientras sigue teniendo una exposición directa al gasto en infraestructura de IA. No obstante, su valoración depende en gran medida del capex continuado de los principales hiperescaladores.

Impulsores del mercado estadounidense para marzo de 2026

AI opera más allá de las acciones titulares

Energía y servicios públicos

El entrenamiento de modelos de IA a gran escala es extraordinariamente intensivo en energía. Una instalación típica de centro de datos de IA de 1 gigavatio requiere más de 60.000 millones de dólares en gastos de capital, y aproximadamente la mitad va directamente al hardware. Las utilidades expuestas a la demanda de energía del centro de datos también podrían verse afectadas por la construcción de IA.

Derramación internacional

Kospi de Corea del Sur se repuntó 76% en 2025 debido a los fabricantes de chips vinculados a la IA como SK Hynix. El Topix de Japón, el DAX de Alemania y el FTSE 100 del Reino Unido también registraron ganancias de más del 20%. El proveedor de memoria Kioxia fue el stock con mejor desempeño del mundo, con un aumento del 540%.

Infraestructura del centro de datos

Empresas como Emcor, que proporciona infraestructura eléctrica, HVAC y de energía crítica a los centros de datos, informaron que su backlog contraído se había registrado un mayor 29% año tras año, hasta alcanzar un récord de 12.600 millones de dólares. Estas empresas pueden ofrecer una exposición diferente al ciclo de capex de IA, pero llevan sus propios riesgos de ejecución, backlog, margen y valoración.

¿Qué podría descarrilar el comercio de IA?

Compresión de valoración

Broadcom se comercia a unas 50x de ganancias y AMD a 56x. Cualquier decepción en la orientación hacia adelante podría desencadenar una fuerte contracción en múltiplos.

La prueba de retorno de la inversión

Las empresas están invirtiendo hoy en el supuesto de que las aplicaciones comerciales altamente rentables de IA surgirán con el tiempo. Si el momento o la escala de esos retornos decepciona, el comercio de IA podría enfrentar retrocesos.

Concentración del índice

Las 10 acciones más grandes del S&P 500 representan alrededor del 40% del valor total del índice. Una rotación fuera de la tecnología de mega-capitalización podría afectar desproporcionadamente a los índices amplios.

Interrupción de la eficiencia

DeepSeek de China publicó recientemente una investigación que sugiere que los modelos lingüísticos grandes pueden desarrollarse de manera más eficiente de lo que se suponía anteriormente. Si la IA se puede construir con menos cómputo, la demanda de GPU y hardware del centro de datos podría no estar a la altura de las previsiones actuales.

Conclusión para los comerciantes

El comercio de IA está madurando pero lejos de haber terminado. 2026 se perfila para ser un capítulo más matizado, que se extiende por toda la cadena de valor de la IA.

La temporada de ganancias de Estados Unidos será observada de cerca en busca de evidencia de que los cientos de miles de millones que se vierten en la infraestructura de IA están comenzando a generar los retornos anticipados.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)