Maret dibuka dengan data aktivitas dan inflasi China awal bulan, diikuti oleh masuknya laporan data yang relevan dengan pasar dari Jepang, sementara Reserve Bank of Australia (RBA) bertemu pertengahan bulan, dengan pasar saat ini menetapkan jeda dalam suku bunga kebijakan

China

Prospek bulan Maret China dipenuhi dengan aktivitas, inflasi, dan rilis perdagangan yang dapat dengan cepat mengatur nada risiko regional. Reaksi pasar mungkin bergantung pada interpretasi kebijakan dan kondisi likuiditas seperti halnya pada kejutan data itu sendiri.

Tanggal utama

- PMI Manufaktur & Non-Manufaktur China: 12:30 malam, 2 Maret (AEDT)

- China Caixin PMI: 5 Maret (AEDT)

- China CPI: 12:30 malam, 9 Maret (AEDT)

- PPI China: 12:30 malam, 9 Maret (AEDT)

- Neraca perdagangan China: 10 Maret (AEDT)

Relevansi pasar

Profil bulan Maret China dimuat di depan dan berbasis data, dengan 10 hari pertama kemungkinan akan menjadi fokus untuk sentimen regional yang lebih luas.

Data PMI dapat memberikan sinyal awal pada momentum industri dan jasa, sementara CPI dapat memberikan bacaan pada permintaan domestik dan tekanan harga.

Dengan Shanghai Composite masih diperdagangkan mendekati level yang terlihat pada pertengahan 2010-an, reaksi pasar mungkin bergantung pada interpretasi kebijakan dan kondisi likuiditas sebanyak yang mereka lakukan pada kejutan utama.

Jepang

Bulan Jepang berpusat pada konfirmasi pertumbuhan diikuti oleh sinyal kebijakan yang dapat mengkalibrasi ulang momentum yen.

Tanggal utama

- PMI Jepang: 11:30 pagi, 2 Maret (AEDT)

- PDB awal Q4 Jepang: 10:50 pagi, 10 Maret (AEDT)

- Keputusan kebijakan BOJ: 19 Maret (AEDT)

Relevansi pasar

Nikkei 225 saat ini mendekati level tertinggi sepanjang masa, yang dapat meningkatkan sensitivitas terhadap nada kebijakan.

PDB dapat membantu memvalidasi keberlanjutan pertumbuhan dan tren permintaan domestik, sementara pedoman BOJ dapat membentuk kurva imbal hasil dan ekspektasi suku bunga.

Australia

Kalender Maret Australia berpusat pada sinyal pertumbuhan, kebijakan, dan inflasi yang dapat membentuk ekspektasi untuk prospek domestik dan AUD. Jika kebijakan tetap stabil, fokus kemungkinan akan bergeser ke arah seberapa tahan lama pertumbuhan dan seberapa lengket inflasi tetap ada.

Tanggal utama

- PDB Australia (Akun Nasional): 11:30 pagi, 4 Maret (AEDT)

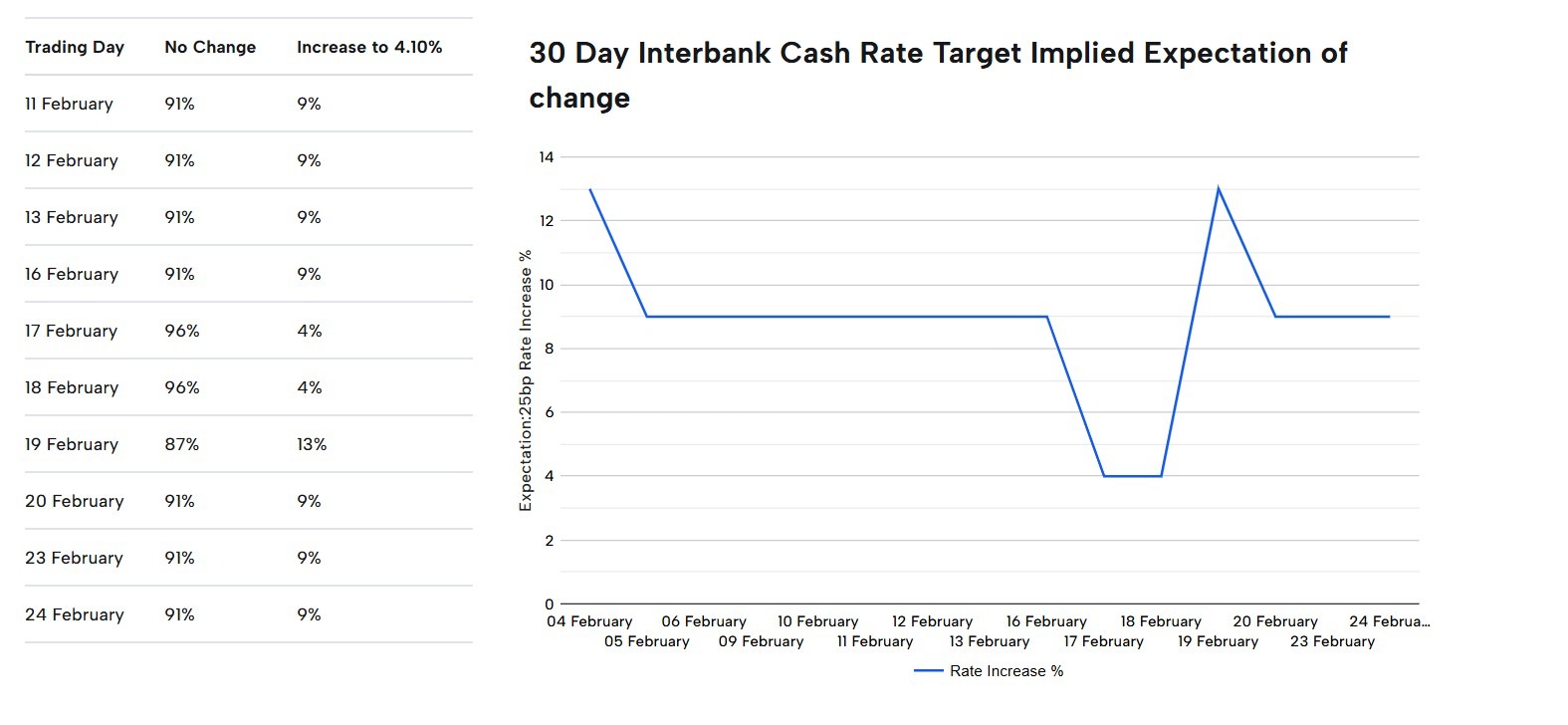

- Keputusan kebijakan moneter RBA: 14:30, 17 Maret (AEDT)

- Tenaga kerja Australia: 11:30 pagi, 19 Maret (AEDT)

- CPI Australia: 11:30 pagi, 25 Maret (AEDT)

Relevansi pasar

Sementara keputusan RBA membentuk ekspektasi jalur suku bunga dan panduan ke depan, data Tenaga Kerja menginformasikan prospek upah dan konsumsi, dan IHK menegaskan atau menantang lintasan inflasi.

ASX 200 diperdagangkan mendekati rekor tertinggi, dan AUD telah menunjukkan kekuatan relatif multi-tahun versus beberapa persilangan utama. Jika RBA berhenti, fokus dapat bergeser dari arah suku bunga ke daya tahan pertumbuhan dan persistensi inflasi.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)