Asia mendominasi pasokan semikonduktor global. Lima perusahaan, yang mencakup Taiwan, Korea Selatan, dan Jepang, berada di titik kritis Pembangunan AI, mengendalikan segala sesuatu mulai dari fabrikasi hingga peralatan yang memungkinkan chip.

Fakta singkat

- TSMC menghasilkan pendapatan $90 miliar pada tahun 2024, dengan margin kotor 59% dan saham naik 55% pada tahun 2025.

- Saham Advantest berlipat ganda (+102%) pada tahun 2025 karena permintaan pengujian chip yang digerakkan oleh AI melonjak.

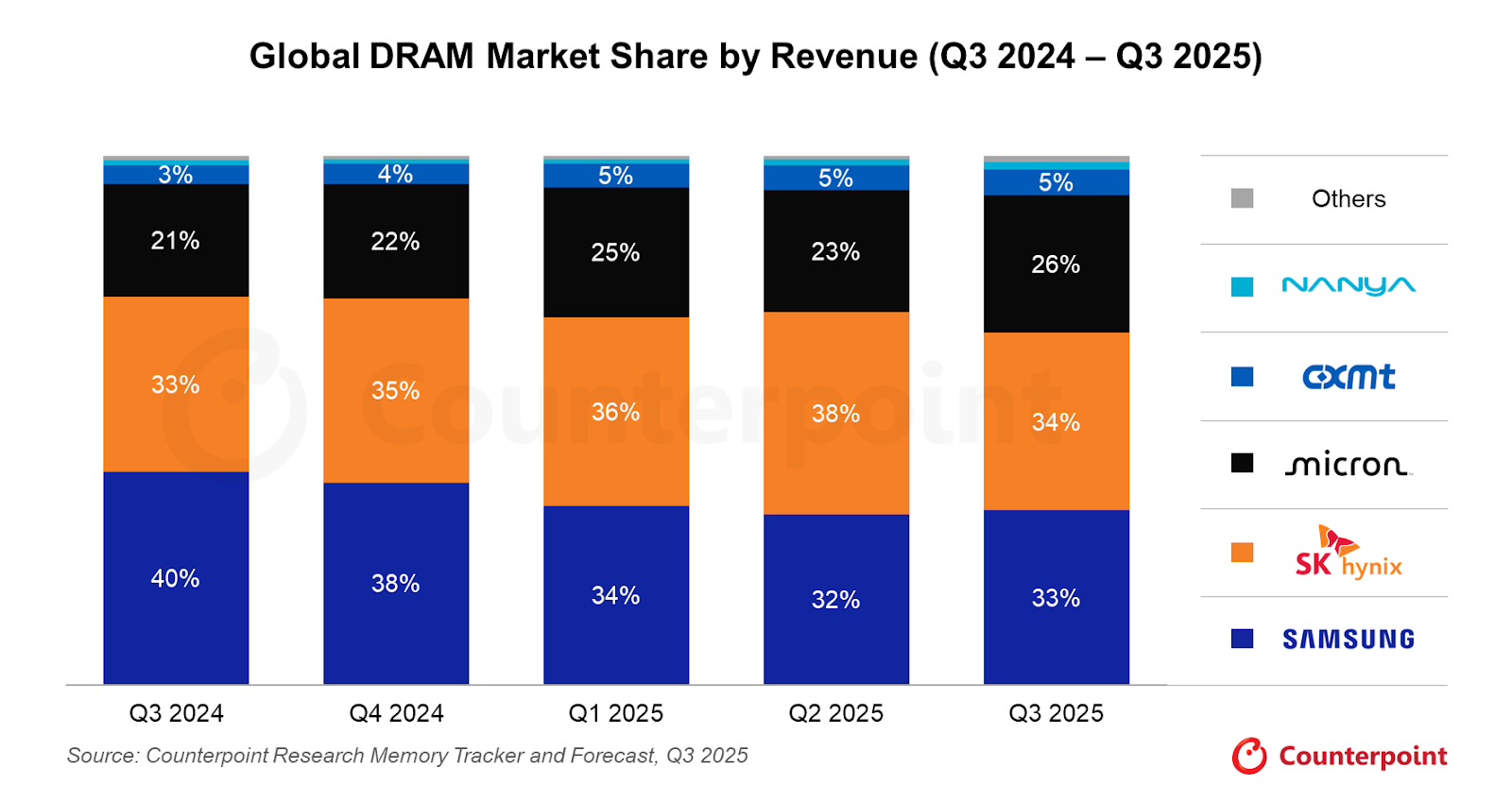

- SK Hynix adalah pemasok HBM utama Nvidia, memposisikannya di pusat ledakan akselerator AI.

1. Perusahaan Manufaktur Semikonduktor Taiwan (TSM)

TSMC adalah produsen chip kontrak terbesar di dunia, memproduksi semikonduktor canggih untuk Apple, Nvidia, AMD, dan Qualcomm. Sebagai pengecoran murni, ia memimpin dalam produksi chip 5-nanometer (5nm) dan 3-nanometer (3nm), dengan node yang lebih kecil dalam pengembangan.

Perusahaan membukukan pendapatan $90 miliar untuk tahun 2024 dengan margin kotor 59% dan pengembalian ekuitas 36%.

Saham memberikan pengembalian total 55% pada tahun 2025, dengan analis memperkirakan peningkatan pendapatan lebih lanjut ~ 30% pada tahun 2026, didukung oleh program ekspansi AS senilai $100 miliar.

Risiko utama bagi perusahaan adalah eksposur geopolitiknya, dengan ketegangan Selat Taiwan tetap menjadi risiko ekor yang paling banyak diawasi di sektor ini.

Apa yang harus ditonton

- Kemajuan ekspansi AS: Setiap penundaan, ledakan biaya, atau gesekan politik terkait investasi TSMC di Arizona senilai $100 miliar dapat membebani sentimen.

- Visibilitas pesanan pelanggan: Perhatikan pembaruan panduan dari Apple, Nvidia, atau AMD tentang pesanan chip, karena pendapatan TSMC sangat terkonsentrasi di antara segelintir klien.

- Perkembangan geopolitikSetiap eskalasi ketegangan Selat Taiwan dapat memicu pergerakan tajam terlepas dari fundamental.

- Jalan simpul berikutnya: Kemajuan pada produksi 2nm dan tingkat hasil akan menjadi sinyal kunci bagi kemampuan TSMC untuk mempertahankan keunggulan teknologinya.

2. Samsung Elektronik (KR:005930)

Samsung adalah salah satu dari sedikit perusahaan di seluruh dunia yang merancang dan membuat chip dalam skala besar. Ini bersaing di segmen DRAM, NAND flash, dan chip logika, dan tetap menjadi pemasok inti untuk raksasa teknologi global.

Cakupan luas Samsung adalah kekuatan, tetapi juga kompleksitas. Divisi memorinya menghadapi tekanan margin dari siklus inventaris, sementara bisnis pengecorannya terus tertinggal TSMC dalam hasil terdepan.

Ledakan memori yang digerakkan oleh AI dapat memberikan angin belakang, meskipun eksekusi dalam produksi HBM lebih lambat daripada saingan lokal SK Hynix.

Apa yang harus ditonton

- Kemajuan kualifikasi HBM: Samsung telah bekerja untuk memenuhi syarat chip HBM3E-nya dengan Nvidia. Setiap konfirmasi dari kemenangan pasokan besar bisa menjadi katalis yang berarti.

- Tren harga memoriHarga spot DRAM dan NAND bisa menjadi indikator lintasan margin Samsung.

- Peningkatan hasil pengecoranBisnis pengecoran logika Samsung telah berjuang dengan hasil di node tingkat lanjut; setiap kemajuan yang kredibel di sini dapat menilai ulang divisi.

- Bimbingan manajemenSetelah periode volatilitas pendapatan, kejelasan tentang rencana capex dan target divisi pada hasil yang akan datang akan diawasi dengan cermat.

3. Advantest (ATEYY)

Advantest yang berbasis di Tokyo membuat peralatan pengujian yang digunakan untuk memverifikasi chip memenuhi standar kinerja dan kualitas.

Ini memasok ke Samsung, Intel, Nvidia, Qualcomm, dan Texas Instruments, memungkinkannya untuk mendapatkan keuntungan dari pertumbuhan industri chip secara luas, terlepas dari pengecoran mana yang memenangkan pangsa pasar.

Saham Advantest berlipat ganda pada tahun 2025 (+102%), dan menaikkan perkiraan penjualannya sebesar 21.8% dan perkiraan pendapatan sebesar 70.6% untuk tahun yang berakhir Maret 2026.

Apa yang harus ditonton

- Pembaruan backlog pesanan: Setiap kontraksi dalam backlog Advantest bisa menjadi tanda peringatan dini setelah kinerja tahun 2025 yang kuat.

- Permintaan pengujian chip AI: Ketika chip tumbuh lebih kompleks, waktu pengujian per chip meningkat. Pantau apakah volume akselerator AI dari TSMC dan Samsung mulai mendorong permintaan pengujian yang luar biasa.

- Panduan FY2026: Pembaruan perkiraan berikutnya akan sangat penting dalam mengkonfirmasi apakah siklus peningkatan 2025 harus berjalan lebih lanjut.

4. Tokyo Elektron (T: 8035)

Tokyo Electron adalah salah satu pemasok peralatan produksi semikonduktor terbesar di dunia, yang mengkhususkan diri dalam alat pengendapan, etsa, dan pembersih.

Setiap pembuat chip utama, termasuk TSMC, Samsung, dan SK Hynix, bergantung pada sistem TEL untuk meningkatkan produksi.

Ketika pembuat chip menginvestasikan miliaran untuk memperluas kapasitas, buku pesanan TEL tumbuh. Risikonya terletak pada potensi pembatasan ekspor AS pada penjualan peralatan canggih ke China, yang tetap menjadi salah satu segmen pendapatan utama bagi perusahaan.

Apa yang harus ditonton

- Kebijakan kontrol ekspor ASChina menyumbang sebagian besar pendapatan TEL. Setiap pengetatan aturan ekspor peralatan adalah risiko paling langsung untuk diperhatikan.

- Pengumuman capex pembuat chip: Rencana belanja modal TSMC, Samsung, dan SK Hynix untuk tahun 2026 secara langsung diterjemahkan ke dalam pesanan peralatan. Setiap pemotongan dapat mengalir ke buku pesanan TEL.

- Siklus adopsi alat baru: Pantau apakah alat deposisi dan etsa TEL generasi berikutnya sedang diadopsi di pabrik-pabrik terdepan.

5. SK Hynix (KR: 000660)

SK Hynix adalah pembuat chip memori terbesar kedua di dunia dan telah muncul sebagai penerima manfaat era AI paling jelas di ruang memori.

Ini adalah pemasok utama chip High Bandwidth Memory (HBM) Nvidia, memori khusus yang digunakan dalam akselerator AI seperti H100 dan B200.

Permintaan HBM telah mendorong penilaian ulang yang dramatis terhadap profil pendapatan dan posisi pasar SK Hynix. Dengan pengeluaran infrastruktur AI yang menunjukkan sedikit tanda melambat menuju 2026, waralaba HBM perusahaan dapat tetap menjadi pembeda utama.

Namun, kendala kapasitas dan risiko Samsung dan Micron menutup kesenjangan HBM adalah perhatian utama yang harus diperhatikan.

Apa yang harus ditonton

- Hubungan pasokan Nvidia: Setiap pergeseran dalam campuran pemasok Nvidia ke arah Samsung atau Micron bisa menjadi peristiwa risiko utama.

- Pengembangan HBM4: Perlombaan menuju HBM generasi berikutnya sudah berlangsung. Perhatikan pembaruan tentang kesiapan HBM4 SK Hynix dan apakah ia dapat mempertahankan keunggulannya.

- Harga memori konvensional: SK Hynix masih memperoleh pendapatan yang berarti dari DRAM standar dan NAND. Tren harga spot bisa menjadi ukuran siklus memori yang lebih luas.

Intinya

TSMC, SK Hynix, Samsung, Advantest, dan Tokyo Electron secara kolektif mengendalikan chokepoint dari pembangunan AI.

Peningkatan yang diharapkan dalam infrastruktur AI dapat mendukung permintaan, tetapi investor harus mempertimbangkan risiko dengan hati-hati.

Eksposur geopolitik, pembatasan ekspor AS, dan laju persaingan HBM semuanya bisa menggerakkan jarum.

Siap untuk berdagang di luar mata uang utama?

Buka akun · Masuk

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)