热门话题

周四,美元出现了快速下跌,因为美国6月份的消费者价格指数(CPI)意外下降。这增加了美联储今年晚些时候降息的可能性。

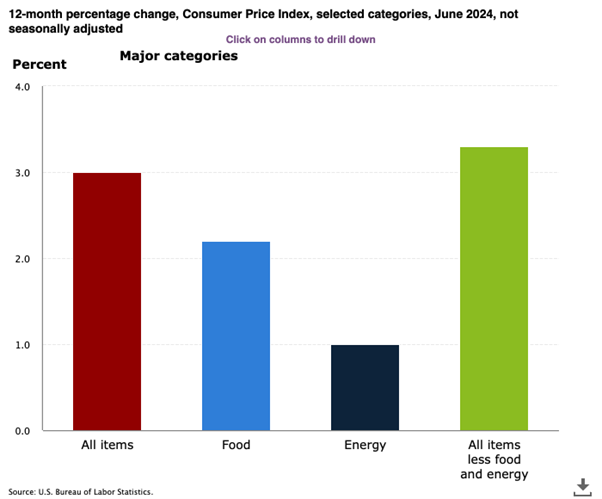

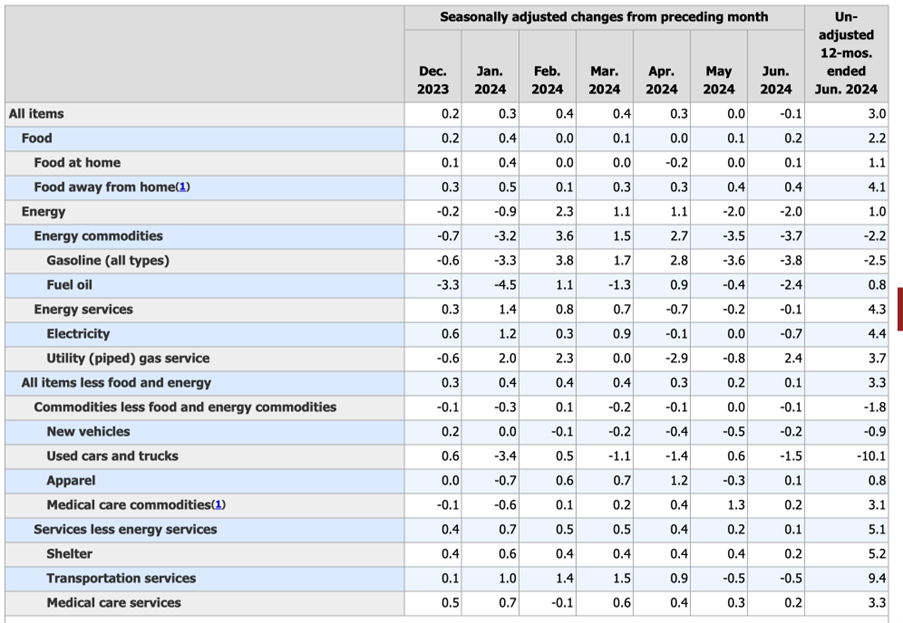

(Source: U.S, Bureau of Labor Statistics.)我们先来看看数据:· 核心CPI指标(不包括食品和能源价格):与5月相比,仅上升了0.1%,这一增幅低于彭博社调查的71名经济学家中绝大多数的预期。整体CPI月度下降了0.1%,主要是由于汽油和其他能源成本大幅下跌。· 年度核心CPI:同比上涨3.3%,低于预期,是自2021年4月以来的最低涨幅,这实际上标志着美国通胀历史性上升的开始。加拿大帝国商业银行资本市场(CIBC Capital Markets)计算,过去三个月的年化率现在只有2.1%。· 通胀数据走弱:增加了美联储最早在9月开始降息的可能性,并且也在侧面支持了今年第一季度通胀加速只是暂时现象的说法。利率期货显示,市场几乎完全预期9月会降息,年内至少有两次降息。二手车价格当月下降了1.5%,同比下降了10.1%,而这也是2021年通胀飙升的主要因素之一。· 住房成本:在通胀放缓中是一个显著因素,录得自2001年以来最小的涨幅。航空票价和二手车价格本月下降,但汽车保险成本继续上升。所谓的超级核心服务通胀(不包括住房)连续第二个月下降。· 国债收益率:数据发布后大幅波动,两年期国债收益率在纽约时间上午9:07下降了约13个基点。股指期货最初上涨,但随后回落,此前股指已经连续几次创下历史新高。美元兑日元汇率跌幅为两个月来最大。

(Source: U.S, Bureau of Labor Statistics.)这是自2020年5月以来,月度指数首次出现下降。报告发布后,股市期货上涨,而国债收益率下跌。美国10年期国债收益率一度跌破4.20%;当日收盘时,该利率下跌7个基点,至4.21%。再看看货币,CPI数据低于预期,美元下跌,导致日元大幅上涨,其中也可能有日本央行干预的迹象。上周日元对美元跌至38年低点后,一度上涨超过2%。据日本当地电视台报道,政府可能进行了干预。日本财务省月底会公布干预数据,届时才会确认是否确实有干预。这次变化主要是因为美国CPI下降导致的大量重新定位。现在市场预计美联储9月份降息的可能性很大,这会减少人们持有美元/日元的兴趣。数据显示,美国消费者价格指数走弱,市场对美元/日元的头寸拉伸,许多交易员因此措手不及。美元兑日元下跌1.81%,至158.75。

(Source:TradingView)欧元上涨0.34%,至1.0867美元,并达到1.090美元,为6月7日以来的最高点。英镑最后上涨0.51%,至1.2911美元,并达到1.2947美元,为2023年7月27日以来的最高点。虽然说从现在到9月之间可能会发生很多事情,但除非通胀数据回升,美联储将会“被逼迫“去进行降息”。CPI在2022年6月达到9%以上,促使美联储在2023年7月前进行了一系列加息。现在,市场预计美联储9月份会降息,年底前可能还会有一次降息。那么势必对股市和外汇市场有巨大影响,大家可以提前开始布局。免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:

Neo Yuan | GO Markets 悉尼中文部

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

.jpg)

.jpg)

.jpg)