火炬在米兰点燃,公众的注意力已经从开幕式的戏剧转移到了滑雪场上的比赛。

但是对于外汇(FX)交易者来说,目光仍然集中在欧元(EUR)图表上。由于意大利处于体育界的中心,欧元区经济正面临着一年中最受关注的时刻之一。

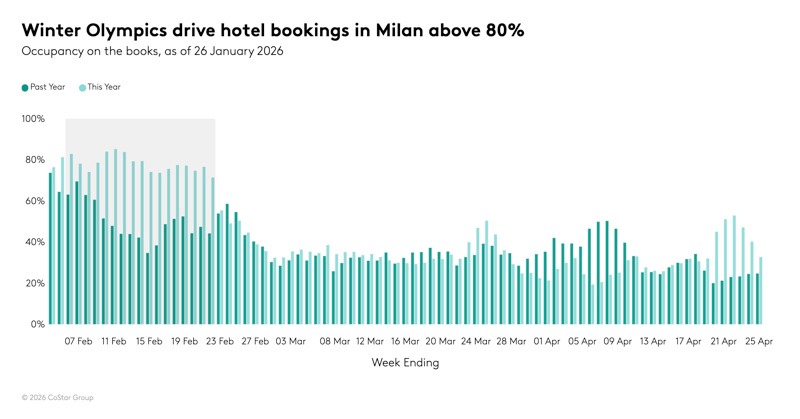

1。主场优势(意大利经济)

一些估计表明,奥运会可能为意大利经济带来约53亿欧元的提振,这要归因于直接支出和火焰熄灭后旅游业的延长。实际上,这可能意味着前期的 “直接支出” 阶段。据估计,米兰和多洛米蒂山脉之间有250万名观众流动,酒店、零售和交通需求可能达到峰值。

清单任务:观察意大利的工业生产(2026年2月11日星期三)。尽管奥运会可能会支持服务活动,但值得关注的是,更广泛的生产数据是否跟上了步伐,或者奥运会的影响是否仅局限于与旅游业相关的行业。

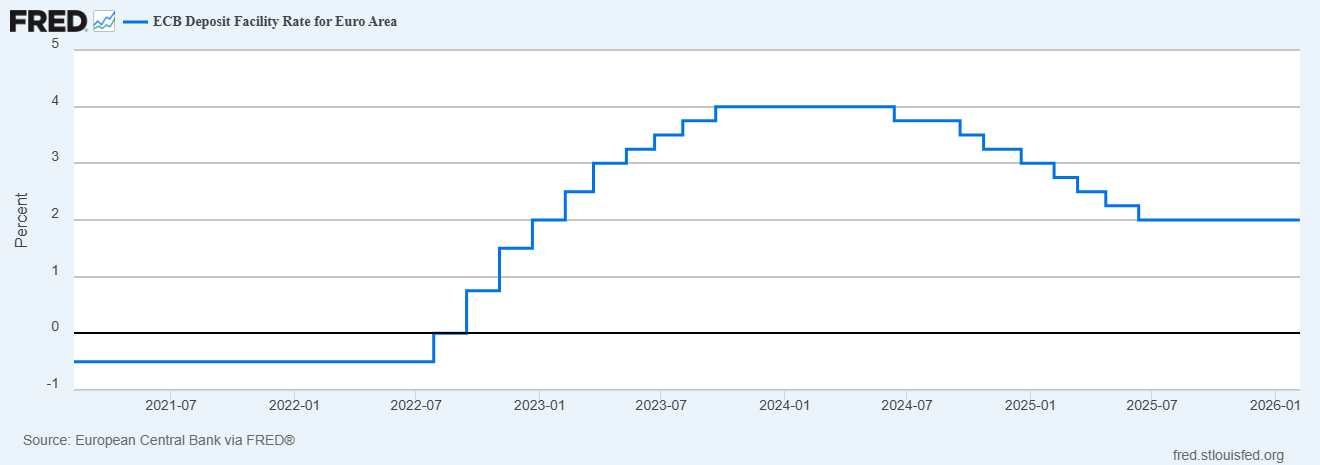

2。欧洲央行发出信号

在2月5日的会议上,欧洲央行(ECB)将政策设定稳定在2.15%,存款额度稳定在2.00%。行长克里斯蒂娜·拉加德表示,尽管通货膨胀似乎在稳定,但欧洲央行仍处于 “观望” 模式。

清单任务:关注本周欧洲央行成员的讲话。任何基调的转变,包括表明利率可能在更长时间内保持较高水平的更为鹰派的倾向,都可能成为欧元/美元的潜在顺风,特别是如果它与更为谨慎的美联储基调形成鲜明对比的话。

3.探索伦敦与纽约的重叠之处

最负盛名的奥运会决赛通常在欧洲晚间举行。对于交易者而言,这与伦敦至纽约的时段重叠(通常是格林威治标准时间 14:00 至 17:00)相吻合。那时欧元交叉盘的流动性最强,头寸可以围绕数据和头条新闻。

清单任务: 预计在这段时间内可能出现的流动性峰值以及 “虚假突破” 的可能性。如果美国的主要数据点(例如周二的零售销售或周五的消费者价格指数)在欧洲市场仍处于开放状态时出现,则欧元对的波动率可能会回升。

GO市场本周展望

4。避风港斜坡

尽管欧元是该节目的明星,但更广泛的地缘政治噪音仍可能给奥运会蒙上阴影。例如,受央行买盘、对美元疲软的预期以及年终预测上调的推动,黄金在2月初短暂突破5,000美元大关后,已经交易价格在5,000美元大关附近。

清单任务:如果情绪转而避险,请关注瑞士法郎(CHF)和黄金等传统避险资产。黄金最近出现了大幅波动,目前正在测试5,000美元附近的阻力。如果奥运会期间地缘政治头条加剧,欧元/瑞郎也可能会出现更大的波动性。

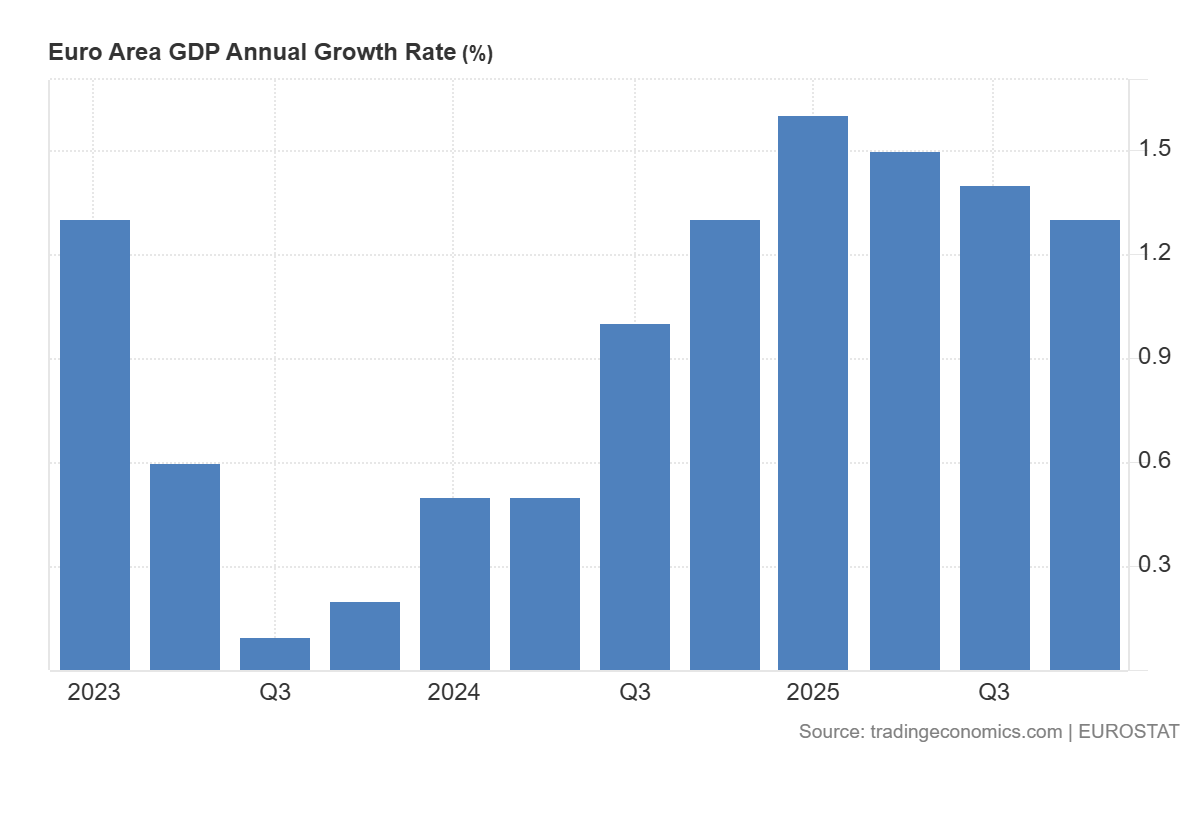

5。国内生产总值最终排名

本周以2026年2月13日星期五的欧元区第四季度国内生产总值(第二次估计)结束。

清单任务:初步估计显示增长0.3%。如果该数字向上修正,可能会增强欧元区的弹性,并可能支持欧元周末的出价。

底线

尽管 “奥运提振” 可能为意大利提供情绪缓冲,但欧元的走势仍可能取决于欧洲央行的 “观望” 立场是否受到周五国内生产总值更新或周三工业生产数据的挑战。

随着黄金价格徘徊在5,000美元附近,美国面临着受重新安排数据影响的日历,在黄金时段事件发生之际,波动性可能会在关键的重叠时段内保持较高水平。

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。