La volatilidad no discrimina. Pero puede castigar a los no preparados.

Detiene ser golpeado en movimientos que se invierten en cuestión de minutos. Las primas en opciones de fecha corta están subiendo. Y el yen ya no se comportaba como el seto confiable que alguna vez fue.

Para los comerciantes de toda Asia, navegar por este entorno significa hacer preguntas más difíciles sobre el riesgo, el tiempo y las suposiciones incorporadas en estrategias creadas para mercados más tranquilos.

1. ¿Cómo puedo operar con CFDs VIX durante un choque geopolítico?

El Índice de Volatilidad CBOE (VIX) mide la expectativa del mercado de volatilidad implícita a 30 días en el S&P 500. A menudo se le llama el “indicador del miedo”. Durante los choques geopolíticos como las actuales escaladas de Irán, los anuncios de sanciones y las acciones sorpresa de los bancos centrales, el VIX puede repuntar bruscamente y rápidamente.

¿Qué hace que los CFDs de VIX sean diferentes en un shock?

VIX en sí no es comercializable directamente. Los CFD de VIX suelen tener un precio de los futuros de VIX, lo que significa que tienen un arrastre de contango en condiciones normales.

Durante un choque geopolítico, varias cosas pueden suceder a la vez

- El Spot VIX puede repuntar inmediatamente mientras que los futuros a corto plazo se quedan rezagados, creando una desconexión.

- Los diferenciales de los CFDs de VIX pueden ampliarse significativamente a medida que disminuye la liquidez.

- Los requerimientos de margen pueden cambiar intradiamente a medida que se ajustan los modelos de riesgo de los brókers.

- VIX tiende a la reversión promedio después de los picos, por lo que el tiempo y la duración son críticos.

Lo que esto significa para los comerciantes de horas asiáticas

Las horas del mercado asiático significan que muchos eventos geopolíticos pueden romperse mientras los comerciantes locales están activos o apenas comienzan su sesión.

Una conmoción que golpea durante las horas de Tokio ya podría estar cotizada en futuros de VIX antes de la apertura de Sydney.

Algunos operadores utilizan las posiciones VIX CFD como una cobertura a corto plazo contra las carteras de acciones en lugar de una operación direccional. Otros negocian la reversión (el retroceso hacia promedios históricos una vez que el pico inicial se desvanece). Ambos enfoques conllevan riesgos distintos, y ninguno garantiza un resultado específico.

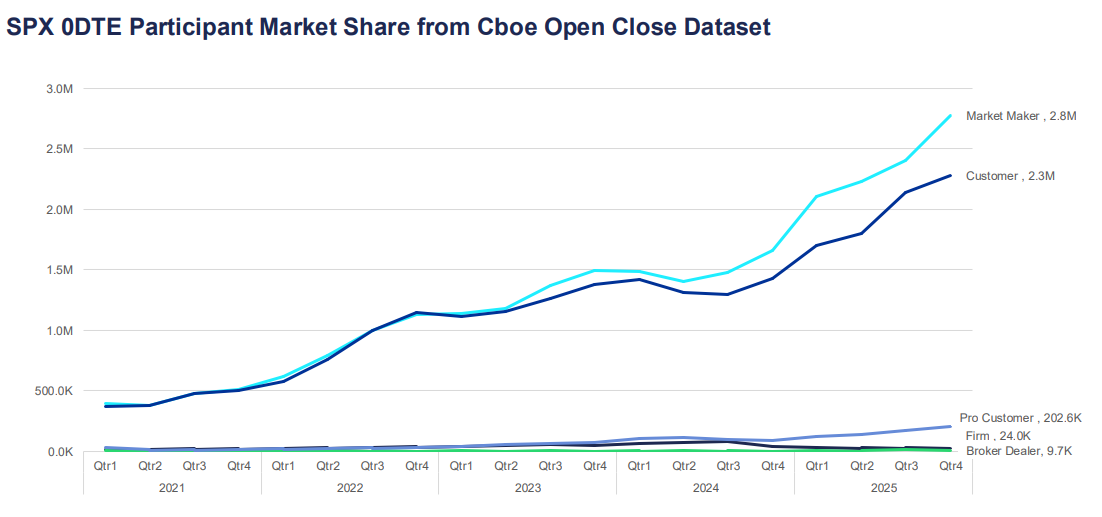

2. ¿Por qué mis primas de opciones 0DTE son tan caras en este momento?

Las opciones de cero días hasta el vencimiento (0DTE) expiran el mismo día en que se negocian. Se han convertido en uno de los segmentos de más rápido crecimiento del mercado de opciones, representando ahora más del 57% del volumen diario de opciones del S&P 500 según datos de mercados globales de Cboe.

Para los participantes con sede en Asia que acceden a los mercados de opciones de Estados Unidos, las primas elevadas durante períodos volátiles pueden sentirse como un mal precio, pero por lo general reflejan factores estructurales de precios.

¿Por qué las primas se repuntan?

El precio de las opciones está impulsado por el valor intrínseco y el valor de tiempo. Para las opciones 0DTE, casi no queda valor de tiempo, lo que podría sugerir que deberían ser baratas pero el componente implícito de volatilidad compensa eso.

Cuando aumenta la incertidumbre, los vendedores pueden exigir una mayor compensación por el riesgo de movimientos intradía brusca.

Esto puede reflejarse en

- Insumos de mayor volatilidad implícita.

- Mayor margen de puda-tarea.

- Ajustes más rápidos en cobertura delta y gamma.

En entornos de VIX más alto, los flujos de cobertura pueden contribuir a los bucles de retroalimentación a corto plazo en el índice subyacente. Esto puede amplificar las oscilaciones de precios, particularmente en torno a niveles clave.

Lo que esto significa para los comerciantes de horas asiáticas

Muchos contratos de opciones 0DTE ven sus flujos de precios y cobertura más activos durante las horas de negociación de EE. UU. Ingresar posiciones durante la sesión asiática puede significar enfrentar precios obsoletos o diferenciales más amplios.

Si está viendo primas costosas, puede reflejar que el mercado esté valorando con precisión el riesgo de una mudanza grande el mismo día. Si vale la pena pagar esa prima depende de su visión del rango intradiario probable y su tolerancia al riesgo, no solo de la cifra absoluta en dólares.

3. ¿Cómo ajusto mi bot de trading algorítmico para un entorno con alto nivel de VIX?

Muchos sistemas de comercio algorítmico se basan en parámetros calibrados durante regímenes de baja volatilidad. Cuando VIX alcanza picos, esos parámetros pueden quedar obsoletos rápidamente.

El problema del desajuste del régimen

La mayoría de los algoritmos comerciales utilizan datos históricos para establecer tamaños de posición, distancias de parada y umbrales de entrada. Esos datos reflejan las condiciones durante las cuales se probó el sistema. Si VIX pasa de 15 a 35, es posible que las suposiciones estadísticas que sustentan esas configuraciones ya no se mantengan.

Los modos de falla comunes en entornos con alto nivel de VIX incluyen

- Se detiene repetidamente provocada por el ruido antes de que se produzca el movimiento direccional previsto.

- Dimensionamiento de posiciones basado en el riesgo fijo en dólares, que se vuelve relativamente pequeño en comparación con los rangos intradiarios reales.

- Supuestos de correlación entre activos desglosando.

- Deslizamiento en la ejecución que erosiona el borde.

Enfoques que algunos comerciantes algorítmicos consideran

En lugar de ejecutar un único conjunto fijo de parámetros, algunos sistemas incorporan un filtro de régimen de volatilidad. Esta es una verificación en tiempo real en VIX o ATR que activa un interruptor a diferentes configuraciones cuando cambian las condiciones.

Ajustes de enfoque que algunos operadores revisan en entornos con alto nivel de VIX

- Ampliar las distancias de parada proporcionalmente al ATR para reducir las salidas impulsadas por ruido.

- Reducir el tamaño de la posición para mantener el riesgo constante en dólares en relación con rangos esperados más amplios.

- Agregue un umbral VIX por encima del cual el sistema hace una pausa o se mueve al modo de comercio en papel.

- Reducir el número de posiciones simultáneas, ya que las correlaciones tienden a aumentar durante el estrés del mercado.

Ningún ajuste elimina el riesgo. El backtesting de nuevos parámetros en períodos históricos de alto VIX puede proporcionar alguna indicación del probable desempeño, aunque las condiciones pasadas no son una guía confiable para los resultados futuros.

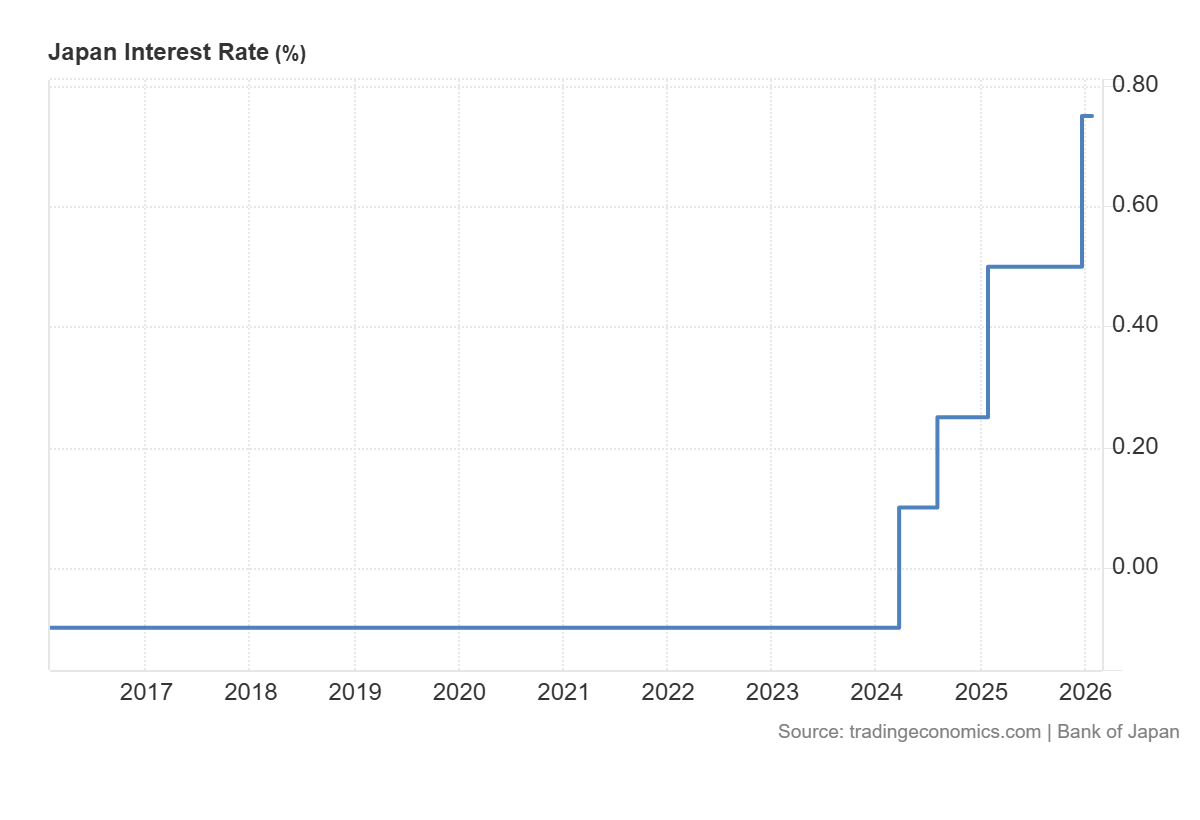

4. ¿Sigue siendo el yen japonés (JPY) un comercio seguro confiable?

Durante los períodos de aversión al riesgo global, el capital históricamente ha fluido hacia el JPY a medida que los inversores se desenrollan en las operaciones de carry y buscan tenencias de menor volatilidad. No obstante, la confiabilidad de esta dinámica se ha vuelto más condicional.

¿Por qué el yen se ha movido históricamente como un refugio seguro?

Las tasas de interés históricamente bajas de Japón hicieron del JPY la moneda de financiamiento preferida para las operaciones de carry y cuando llega el sentimiento de riesgo, esas operaciones se desenrollan rápidamente, creando demanda de yen.

Además, la gran posición neta de activos extranjeros de Japón significa que los inversores japoneses tienden a repatriar capital durante las crisis, apoyando aún más al JPY.

Lo que ha cambiado

El alejamiento del Banco de Japón de la política monetaria ultra flexible en los últimos años ha complicado la dinámica tradicional de refugio seguro.

A medida que aumentan las tasas de interés japonesas:

- La escala de posicionamiento de carry trade puede cambiar.

- El USD/JPY puede volverse más sensible a los diferenciales de las tasas de interés.

- La comunicación del BoJ y los datos de inflación interna pueden influir en el JPY independientemente del apetito de riesgo global.

El yen aún puede comportarse como un refugio seguro, particularmente durante las fuertes vendas de acciones. Pero puede responder de manera más lenta o inconsistente en comparación con ciclos anteriores cuando la divergencia política entre Japón y el resto del mundo era más extrema.

Qué ver

Para los comerciantes que monitorean el JPY como una señal de refugio seguro, las fechas de reunión del BoJ, las publicaciones del IPC japonés y los datos de spread de tasas entre Estados Unidos y Japón en tiempo real se han convertido en insumos más relevantes que hace unos años.

5. ¿Cómo evito los 'azotes' en los CFDs sobre energía?

Whipsawing describe la experiencia de ingresar a una operación en una dirección, ser detenido a medida que el precio se invierte, luego ver el precio retroceder en la dirección original.

Los CFDs sobre energía, particularmente el petróleo crudo, son especialmente propensos a esto en los mercados volátiles. Y para los comerciantes en Asia, la combinación de poca liquidez durante el horario local y sensibilidad a los titulares geopolíticos puede hacer que esto sea particularmente desafiante.

¿Por qué los CFDs de energía whipsaw?

El petróleo crudo es sensible a una amplia gama de impulsores generales: decisiones de producción de la OPEP+, datos de inventario de Estados Unidos, interrupciones geopolíticas del suministro y movimientos de divisas.

En entornos de alta volatilidad, el mercado puede reaccionar fuertemente a cada titular antes de dar marcha atrás cuando llegue el siguiente.

- Los picos de precios en un titular, las paradas se activan en posiciones cortas.

- Los comerciantes vuelven a entrar largo tiempo, esperando continuación.

- Un segundo titular o toma de ganancias revierte la jugada.

- Se golpean paradas largas. El ciclo se repite.

Enfoques que los comerciantes pueden considerar para administrar el riesgo de Whipsaw

Algunos comerciantes optan por cambiar sus controles de riesgo en condiciones volátiles (por ejemplo, revisar la colocación de stop en relación con las medidas de volatilidad). Sin embargo, estos pueden aumentar las pérdidas; los riesgos de ejecución y deslizamiento pueden aumentar considerablemente en los mercados rápidos.

Otros enfoques que algunos comerciantes revisan:

- Evite operar con CFD de petróleo crudo en los 30 minutos antes y después de las principales publicaciones de datos programadas.

- Utilice un gráfico de plazos más largo para identificar la tendencia predominante antes de entrar en un período de tiempo más corto, lo que reduce la posibilidad de operar contra flujos institucionales más grandes.

- Escale a posiciones en etapas en lugar de comprometer el tamaño completo en la entrada inicial.

- Monitoree el interés abierto y el volumen para distinguir entre movimientos con participación genuina y faltas de baja liquidez.

Los latiguillos no se pueden eliminar por completo en los mercados energéticos volátiles. El objetivo de la administración de riesgos en estas condiciones no es predecir qué movimientos se mantendrán, sino asegurar que las pérdidas en movimientos falsos sean menores que las ganancias cuando sigue un movimiento direccional genuino.

Consideraciones prácticas para los mercados asiáticos volátiles

Los mercados asiáticos tienen características estructurales que interactúan con la volatilidad de manera diferente a los mercados estadounidenses o europeos:

- Una liquidez más delgada durante el horario local puede exagerar los movimientos en volúmenes delgados, particularmente en CFDs de energía y FX.

- Los eventos en China, incluidas las publicaciones del PMI, los datos comerciales y las señales de política del PBOC, pueden mover los índices regionales.

- Las decisiones políticas del BoJ se han convertido en un impulsor más activo de la volatilidad del JPY y el Nikkei en los últimos años.

- Las brechas de la noche a la mañana de los movimientos de la sesión de Estados Unidos son un riesgo estructural persistente para los operadores que no pueden monitorear las posiciones durante todo el día.

- Los requerimientos de margen de los productos apalancados pueden cambiar a corto plazo durante los períodos de alto VIX.

Preguntas frecuentes sobre la volatilidad en los mercados asiáticos

¿Qué significa una lectura alta de VIX para los índices bursátiles asiáticos?

VIX mide la volatilidad esperada en el S&P 500, pero las lecturas elevadas suelen reflejar la aversión global al riesgo que fluye a través de los mercados. Los índices asiáticos como el Nikkei 225, Hang Seng y ASX 200 a menudo pueden ver una mayor volatilidad y correlación negativa con fuertes picos de VIX.

¿Se pueden negociar las opciones de 0DTE durante el horario asiático?

El acceso depende de la plataforma y del instrumento específico. Las opciones del índice de acciones 0DTE de EE. UU. tienen un precio más activo durante las horas de negociación de Estados Unidos. Los comerciantes asiáticos pueden enfrentar diferenciales más amplios y precios menos representativos fuera de esas horas.

¿Las estrategias algorítmicas de trading son inherentemente más riesgosas en condiciones de alta volatilidad?

Las estrategias calibradas durante períodos de baja volatilidad pueden funcionar de manera diferente en entornos de alto VIX. La revisión periódica de los parámetros frente a las condiciones actuales del mercado es prudente para cualquier enfoque sistemático.

¿El comercio de refugio seguro del JPY ha cambiado permanentemente?

La normalización de las políticas del Banco de Japón ha introducido nuevas dinámicas, pero el JPY ha seguido fortaleciéndose durante algunos episodios de riesgo. Puede estar más condicionado a la naturaleza del choque y a la postura concurrente del BoJ.

¿Cuál es la mejor manera de establecer paradas en los CFDs de energía en condiciones de alta volatilidad?

No existe un método universalmente mejor. Muchos comerciantes hacen referencia a ATR para calibrar las distancias de parada a las condiciones prevalecientes en lugar de usar niveles fijos. Esto no garantiza la salida al precio deseado y no elimina el riesgo de whipsaw.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.