Febrero comienza con un tono cargado de políticas liderado por la decisión del RBA de Australia, mientras que Japón proporciona los principales anclas macro a través de las actualizaciones del PIB y la inflación. En contraste, el calendario de China se ilumina debido al Festival de Primavera, desplazando la atención hacia la liquidez y los titulares de políticas. En toda la región, un USD más firme y metales más blandos continúan enmarcando el desempeño entre activos, especialmente para las monedas vinculadas a los productos básicos.

Australia: RBA

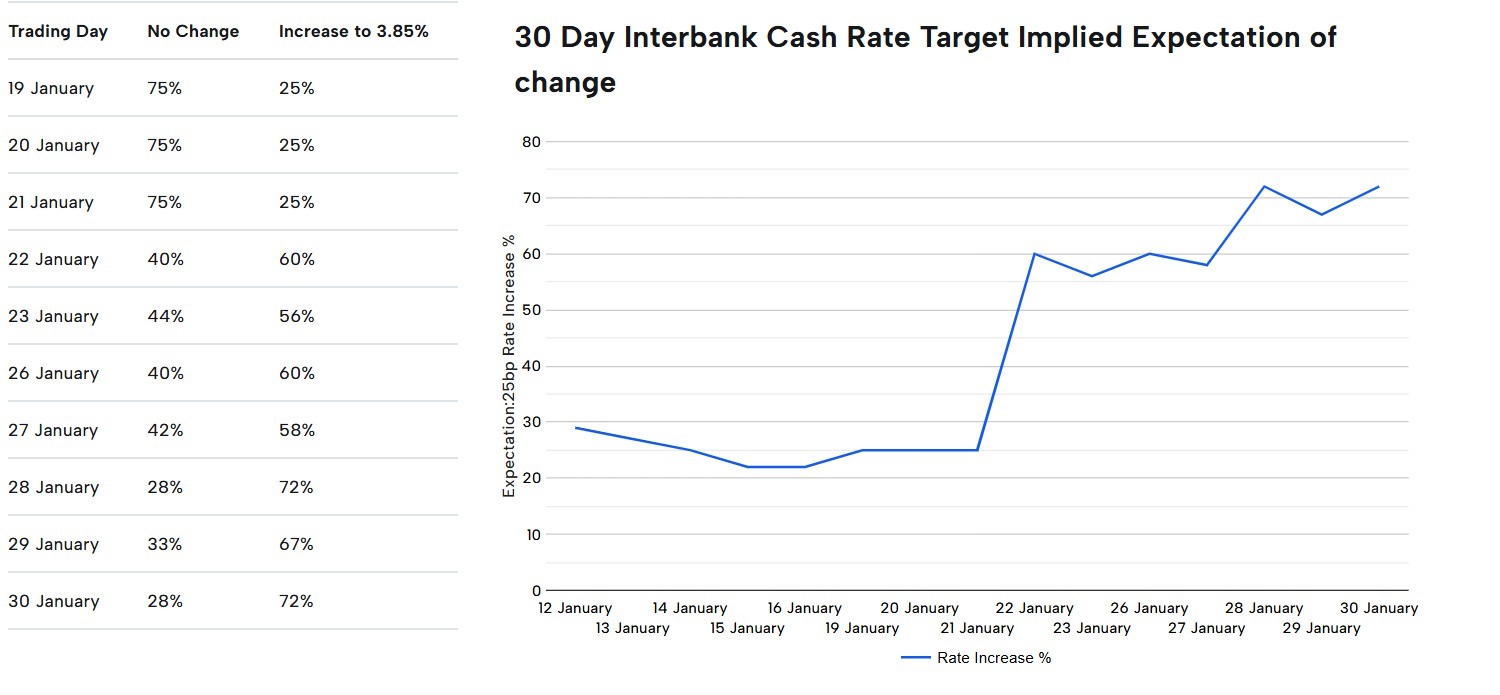

Australia comienza febrero con un enfoque impulsado por las políticas, ya que el Banco de la Reserva de Australia (RBA) entrega su decisión de política monetaria, estableciendo el tono inicial del mes para las tasas, la moneda y la renta variable. Si bien los mercados tenían un precio de alrededor del 70% de probabilidad de una subida al 30 de enero, las expectativas siguen siendo muy sensibles a la evolución de los datos y a los comentarios del RBA.

Fechas clave

- Decisión de Política Monetaria del RBA: 14:30 horas, 3 de febrero (AEDT)

- Índice de precios salariales (WPI): 11:30 a.m., 18 de febrero (AEDT)

- Fuerza de trabajo: 11:30 h, 19 de febrero (AEDT)

Lo que buscan los mercados

Los operadores de Australia evaluarán si el RBA refuerza una postura dependiente de los datos o se desplaza de manera más decisiva hacia el endurecimiento.

Los datos salariales y laborales serán centrales en las pruebas de persistencia de la inflación, mientras que la próxima lectura del IPC ancla el posicionamiento rumbo a marzo. Un tono equilibrado o ligeramente tenso podría mantener elevados los rendimientos a corto plazo y limitar la bajada en el AUD.

Sensibilidades de mercado

El desempeño de AUD y ASX reflejará principalmente el tono político del RBA y el impulso más amplio del USD, mientras que los sectores vinculados a los recursos deberían continuar rastreando las tendencias de metales y productos básicos a granel.

La temporada de ganancias de febrero, destacada por CBA y CSL (11 de febrero), BHP (17 de febrero) y Rio Tinto (19 de febrero), también está prevista para reintroducir impulsores específicos de las existencias una vez que se desvanece el enfoque de política inicial.

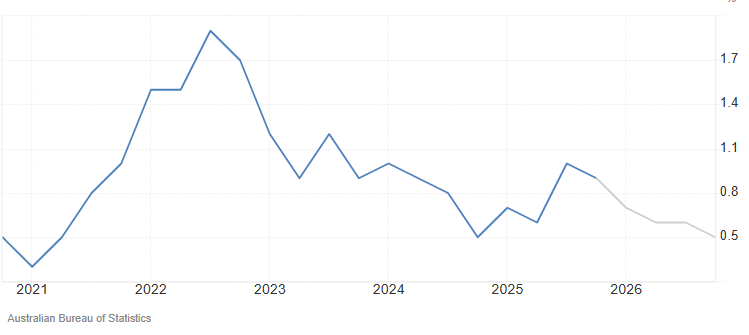

Australia: IPC

La publicación del Índice de Precios al Consumidor (IPC) de Australia en febrero será un evento clave posterior al RBA, ya que ofrecerá la lectura más clara sobre si las presiones inflacionarias internas están disminuyendo en línea con las expectativas del banco central.

Los datos que siguieron a la decisión de política de febrero del RBA podrían restablecer rápidamente las probabilidades de ruta de tasas reflejadas en los precios de futuros de ASX.

Fechas clave

- Índice de Precios al Consumidor (IPC): 11:30 a.m., 25 de febrero (AEDT)

Lo que buscan los mercados

Los mercados se centrarán en si los componentes de inflación media recortada y de servicios muestran una mayor moderación.

La solidez persistente en los sectores no comerciables o relacionados con los salarios podría reforzar las expectativas de un endurecimiento adicional más adelante en el primer trimestre, mientras que un titular más suave respaldaría la opinión de que las tasas de política han alcanzado su punto máximo.

Sensibilidades de mercado

Una impresión del IPC más fuerte de lo esperado probablemente elevaría los rendimientos frontales y respaldaría el AUD, mientras que una sorpresa a la baja podría pesar sobre la moneda y aplanaría la curva de rendimientos.

El sentimiento de renta variable puede divergir y las finanzas podrían encontrar alivio de un sesgo de pausa, mientras que los sectores sensibles a las tasas como el inmobiliario y el consumo discrecional se beneficiarían más de una lectura de inflación más fría.

Japón: PIB del cuarto trimestre

La publicación del PIB de Japón en el cuarto trimestre será un punto de referencia clave sobre la firmeza con la que avanza la recuperación después de los últimos trimestres de impulso de crecimiento desigual. Al llegar antes de la impresión del IPC de Tokio, ayuda a moldear las expectativas de la demanda interna, el desempeño del comercio exterior y el alcance que tienen los formuladores de políticas para ajustar su postura sin descarrilar la actividad.

Fechas clave

- Q4 PIB: 23:50 p.m., 15 de febrero (GMT)/10:50 a.m., 16 de febrero (AEDT)

Lo que buscan los mercados

Los inversores prestan mucha atención al equilibrio entre el consumo, la inversión empresarial y las exportaciones netas para juzgar si el crecimiento es de base amplia o está limitado.

Una impresión más fuerte de lo esperado tiende a reforzar la confianza en la historia de expansión de Japón, mientras que un resultado más débil puede reavivar las preocupaciones sobre el estancamiento y retrasar las expectativas de cualquier cambio significativo de política.

Japón: IPC de Tokio

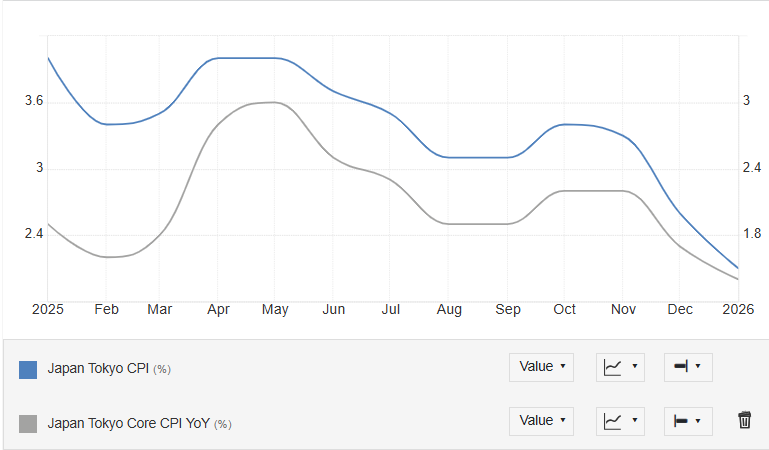

La última lectura de inflación de Tokio muestra que el IPC general se redujo a 1,5% anual en enero desde 2,0% en diciembre de 2025, disminuyendo aún más por debajo de los picos recientes observados durante el repunte posterior a la pandemia.

El comunicado del IPC ofrece una de las lecturas más puntual sobre el pulso de inflación de Japón y es observado de cerca como un indicador principal de las tendencias de precios a nivel nacional.

Al llegar a finales de mes, sirve como un control sobre si el reciente repunte de la inflación se está sosteniendo en niveles consistentes con los muchos objetivos de los formuladores de políticas.

- IPC de Tokio: 11:30 p.m., 26 de febrero (GMT)/10:30 a.m., 27 de febrero (AEDT)

Lo que buscan los mercados

La atención se centra en medidas básicas que descartan componentes volátiles, junto con los precios de los servicios, para ver si la inflación subyacente se mantiene cerca del objetivo o se desplaza a la baja.

Un perfil más firme refuerza el caso de que Japón está saliendo de su régimen de baja inflación, mientras que lecturas más suaves sugieren que las presiones sobre los precios siguen siendo frágiles y dependientes de factores externos.

Sensibilidades de mercado

Una impresión del IPC de Tokio más caliente de lo esperado puede impulsar los rendimientos japoneses al alza y prestar apoyo al yen, lo que a menudo se traduce en presión sobre los nombres de las acciones que pesan sobre los grandes exportadores.

Por el contrario, un resultado más suave tiende a aliviar las presiones sobre los rendimientos, debilitar el yen y proporcionar cierto alivio a los sectores de renta variable que se benefician de un contexto de política más acomodaticio.

China

El calendario macro de febrero de China es estructuralmente más ligero debido al calendario del Festival de Primavera.

El Buró Nacional de Estadísticas de China señala que algunos lanzamientos se ajustan en torno al calendario del Festival de Primavera, con el PMI de febrero programado para principios de marzo dejando a los mercados sin importantes anclas de datos nacionales durante gran parte del mes.

Fechas clave

- Festival de primavera: 17 de febrero a 3 de marzo

Lo que buscan los mercados

Los mercados centran su atención en las señales políticas fuera de Beijing; piense en estímulos específicos o inyecciones de liquidez, así como cambios en las condiciones de financiamiento y los flujos que responden al sentimiento de riesgo global o a los movimientos del USD.

La retórica comercial y arancelaria, o las medidas de consumo sorpresa como la ampliación de los subsidios al intercambio y los incentivos de gasto festivo recientemente marcados por el Ministerio de Comercio, a menudo suscitan reacciones más nítidas que las habituales publicaciones de datos.

Sensibilidades de mercado

Los pares CNH y CNY se vuelven más reactivos a los flujos del USD y a los titulares externos, a menudo amplificando la volatilidad en las renta variable regional, las monedas de materias primas como el AUD y los activos emergentes expuestos a China.

La liquidez dilutada durante las fiestas eleva el riesgo general, particularmente en materiales (mineral de hierro, cobre), cadenas de suministro de hardware tecnológico y finanzas regionales, donde las sorpresas de políticas o las actualizaciones arancelarias de Estados Unidos pueden desencadenar oscilaciones diarias del índice del 1 al 2%.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.