Volatilitas tidak membeda-bedakan. Tapi itu bisa menghukum yang tidak siap.

Berhenti terkena pukulan pada gerakan yang mundur dalam beberapa menit. Premi pada opsi jangka pendek naik. Dan yen tidak lagi berperilaku sebagai lindung nilai yang dapat diandalkan seperti dulu.

Bagi para pedagang di seluruh Asia, menavigasi lingkungan ini berarti mengajukan pertanyaan yang lebih sulit tentang risiko, waktu, dan asumsi yang dimasukkan ke dalam strategi yang dibangun untuk pasar yang lebih tenang.

1. Bagaimana cara memperdagangkan CFD VIX selama guncangan geopolitik?

Indeks Volatilitas CBOE (VIX) mengukur ekspektasi pasar terhadap volatilitas tersirat 30 hari pada S&P 500. Hal ini sering disebut “pengukur ketakutan.” Selama guncangan geopolitik seperti eskalasi Iran saat ini, pengumuman sanksi, dan tindakan bank sentral yang mengejutkan, VIX dapat melonjak tajam dan cepat.

Apa yang membuat CFD VIX berbeda dalam kejutan

VIX sendiri tidak dapat diperdagangkan secara langsung. CFD VIX biasanya dihargai dari VIX futures, yang berarti mereka membawa hambatan contango dalam kondisi normal.

Selama kejutan geopolitik, beberapa hal dapat terjadi sekaligus

- Spot VIX dapat melonjak segera sementara futures jangka pendek tertinggal, menciptakan pemutusan hubungan.

- Spread pada CFD VIX dapat melebar secara signifikan saat likuiditas menipis.

- Persyaratan margin dapat berubah intraday saat model risiko broker menyesuaikan.

- VIX cenderung rata-rata kembali setelah lonjakan, jadi waktu dan durasi sangat penting.

Apa artinya ini bagi pedagang jam Asia

Jam pasar Asia berarti banyak peristiwa geopolitik dapat pecah saat pedagang lokal aktif atau baru memulai sesi mereka.

Kejutan yang melanda selama jam Tokyo mungkin sudah dihargai ke VIX futures sebelum Sydney dibuka.

Beberapa pedagang menggunakan posisi CFD VIX sebagai lindung nilai jangka pendek terhadap portofolio ekuitas daripada perdagangan terarah. Yang lain memperdagangkan pembalikan (pergerakan kembali ke rata-rata historis setelah lonjakan awal memudar). Kedua pendekatan membawa risiko yang berbeda, dan tidak menjamin hasil tertentu.

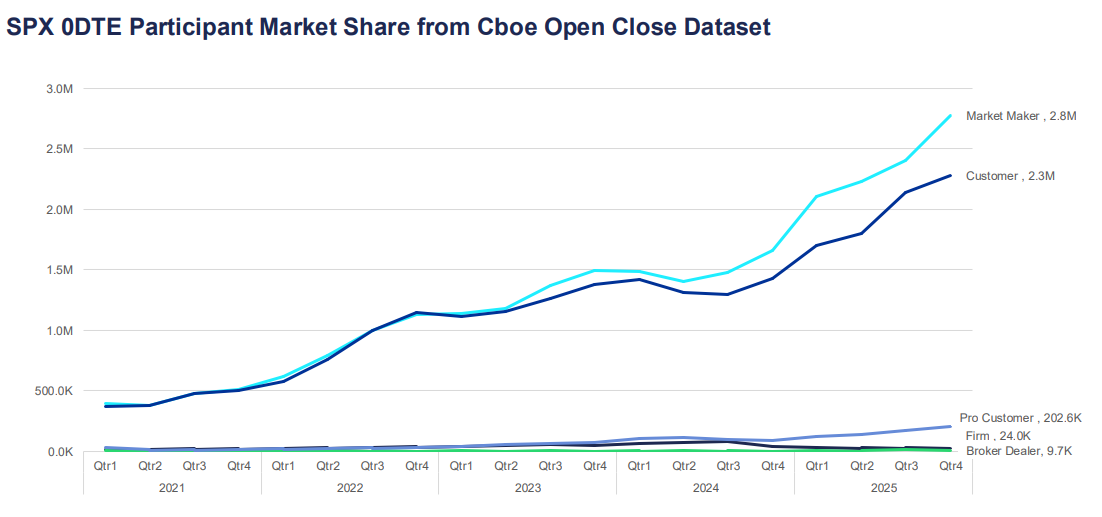

2. Mengapa premi opsi 0DTE saya begitu mahal sekarang?

Opsi nol hari hingga kedaluwarsa (0DTE) kedaluwarsa pada hari yang sama saat mereka diperdagangkan. Mereka telah menjadi salah satu segmen pasar opsi yang tumbuh paling cepat, sekarang mewakili lebih dari 57% volume opsi harian S & P 500 menurut data pasar global Cboe.

Bagi peserta yang berbasis di Asia yang mengakses pasar opsi AS, peningkatan premi selama periode volatilitas dapat terasa seperti salah harga, tetapi biasanya mencerminkan faktor penetapan harga struktural.

Mengapa premi melonjak

Harga opsi didorong oleh nilai intrinsik dan nilai waktu. Untuk opsi 0DTE, hampir tidak ada nilai waktu yang tersisa, yang mungkin menunjukkan harganya harus murah tetapi komponen volatilitas tersirat mengkompensasi itu.

Ketika ketidakpastian meningkat, penjual mungkin menuntut kompensasi yang lebih besar untuk risiko pergerakan intraday yang tajam.

Hal ini dapat tercermin dalam

- Input volatilitas tersirat yang lebih tinggi.

- Spread bid-ask yang lebih luas.

- Penyesuaian yang lebih cepat dalam hedging delta dan gamma.

Dalam lingkungan VIX yang lebih tinggi, aliran lindung nilai dapat berkontribusi pada loop umpan balik jangka pendek dalam indeks yang mendasarinya. Ini dapat memperkuat perubahan harga, terutama di sekitar level kunci.

Apa artinya ini bagi pedagang jam Asia

Banyak kontrak opsi 0DTE melihat arus harga dan lindung nilai paling aktif selama jam perdagangan AS. Memasuki posisi selama sesi Asia dapat berarti menghadapi harga basi atau spread yang lebih luas.

Jika Anda melihat premi mahal, itu mungkin mencerminkan pasar secara akurat menetapkan harga risiko pergerakan besar pada hari yang sama. Apakah premi itu layak dibayar tergantung pada pandangan Anda tentang kemungkinan kisaran intraday dan toleransi risiko Anda, bukan pada angka dolar absolut saja.

3. Bagaimana cara menyesuaikan bot perdagangan algoritmik saya untuk lingkungan VIX tinggi?

Banyak sistem perdagangan algoritmik dibangun di atas parameter yang dikalibrasi selama rezim volatilitas rendah. Ketika VIX melonjak, parameter tersebut dapat menjadi usang dengan cepat.

Masalah ketidakcocokan rezim

Sebagian besar algoritma perdagangan menggunakan data historis untuk mengatur ukuran posisi, jarak berhenti, dan ambang batas masuk. Data tersebut mencerminkan kondisi di mana sistem diuji. Jika VIX bergerak dari 15 menjadi 35, asumsi statistik yang mendasari pengaturan tersebut mungkin tidak lagi berlaku.

Mode kegagalan umum di lingkungan VIX tinggi meliputi

- Berhenti dipicu berulang kali oleh kebisingan sebelum gerakan arah yang dimaksudkan terjadi.

- Ukuran posisi berdasarkan risiko dolar tetap, yang menjadi relatif kecil dibandingkan dengan rentang intraday aktual.

- Asumsi korelasi antara aset yang rusak.

- Selip pada eksekusi yang mengikis tepi.

Pendekatan yang dipertimbangkan oleh beberapa pedagang algoritmik

Alih-alih menjalankan satu set parameter tetap, beberapa sistem menggabungkan filter rezim volatilitas. Ini adalah pemeriksaan real-time pada VIX atau ATR yang memicu peralihan ke pengaturan yang berbeda ketika kondisi bergeser.

Pendekatan penyesuaian yang ditinjau oleh beberapa pedagang di lingkungan VIX tinggi

- Memperluas jarak berhenti secara proporsional dengan ATR untuk mengurangi pintu keluar yang didorong oleh kebisingan.

- Kurangi ukuran posisi untuk mempertahankan risiko dolar yang konstan relatif terhadap rentang yang diharapkan lebih luas.

- Tambahkan ambang VIX di mana sistem berhenti atau pindah ke mode perdagangan kertas.

- Kurangi jumlah posisi simultan, karena korelasi cenderung meningkat selama tekanan pasar.

Tidak ada penyesuaian yang menghilangkan risiko. Menguji kembali parameter baru pada periode VIX tinggi historis dapat memberikan beberapa indikasi kemungkinan kinerja, meskipun kondisi masa lalu bukanlah panduan yang dapat diandalkan untuk hasil di masa depan.

4. Apakah Yen Jepang (JPY) masih merupakan perdagangan safe-haven yang andal?

Selama periode penghindaran risiko global, modal secara historis mengalir ke JPY karena investor melepas carry trade dan mencari kepemilikan dengan volatilitas rendah. Namun, keandalan dinamika ini menjadi lebih kondisional.

Mengapa yen secara historis bergerak sebagai tempat berlindung yang aman?

Suku bunga Jepang yang rendah secara historis menjadikan JPY mata uang pendanaan pilihan untuk carry trade dan ketika sentimen risk-off melanda, perdagangan tersebut mereda dengan cepat, menciptakan permintaan untuk yen.

Selain itu, posisi aset asing bersih Jepang yang besar berarti investor Jepang cenderung memulangkan modal selama krisis, yang selanjutnya mendukung JPY.

Apa yang telah berubah

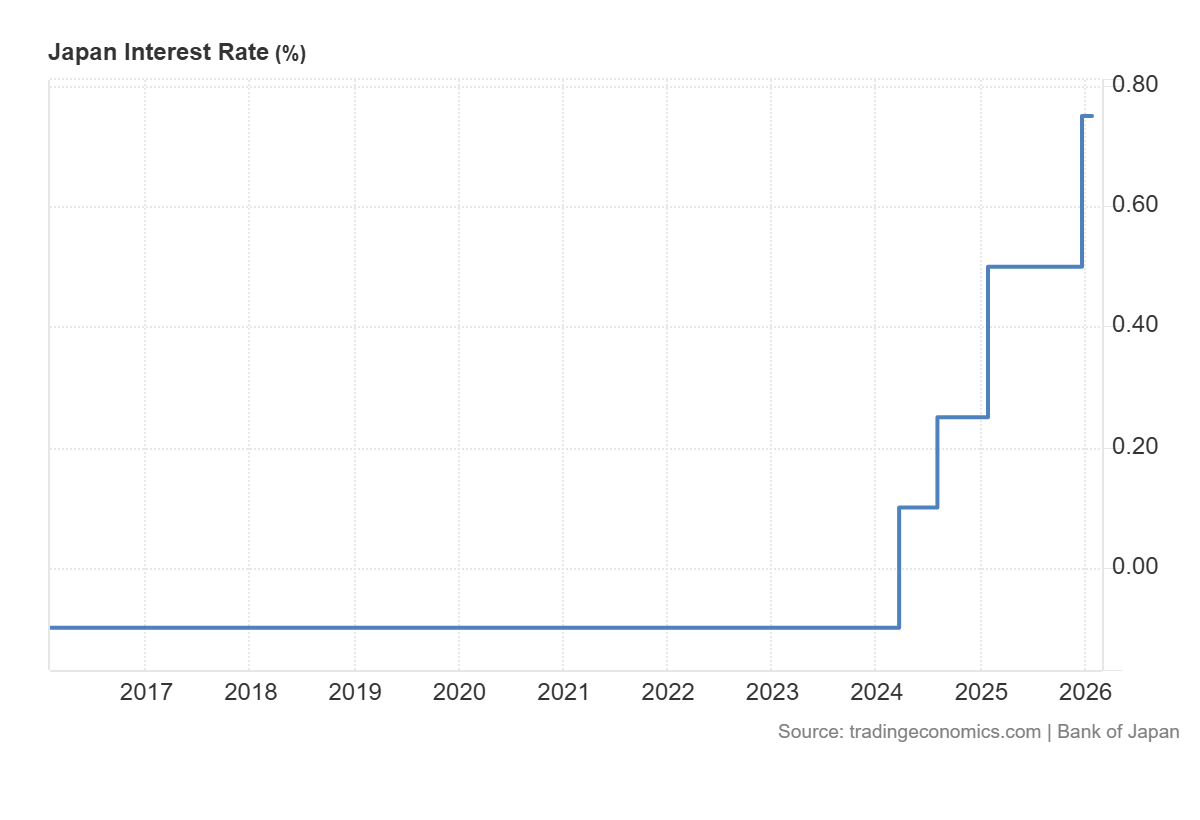

Pergeseran Bank of Japan dari kebijakan moneter yang sangat longgar dalam beberapa tahun terakhir telah memperumit dinamika safe-haven tradisional.

Seiring kenaikan suku bunga Jepang:

- Skala posisi carry trade dapat berubah.

- USD/JPY bisa menjadi lebih sensitif terhadap spread suku bunga.

- Komunikasi BoJ dan data inflasi domestik dapat mempengaruhi JPY secara independen dari selera risiko global.

Yen masih dapat berperilaku sebagai tempat berlindung yang aman, terutama selama aksi jual ekuitas yang tajam. Tetapi mungkin merespons lebih lambat atau tidak konsisten dibandingkan dengan siklus sebelumnya ketika perbedaan kebijakan antara Jepang dan seluruh dunia lebih ekstrem.

Apa yang harus ditonton

Bagi pedagang yang memantau JPY sebagai sinyal safe haven, tanggal pertemuan BoJ, rilis CPI Jepang, dan data spread kurs AS-Jepang real-time telah menjadi input yang lebih relevan daripada beberapa tahun yang lalu.

5. Bagaimana cara menghindari 'whipsawing' pada CFD energi?

Whipsawing menggambarkan pengalaman memasuki perdagangan dalam satu arah, berhenti saat harga berbalik, kemudian melihat harga bergerak kembali ke arah semula.

CFD energi, terutama minyak mentah, sangat rentan terhadap hal ini di pasar yang bergejolak. Dan bagi para pedagang di Asia, kombinasi likuiditas tipis selama jam-jam lokal dan kepekaan terhadap berita utama geopolitik dapat membuat ini sangat menantang.

Mengapa CFD energi meledak

Minyak mentah sensitif terhadap berbagai pendorong utama: keputusan produksi OPEC+, data inventaris AS, gangguan pasokan geopolitik, dan pergerakan mata uang.

Dalam lingkungan volatilitas tinggi, pasar dapat bereaksi kuat terhadap setiap judul sebelum berbalik ketika yang berikutnya tiba.

- Harga melonjak pada judul, stop dipicu pada posisi pendek.

- Pedagang kembali memasuki panjang, mengharapkan kelanjutan.

- Judul kedua atau pengambilan keuntungan membalikkan langkah.

- Perhentian panjang terpukul. Siklus berulang.

Pendekatan yang dapat dipertimbangkan pedagang untuk mengelola risiko whipsaw

Beberapa pedagang memilih untuk mengubah kontrol risiko mereka dalam kondisi yang tidak stabil (misalnya, meninjau penempatan berhenti relatif terhadap ukuran volatilitas). Namun ini dapat meningkatkan kerugian; risiko eksekusi dan slippage dapat meningkat tajam di pasar cepat

Pendekatan lain yang ditinjau oleh beberapa pedagang:

- Hindari perdagangan CFD minyak mentah dalam 30 menit sebelum dan sesudah rilis data utama yang dijadwalkan.

- Gunakan grafik jangka waktu yang lebih panjang untuk mengidentifikasi tren yang berlaku sebelum memasuki kerangka waktu yang lebih pendek, mengurangi peluang perdagangan terhadap arus institusional yang lebih besar.

- Skalakan ke posisi secara bertahap daripada melakukan ukuran penuh pada entri awal.

- Pantau minat terbuka dan volume untuk membedakan antara pergerakan dengan partisipasi asli dan pemalsuan likuiditas rendah.

Whipsawing tidak dapat dihilangkan sepenuhnya di pasar energi yang bergejolak. Tujuan manajemen risiko dalam kondisi ini bukanlah untuk memprediksi pergerakan mana yang akan bertahan, tetapi untuk memastikan bahwa kerugian pada pergerakan palsu lebih kecil daripada keuntungan ketika gerakan arah yang sebenarnya mengikuti.

Pertimbangan praktis untuk pasar Asia yang bergejolak

Pasar Asia memiliki karakteristik struktural yang berinteraksi dengan volatilitas berbeda dari pasar AS atau Eropa:

- Likuiditas yang lebih tipis selama jam lokal dapat membesar-besarkan pergerakan volume tipis, terutama dalam energi dan CFD FX.

- Peristiwa di China, termasuk rilis PMI, data perdagangan, dan sinyal kebijakan PBOC, dapat menggerakkan indeks regional.

- Keputusan kebijakan BoJ telah menjadi pendorong volatilitas JPY dan Nikkei yang lebih aktif dalam beberapa tahun terakhir.

- Kesenjangan semalam dari pergerakan sesi AS merupakan risiko struktural persisten bagi pedagang yang tidak dapat memantau posisi sepanjang waktu.

- Persyaratan margin pada produk leverage dapat berubah dalam waktu singkat selama periode VIX tinggi.

Pertanyaan yang sering diajukan tentang volatilitas di pasar Asia

Apa arti pembacaan VIX yang tinggi untuk indeks ekuitas Asia?

VIX mengukur volatilitas yang diharapkan pada S&P 500, tetapi pembacaan yang meningkat biasanya mencerminkan penghindaran risiko global yang mengalir di seluruh pasar. Indeks Asia seperti Nikkei 225, Hang Seng, dan ASX 200 sering dapat melihat peningkatan volatilitas dan korelasi negatif dengan lonjakan VIX yang tajam.

Bisakah opsi 0DTE diperdagangkan selama jam Asia?

Akses tergantung pada platform dan instrumen spesifik. Opsi indeks ekuitas AS 0DTE paling aktif dihargai selama jam perdagangan AS. Pedagang Asia mungkin menghadapi spread yang lebih luas dan harga yang kurang representatif di luar jam-jam tersebut.

Apakah strategi perdagangan algoritmik secara inheren lebih berisiko dalam kondisi volatilitas tinggi?

Strategi yang dikalibrasi selama periode volatilitas rendah dapat bekerja secara berbeda di lingkungan VIX tinggi. Tinjauan rutin parameter terhadap kondisi pasar saat ini bijaksana untuk pendekatan sistematis apa pun.

Apakah perdagangan safe-haven JPY berubah secara permanen?

Normalisasi kebijakan Bank of Japan telah memperkenalkan dinamika baru, tetapi JPY terus menguat selama beberapa episode risiko off. Ini mungkin lebih tergantung pada sifat kejutan dan postur BoJ yang bersamaan.

Apa cara terbaik untuk menghentikan CFD energi dalam kondisi volatilitas tinggi?

Tidak ada metode terbaik secara universal. Banyak pedagang merujuk ATR untuk mengkalibrasi jarak berhenti ke kondisi yang berlaku daripada menggunakan level tetap. Ini tidak menjamin keluar pada harga yang diinginkan dan tidak menghilangkan risiko whipsaw.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.