Langkah terbaru dalam minyak telah menempatkan nama-nama energi kembali dalam fokus. Selama enam bulan terakhir, Exxon Mobil dan Baker Hughes telah mengungguli minyak mentah Brent secara normal, Chevron tetap konstruktif secara luas, SLB telah tertinggal dari komoditas dan konsensus broker Woodside telah lebih terukur.

Ketika minyak mentah bergerak, dampaknya jarang tetap terkendali pada komoditas itu sendiri. Harga minyak yang lebih tinggi dapat mempengaruhi ekspektasi inflasi, biaya pengiriman dan margin perusahaan di seluruh ekonomi global.

Apa yang ditunjukkan oleh langkah terbaru

Ada tiga cara besar perusahaan dapat memperoleh manfaat dari harga minyak yang lebih kencang:

- Memproduksi minyak dan gas, dengan menjual komoditas dengan harga yang lebih tinggi

- Menyediakan jasa dan peralatan kepada produsen

- Mengangkut minyak ke seluruh dunia

Masing-masing nama di bawah ini mewakili salah satu jenis eksposur tersebut, dengan profil risiko yang berbeda ketika minyak mentah naik.

1. Exxon Mobil (NYSE: XOM)

Selama enam bulan terakhir, Exxon Mobil telah mengungguli minyak mentah Brent, dengan harga sahamnya naik hampir 35% dibandingkan dengan sekitar 30% untuk Brent. Pada 11 Maret 2026, keduanya diperdagangkan lebih dari 3% di bawah level tertinggi sepanjang masa, sementara Exxon tetap mendekati level tertinggi 52 minggu.

Exxon Mobil adalah salah satu perusahaan minyak terintegrasi terbesar di dunia, dengan eksposur yang mencakup eksplorasi, produksi, penyulingan, dan bahan kimia. Ketika harga minyak naik, bisnis hulu mungkin mendapat manfaat dari margin yang lebih luas, sementara skala dan diversifikasi dapat membantu melindungi bagian siklus yang lebih lemah.

Kinerja 6 bulan Exxon Mobil (XOM) vs Brent Crude

Konsensus analis: Beli

Menurut data TradingView, sentimen analis terhadap Exxon secara luas positif. Dari 31 analis yang dilacak, 15 menilai saham Strong Buy atau Buy, 13 menilai itu Hold, 1 menilai Sell dan 2 menilai Strong Sell.

Pandangan positif itu terkait dengan kekuatan neraca Exxon dan produksi margin yang lebih tinggi. Analis paling optimis memproyeksikan target harga 1 tahun setinggi US $183,00. Target harga rata-rata adalah US$145,00, yang berada sekitar 3,6% di bawah harga perdagangan saat ini.

2. Chevron (NYSE: CVX)

Chevron adalah perusahaan utama terintegrasi global lainnya yang telah mendapat manfaat dari pergerakan minyak mentah baru-baru ini yang lebih tinggi, dengan sahamnya diperdagangkan mendekati level tertinggi 52 minggu. Seperti Exxon, Chevron beroperasi di seluruh rantai nilai, termasuk produksi hulu, pemurnian dan pemasaran.

Akuisisi Chevron atas Hess yang telah selesai menambahkan Guyana dan aset hulu lainnya, yang dilihat oleh beberapa analis sebagai pendukung dari waktu ke waktu. Konon, dampak pendapatan tetap tunduk pada integrasi, pelaksanaan proyek dan risiko harga komoditas.

Kinerja Exxon Mobil vs Chevron, grafik 6 bulan

Konsensus analis: Beli

Chevron dipandang mirip dengan Exxon, dengan sentimen broker tetap konstruktif secara luas. Agregat TradingView terbaru menunjukkan 30 analis yang mencakup saham selama tiga bulan terakhir, dengan 17 menilai itu Strong Buy atau Buy, 11 di Hold, 1 di Sell dan 1 di Strong Sell.

Analis telah menyoroti portofolio Chevron yang beragam dan potensi kontribusi dari Hess, meskipun volatilitas harga komoditas dan risiko eksekusi mungkin membuat beberapa orang lebih berhati-hati.

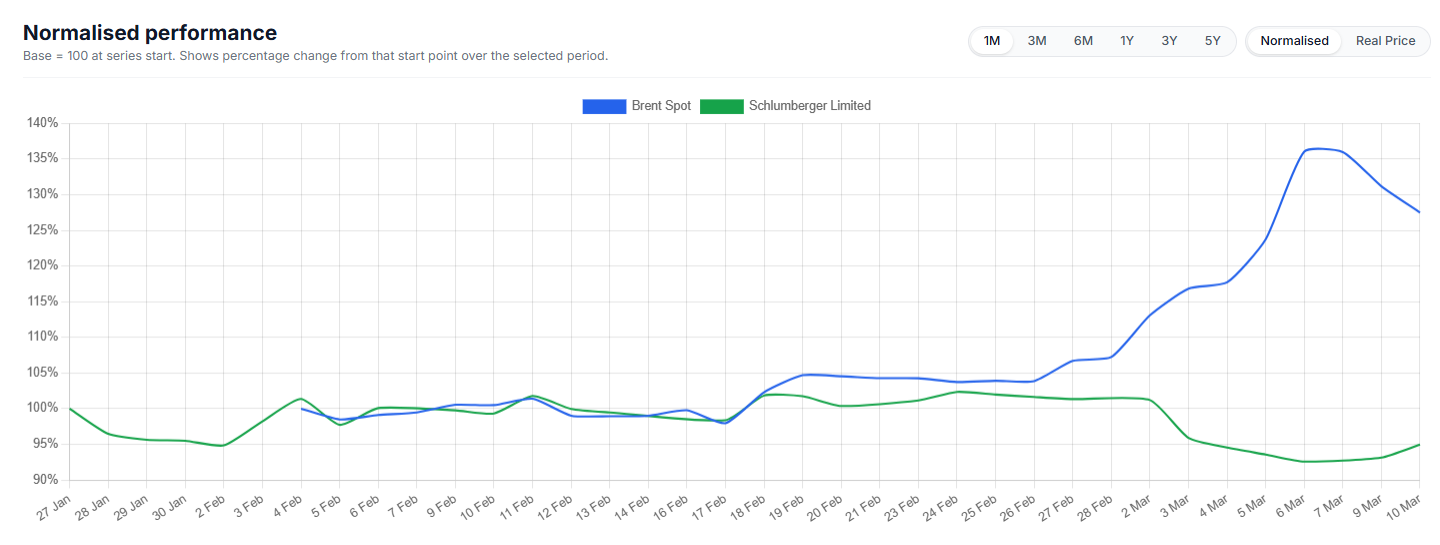

3. SLB (NYSE: SLB)

SLB, sebelumnya dikenal sebagai Schlumberger, adalah salah satu penyedia layanan ladang minyak dan teknologi terbesar di dunia. Ini memasok alat, peralatan, dan perangkat lunak yang membantu produsen menemukan, mengebor, dan menyelesaikan sumur dengan lebih efisien.

Selama enam bulan terakhir, SLB telah tertinggal dari minyak mentah Brent, dengan perdagangan harga saham dalam kisaran yang lebih tajam dan tetap di bawah puncaknya baru-baru ini. Itu menunjukkan latar belakang minyak yang lebih kuat belum sepenuhnya tercermin dalam harga saham.

Pola itu tidak biasa bagi perusahaan jasa ladang minyak, di mana keputusan pengeluaran pelanggan sering mengikuti pergerakan dalam komoditas yang mendasarinya daripada bergerak seiring dengan mereka. Setiap peringkat ulang di masa depan akan tergantung pada faktor-faktor termasuk pengeluaran modal produsen, waktu kontrak, harga layanan, aktivitas lepas pantai dan kondisi pasar yang lebih luas. Harga minyak yang lebih kuat seharusnya tidak diasumsikan secara otomatis diterjemahkan ke dalam harga saham SLB yang lebih kuat.

Minyak mentah SLB vs Brent, kinerja normal 6 bulan

Konsensus: Beli

Menurut data TradingView, konsensus analis pihak ketiga tentang SLB adalah Beli. Dari 33 analis yang meliput saham, 27 menilai Strong Buy atau Buy, 4 menilai Hold dan 2 menilai Sell atau Strong Sell.

Itu menunjukkan sentimen broker yang konstruktif, meskipun kesenjangan antara harga minyak dan kinerja harga saham SLB baru-baru ini menunjukkan investor mungkin masih menginginkan bukti yang lebih jelas tentang peningkatan permintaan layanan dan penetapan harga sebelum saham sepenuhnya mencerminkan latar belakang komoditas yang lebih kuat.

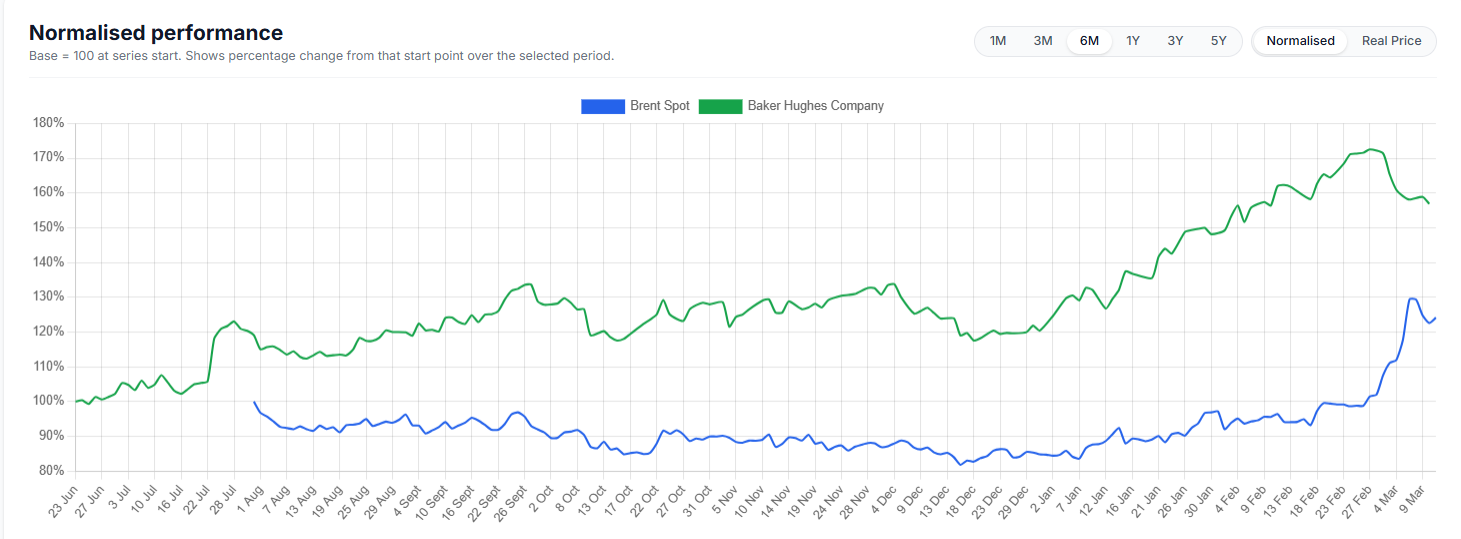

4. Baker Hughes (NASDAQ: BKR)

Baker Hughes adalah penyedia layanan dan peralatan ladang minyak utama lainnya, dengan eksposur tambahan ke segmen industri seperti LNG dan infrastruktur listrik. Bahkan ketika harga minyak tidak berada pada titik tertinggi yang ekstrim, kemajuan dalam teknologi pengeboran dan biaya impas yang lebih rendah telah membantu menjaga banyak permainan serpih menguntungkan, mendukung permintaan akan layanannya.

Perusahaan juga telah digambarkan sebagai posisi yang baik karena neraca dan eksposurnya terhadap aktivitas eksplorasi dan produksi yang sedang berlangsung. Dalam periode harga minyak yang lebih tinggi, atau bahkan stabil ke perusahaan, campuran layanan dan teknologi energi dapat menciptakan beberapa pendorong pendapatan.

Selama enam bulan terakhir, Baker Hughes secara material mengungguli minyak mentah Brent secara normal. Brent diperdagangkan dalam kisaran yang jauh lebih ketat untuk sebagian besar periode sebelum bergerak lebih tinggi akhir-akhir ini, sementara BKR naik lebih mantap dan mencapai keuntungan kumulatif yang jauh lebih kuat. Itu menunjukkan harga saham BKR diuntungkan tidak hanya dari latar belakang minyak, tetapi juga dari optimisme khusus perusahaan dan dukungan yang lebih luas untuk layanan ladang minyak dan nama teknologi energi.

Minyak mentah BKR vs Brent, kinerja normal 6 bulan

Konsensus analis: Beli

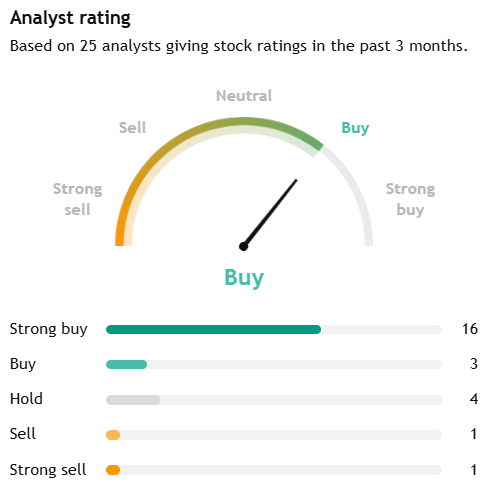

Menurut data TradingView, Baker Hughes dikategorikan sebagai Strong Buy. Berdasarkan 25 analis yang memberikan peringkat selama tiga bulan terakhir, 16 menilai saham Strong Buy, 3 menilai itu Beli, 4 menilai itu Hold, 1 menilai Sell dan 1 menilai Strong Sell.

Secara keseluruhan, sentimen broker terhadap Baker Hughes secara luas positif, dengan lebih dari tiga perempat analis penutupan menilai saham baik Strong Buy atau Buy, sementara sebagian besar sisanya berada di Hold. Pandangan analis yang mendukung itu tampaknya mencerminkan paparan BKR terhadap layanan ladang minyak tradisional dan pasar teknologi energi dan industri yang lebih luas, termasuk infrastruktur LNG.

5. Energi Woodside (ASX: WDS)

Woodside Energy memberikan daftar produsen yang berbasis di Australia dengan eksposur signifikan ke pasar LNG dan minyak. Pendapatannya terkait erat dengan harga komoditas yang direalisasikan, yang membuat saham sensitif terhadap perubahan harga minyak mentah dan gas, serta permintaan energi global yang lebih luas.

Dibandingkan dengan beberapa nama energi AS yang lebih besar, sentimen broker terhadap Woodside tampak lebih terukur. Investor menyeimbangkan eksposur LNG global perusahaan dan leverage terhadap harga energi yang lebih kuat terhadap harga realisasi baru-baru ini yang lebih lunak, risiko proyek dan eksekusi, serta tekanan regulasi dan dekarbonisasi jangka panjang.

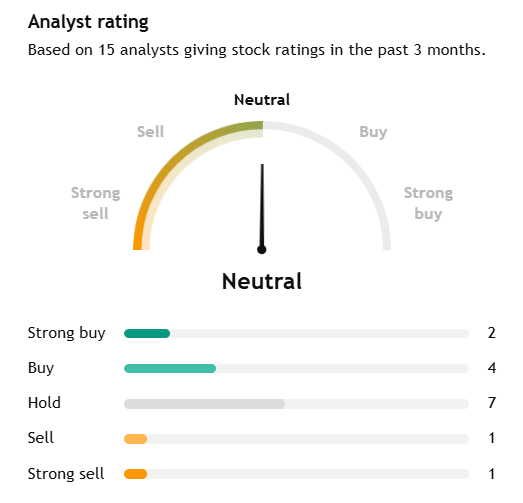

Konsensus analis: Tahan

Menurut data TradingView, Woodside dinilai Neutral/Hold. Dari 15 analis, 2 menilai itu Strong Buy, 4 menilai Beli, 7 menilai Hold, 1 menilai Sell dan 1 menilai Strong Sell.

Target harga rata-rata 12 bulan adalah A $29.20 versus harga saat ini sekitar A $30.28, menyiratkan penurunan sekitar 3.6%. Dibandingkan dengan nama energi AS yang lebih besar dalam daftar ini, itu menunjukkan pandangan broker yang lebih hati-hati.

6. Operator tanker minyak global

Perusahaan tanker minyak dapat memperoleh manfaat ketika harga minyak yang lebih kencang, perubahan kebijakan OPEC+ dan ketegangan geopolitik meningkatkan pengiriman jarak jauh dan mengganggu rute perdagangan biasa. Ketika volume minyak bergerak lebih jauh, permintaan 'tonne-mil' dapat mendukung tarif harian kapal tanker dan profitabilitas bahkan ketika pasar energi yang lebih luas tidak stabil.

Konsensus analis: N/A

Ini adalah kategori industri yang lebih luas daripada satu saham yang diperdagangkan secara publik, jadi tidak ada konsensus broker tunggal untuk dikutip. Pandangan analis perlu dinilai di tingkat perusahaan, seperti Frontline plc (FRO), Euronav (EURN) atau Scorpio Tankers (STNG).

Secara lebih luas, sektor ini bersifat siklus. Manfaat apa pun dari pasar pengiriman yang lebih ketat dapat berbalik jika rute menjadi normal, tarif pengiriman turun atau pasokan meningkat.

Risiko dan kendala

Harga minyak yang lebih tinggi tidak menghilangkan risiko untuk nama-nama ini.

- Jika harga naik terlalu jauh, terlalu cepat, penghancuran permintaan dan respons kebijakan dapat membebani pendapatan di masa depan.

- Keputusan politik dari OPEC+ atau produsen utama lainnya dapat membalikkan reli dengan meningkatkan pasokan.

- Perusahaan jasa dan kapal tanker sangat siklis. Ketika siklus berubah, daya penetapan harga dapat memudar dengan cepat.

- Masalah khusus perusahaan, termasuk pelaksanaan proyek, penetapan harga realisasi dan pengeluaran modal, masih penting.

Secara keseluruhan, nama-nama ini mungkin mendapat manfaat dari harga minyak yang lebih kuat, tetapi mereka juga membawa risiko spesifik sektor, geopolitik, dan tingkat perusahaan yang patut mendapat perhatian ketat.

Pengamatan pasar utama

- Woodside menyediakan eksposur LNG dan minyak, meskipun sentimen broker saat ini lebih netral daripada untuk nama-nama AS yang lebih besar.

- Operator kapal tanker mungkin mendapat manfaat ketika pasar angkutan mengencang, meskipun perdagangan itu tetap sangat siklis dan bergantung pada rute.

- SLB dan Baker Hughes mungkin mendapat manfaat jika harga minyak yang lebih kuat diterjemahkan ke dalam lebih banyak kegiatan pengeboran dan penyelesaian, tetapi respons harga saham beragam.

- Exxon Mobil dan Chevron menawarkan eksposur langsung ke margin hulu yang lebih kuat, didukung oleh diversifikasi operasi.

Referensi dalam artikel ini untuk Exxon Mobil, Chevron, SLB, Baker Hughes, Woodside, operator tanker, peringkat konsensus analis dan target harga disertakan hanya untuk komentar pasar umum dan bukan merupakan rekomendasi atau penawaran sehubungan dengan produk keuangan atau keamanan apa pun. Data pihak ketiga, termasuk peringkat konsensus dan harga target, dapat berubah tanpa pemberitahuan dan tidak boleh diandalkan secara terpisah. Eksposur energi dan pengiriman bersifat siklus dan dapat dipengaruhi secara material oleh volatilitas harga komoditas, penetapan harga yang direalisasikan, perubahan produksi, pelaksanaan proyek, gangguan geopolitik, kondisi pasar pengiriman, perkembangan peraturan, dan pergeseran sentimen investor. Setiap pandangan tentang calon penerima manfaat dari harga minyak yang lebih tinggi tunduk pada ketidakpastian yang signifikan.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.