Maret ditetapkan sebagai “bulan repricing” untuk aset AS. Pertemuan FOMC adalah titik pusat, dengan CME FedWatch menunjukkan jeda sebagai garis dasar yang dominan. Pasar bisa menjadi lebih sensitif terhadap kejutan dalam keadaan seperti itu, terutama cetakan yang mengubah keseimbangan yang dirasakan antara inflasi yang lengket dan permintaan yang melambat.

Tarif dan kebijakan

Tanggal utama

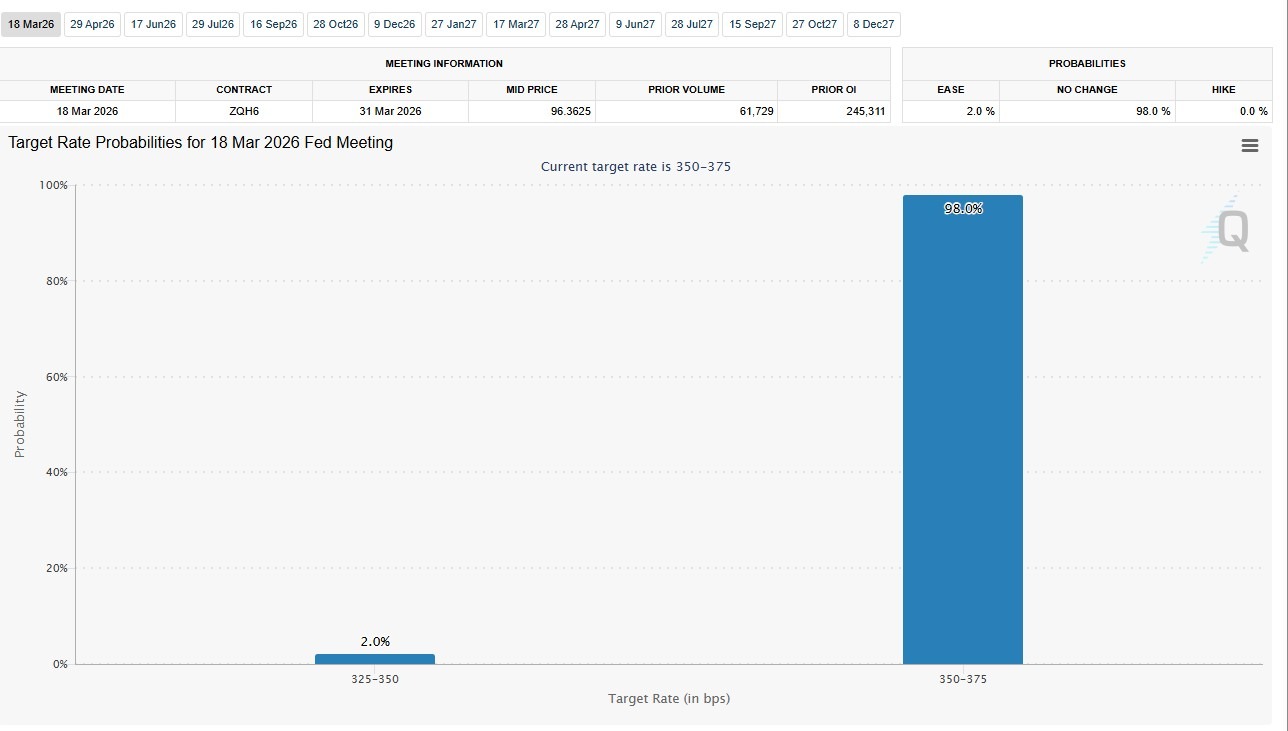

- Pertemuan FOMC (dua hari): 18—19 Maret (AEDT).

- Keputusan Fed (pernyataan FOMC): 5:00 pagi, 19 Maret (AEDT).

- Konferensi pers Fed: 5:30 pagi, 19 Maret (AEDT).

Apa yang dicari pasar

Bahkan jika suku bunga dibiarkan tidak berubah, keputusan tersebut masih dapat menggerakkan pasar melalui proyeksi terbaru, pernyataan kebijakan, dan panduan Ketua.

Dengan jeda yang sebagian besar dihargai, perhatian bergeser dari “move vs no move” dan ke arah apakah pesan Fed memvalidasi jalur suku bunga saat ini atau mendorong ekspektasi ke arah sikap yang lebih tinggi untuk lebih lama atau pelonggaran sebelumnya.

Setiap perubahan dalam keseimbangan risiko (inflasi vs kondisi pertumbuhan/keuangan) dapat mendorong repricing dalam suku bunga front-end, USD, dan kelipatan ekuitas.

Inflasi dan tautan ke harga FedWatch

Tanggal utama

- Indeks Harga Konsumen (IHK): 11:30 malam, 11 Maret (AEDT).

- Penghasilan & Pengeluaran Pribadi/PCE (Januari PCE): 11:30 malam, 13 Maret (AEDT).

Apa yang dicari pasar

Ketika pasar berlabuh di sekitar jeda, inflasi dapat menjadi faktor ayunan utama untuk jalur kebijakan yang diharapkan.

Profil inflasi yang lebih kuat dapat mendorong jalur suku bunga tersirat lebih tinggi dan memperketat kondisi keuangan, sementara cetakan yang lebih lembut dapat memperkuat narasi jeda dan menarik ekspektasi penurunan.

Data inflasi yang datang menjelang keputusan kebijakan cenderung memiliki pengaruh yang lebih besar pada repricing segera, sementara denyut inflasi/konsumsi di kemudian hari dapat membentuk posisi akhir bulan dan kepercayaan pasar terhadap tren disinflasi.

Data pekerjaan: tes ekspektasi tarif berikutnya

Tanggal utama

- PMI Manufaktur ISM: 2:00 pagi, 3 Maret (AEDT).

- PMI Layanan ISM: 2:00 pagi, 5 Maret (AEDT).

Apa yang dicari pasar

Gaji, pengangguran, dan sinyal upah dapat mengatur ulang nada untuk imbal hasil, USD dan ekuitas menjelang inflasi utama dan katalis kebijakan.

Dalam praktiknya, kejutan sering muncul pertama kali dalam suku bunga front-end dan volatilitas suku bunga, kemudian menyaring ke sentimen risiko yang lebih luas dan penetapan harga ekuitas, terutama jika data menantang asumsi tentang pendinginan permintaan dan pelonggaran tekanan upah.

Ekuitas, tarif, dan geopolitik

Apa yang dicari pasar

Indeks AS tetap sangat sensitif terhadap narasi suku bunga. Indeks S&P 500 (SPX) dan Indeks Nasdaq 100 (NDX) telah diperdagangkan pada level yang relatif tinggi dalam beberapa minggu terakhir, dengan VIX memberikan bacaan tentang kondisi volatilitas tersirat.

Di luar kalender data, akhir musim pendapatan masih dapat menghasilkan volatilitas spesifik saham. Tarif dan kebijakan perdagangan juga tetap menjadi risiko makro nyata, dengan panduan resmi bagi importir dapat mempengaruhi biaya, margin, dan sentimen sektor.

Mahkamah Agung AS juga menyatakan bahwa IEEPA tidak mengizinkan pengenaan tarif berdasarkan undang-undang itu. Itu mungkin menambah ketidakpastian seputar pijakan hukum tarif Trump.

Di sisi geopolitik, ketegangan Timur Tengah yang diperbarui bertepatan dengan harga minyak mentah yang lebih kuat, yang dapat mempengaruhi ekspektasi inflasi dan selera risiko di sekitar CPI dan minggu Fed (di antara pendorong lainnya).

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)