Maju lebih jauh bersama GO Markets

Trading lebih cerdas bersama broker global tepercaya. Spread rendah, eksekusi cepat, tanpa biaya deposit, platform canggih, dan customer support peraih penghargaan.

20 Tahun Kuat

Merayakan 20 tahun keunggulan dalam perdagangan

Dibuat untuk para trader sejak 2006

Untuk pemula

Baru memulai?

Pelajari dasar-dasarnya dan bangun kepercayaan diri Anda.

Untuk trader tingkat menengah

Bawa strategi Anda ke tingkat berikutnya

Akses alat trading canggih untuk analisis yang lebih mendalam.

Profesional

Untuk trader profesional

Temukan penawaran khusus kami untuk trader bervolume tinggi dan investor profesional.

Dapatkan lebih banyak dari setiap trade

Jelajahi penawaran spesial kami yang tersedia untuk waktu terbatas

Get Started with GO Markets

Whether you’re new to markets or trading full time, GO Markets has an

account tailored to your needs.

Dipercaya oleh trader di seluruh dunia

Sejak 2006, GO Markets telah membantu ratusan ribu trader mencapai tujuan trading mereka dengan keyakinan dan ketepatan, didukung oleh regulasi yang kuat, layanan yang mengutamakan klien, dan Edukasi pemenang penghargaan.

*Trustpilot reviews are provided for the GO Markets group of companies and not exclusively for GO Markets Ltd.

*Awards were awarded to GO Markets group of companies and not exclusively to GO Markets Ltd.

Jelajahi lebih banyak dari GO Markets

Pasar CFD

Trade CFD forex, indeks, saham, komoditas, logam, ETF, dan lainnya.

Platform & alat trading

Akun trading dengan teknologi canggih, customer support pemenang penghargaan, dan akses mudah ke berbagai metode pendanaan.

Akademi

Pelajari keterampilan, strategi, dan pola pikir di balik keberhasilan trading jangka panjang.

Akun & harga

Bandingkan jenis akun, lihat spread, dan pilih opsi yang sesuai dengan tujuan Anda.

Maju lebih jauh bersama GO Markets

Temukan ribuan peluang trading dengan alat profesional, eksekusi mulus, dan customer support pemenang penghargaan. Membuka akun pun cepat dan mudah.

Berita & Wawasan

Alat canggih untuk semua gaya dan kebutuhan trading.

Minggu lalu sama konsekuensinya seperti yang diiklankan. RBA naik, The Fed bertahan, dan pasar hampir tidak punya waktu untuk memprosesnya sebelum laporan muncul bahwa Israel telah menyerang ladang gas South Pars Iran.

Minggu depan membawa lebih sedikit keputusan bank sentral, tetapi mungkin sama pentingnya bagi pasar. Flash PMI akan menawarkan bacaan luas pertama tentang apakah perang sudah muncul dalam kepercayaan bisnis. CPI Februari Australia adalah titik data domestik yang paling penting untuk langkah RBA berikutnya. Dan pasar minyak tetap menjadi variabel makro yang dominan.

Fakta singkat

- Minyak mentah Brent melonjak di atas $110 per barel setelah Israel menyerang ladang gas South Pars Iran untuk pertama kalinya.

- Flash PMI untuk Australia, Jepang, zona euro, Inggris, dan AS semuanya mendarat pada hari Selasa.

- CPI Februari Australia mendarat pada hari Rabu, inflasi pertama yang dibaca sejak kenaikan RBA berturut-turut.

Minyak: Dari krisis ke darurat

Situasi minyak memburuk secara signifikan minggu lalu. Minyak mentah Brent sekarang telah melonjak sekitar 80% sejak perang dimulai pada 28 Februari.

Serangan 18 Maret di ladang gas South Pars Iran adalah pertama kalinya infrastruktur hulu minyak dan gas menjadi sasaran.

Iran menanggapi serangan itu dengan mengancam akan menargetkan fasilitas di seluruh Arab Saudi, UEA dan Qatar. Jika salah satu dari ancaman ini dieksekusi, guncangan minyak global akan meningkat dari gangguan pasokan menjadi serangan langsung terhadap kapasitas produksi kawasan.

Analis sekarang mengatakan $150 Brent dapat dicapai dan $200 tidak di luar ranah kemungkinan. Embargo minyak Arab tahun 1970-an mengakibatkan kenaikan harga empat kali lipat, dan guncangan saat ini sudah dijelaskan dalam istilah itu oleh para eksekutif energi senior.

Untuk pasar minggu ini, minyak adalah variabel dominan. Setiap sinyal gencatan senjata, kemajuan diplomatik atau dilanjutkan pengiriman Hormuz kemungkinan dapat memicu koreksi harga minyak. Setiap serangan Iran terhadap infrastruktur Teluk dapat membuat mereka lebih tinggi.

Memantau

- Nomor transit kapal harian melalui Selat Hormuz.

- Pembalasan Iran terhadap infrastruktur Teluk, serangan terhadap fasilitas Saudi atau UEA akan menjadi eskalasi besar.

- Kapan dan bagaimana cadangan IEA Amerika dan Eropa mencapai pasar.

- Gangguan South Pars Qatar mempengaruhi pasar LNG Eropa.

- Pernyataan Trump yang dapat menyebabkan pergerakan harga minyak intraday.

Global Flash PMI: Bacaan pertama tentang ekonomi yang sedang berperang

Selasa memberikan perkiraan S&P Global flash PMI untuk bulan Maret di setiap ekonomi utama secara bersamaan.

Ini akan menjadi kumpulan data pertama untuk menangkap bagaimana produsen dan perusahaan jasa menanggapi minyak $100+, blokade Selat Hormuz, dan ketidakpastian yang lebih luas yang diciptakan oleh perang di Timur Tengah.

Pertanyaan kunci untuk setiap ekonomi adalah apakah lonjakan harga minyak dan ketidakpastian perang telah merusak kepercayaan bisnis, menekan pesanan baru atau mendorong indeks harga input ke level tertinggi multi-tahun baru.

Mengingat bahwa minyak melewati $100 sebelum jendela survei ditutup untuk sebagian besar ekonomi, pembacaan biaya input dapat meningkat secara signifikan.

Tanggal utama

- S&P Global Flash Australia PMI: Selasa 24 Maret, 09.00 AEDT

- S&P Global Flash PMI Jepang: Selasa 24 Maret, 11.30 AEDT

- Indeks PMI HSBC Flash Indonesia: Selasa, 24 Maret, 16:00 AEDT

- HCOB Flash Perancis PMI: Selasa 24 Maret, 19:15 AEDT

- HCOB Flash Jerman PMI: Selasa 24 Maret, 19:30 AEDT

- HCOB Flash PMI Zona Euro: Selasa 24 Maret, 20:00 AEDT

- S&P Global Flash PMI Inggris: Selasa 24 Maret, 20:30 AEDT

- S&P Global Flash PMI AS: Rabu, 25 Maret, 00.45 AEDT

Memantau

- Komponen harga input untuk setiap tertinggi multi-tahun di seluruh manufaktur dan layanan.

- Indeks kepercayaan bisnis untuk seberapa besar kejutan perang telah mengurangi ekspektasi ke depan.

- Pesanan baru sebagai indikator untuk output masa depan; penurunan tajam dapat menandakan kehancuran permintaan sedang berlangsung.

- PMI gabungan AS: sudah menjadi yang terlemah dari ekonomi utama pada bulan Februari, pembacaan lunak lainnya dapat meningkatkan lonceng alarm pertumbuhan.

Krisis Hormuz dijelaskan

Australia: Apakah kenaikan lagi akan datang?

RBA naik untuk pertemuan kedua berturut-turut pada 17 Maret, mengangkat suku bunga menjadi 4.10% dalam suara sempit 5-4.

Gubernur Bullock menggambarkannya sebagai “diskusi yang sangat aktif” di mana arah kebijakan tidak dipertanyakan, hanya waktunya.

Minggu ini akan melihat rilis CPI Februari sebagai bacaan pertama untuk menangkap kejutan minyak apa pun. Rata-rata yang dipangkas, yang menghilangkan barang-barang yang mudah menguap termasuk bahan bakar, akan menjadi angka yang paling diperhatikan RBA. Angka di atas 3,5% dapat memperkuat kasus kenaikan bulan Mei. Hasil yang lebih lembut dapat menghidupkan kembali argumen untuk jeda.

ANZ dan NAB sama-sama menyatakan ekspektasi kenaikan ketiga pada bulan Mei, membawa suku bunga tunai menjadi 4.35%.

Tanggal utama

- Indeks Harga Konsumen ABS (IHK): Rabu, 25 Maret, 11.30 AEDT

Memantau

- Inflasi rata-rata yang dipangkas sebagai ukuran pilihan RBA.

- Komponen bahan bakar dan energi yang dapat memisahkan guncangan minyak dari tekanan harga domestik.

- Inflasi perumahan dan jasa sebagai komponen lengket yang mendorong kekhawatiran jangka panjang RBA.

Siap untuk berdagang di luar mata uang utama?

Buka akun · Masuk

Asia mendominasi pasokan semikonduktor global. Lima perusahaan, yang mencakup Taiwan, Korea Selatan, dan Jepang, berada di titik kritis Pembangunan AI, mengendalikan segala sesuatu mulai dari fabrikasi hingga peralatan yang memungkinkan chip.

Fakta singkat

- TSMC menghasilkan pendapatan $90 miliar pada tahun 2024, dengan margin kotor 59% dan saham naik 55% pada tahun 2025.

- Saham Advantest berlipat ganda (+102%) pada tahun 2025 karena permintaan pengujian chip yang digerakkan oleh AI melonjak.

- SK Hynix adalah pemasok HBM utama Nvidia, memposisikannya di pusat ledakan akselerator AI.

1. Perusahaan Manufaktur Semikonduktor Taiwan (TSM)

TSMC adalah produsen chip kontrak terbesar di dunia, memproduksi semikonduktor canggih untuk Apple, Nvidia, AMD, dan Qualcomm. Sebagai pengecoran murni, ia memimpin dalam produksi chip 5-nanometer (5nm) dan 3-nanometer (3nm), dengan node yang lebih kecil dalam pengembangan.

Perusahaan membukukan pendapatan $90 miliar untuk tahun 2024 dengan margin kotor 59% dan pengembalian ekuitas 36%.

Saham memberikan pengembalian total 55% pada tahun 2025, dengan analis memperkirakan peningkatan pendapatan lebih lanjut ~ 30% pada tahun 2026, didukung oleh program ekspansi AS senilai $100 miliar.

Risiko utama bagi perusahaan adalah eksposur geopolitiknya, dengan ketegangan Selat Taiwan tetap menjadi risiko ekor yang paling banyak diawasi di sektor ini.

Apa yang harus ditonton

- Kemajuan ekspansi AS: Setiap penundaan, ledakan biaya, atau gesekan politik terkait investasi TSMC di Arizona senilai $100 miliar dapat membebani sentimen.

- Visibilitas pesanan pelanggan: Perhatikan pembaruan panduan dari Apple, Nvidia, atau AMD tentang pesanan chip, karena pendapatan TSMC sangat terkonsentrasi di antara segelintir klien.

- Perkembangan geopolitikSetiap eskalasi ketegangan Selat Taiwan dapat memicu pergerakan tajam terlepas dari fundamental.

- Jalan simpul berikutnya: Kemajuan pada produksi 2nm dan tingkat hasil akan menjadi sinyal kunci bagi kemampuan TSMC untuk mempertahankan keunggulan teknologinya.

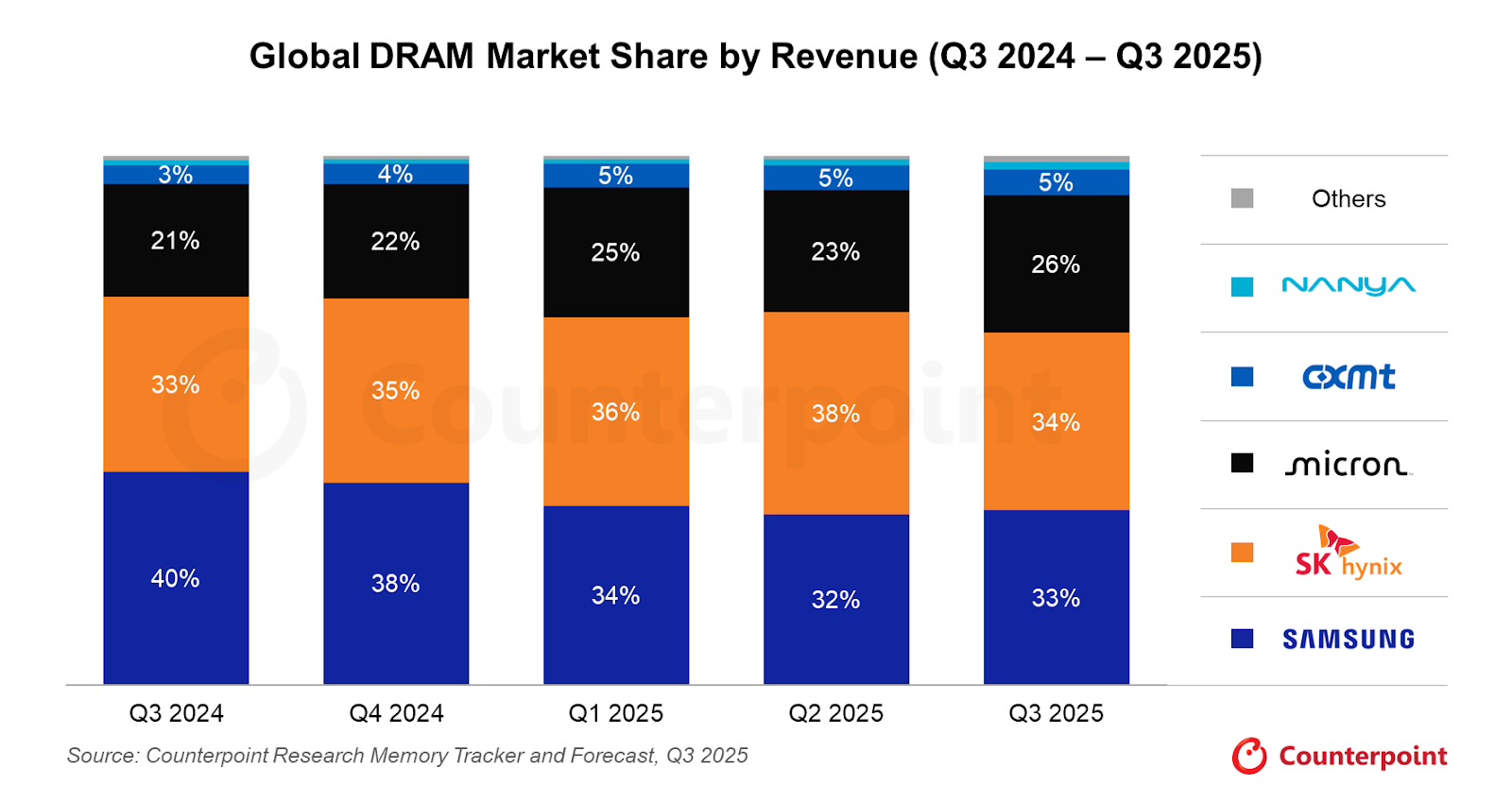

2. Samsung Elektronik (KR:005930)

Samsung adalah salah satu dari sedikit perusahaan di seluruh dunia yang merancang dan membuat chip dalam skala besar. Ini bersaing di segmen DRAM, NAND flash, dan chip logika, dan tetap menjadi pemasok inti untuk raksasa teknologi global.

Cakupan luas Samsung adalah kekuatan, tetapi juga kompleksitas. Divisi memorinya menghadapi tekanan margin dari siklus inventaris, sementara bisnis pengecorannya terus tertinggal TSMC dalam hasil terdepan.

Ledakan memori yang digerakkan oleh AI dapat memberikan angin belakang, meskipun eksekusi dalam produksi HBM lebih lambat daripada saingan lokal SK Hynix.

Apa yang harus ditonton

- Kemajuan kualifikasi HBM: Samsung telah bekerja untuk memenuhi syarat chip HBM3E-nya dengan Nvidia. Setiap konfirmasi dari kemenangan pasokan besar bisa menjadi katalis yang berarti.

- Tren harga memoriHarga spot DRAM dan NAND bisa menjadi indikator lintasan margin Samsung.

- Peningkatan hasil pengecoranBisnis pengecoran logika Samsung telah berjuang dengan hasil di node tingkat lanjut; setiap kemajuan yang kredibel di sini dapat menilai ulang divisi.

- Bimbingan manajemenSetelah periode volatilitas pendapatan, kejelasan tentang rencana capex dan target divisi pada hasil yang akan datang akan diawasi dengan cermat.

3. Advantest (ATEYY)

Advantest yang berbasis di Tokyo membuat peralatan pengujian yang digunakan untuk memverifikasi chip memenuhi standar kinerja dan kualitas.

Ini memasok ke Samsung, Intel, Nvidia, Qualcomm, dan Texas Instruments, memungkinkannya untuk mendapatkan keuntungan dari pertumbuhan industri chip secara luas, terlepas dari pengecoran mana yang memenangkan pangsa pasar.

Saham Advantest berlipat ganda pada tahun 2025 (+102%), dan menaikkan perkiraan penjualannya sebesar 21.8% dan perkiraan pendapatan sebesar 70.6% untuk tahun yang berakhir Maret 2026.

Apa yang harus ditonton

- Pembaruan backlog pesanan: Setiap kontraksi dalam backlog Advantest bisa menjadi tanda peringatan dini setelah kinerja tahun 2025 yang kuat.

- Permintaan pengujian chip AI: Ketika chip tumbuh lebih kompleks, waktu pengujian per chip meningkat. Pantau apakah volume akselerator AI dari TSMC dan Samsung mulai mendorong permintaan pengujian yang luar biasa.

- Panduan FY2026: Pembaruan perkiraan berikutnya akan sangat penting dalam mengkonfirmasi apakah siklus peningkatan 2025 harus berjalan lebih lanjut.

4. Tokyo Elektron (T: 8035)

Tokyo Electron adalah salah satu pemasok peralatan produksi semikonduktor terbesar di dunia, yang mengkhususkan diri dalam alat pengendapan, etsa, dan pembersih.

Setiap pembuat chip utama, termasuk TSMC, Samsung, dan SK Hynix, bergantung pada sistem TEL untuk meningkatkan produksi.

Ketika pembuat chip menginvestasikan miliaran untuk memperluas kapasitas, buku pesanan TEL tumbuh. Risikonya terletak pada potensi pembatasan ekspor AS pada penjualan peralatan canggih ke China, yang tetap menjadi salah satu segmen pendapatan utama bagi perusahaan.

Apa yang harus ditonton

- Kebijakan kontrol ekspor ASChina menyumbang sebagian besar pendapatan TEL. Setiap pengetatan aturan ekspor peralatan adalah risiko paling langsung untuk diperhatikan.

- Pengumuman capex pembuat chip: Rencana belanja modal TSMC, Samsung, dan SK Hynix untuk tahun 2026 secara langsung diterjemahkan ke dalam pesanan peralatan. Setiap pemotongan dapat mengalir ke buku pesanan TEL.

- Siklus adopsi alat baru: Pantau apakah alat deposisi dan etsa TEL generasi berikutnya sedang diadopsi di pabrik-pabrik terdepan.

5. SK Hynix (KR: 000660)

SK Hynix adalah pembuat chip memori terbesar kedua di dunia dan telah muncul sebagai penerima manfaat era AI paling jelas di ruang memori.

Ini adalah pemasok utama chip High Bandwidth Memory (HBM) Nvidia, memori khusus yang digunakan dalam akselerator AI seperti H100 dan B200.

Permintaan HBM telah mendorong penilaian ulang yang dramatis terhadap profil pendapatan dan posisi pasar SK Hynix. Dengan pengeluaran infrastruktur AI yang menunjukkan sedikit tanda melambat menuju 2026, waralaba HBM perusahaan dapat tetap menjadi pembeda utama.

Namun, kendala kapasitas dan risiko Samsung dan Micron menutup kesenjangan HBM adalah perhatian utama yang harus diperhatikan.

Apa yang harus ditonton

- Hubungan pasokan Nvidia: Setiap pergeseran dalam campuran pemasok Nvidia ke arah Samsung atau Micron bisa menjadi peristiwa risiko utama.

- Pengembangan HBM4: Perlombaan menuju HBM generasi berikutnya sudah berlangsung. Perhatikan pembaruan tentang kesiapan HBM4 SK Hynix dan apakah ia dapat mempertahankan keunggulannya.

- Harga memori konvensional: SK Hynix masih memperoleh pendapatan yang berarti dari DRAM standar dan NAND. Tren harga spot bisa menjadi ukuran siklus memori yang lebih luas.

Intinya

TSMC, SK Hynix, Samsung, Advantest, dan Tokyo Electron secara kolektif mengendalikan chokepoint dari pembangunan AI.

Peningkatan yang diharapkan dalam infrastruktur AI dapat mendukung permintaan, tetapi investor harus mempertimbangkan risiko dengan hati-hati.

Eksposur geopolitik, pembatasan ekspor AS, dan laju persaingan HBM semuanya bisa menggerakkan jarum.

Siap untuk berdagang di luar mata uang utama?

Buka akun · Masuk

So, here’s the thing...

If you have been following the tech story for the last decade, you have been trained to look at a very specific, very small patch of real estate in Northern California. But as we sit here in early 2026, the "connect-the-dots" moment for investors is this: the AI trade has stopped being about shiny software demos in Palo Alto and has started being about the physical industrialisation of compute.

Want to know more? Read our 2026 AI playbook

What changed, and why it matters

We have entered the "Year of Proof". The world’s largest companies, the hyperscalers, are projected to spend a staggering US$650 billion on capital expenditures this year. But here’s the part most people miss: that money is not staying in Silicon Valley. It’s flowing to the "picks and shovels" players in Idaho, Washington, Colorado and even overseas.

If you want to understand where the actual return on investment (ROI) may be landing this earnings season, you have to look outside the 650 area code. The shift from AI hype to AI industrialisation is changing the map.

Five companies · AI infrastructure play · 2026

The full AI stack: from capex to consulting

Infrastructure builders compared to the implementation bridge across the AI value chain

Hyperscaler CapEx: Early 2026 analyst estimates, midpoint of ranges. Amazon approx. 100% YoY, Alphabet approx. 100%, Meta approx. 87%, Microsoft approx. 50%.

Accenture: Cumulative advanced AI bookings $11.5B through Q1 FY2026. Q1 AI bookings $2.2B (up 76% YoY), AI revenue $1.1B (up 120% YoY) across 1,300+ clients.

Five companies shaping the next phase of AI

Micron Technology (MU), Boise, Idaho

Micron is the "memory backbone" of the current cycle. While everyone was watching the chip designers, many overlooked the fact that AI chips are far less useful without high-bandwidth memory (HBM). Micron is currently viewed by some analysts as a strong buy because its capacity is reportedly sold out through the end of 2026. Analysts are also eyeing a 457% jump in earnings per share (EPS) as the memory cycle reaches what some describe as a robust peak.

Microsoft (MSFT), Redmond, Washington

Microsoft is the enterprise backbone of this transition. It has moved beyond simple chatbots and is now building what analysts call "Intelligence Factories". While the stock has faced pressure recently over capacity constraints, underlying demand for Azure AI is reportedly still running ahead of capacity. The broader bull case is that Microsoft is moving into "Agentic AI", systems that do not just talk to users but may also execute multi-step business workflows.

Which Asian companies are betting big on artificial intelligence?

Amazon (AMZN), Seattle, Washington

Amazon is playing a long-term game of vertical integration. To reduce its reliance on expensive third-party hardware, it’s building its own AI chips in-house. Amazon Web Services (AWS) remains the primary driver of profitability, and the company is using its retail data to train specialised models that many Silicon Valley start-ups may struggle to replicate.

Palantir Technologies (PLTR), Denver, Colorado

If Micron provides the memory and Microsoft the platform, Palantir provides the "operating system" for the modern AI factory. The company has posted strong momentum, with US commercial sales recently growing 93% year over year. It’s often framed as a bridge between raw data and corporate profitability, which remains a key focus for investors in 2026.

Accenture (ACN), Dublin, Ireland

You cannot just "plug in" AI. Businesses often need to redesign processes around it, and that’s where Accenture comes in.

The company is viewed as an implementation bridge, with one analyst arguing that "GenAI needs Accenture" to move from pilot programs to production though the cautionary angle is that the AI story has not fully excited investors here yet because consulting revenue can take longer to show up than chip sales.

What could happen next?

The chart maps the three time horizons likely to shape the next phase of the AI industrialisation trade.

In the near term, markets are still reacting to chipmaker earnings, guidance, and any signs of capacity strain. Over the next month, attention shifts to the real-world inputs behind AI growth, especially power, financing, and infrastructure. By the 60-day window, the key question is whether AI spending is broadening into a wider market re-rating or running ahead of near-term returns.

Across all three periods, the focus is the same: proof. Investors are looking for signs that AI capital expenditure is translating into real demand for energy, land, and industrial capacity. That is why updates from companies tied to power and data centre buildout matter more than ever.

Scenario planning · March 2026

What could happen next

Three time horizons, three scenarios to watch across the AI industrialisation cycle

Chipmaker reports

Possible

Market volatility continues as traders digest the latest reports from chipmakers like Micron

Upside scenario

"Bulletproof" guidance from remaining infrastructure names triggers a sector-wide relief rally

Watch for

Any mention of "capacity constraints" or "supply bottlenecks" in earnings calls

Energy and rates

Possible

Focus shifts to "real economy" energy players like NextEra that power the data centres

Downside scenario

Rising oil prices from Middle East conflict act as a tax on tech margins, rotating into defensives

Action point

Monitor Fed language on rates. Higher for longer makes $650B capex bills far more expensive to finance

The great dispersion

Possible

Market rewards companies with real AI revenue and punishes those still stuck in experimentation

Upside scenario

NextEra Energy (NEE) data centre announcements in late April/May trigger a utility renaissance rally

Downside scenario

An "air pocket" in profits occurs where debt-funded investment outpaces revenue gains

Watch

May reports from Texas Pacific Land (TPL) — is data centre land demand still "red hot"?

Action point

Review your portfolio for geographic diversity. The AI story is now a global power race

The psychological trap

The emotional trap many traders fall into right now is recency bias. You have seen NVIDIA and the "Magnificent 7" win for so long that it feels like they are the only way to play this. But the "obvious" trade is often the one that has already been priced in. Before acting, ask yourself: "Am I buying this stock because I understand its role in the physical AI supply chain, or because I’m afraid of missing the next leg of a rally that started two years ago?"

Ready to trade beyond the majors?

Open an account · Log in

Disclaimer: This content is general information only and should not be relied on as personal financial advice or a recommendation to buy, sell, or hold any financial product. References to companies or themes, including AI-related stocks, are illustrative only. Share and derivative markets can move sharply, and concentrated sectors such as AI and technology may experience elevated volatility, valuation risk, and liquidity risk. If you trade derivatives such as CFDs, leverage can magnify both gains and losses. Past performance is not a reliable indicator of future performance.