.jpg)

全球石油市场的稳定,很大程度上悬于几条关键的海上通道。这其中,霍尔木兹海峡无疑是重中之重。“全球约20%的石油都得从这儿过”,这个说法流传很广。它并非夸张,而是揭示了全球能源供应链的一个结构性现实。要理解这个现象,我们需要从它的地理位置、贸易格局和经济影响说起。

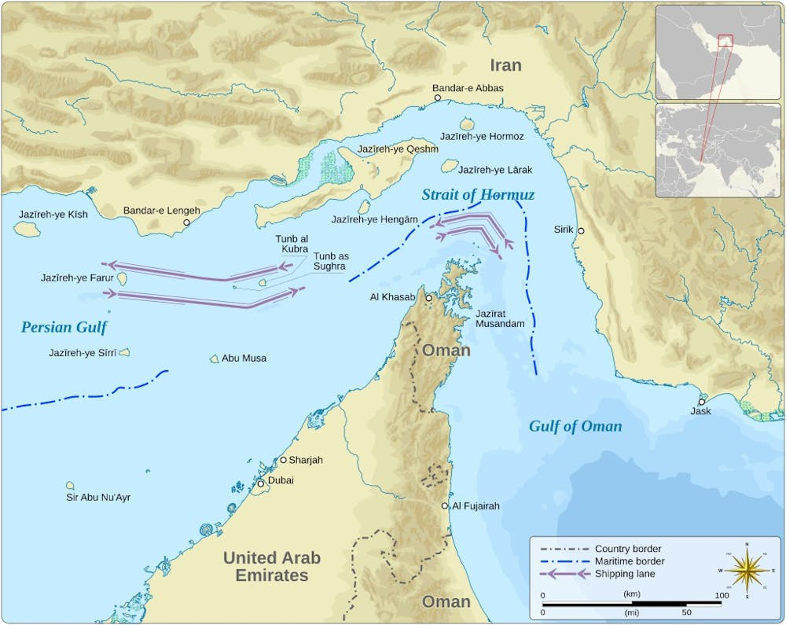

1. 地理瓶颈:无法绕行的“世界油阀”霍尔木兹海峡位于阿曼与伊朗之间,是连接波斯湾与阿拉伯海的唯一水道。对沙特、伊拉克、阿联酋这些波斯湾沿岸的产油大户来说,这里是他们把石油运往全球市场的几乎唯一海上出口。根据美国能源信息署(EIA)的数据,2024年,每天约有 2,000万桶 石油及成品油穿过海峡。这个数字,相当于:

- 全球石油液体日消费量的 20%。

- 全球海运石油贸易总量的 25% 以上。

之所以如此依赖这条水道,并非偶然。独特的地理位置、产油国集中的港口布局、以及替代方案的极度稀缺,三者共同造就了它今天的地位。

近年来的运输量数据,也印证了这一点。下图显示,通过海峡的石油运输量长期维持在极高水平。

2. 贸易格局:谁在出口?谁在进口?

谁在出口,谁又在进口?海峡的贸易流向,就像一面镜子,照出了全球石油的供需格局。

主要出口国:海峡的石油主要来自波斯湾内的产油国。2023年的数据显示,供给侧高度集中:

主要进口方:相比之下,需求侧更加集中,主要在亚洲。EIA估算,2024年从霍尔木兹海峡运出的原油与凝析油中,约 84% 都流向了亚洲市场。其中,中国、印度、日本和韩国 是四个最主要的买家。这就意味着,一旦海峡发生航运中断或地缘政治风险,第一波冲击将直接传导至亚洲的炼厂和能源市场,并迅速通过布伦特原油这样的全球基准,影响世界经济。

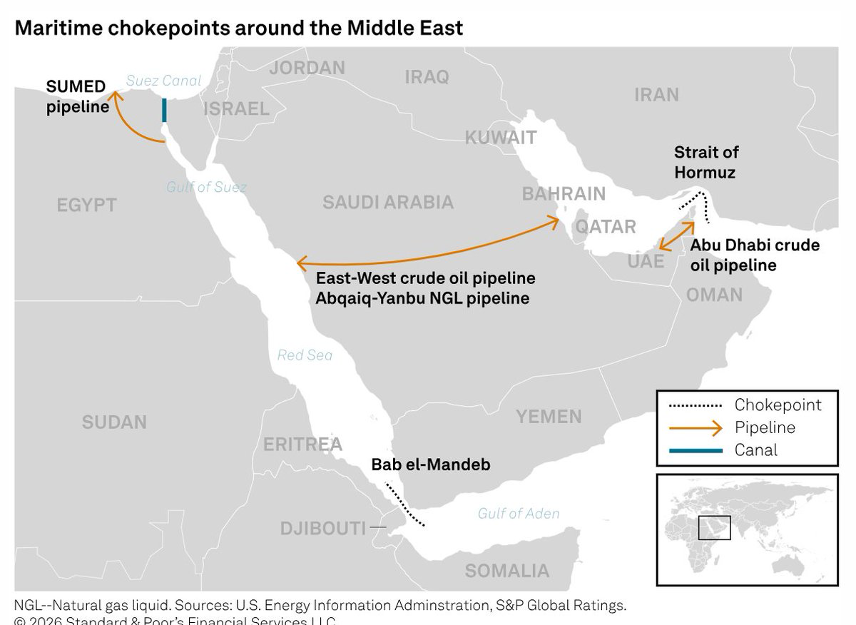

3. 替代方案:管道与运力的“远水”与“近渴”

既然霍尔木兹海峡如此关键,难道没有备用方案来分散风险吗?答案是:有,但能力非常有限。

主要的陆上替代方案,是沙特和阿联酋运营的两条输油管道。

下表对比了海峡的日常流量与几个关键替代方案的运力。

至于油轮,船队通常都在高负荷运转,闲置的本就不多。一旦需要绕行非洲好望角这样的长航线,不仅运输时间和成本会暴增,全球的有效运力也会被大量占用,加剧市场本就紧张的神经。

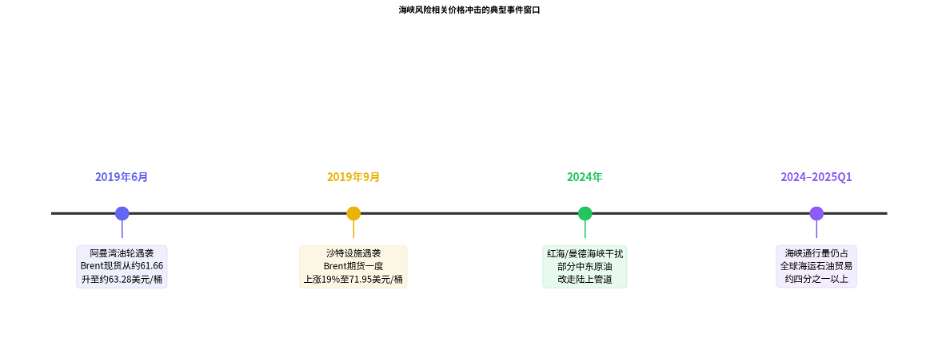

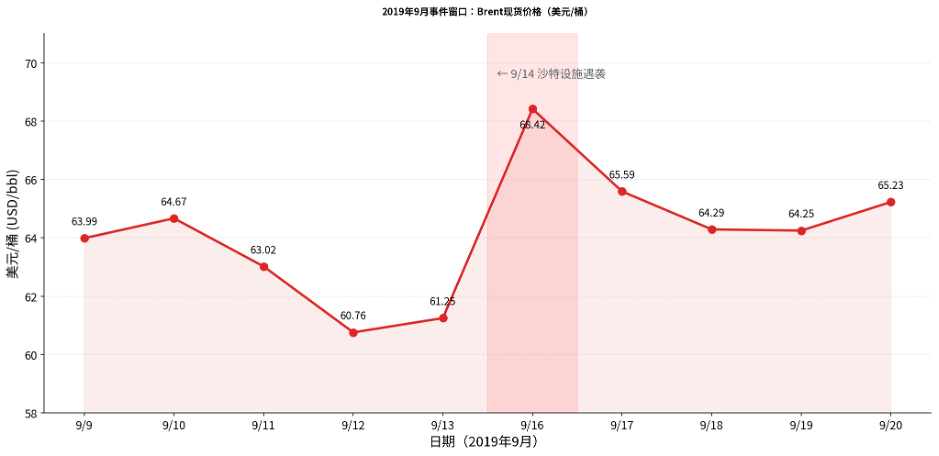

4. 风险传导:从地缘政治到市场价格为什么霍尔木兹海峡的风险,总能迅速搅动全球油价?关键在于,短期内,无论是石油的生产还是消费,都缺乏弹性,很难快速调整。历史上,任何对海峡通航的威胁,都会立刻反映在价格上。下面的时间线和图表,就回顾了近年的几次典型风险事件。

2019年9月沙特石油设施遇袭后,布伦特原油价格的急剧跳升,就让市场感受到了供给中断的寒意。

市场如何消化这种风险呢?通常有几种方式:

- 即期价格跳升:交易员出于避险,会立即将最坏情景计入价格。

- 期货期限结构变化:对未来供给短缺的担忧,会推高近期合约的价格,形成“现货溢价”。

- 风险溢价:金融机构通过期权等工具,把地缘政治风险量化为每桶数美元不等的溢价,叠加在基础油价之上。

由单一通道风险引发的价格冲击,会沿着下面的链条,最终传导到整个宏观经济层面。

结语

霍尔木兹海峡的核心地位,根植于地理的唯一性、产油国港口的集中布局,以及替代方案的严重不足。全球五分之一的石油供给被锁定在这条狭窄水道上,而现有的管道和运力冗余远不足以对冲一次大规模中断。

这不只是一个运输瓶颈的问题。它意味着,任何围绕海峡的地缘政治摩擦,都有可能在短时间内转化为油价的剧烈波动,并沿着通胀和货币政策的链条向全球经济传导。对于关注能源市场和宏观风险的投资者而言,霍尔木兹海峡始终是一个不可忽视的变量。

参考文献与数据来源

- 1EIA (2025-06-16), Amid regional conflict, the Strait of Hormuz remains critical oil chokepointhttps://www.eia.gov/todayinenergy/detail.php?id=65504

- 2EIA (2024-06), World Oil Transit Chokepoints (PDF; Table 3 含 2018–2023 海峡通行量与全球海运石油贸易/消费口径) https://www.eia.gov/international/content/analysis/special_topics/world_oil_transit_chokepoints/wotc.pdf

- 3EIA (2017-08-04), Three important oil trade chokepoints are located around the Arabian Peninsulahttps://www.eia.gov/todayinenergy/detail.php?id=32352

- 4EIA, Europe Brent Spot Price FOB (Daily history table) https://www.eia.gov/dnav/pet/hist/rbrted.htm

- 5IEA (2019-10), Oil Market Report October 2019 (PDF; 2019年9月事件、库存与期货结构) https://iea.blob.core.windows.net/assets/953b7442-bc56-467d-94ef-7cded75d0843/October_2019_OMR.pdf

- 6Morgan Stanley (2026-02-26), Thoughts on the Market — Oil Rallies on Fresh Uncertainty (transcript; 风险溢价示例与期限结构识别) https://www.morganstanley.com/insights/podcasts/thoughts-on-the-market/oil-market-rally-geopolitical-risks-martijn-rats

- 7IMF Working Paper (2022), Second-Round Effects of Oil Price Shockshttps://www.imf.org/-/media/files/publications/wp/2022/english/wpiea2022173-print-pdf.pdf

- 8BIS Working Paper (2010), Oil shocks and optimal monetary policyhttps://www.bis.org/publ/work307.pdf

- 9FRBSF Working Paper (2023), How Oil Shocks Propagate: Evidence on the Monetary Policy Responsehttps://www.frbsf.org/wp-content/uploads/wp2024-07.pdf

- 10UNCTAD (2024), Review of Maritime Transport 2024 — Chapter 2 (全球船队与油轮占比)https://unctad.org/system/files/official-document/rmt2024ch2_en.pdf

- 11Reuters (2025-12-15), Oil tanker rates to stay strong into 2026…(VLCC 利用率/闲置口径) https://www.reuters.com/business/energy/oil-tanker-rates-stay-strong-into-2026-sanctions-remove-ships-hire-2025-12-15/

- 12Reuters (2025-06-18), Goldman estimates geopolitical risk premium…(风险溢价区间示例) https://www.reuters.com/business/energy/goldman-estimates-geopolitical-risk-premium-around-10-per-barrel-brent-after-2025-06-18/

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。