Beware the Geopolitical trade: An evergreen trade risk to be remembered

Evan Lucas

30/1/2025

•

0 min read

Share this post

Copy URL

The horrible events that we're currently seeing in the Middle East can sometimes create an unwanted attraction for traders. Chasing short, sharp swings in things like oil and other commodities of this ilk, might appear attractive for the here and now upside opportunity but be aware geopolitical trading always ends in bad outcomes. This is why we want to point out in this article the avenues you could consider with geopolitical risk in the Middle East.

These include impacts on things such as shipping, auto industries, consumer and retail goods, soft commodities etc. While we highlight this is because it gives you more time and a better fundamental understanding of the structural impacts that could positively and negatively impact these industries. Trying to predict actions and reactions of geopolitical outcomes will always lead to bad trades.

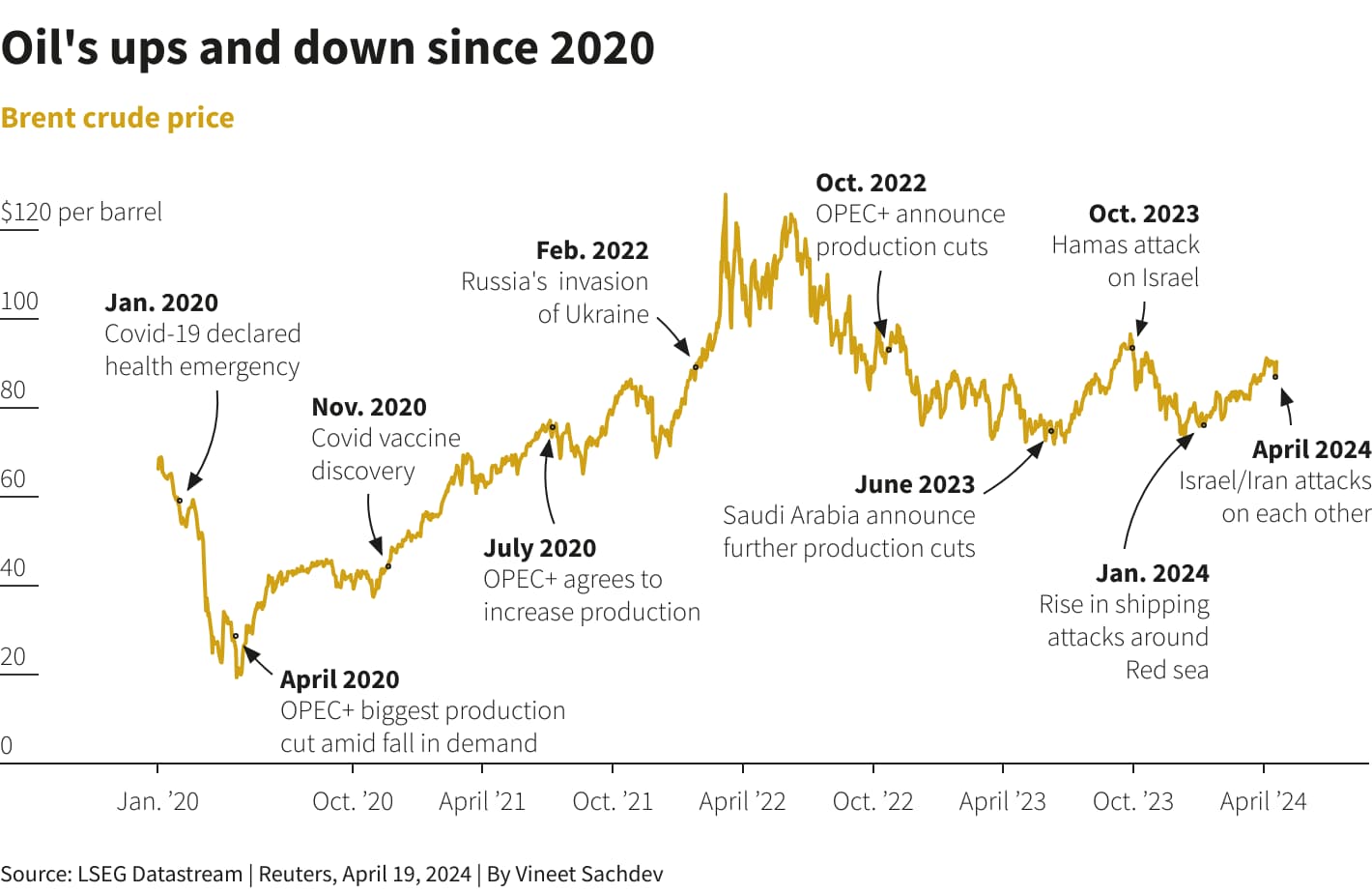

Backgrounding Biggest playbook from a trade perspective in the Middle East is what happens to the Red Sea And by extension the Suez Canal. The impact the Suez Canal has on global supply is astounding. 30% of global container traffic travels through this straight and into the disputed area of the Red Sea. It is an essential artillery for international trade, particularly economic centres of Europe, Asia and North America.

Possible disruptions to the supply chain could lead to widespread logistical challenges particularly those that rely on the minute delivery time systems. We have already seen examples of what may happen now at the start of the year. In late January early February the Red Sea was the centre of attacks by Houthi rebels on cargo ships and tankers, creating major disruptions in global maritime trade.

The resultant behaviour or global logistics was to send hundreds of vessels around the significantly longer Cape of Good Hope route southern, adding approximately 6,500 kilometres to their journeys. This detour led to inflated transit times, freight costs, and caused supply chain bottlenecks leading to a re-inflation issue worldwide. Before we play that out in the current environment, inflated transit times heightened freight costs supply chain bottlenecks coupled with interest rate cuts and central banks trying to reignite economies - could we be looking at interest rate hikes to offset this in 2025?

Does it also lead to higher levels of spoilage waste and poor products that demand lower pricing despite lower goods? These are all questions that need to be considered and questions that give traders time to position a manoeuvre in What is normally a rapidly changing trading environment. Here’s a detailed look at how this crisis could affect global supply chains, shipping costs, and inflationary pressures.

Automotive Industry: The global auto industry would be among the hardest hit by a Red Sea crisis. European auto manufacturers, which rely heavily on parts sourced from Asia, announced temporary production halts at the start of the year when the Red Sea was closed. The European market is particularly dependent on Chinese exports of new-energy vehicles (NEVs), which are primarily shipped by sea, and the extended shipping times could have serious consequences for auto production schedules, vehicle availability, and pricing.

Further stressing the resilience of the automotive supply chain, especially if these delays come on top of existing disruptions in global semiconductor supply — a key component for both conventional and electric vehicles. Suppliers, particularly those with significant revenue exposure from China to Europe and the U.S., will feel the impact of extended lead times and will lead to share price impacts. Consumer Goods Retailers both in Europe and Asia rely heavily on sea freight for inventory replenishment.

Shipping delays that could disrupt product availability, particularly for time-sensitive items such as seasonal goods are plays traders need to watch. While some large retailers have and will hedge against freight rate increases by locking in shipping rates through the second half of 2024, they are not entirely insulated from further disruptions. If supply chain bottlenecks worsen, they may face difficulties in securing stock, especially for goods sourced from Asia, potentially leading to stock shortages and rising consumer prices in the European and Mediterranean markets.

Manufacturing and Industrial Supply Chains: The broader manufacturing sector, including electronics and heavy machinery, is also at risk. Extended shipping times will likely affect lead times for raw materials, intermediate goods, and finished products which in turn leads to slowing production cycles. Again, if we use the impacts from February as a baseline example the rerouting of vessels around the Cape of Good Hope saw an increase in transit times by about 30%, translating to a 9% reduction in global shipping capacity.

The impacts this time would be of a similar nature. The unknown is the length of time the delays and closures will be in place. Along with the conflict drags on the more bottlenecks it will create.

The reduction in capacity creates ripple effects across various industries, as businesses are forced to manage longer delivery times, increased uncertainty, and higher costs for shipping essential goods. Considering the likes of France, Germany and Italy are major high-end manufacturing players. These the markets traders should be looking at closely along with the impacts trade might have on the currency.

Again using February as the example, the EUR fluctuated rapidly during this time as data points released in March through to June showed these three nations and the periphery struggled economically. A similar issue is likely this time around as well. The final conclusion from the horrible events that we are seeing in the Middle East is again beware of geopolitical trade.

We cannot emphasise this enough chasing risk both up and down the momentum trade will lead to undue risk taking and probable loss. The evergreen lesson from these kinds of events is not to look at the ‘now’ but look at what happened previously when these have occurred as the probable outcomes this time around. History never repeats itself, but it does follow a similar pattern.

By

Evan Lucas

Los artículos son elaborados por analistas y colaboradores de GO Markets y se basan en su propio análisis independiente o en sus experiencias personales. Las opiniones, puntos de vista o estilos de trading expresados son propios de los autores y no deben considerarse como representativos de, ni compartidos por, GO Markets. Cualquier consejo proporcionado es de carácter “general” y no tiene en cuenta tus objetivos, situación financiera ni necesidades personales. Considera si dicho consejo es adecuado para tus objetivos, situación financiera y necesidades antes de actuar sobre él. Si el consejo se refiere a la adquisición de un producto financiero en particular, debes obtener nuestra Declaración de Divulgación (Disclosure Statement, DS) y otros documentos legales disponibles en nuestro sitio web antes de tomar cualquier decisión.

El 28 de febrero de 2026, cuando comenzó el ataque conjunto de Estados Unidos e Israel, los números en las pantallas comenzaron a moverse de maneras que se sentían clínicas, incluso cuando la realidad sobre el terreno con las trágicas muertes de víctimas civiles en Irán, se sentía todo menos. Los mercados, como dicen, no tienen una brújula moral, más bien tienen una máquina de pesaje y ahora mismo, están sopesando la transición de toda la economía global de un modelo “justo a tiempo” a un ciclo “justo por si acaso”.

Lo que los mercados estaban señalizando

El 2 de marzo, la cinta índice se mantuvo cautelosa mientras que la defensa subió. Históricamente, los conflictos pueden acelerar la reposición y los pedidos, pero su tamaño (y qué tan rápido) aún depende de los presupuestos, las aprobaciones y los cuellos de botella en la entrega.

Los ganadores

1. Hanwha Aerospace (012450.KS)

Hanwha es uno de los nombres comercializados más activamente vinculados al tema “K-Dence”, una empresa que los mercados cada vez más se ve como un proveedor escalable en un ciclo global de artillería y municiones cada vez más estricto. Capacidad y credibilidad de entrega.

Cuando la reposición se vuelve urgente, la capacidad de producir a escala a menudo importa tanto como la plataforma misma. La demanda de exportación vinculada a sistemas como el K9 Thunder y Chunmoo ha reforzado la narrativa del flujo de pedidos duradero incluso cuando los resultados aún giran en torno a presupuestos, aprobaciones y plazos de entrega.

Cosas clave que pueden mover el sentimiento: actualizaciones de libros de pedidos, cadencia de producción y cualquier anuncio de exportación posterior.

2. Northrop Grumman (NOC)

Northrop se centró en la medida en que los inversores revalorizaron la exposición a la modernización estratégica y a los programas grandes y de larga duración. Los mercados de defensa a menudo vistos como de misión crítica pueden persistir a lo largo de los ciclos. Se trata menos de una cuarta parte y más sobre si el impulso se mantiene estable si las prioridades de modernización se mantienen en su lugar (y si los plazos cambian si no lo hacen).

Variables clave que pueden mover el sentimiento: El ritmo de adquisición, el calendario del contrato y el lenguaje de financiación relacionado con el programa.

3. Corporación RTX (RTX)

RTX volvió al centro de la cinta cuando los inversores fijaron el precio de un ciclo de reposición de interceptores y la economía de la defensa aérea de alto tempo. El desgaste es costoso y cuando las tasas de uso aumentan, los gobiernos generalmente tienen que reponer inventarios y, en muchos casos, financiar la expansión de la producción, lo que puede extender la acumulación de trabajo y aumentar la visibilidad de los ingresos.

Variables clave que pueden mover el sentimiento: Pedidos de reabastecimiento, indicadores de expansión de fabricación y rendimiento de entrega.

4. Lockheed Martin (LMT)

Lockheed llamó la atención ya que los mercados se centraron en la demanda de defensa antimisiles y la pregunta a la que se enfrenta cada mesa de compras en un entorno de alto ritmo: ¿qué tan rápido se pueden reconstruir los inventarios? Si la utilización se mantiene elevada, los ganadores tienden a ser los contratistas mejor posicionados para escalar la producción y entregar de manera confiable. La exposición de defensa antimisiles de Lockheed la mantiene estrechamente ligada a esa narrativa de reposición.

Variables clave que pueden mover el sentimiento: señales de rampa de producción, economía unitaria y cadencia de pedidos basada en el presupuesto.

5. Sistemas BAE (BA.L)

Con un atraso de 83.600 millones de libras esterlinas y un papel central en el programa submarino AUKUS, BAE se centró en el enfoque a medida que partes de Europa señalaban mayores ambiciones de gasto en defensa. La acción subió un 6.11% a un máximo de 52 semanas en medio de una rotación de “riesgo”, con los comerciantes observando los hitos de AUKUS y las adquisiciones europeas de defensa aérea y antimisiles, incluido “Sky Shield”.

Variables clave que pueden mover el sentimiento: Un catalizador potencial es cualquier claro aumento en el gasto alemán que eleve el flujo de pedidos en las unidades europeas de BAE, mientras que los riesgos clave incluyen un fuerte aumento en los rendimientos dorados del Reino Unido, una volatilidad renovada de la libra esterlina o una “amenaza de paz” la toma de ganancias.

800

Los perdedores: no todas las 'existencias de guerra' suben

6. AeroEnvironment (AVAV)

AeroVironment se desplomó 18% al aire libre antes de caer 17% intradiaria tras los informes de que la Fuerza Espacial de Estados Unidos estaba reabriendo un contrato de 1.400 millones de dólares. La medida destaca cómo los procesos de adquisición y el riesgo de contratos pueden impulsar la volatilidad, incluso en entornos temáticos de apoyo.

7. Defensa Kratos (KTOS)

Kratos se sienta en el tema de los drones y las municiones que se hacen malograntes que llamó la atención a medida que se intensificaba el conflicto en Oriente Medio. Las acciones aún se vendieron después de las ganancias, lo que destaca un riesgo común del sector de defensa. Kratos anunció una gran oferta de acciones de seguimiento en el rango de US$1.200 millones a US$1.400 millones, la medida fortalece el balance y puede apoyar futuras inversiones en programas.

Para los comerciantes enfocados en narrativas de “prima de conflicto” a corto plazo, la dilución puede cambiar rápidamente la configuración. Incluso cuando las condiciones de demanda parecen favorables, el mercado puede reponer el precio de las acciones si cada accionista finalmente posee una porción más pequeña del negocio.

8. Máquinas intuitivas (LUNR)

Algunos nombres especulativos de tecnología espacial se quedaron rezagados, ya que los inversores parecían favorecer a las empresas con ingresos vinculados a la defensa más establecidos.

9. Boeing (BA)

Boeing bajó alrededor de 2.5% en la sesión. Si bien su división de defensa es significativa, su negocio comercial puede ser más sensible a la demanda de aviación, las interrupciones del espacio aéreo y los movimientos de los precios del petróleo.

10. Spirit AeroSystems (SPR)

Spirit AeroSystems sigue estrechamente ligado al ciclo mundial de producción de aeronaves como importante proveedor de aeroestructuras.Los resultados recientes mostraron pérdidas cada vez mayores a pesar del aumento de las ventas, lo que refleja aumentos en los costos de producción en los principales programas de aeronaves. Estas presiones han pesado sobre la confianza de los inversionistas en las perspectivas a corto plazo. La adquisición planificada por parte de Boeing podría, en última instancia, remodelar la posición de la compañía en la cadena de suministro, pero el riesgo de ejecución y la estabilidad de la producción siguen siendo fundamentales para la forma en que el mercado cotiZA las acciones.

Qué ver a continuación

Escalamiento vs desescalamiento: Un cambio hacia la diplomacia o las discusiones sobre el alto el fuego pueden cambiar rápidamente el sentimiento en torno a las acciones de defensa.

Petróleo y transporte marítimo: Los picos energéticos pueden endurecer las condiciones financieras y presionar a los sectores cíclicos.

Presupuestos y premios: Los movimientos de precios a veces pueden preceder a las decisiones contractuales, y la claridad llega cuando se finalizan las adjudicaciones.

Capacidad de producción: Las empresas con un historial probado de producción y entrega a menudo atraen la mayor atención de los inversores.

Restricciones de la cadena de suministro: Las tierras raras, la propulsión y la electrónica siguen siendo cuellos de botella potenciales que pueden limitar la rapidez con la que la producción escala.

La lente a más largo plazo

El conflicto iraní de 2026 es ante todo una tragedia humana. Para los mercados, también puede representar un cambio en la forma en que se prioriza el gasto en seguridad nacional dentro de los marcos fiscales. Si el gasto en defensa se mantiene elevado en un horizonte multianual, las empresas con capacidad de fabricación escalable y pilas de tecnología integradas podrían atraer la atención sostenida de los inversores. Dicho esto, los mercados se mueven en ciclos. Los temas estructurales pueden persistir, pero también pueden repreciar rápidamente cuando cambian las suposiciones. Mantenerse analítico y consciente de los riesgos sigue siendo fundamental.

Las referencias a empresas, sectores o movimientos del mercado específicos se proporcionan únicamente para comentarios generales del mercado y no constituyen una recomendación, oferta o solicitud para comprar o vender ningún producto financiero.Las reacciones del mercado a eventos geopolíticos o macroeconómicos pueden ser volátiles e impredecibles, y los resultados pueden diferir materialmente de las expectativas.

Antes de que los gráficos comiencen a hablar, la región sí. Durante el fin de semana, Oriente Medio pasó de tenso a cinético. Los ataques conjuntos de Estados Unidos e Israel alcanzaron objetivos dentro de Irán, y múltiples medios informaron que el líder supremo de Irán, el ayatolá Ali Khamenei, fue asesinado. Ese hecho único cambia toda la estructura de las frases del mercado y no se trata solo de geopolítica, sino de que las primas de riesgo están siendo recotizadas en tiempo real, a través de la energía, la volatilidad y las perspectivas de crecimiento mundial.

Los mercados no comercian con la tragedia, más bien comercian con la incertidumbre. Cuando la incertidumbre se encuentra en la cima de las arterias energéticas globales, el descubrimiento de precios se hace alto.

De un vistazo

Lo que pasó: Múltiples medios importantes informaron que el líder supremo de Irán, el ayatolá Ali Jamenei, fue asesinado tras ataques conjuntos de Estados Unidos e Israel dentro de Irán, y los medios estatales iraníes citados confirmaron su muerte.

En qué mercados pueden centrarse ahora: Una rápida refijación de precios de las primas de riesgo geopolítico, liderada por productos crudos y refinados, además de volatilidad entre activos a medida que los titulares impulsan la liquidez, las correlaciones y los rangos intradiarios.

Lo que aún no está sucediendo: Es posible que los mercados estén poniendo más precio a una prima de riesgo global que a una interrupción física sostenida y plenamente evidenciada del suministro.

Próximas 24 a 72 horas: Es probable que la atención se mantenga en las señales de escalada y las restricciones de segundo orden, incluido cualquier impacto en las rutas marítimas del Golfo y la vía política y diplomática, incluida cualquier dinámica del Consejo de Seguridad de la ONU.

Gancho de Australia y Asia: Las interrupciones de vuelo y espacio aéreo ya se están extendiendo más allá de la región. Para los mercados, las sensibilidades frente a Asia pueden aparecer a través de los márgenes de refinería y los costos de envío y seguros, mientras que el AUD puede comportarse como un barómetro de riesgo cuando el apetito global por el riesgo es inestable.

El aceite es el mecanismo de transmisión

El crudo Brent se repuntó hasta en 13% en las primeras operaciones del lunes 2 de marzo, al tocar alrededor de 82 dólares por barril al reportar, ya que el riesgo del Estrecho de Ormuz pasó de teórico a inmediato. El Estrecho importa porque aproximadamente una quinta parte de los envíos mundiales de petróleo y gas pasan a través de él y cuando los petroleros dudan, las aseguradoras vuelven a cotizar y las rutas se vuelven a escribir, la energía se convierte en un producto de volatilidad.

Estuche base: disrupción parcial y mayor “prima de riesgo” en crudo, con grandes oscilaciones intradía. Riesgo al alza: una desaceleración sostenida del transporte marítimo o impactos directos de infraestructura, lo que algunos analistas advierten podría empujar materialmente al alza el crudo. Riesgo a la baja: titulares de reducción de la escalada, respuestas de suministros de emergencia o una protección de envío más clara que comprima la prima de riesgo.

El VIX no se mueve en el vacío, y este aumento en la incertidumbre ya se está derramando en otras clases de activos de una manera bastante “libro de texto”. A medida que la volatilidad repone el precio, el primer instinto del mercado ha sido una fuga hacia la seguridad, junto con una lucha por las materias primas más expuestas al conflicto.

El lunes Asia abrió con ese tono: el Nikkei 225 de Japón se reportó una baja alrededor de 2.4%, y el ASX 200 de Australia bajó antes de estabilizarse. Al mismo tiempo, el posicionamiento defensivo se presentó en los paraísos seguros clásicos. Los futuros del oro subieron aproximadamente un 3% durante el fin de semana, mientras que las monedas de refugio tradicionales, lideradas por el franco suizo, atrajeron entradas inmediatas tanto contra el euro como contra el dólar estadounidense.

El riesgo de renta variable, por el contrario, se llevó el golpe. Los futuros de índices estadounidenses, incluidos el Dow y el S&P 500, abrieron a la baja a medida que los escritorios se movieron al precio en la doble amenaza de un conflicto regional más amplio y el lastre inflacionario que puede seguir a un fuerte salto en los costos de la energía.

El oro se realzó a medida que el mercado llegaba para los seguros. Al reportar el oro subió cerca de 3% en la misma sesión del lunes en que el petróleo subió. Vale la pena destacar para los comerciantes de Australia y Asia: cuando el petróleo salta y el oro salta juntos, el mercado a menudo te dice que está preocupado tanto por la inflación como por el crecimiento. Esa es una mezcla desordenada para los bancos centrales, incluido el RBA, porque la inflación impulsada por la gasolina puede aumentar incluso cuando la demanda se suaviza.

Lo que esto podría significar para la administración de riesgos de CFD

Enfoque 1: mapear el calendario de riesgos de eventos

En los mercados impulsados por los titulares, los precios pueden moverse más rápido que la liquidez. El riesgo no es solo equivocarse; también puede ser riesgo de tiempo y ejecución en condiciones volátiles.

Algunos comerciantes monitorean qué desarrollos podrían cambiar el sentimiento del mercado (por ejemplo, declaraciones oficiales o actualizaciones operativas verificadas). Si elige operar, puede valer la pena entender cómo las brechas de precios y la volatilidad podrían afectar su posición, incluso alrededor de las entradas de sesión y los anuncios importantes.

Los mercados pueden sufrir brechas o moverse rápidamente, y la ejecución de órdenes (incluidas las órdenes stop, si se utilizan) puede no ocurrir en los niveles esperados, especialmente en condiciones rápidas o baja liquidez. Las características y los resultados dependen de los términos del producto y las condiciones del mercado.

Enfoque 2: observe la ruta de la energía a la inflación

Si el crudo se mantiene elevado, los mercados pueden observar si las expectativas de inflación cambian. Si eso ocurre, podría influir en las tasas, la renta variable y los divisas y, aunque los resultados dependen de múltiples factores y pueden cambiar rápidamente.

Eso puede reflejarse en:

Rendimientos mundiales de los bonos, a medida que los mercados de tasas se ajustan.

Sensibilidad a la valoración de la renta variable, particularmente en zonas de larga duración y con alto crecimiento.

Movimientos de divisas, incluso a través del dólar australiano, el yen japonés y algunas monedas vinculadas a materias primas.

Para el contexto general del mercado (no como una recomendación para el comercio), algunos observadores supervisan:

Titulares clave y declaraciones oficiales que apuntan a una escalada o desescalada.

Acción de precios de Brent y WTI, incluyendo si los niveles elevados persisten más allá de un pico inicial.

Expectativas de inflación y precios de tasas, incluidos los movimientos en los rendimientos de los bonos y las medidas de inflación basadas en el mercado.

Señales de sentimiento de riesgo, incluidos los niveles de volatilidad y el comportamiento de futuros del índice de acciones en torno a las sesiones principales.

Los titulares de volatilidad pueden alentar decisiones apresuradas y para productos apalancados como CFDs, actuar sin un plan puede aumentar el riesgo de pérdidas. En momentos como este, un patrón sí emerge.

Noticias shock → Reacción emocional → Comercio impulsivo → Mayor riesgo de pérdidas evitables

Esto no se trata tanto de estar “equivocado” como de saltarse la reacción emocional entre el titular y la idea comercial.

Traducción: El titular no es tu señal. Su proceso es.

¿Ataques en Medio Oriente, sanciones, interrupciones del transporte marítimo, choques de seguridad regional? Esta es su lista de verificación general para evaluar cómo los desarrollos geopolíticos pueden afectar a los mercados.

Nota: Este artículo proporciona únicamente información general y no es asesoría financiera. No toma en cuenta sus objetivos, situación financiera o necesidades. Los CFD son productos complejos, apalancados y conllevan un alto riesgo de pérdida. Considere si operar con CFDs es apropiado para usted y consulte los documentos de divulgación relevantes antes de operar.

Paso 1. Identificar al conductor

Aquí está la trampa: “Irán” no es el conductor. “Conflicto” no es el conductor. Esas son categorías útiles para las noticias por cable pero demasiado amplias para una operación de CFD definida por el riesgo. Lo que mueve a los mercados es el mecanismo que se puso peor hoy que ayer. Separar el titular del mecanismo específico.

Los puntos clave del transporte de energía (incluido el Estrecho de Ormuz y el Canal de Suez) a menudo se monitorean durante los períodos de mayor tensión.

Conductor A: Riesgo energético

Esta es la historia del Estrecho de Ormuz, carriles marítimos, seguros y redireccionamientos. En los estaclamientos de Irán, a los mercados les importa porque la amenaza no es solo la “guerra”, es la fricción en la logística petrolera, incluidos los petroleros que evitan rutas, las primas de seguros aumentan y los tránsitos suspendidos temporalmente. Cuando el riesgo de Ormuz se cotiza, los precios del petróleo pueden reaccionar rápidamente donde los mercados perciben un mayor riesgo de envío o suministro, lo que puede influir en las expectativas de inflación.

Conductor B: Riesgo de suministro

Esto no es “los barcos están nerviosos”. Se trata de interrupciones de la producción, impactos en la infraestructura, interrupciones de refinerías y limitaciones de exportación. Este conductor tiende a importar más cuando el titular implica daño físico o pérdida creíble de capacidad a corto plazo.

Conductor C: Estrés de financiamiento

Este es el motor poco discutido de los feos resultados de CFD: el “¿quién necesita dólares ahora mismo?” problema. Esto no es “vibraciones de riesgo”, esto es un endurecimiento de la liquidez, del tipo que hace que los mercados se muevan juntos y puede coincidir con diferenciales más amplios, deslizamientos y movimientos de precios más rápidos, lo que puede afectar la ejecución.

En un arrebatamiento de Irán, el estrés de financiamiento se manifiesta cuando los participantes dejan de debatir el titular y comienzan a hacer el trabajo mecánico de desarriesgar: amplia demanda de USD, llevar operaciones desenrolladas y ventas correlacionadas entre activos de riesgo. Y aquí está el filtro clave que evita que reaccione exageradamente: el USD tiende a fortalecerse de manera persistente y amplia principalmente durante el estrés severo de financiamiento, no todos los picos de miedo rutinarios.

Controlador D: Amplificación de políticas

No se trata tanto de que las tensiones aumenten, sino de que las reglas cambien, el tipo de cambio que sobrevive al ciclo titular y obliga a un reajuste real de precios porque altera los incentivos, el acceso o los flujos. Los titulares del conflicto con Irán no permanecerán locales si la política los intensifica a través de sanciones (suministro, pagos, envío, seguros), cambios en las reglas de represalia o cambios en las funciones de reacción de los bancos centrales a medida que el riesgo petrolero alimenta el riesgo de inflación. Eso puede endurecer las expectativas de tarifas.

Aquí es donde la “geopolítica” deja de ser narrativa y se convierte en restricción política y las restricciones políticas tienden a crear seguimiento porque cambian lo que los participantes del mercado pueden hacer, no solo lo que piensan.

Antes de actuar en un titular

Si elige monitorear las noticias de última hora, considere hacer una pausa antes de operar y verificar si el desarrollo es nuevo, si existen restricciones observables en el mundo real y cómo reaccionan los mercados. No preguntes '¿esto es alcista para el oro?'. En su lugar, considere:

¿Es esta una historia de flujo, una historia de barril, una historia de financiamiento o una historia de políticas?

¿Es nueva información o un remix de lo que los mercados ya sabían?

¿Hay evidencia de restricciones en el mundo real (comportamiento de envío, seguros, medidas oficiales) o simplemente retórica?”

Paso 2. Identificar los mercados clave

Algunos comerciantes se apegan a un pequeño conjunto de mercados que conocen bien, especialmente cuando llegan los titulares. La liquidez y los diferenciales pueden cambiar rápidamente. Si intentas ver todo, es posible que termines comerciando tu propia adrenalina en lugar del mercado.

1) Petróleo (WTI o Brent proxy)

Si el impulsor es el riesgo de flujo de energía o el riesgo de suministro, el petróleo suele ser el primer canal de reajuste de precios y el más limpio: la prima de riesgo, el impulso inflacionario y las expectativas de crecimiento global, todo ello se da por aquí.

2) Condiciones del USD (proxy DXY o sus pares de USD más negociables)

No porque el USD sea siempre “refugio seguro”, sino porque es la capa de financiamiento debajo de todo. En el verdadero estrés, verás una amplia fortaleza del USD; en el “estrés titular”, a menudo no lo verás.

3) Oro

El oro no está “arriba con el miedo” por defecto, su miedo se filtra a través del USD y los rendimientos reales. Si el estrés de la financiación del USD se agita, el oro puede ser tirado en diferentes direcciones y es por eso que los comerciantes se sienten azotados: negocian la historia, no las corrientes cruzadas.

4) Un indicador de volatilidad (riesgo de ejecución, no ideología)

Esto puede ayudar a medir si las condiciones pueden conducir a una mayor difusión, deslizamiento o movimientos más rápidos.

5) El instrumento que realmente comercia

Para muchos comerciantes de CFD, aquí es donde el shock de Irán se convierte en su problema en forma de mercados locales y posicionamiento local y pares de USD.

No mapear por hábito, mapear por conductor

¿Riesgo de flujo de energía? Primero petróleo, luego índices de riesgo, luego divisas vinculadas al riesgo/materias primas.

¿Estrés de financiamiento? El USD condiciona primero, luego el JPY cruza, luego las renta variable.

¿Choque político? Observe el petróleo + USD juntos: la política puede endurecer ambos simultáneamente.

Traducción: Para algunos comerciantes, el enfoque proviene de observar menos mercados que son más relevantes para el conductor que están evaluando.

Paso 3. Revisa los gráficos que importan

Antes de considerar cualquier configuración comercial, algunos comerciantes hacen una verificación rápida de 'triaje'. El objetivo no es la predicción, es verificar si los mercados rápidos podrían significar diferenciales más amplios, deslizamiento o movimientos más agudos en productos apalancados como los CFD.

Gráfico A: Petróleo

Lo que está comprobando: ¿La fijación de precios de mercado es un riesgo de interrupción real o simplemente reacciona? En los arrebatos relacionados con Irán, las narrativas del “riesgo de Ormuz” tienden a aparecer como una conversación de prima de riesgo en el petróleo, a menudo más rápido de lo que aparece en renta variable o FX.

Los ejemplos de características de gráficos que algunos operadores miran incluyen

¿Se está rompiendo el precio y manteniéndose por encima de un nivel de estructura anterior? (No solo picos).

¿Se descoló y luego se llenó? (A menudo significa calor del titular > restricción real).

¿El movimiento continúa durante las sesiones líquidas, o solo durante las horas delgadas? (Los movimientos en horas delgadas son donde los diferenciales de CFD pueden castigarlo más).

Traducción: El petróleo indica si la historia de Irán puede convertirse en una historia de inflación/flujo o simplemente en un flash de pantalla.

Gráfico B: USD

Lo que está comprobando: ¿Se está convirtiendo esto en un financiación evento? El USD no es “refugio seguro” según lo programado. En algunos episodios de grave estrés de financiación mundial, el USD se ha fortalecido de manera amplia y persistente, aunque esto no es consistente en todos los picos impulsados por los titulares.

Filtros CFD prácticos:

Amplia fuerza del USD en múltiples pares (no solo una cruz haciendo algo extraño).

Commodity FX vs USD (AUD, CAD proxies) comportarse como riesgo realmente se está endureciendo.

JPY cruza como indicador de estrés (carry unwind dice la verdad rápidamente).

Si el USD no está confirmando, eso es información. A menudo significa: el riesgo general es ruidoso, pero la liquidez global en realidad no está en pánico.

Traducción: El USD indica si el titular de Irán es “estrés del mercado”... o “ruido de mercado con diferenciales más amplios y mayor riesgo de ejecución”.

Gráfico C: Volatilidad

Lo que está comprobando: Cuán peligroso se ha vuelto el tamaño normal.

Usa un regulador de tallas que obligue a la honestidad:

Rangos normales → tamaño normal

~1.5× expansión de rango típica → considere la mitad del tamaño

~ 2× expansión de rango → tamaño de un cuarto o stand a un lado

Algunos traders reducen el tamaño de la posición o optan por no operar cuando los rangos se expanden materialmente frente a las condiciones habituales. Cualquier enfoque de dimensionamiento depende de las circunstancias individuales y de la tolerancia al riesgo.

Porque en los CFDs, la volatilidad no solo cambia la direccionalidad, sino que cambia la calidad de ejecución, la distancia de parada y la rapidez con que una pérdida se convierte en un problema de margen.

Traducción: La volatilidad es tu hoja de permiso o tu señal de alto.

Gráfico diario de volatilidad | Fuente: Google Finance

Paso 4. Elija un tipo de configuración

La geopolítica crea volatilidad pero no garantiza tendencia.

Elija la estructura, no la opinión

Descanso: después de que el mercado forme un rango posterior a los titulares.

Retraso: una vez establecida la tendencia y la liquidez se ha estable.

Reversión media: solo si la espiga se para y la estructura confirma.

Error común: la dirección de la selección primero, luego la confirmación de la caza.

Traducción: La configuración es la respuesta al comportamiento del precio, no su visión del mundo.

Paso 5. Definir el riesgo

Desde una perspectiva general de gestión de riesgos, los comerciantes a menudo definen que una idea comercial no está completa hasta que no tiene

Condición de entrada: lo que debe pasar para que participes

Invalidez: donde te equivocas

Tamaño de la posición: basado en dólares en riesgo, no en convicción

Pérdida máxima de la sesión: límite diario o semanal (lo protege del comercio espiral)

Para los CFD específicamente, los reguladores enfatizan cómo el apalancamiento puede acelerar las pérdidas y por qué existen protecciones como acuerdos de cierre de márgenes, límites de apalancamiento y protección del saldo negativo (cuando corresponda).

El 28 de febrero de 2026, cuando comenzó el ataque conjunto de Estados Unidos e Israel, los números en las pantallas comenzaron a moverse de maneras que se sentían clínicas, incluso cuando la realidad sobre el terreno con las trágicas muertes de víctimas civiles en Irán, se sentía todo menos. Los mercados, como dicen, no tienen una brújula moral, más bien tienen una máquina de pesaje y ahora mismo, están sopesando la transición de toda la economía global de un modelo “justo a tiempo” a un ciclo “justo por si acaso”.

Lo que los mercados estaban señalizando

El 2 de marzo, la cinta índice se mantuvo cautelosa mientras que la defensa subió. Históricamente, los conflictos pueden acelerar la reposición y los pedidos, pero su tamaño (y qué tan rápido) aún depende de los presupuestos, las aprobaciones y los cuellos de botella en la entrega.

Los ganadores

1. Hanwha Aerospace (012450.KS)

Hanwha es uno de los nombres comercializados más activamente vinculados al tema “K-Dence”, una empresa que los mercados cada vez más se ve como un proveedor escalable en un ciclo global de artillería y municiones cada vez más estricto. Capacidad y credibilidad de entrega.

Cuando la reposición se vuelve urgente, la capacidad de producir a escala a menudo importa tanto como la plataforma misma. La demanda de exportación vinculada a sistemas como el K9 Thunder y Chunmoo ha reforzado la narrativa del flujo de pedidos duradero incluso cuando los resultados aún giran en torno a presupuestos, aprobaciones y plazos de entrega.

Cosas clave que pueden mover el sentimiento: actualizaciones de libros de pedidos, cadencia de producción y cualquier anuncio de exportación posterior.

2. Northrop Grumman (NOC)

Northrop se centró en la medida en que los inversores revalorizaron la exposición a la modernización estratégica y a los programas grandes y de larga duración. Los mercados de defensa a menudo vistos como de misión crítica pueden persistir a lo largo de los ciclos. Se trata menos de una cuarta parte y más sobre si el impulso se mantiene estable si las prioridades de modernización se mantienen en su lugar (y si los plazos cambian si no lo hacen).

Variables clave que pueden mover el sentimiento: El ritmo de adquisición, el calendario del contrato y el lenguaje de financiación relacionado con el programa.

3. Corporación RTX (RTX)

RTX volvió al centro de la cinta cuando los inversores fijaron el precio de un ciclo de reposición de interceptores y la economía de la defensa aérea de alto tempo. El desgaste es costoso y cuando las tasas de uso aumentan, los gobiernos generalmente tienen que reponer inventarios y, en muchos casos, financiar la expansión de la producción, lo que puede extender la acumulación de trabajo y aumentar la visibilidad de los ingresos.

Variables clave que pueden mover el sentimiento: Pedidos de reabastecimiento, indicadores de expansión de fabricación y rendimiento de entrega.

4. Lockheed Martin (LMT)

Lockheed llamó la atención ya que los mercados se centraron en la demanda de defensa antimisiles y la pregunta a la que se enfrenta cada mesa de compras en un entorno de alto ritmo: ¿qué tan rápido se pueden reconstruir los inventarios? Si la utilización se mantiene elevada, los ganadores tienden a ser los contratistas mejor posicionados para escalar la producción y entregar de manera confiable. La exposición de defensa antimisiles de Lockheed la mantiene estrechamente ligada a esa narrativa de reposición.

Variables clave que pueden mover el sentimiento: señales de rampa de producción, economía unitaria y cadencia de pedidos basada en el presupuesto.

5. Sistemas BAE (BA.L)

Con un atraso de 83.600 millones de libras esterlinas y un papel central en el programa submarino AUKUS, BAE se centró en el enfoque a medida que partes de Europa señalaban mayores ambiciones de gasto en defensa. La acción subió un 6.11% a un máximo de 52 semanas en medio de una rotación de “riesgo”, con los comerciantes observando los hitos de AUKUS y las adquisiciones europeas de defensa aérea y antimisiles, incluido “Sky Shield”.

Variables clave que pueden mover el sentimiento: Un catalizador potencial es cualquier claro aumento en el gasto alemán que eleve el flujo de pedidos en las unidades europeas de BAE, mientras que los riesgos clave incluyen un fuerte aumento en los rendimientos dorados del Reino Unido, una volatilidad renovada de la libra esterlina o una “amenaza de paz” la toma de ganancias.

800

Los perdedores: no todas las 'existencias de guerra' suben

6. AeroEnvironment (AVAV)

AeroVironment se desplomó 18% al aire libre antes de caer 17% intradiaria tras los informes de que la Fuerza Espacial de Estados Unidos estaba reabriendo un contrato de 1.400 millones de dólares. La medida destaca cómo los procesos de adquisición y el riesgo de contratos pueden impulsar la volatilidad, incluso en entornos temáticos de apoyo.

7. Defensa Kratos (KTOS)

Kratos se sienta en el tema de los drones y las municiones que se hacen malograntes que llamó la atención a medida que se intensificaba el conflicto en Oriente Medio. Las acciones aún se vendieron después de las ganancias, lo que destaca un riesgo común del sector de defensa. Kratos anunció una gran oferta de acciones de seguimiento en el rango de US$1.200 millones a US$1.400 millones, la medida fortalece el balance y puede apoyar futuras inversiones en programas.

Para los comerciantes enfocados en narrativas de “prima de conflicto” a corto plazo, la dilución puede cambiar rápidamente la configuración. Incluso cuando las condiciones de demanda parecen favorables, el mercado puede reponer el precio de las acciones si cada accionista finalmente posee una porción más pequeña del negocio.

8. Máquinas intuitivas (LUNR)

Algunos nombres especulativos de tecnología espacial se quedaron rezagados, ya que los inversores parecían favorecer a las empresas con ingresos vinculados a la defensa más establecidos.

9. Boeing (BA)

Boeing bajó alrededor de 2.5% en la sesión. Si bien su división de defensa es significativa, su negocio comercial puede ser más sensible a la demanda de aviación, las interrupciones del espacio aéreo y los movimientos de los precios del petróleo.

10. Spirit AeroSystems (SPR)

Spirit AeroSystems sigue estrechamente ligado al ciclo mundial de producción de aeronaves como importante proveedor de aeroestructuras.Los resultados recientes mostraron pérdidas cada vez mayores a pesar del aumento de las ventas, lo que refleja aumentos en los costos de producción en los principales programas de aeronaves. Estas presiones han pesado sobre la confianza de los inversionistas en las perspectivas a corto plazo. La adquisición planificada por parte de Boeing podría, en última instancia, remodelar la posición de la compañía en la cadena de suministro, pero el riesgo de ejecución y la estabilidad de la producción siguen siendo fundamentales para la forma en que el mercado cotiZA las acciones.

Qué ver a continuación

Escalamiento vs desescalamiento: Un cambio hacia la diplomacia o las discusiones sobre el alto el fuego pueden cambiar rápidamente el sentimiento en torno a las acciones de defensa.

Petróleo y transporte marítimo: Los picos energéticos pueden endurecer las condiciones financieras y presionar a los sectores cíclicos.

Presupuestos y premios: Los movimientos de precios a veces pueden preceder a las decisiones contractuales, y la claridad llega cuando se finalizan las adjudicaciones.

Capacidad de producción: Las empresas con un historial probado de producción y entrega a menudo atraen la mayor atención de los inversores.

Restricciones de la cadena de suministro: Las tierras raras, la propulsión y la electrónica siguen siendo cuellos de botella potenciales que pueden limitar la rapidez con la que la producción escala.

La lente a más largo plazo

El conflicto iraní de 2026 es ante todo una tragedia humana. Para los mercados, también puede representar un cambio en la forma en que se prioriza el gasto en seguridad nacional dentro de los marcos fiscales. Si el gasto en defensa se mantiene elevado en un horizonte multianual, las empresas con capacidad de fabricación escalable y pilas de tecnología integradas podrían atraer la atención sostenida de los inversores. Dicho esto, los mercados se mueven en ciclos. Los temas estructurales pueden persistir, pero también pueden repreciar rápidamente cuando cambian las suposiciones. Mantenerse analítico y consciente de los riesgos sigue siendo fundamental.

Las referencias a empresas, sectores o movimientos del mercado específicos se proporcionan únicamente para comentarios generales del mercado y no constituyen una recomendación, oferta o solicitud para comprar o vender ningún producto financiero.Las reacciones del mercado a eventos geopolíticos o macroeconómicos pueden ser volátiles e impredecibles, y los resultados pueden diferir materialmente de las expectativas.

La volatilidad no discrimina. Pero puede castigar a los no preparados.

Detiene ser golpeado en movimientos que se invierten en cuestión de minutos. Las primas en opciones de fecha corta están subiendo. Y el yen ya no se comportaba como el seto confiable que alguna vez fue.

Para los comerciantes de toda Asia, navegar por este entorno significa hacer preguntas más difíciles sobre el riesgo, el tiempo y las suposiciones incorporadas en estrategias creadas para mercados más tranquilos.

1. ¿Cómo puedo operar con CFDs VIX durante un choque geopolítico?

El Índice de Volatilidad CBOE (VIX) mide la expectativa del mercado de volatilidad implícita a 30 días en el S&P 500. A menudo se le llama el “indicador del miedo”. Durante los choques geopolíticos como las actuales escaladas de Irán, los anuncios de sanciones y las acciones sorpresa de los bancos centrales, el VIX puede repuntar bruscamente y rápidamente.

¿Qué hace que los CFDs de VIX sean diferentes en un shock?

VIX en sí no es comercializable directamente. Los CFD de VIX suelen tener un precio de los futuros de VIX, lo que significa que tienen un arrastre de contango en condiciones normales.

Durante un choque geopolítico, varias cosas pueden suceder a la vez

El Spot VIX puede repuntar inmediatamente mientras que los futuros a corto plazo se quedan rezagados, creando una desconexión.

Los diferenciales de los CFDs de VIX pueden ampliarse significativamente a medida que disminuye la liquidez.

Los requerimientos de margen pueden cambiar intradiamente a medida que se ajustan los modelos de riesgo de los brókers.

VIX tiende a la reversión promedio después de los picos, por lo que el tiempo y la duración son críticos.

Lo que esto significa para los comerciantes de horas asiáticas

Las horas del mercado asiático significan que muchos eventos geopolíticos pueden romperse mientras los comerciantes locales están activos o apenas comienzan su sesión.

Una conmoción que golpea durante las horas de Tokio ya podría estar cotizada en futuros de VIX antes de la apertura de Sydney.

Algunos operadores utilizan las posiciones VIX CFD como una cobertura a corto plazo contra las carteras de acciones en lugar de una operación direccional. Otros negocian la reversión (el retroceso hacia promedios históricos una vez que el pico inicial se desvanece). Ambos enfoques conllevan riesgos distintos, y ninguno garantiza un resultado específico.

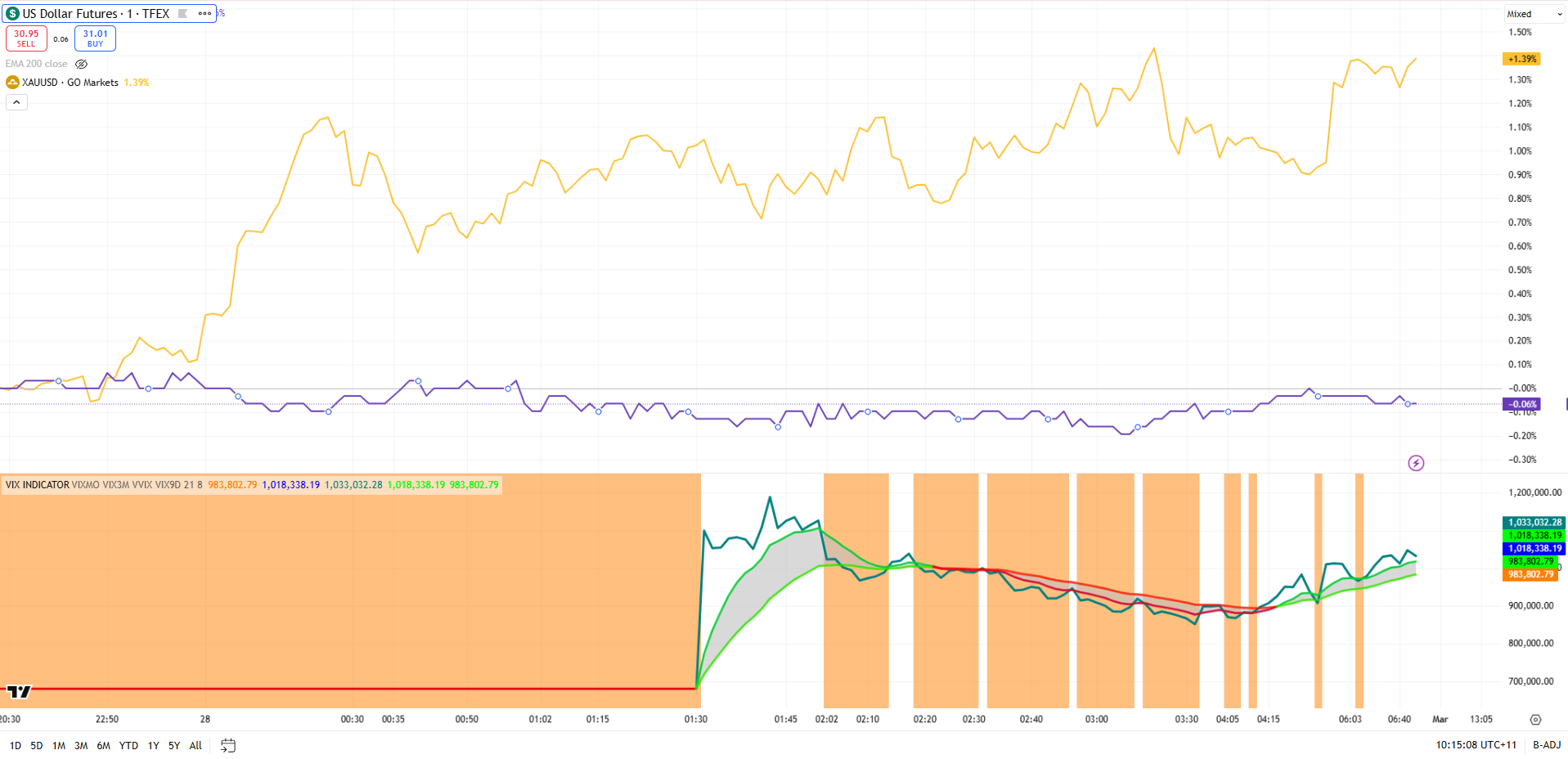

Índice de volatilidad (VIX) durante la escalada del conflicto del 1 de marzo en Irán | TradingView

2. ¿Por qué mis primas de opciones 0DTE son tan caras en este momento?

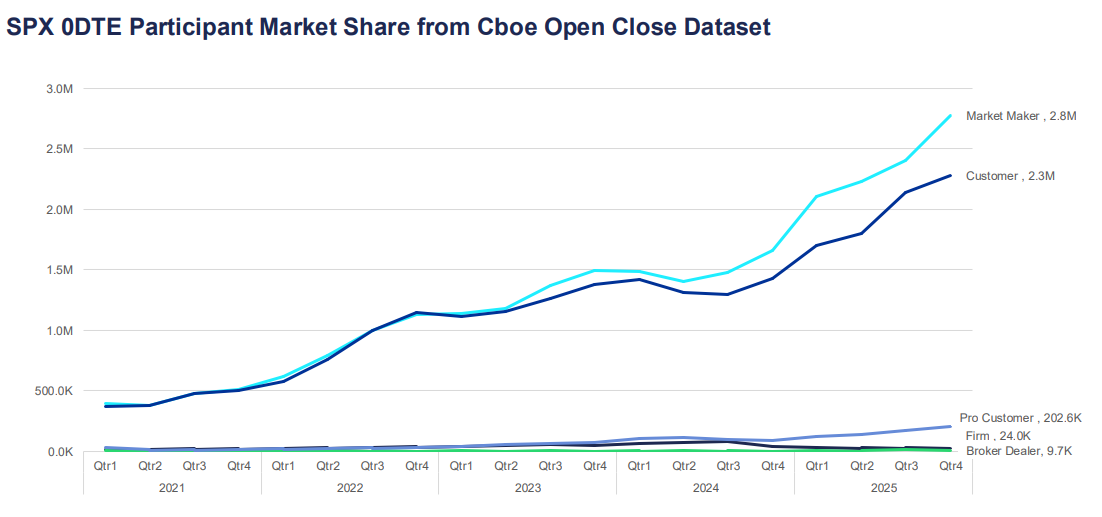

Las opciones de cero días hasta el vencimiento (0DTE) expiran el mismo día en que se negocian. Se han convertido en uno de los segmentos de más rápido crecimiento del mercado de opciones, representando ahora más del 57% del volumen diario de opciones del S&P 500 según datos de mercados globales de Cboe.

Para los participantes con sede en Asia que acceden a los mercados de opciones de Estados Unidos, las primas elevadas durante períodos volátiles pueden sentirse como un mal precio, pero por lo general reflejan factores estructurales de precios.

¿Por qué las primas se repuntan?

El precio de las opciones está impulsado por el valor intrínseco y el valor de tiempo. Para las opciones 0DTE, casi no queda valor de tiempo, lo que podría sugerir que deberían ser baratas pero el componente implícito de volatilidad compensa eso.

Cuando aumenta la incertidumbre, los vendedores pueden exigir una mayor compensación por el riesgo de movimientos intradía brusca.

Esto puede reflejarse en

Insumos de mayor volatilidad implícita.

Mayor margen de puda-tarea.

Ajustes más rápidos en cobertura delta y gamma.

En entornos de VIX más alto, los flujos de cobertura pueden contribuir a los bucles de retroalimentación a corto plazo en el índice subyacente. Esto puede amplificar las oscilaciones de precios, particularmente en torno a niveles clave.

Lo que esto significa para los comerciantes de horas asiáticas

Muchos contratos de opciones 0DTE ven sus flujos de precios y cobertura más activos durante las horas de negociación de EE. UU. Ingresar posiciones durante la sesión asiática puede significar enfrentar precios obsoletos o diferenciales más amplios.

Si está viendo primas costosas, puede reflejar que el mercado esté valorando con precisión el riesgo de una mudanza grande el mismo día. Si vale la pena pagar esa prima depende de su visión del rango intradiario probable y su tolerancia al riesgo, no solo de la cifra absoluta en dólares.

3. ¿Cómo ajusto mi bot de trading algorítmico para un entorno con alto nivel de VIX?

Muchos sistemas de comercio algorítmico se basan en parámetros calibrados durante regímenes de baja volatilidad. Cuando VIX alcanza picos, esos parámetros pueden quedar obsoletos rápidamente.

El problema del desajuste del régimen

La mayoría de los algoritmos comerciales utilizan datos históricos para establecer tamaños de posición, distancias de parada y umbrales de entrada. Esos datos reflejan las condiciones durante las cuales se probó el sistema. Si VIX pasa de 15 a 35, es posible que las suposiciones estadísticas que sustentan esas configuraciones ya no se mantengan.

Los modos de falla comunes en entornos con alto nivel de VIX incluyen

Se detiene repetidamente provocada por el ruido antes de que se produzca el movimiento direccional previsto.

Dimensionamiento de posiciones basado en el riesgo fijo en dólares, que se vuelve relativamente pequeño en comparación con los rangos intradiarios reales.

Supuestos de correlación entre activos desglosando.

Deslizamiento en la ejecución que erosiona el borde.

Enfoques que algunos comerciantes algorítmicos consideran

En lugar de ejecutar un único conjunto fijo de parámetros, algunos sistemas incorporan un filtro de régimen de volatilidad. Esta es una verificación en tiempo real en VIX o ATR que activa un interruptor a diferentes configuraciones cuando cambian las condiciones.

Ajustes de enfoque que algunos operadores revisan en entornos con alto nivel de VIX

Ampliar las distancias de parada proporcionalmente al ATR para reducir las salidas impulsadas por ruido.

Reducir el tamaño de la posición para mantener el riesgo constante en dólares en relación con rangos esperados más amplios.

Agregue un umbral VIX por encima del cual el sistema hace una pausa o se mueve al modo de comercio en papel.

Reducir el número de posiciones simultáneas, ya que las correlaciones tienden a aumentar durante el estrés del mercado.

Ningún ajuste elimina el riesgo. El backtesting de nuevos parámetros en períodos históricos de alto VIX puede proporcionar alguna indicación del probable desempeño, aunque las condiciones pasadas no son una guía confiable para los resultados futuros.

4. ¿Sigue siendo el yen japonés (JPY) un comercio seguro confiable?

Durante los períodos de aversión al riesgo global, el capital históricamente ha fluido hacia el JPY a medida que los inversores se desenrollan en las operaciones de carry y buscan tenencias de menor volatilidad. No obstante, la confiabilidad de esta dinámica se ha vuelto más condicional.

¿Por qué el yen se ha movido históricamente como un refugio seguro?

Las tasas de interés históricamente bajas de Japón hicieron del JPY la moneda de financiamiento preferida para las operaciones de carry y cuando llega el sentimiento de riesgo, esas operaciones se desenrollan rápidamente, creando demanda de yen.

Además, la gran posición neta de activos extranjeros de Japón significa que los inversores japoneses tienden a repatriar capital durante las crisis, apoyando aún más al JPY.

Lo que ha cambiado

El alejamiento del Banco de Japón de la política monetaria ultra flexible en los últimos años ha complicado la dinámica tradicional de refugio seguro.

A medida que aumentan las tasas de interés japonesas:

La escala de posicionamiento de carry trade puede cambiar.

El USD/JPY puede volverse más sensible a los diferenciales de las tasas de interés.

La comunicación del BoJ y los datos de inflación interna pueden influir en el JPY independientemente del apetito de riesgo global.

El yen aún puede comportarse como un refugio seguro, particularmente durante las fuertes vendas de acciones. Pero puede responder de manera más lenta o inconsistente en comparación con ciclos anteriores cuando la divergencia política entre Japón y el resto del mundo era más extrema.

Qué ver

Para los comerciantes que monitorean el JPY como una señal de refugio seguro, las fechas de reunión del BoJ, las publicaciones del IPC japonés y los datos de spread de tasas entre Estados Unidos y Japón en tiempo real se han convertido en insumos más relevantes que hace unos años.

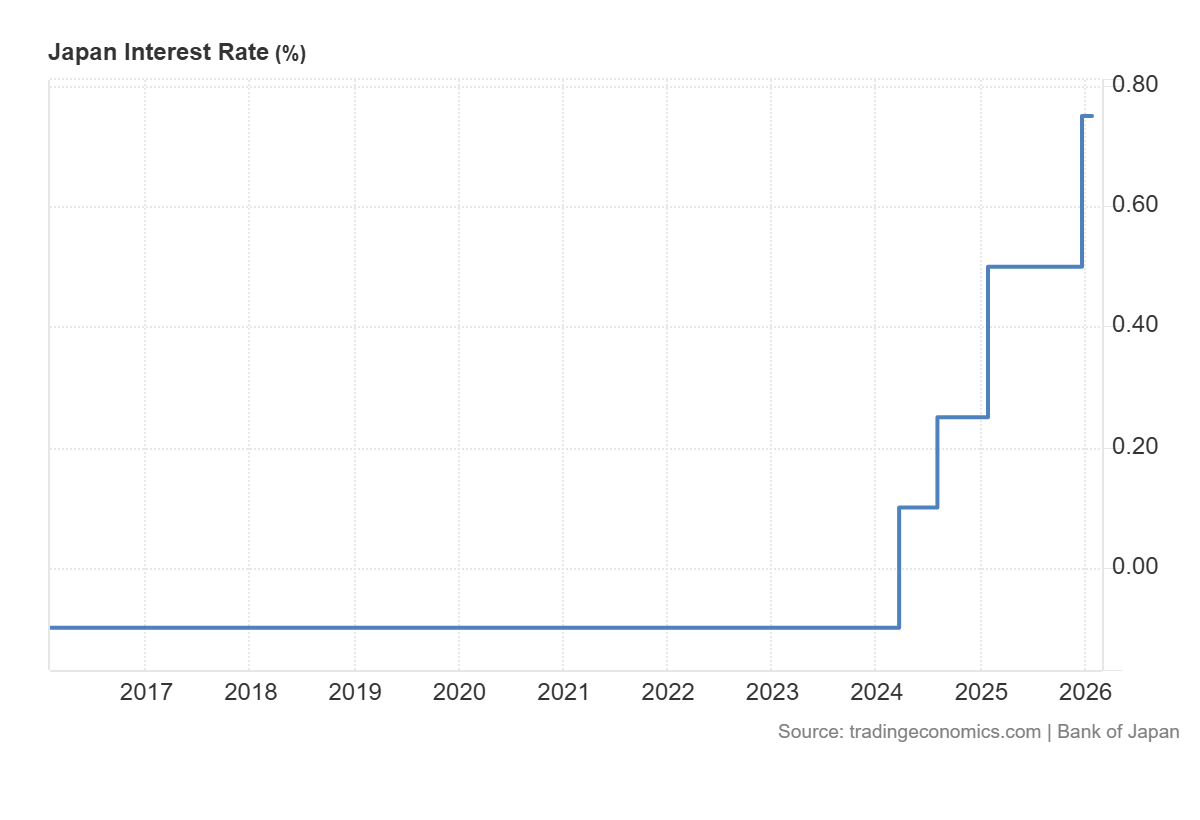

Las tasas de Japón subieron a lo positivo en 2024 después de años en -0.1% | Economía comercial

5. ¿Cómo evito los 'azotes' en los CFDs sobre energía?

Whipsawing describe la experiencia de ingresar a una operación en una dirección, ser detenido a medida que el precio se invierte, luego ver el precio retroceder en la dirección original.

Los CFDs sobre energía, particularmente el petróleo crudo, son especialmente propensos a esto en los mercados volátiles. Y para los comerciantes en Asia, la combinación de poca liquidez durante el horario local y sensibilidad a los titulares geopolíticos puede hacer que esto sea particularmente desafiante.

¿Por qué los CFDs de energía whipsaw?

El petróleo crudo es sensible a una amplia gama de impulsores generales: decisiones de producción de la OPEP+, datos de inventario de Estados Unidos, interrupciones geopolíticas del suministro y movimientos de divisas.

En entornos de alta volatilidad, el mercado puede reaccionar fuertemente a cada titular antes de dar marcha atrás cuando llegue el siguiente.

Los picos de precios en un titular, las paradas se activan en posiciones cortas.

Los comerciantes vuelven a entrar largo tiempo, esperando continuación.

Un segundo titular o toma de ganancias revierte la jugada.

Se golpean paradas largas. El ciclo se repite.

Enfoques que los comerciantes pueden considerar para administrar el riesgo de Whipsaw

Algunos comerciantes optan por cambiar sus controles de riesgo en condiciones volátiles (por ejemplo, revisar la colocación de stop en relación con las medidas de volatilidad). Sin embargo, estos pueden aumentar las pérdidas; los riesgos de ejecución y deslizamiento pueden aumentar considerablemente en los mercados rápidos.

Otros enfoques que algunos comerciantes revisan:

Evite operar con CFD de petróleo crudo en los 30 minutos antes y después de las principales publicaciones de datos programadas.

Utilice un gráfico de plazos más largo para identificar la tendencia predominante antes de entrar en un período de tiempo más corto, lo que reduce la posibilidad de operar contra flujos institucionales más grandes.

Escale a posiciones en etapas en lugar de comprometer el tamaño completo en la entrada inicial.

Monitoree el interés abierto y el volumen para distinguir entre movimientos con participación genuina y faltas de baja liquidez.

Los latiguillos no se pueden eliminar por completo en los mercados energéticos volátiles. El objetivo de la administración de riesgos en estas condiciones no es predecir qué movimientos se mantendrán, sino asegurar que las pérdidas en movimientos falsos sean menores que las ganancias cuando sigue un movimiento direccional genuino.

Consideraciones prácticas para los mercados asiáticos volátiles

Los mercados asiáticos tienen características estructurales que interactúan con la volatilidad de manera diferente a los mercados estadounidenses o europeos:

Una liquidez más delgada durante el horario local puede exagerar los movimientos en volúmenes delgados, particularmente en CFDs de energía y FX.

Los eventos en China, incluidas las publicaciones del PMI, los datos comerciales y las señales de política del PBOC, pueden mover los índices regionales.

Las decisiones políticas del BoJ se han convertido en un impulsor más activo de la volatilidad del JPY y el Nikkei en los últimos años.

Las brechas de la noche a la mañana de los movimientos de la sesión de Estados Unidos son un riesgo estructural persistente para los operadores que no pueden monitorear las posiciones durante todo el día.

Los requerimientos de margen de los productos apalancados pueden cambiar a corto plazo durante los períodos de alto VIX.

Preguntas frecuentes sobre la volatilidad en los mercados asiáticos

¿Qué significa una lectura alta de VIX para los índices bursátiles asiáticos?

VIX mide la volatilidad esperada en el S&P 500, pero las lecturas elevadas suelen reflejar la aversión global al riesgo que fluye a través de los mercados. Los índices asiáticos como el Nikkei 225, Hang Seng y ASX 200 a menudo pueden ver una mayor volatilidad y correlación negativa con fuertes picos de VIX.

¿Se pueden negociar las opciones de 0DTE durante el horario asiático?

El acceso depende de la plataforma y del instrumento específico. Las opciones del índice de acciones 0DTE de EE. UU. tienen un precio más activo durante las horas de negociación de Estados Unidos. Los comerciantes asiáticos pueden enfrentar diferenciales más amplios y precios menos representativos fuera de esas horas.

¿Las estrategias algorítmicas de trading son inherentemente más riesgosas en condiciones de alta volatilidad?

Las estrategias calibradas durante períodos de baja volatilidad pueden funcionar de manera diferente en entornos de alto VIX. La revisión periódica de los parámetros frente a las condiciones actuales del mercado es prudente para cualquier enfoque sistemático.

¿El comercio de refugio seguro del JPY ha cambiado permanentemente?

La normalización de las políticas del Banco de Japón ha introducido nuevas dinámicas, pero el JPY ha seguido fortaleciéndose durante algunos episodios de riesgo. Puede estar más condicionado a la naturaleza del choque y a la postura concurrente del BoJ.

¿Cuál es la mejor manera de establecer paradas en los CFDs de energía en condiciones de alta volatilidad?

No existe un método universalmente mejor. Muchos comerciantes hacen referencia a ATR para calibrar las distancias de parada a las condiciones prevalecientes en lugar de usar niveles fijos. Esto no garantiza la salida al precio deseado y no elimina el riesgo de whipsaw.

La volatilidad tiene una forma de aparecer sin invitación.

Un día el ASX está a la deriva silenciosamente... y al siguiente, los requisitos de margen aumentan, las paradas no llenan donde se esperaba, y las carteras se abren con incómodas brechas de la noche a la mañana.

Si has estado buscando respuestas, no estás solo. Algunas de las preguntas más buscadas sobre la volatilidad entre los comerciantes australianos se relacionan con llamadas de margen, deslizamiento, brechas nocturnas, fondos cotizados en bolsa apalancados (ETF) y herramientas como promedio true range (ATR).

Esto es lo que está pasando.

Por qué esto es importante ahora

Los mercados mundiales se han vuelto más sensibles a las tasas de interés, los datos de inflación, la geopolítica y los flujos impulsados por la tecnología. Cuando la liquidez se hace más baja y la incertidumbre sube, las oscilaciones de precios se ensanchan. Eso es volatilidad.

Y la volatilidad no solo afecta la dirección de los precios, sino que cambia la forma en que se ejecutan las operaciones, cuánto capital se requiere y cómo se comporta el riesgo debajo de la superficie.

Traducción: La volatilidad no se trata solo de movimientos más grandes, más bien, se trata de movimientos más rápidos y liquidez más delgada, ahí es cuando más importa la mecánica del trading.

¿Por qué mi broker aumentó los requerimientos de margen?

Una de las preguntas más buscadas sobre la volatilidad es por qué los requerimientos de margen aumentan sin previo aviso.

Cuando los mercados se vuelven inestables, los corredores pueden aumentar los requerimientos de margen en los contratos por diferencia (CFDs) y otros productos apalancados. Las oscilaciones de precios mayores pueden aumentar el riesgo de que las cuentas pasen a acciones negativas, por lo que aumentar los requerimientos de margen reduce el apalancamiento disponible y puede ayudar a administrar la exposición durante condiciones extremas.

Lo que esto puede significar en la práctica

-Una llamada de margen puede ocurrir incluso si el precio no se ha movido significativamente. -El apalancamiento efectivo puede caer rápidamente. -Es posible que sea necesario reducir las posiciones con poca antelación.

Los ajustes de margen suelen ser una respuesta al riesgo cambiante del mercado, no una decisión aleatoria. En mercados altamente volátiles, es prudente asumir que los ajustes de margen pueden cambiar rápidamente, por lo tanto, muchos operadores optan por revisar los tamaños de posición y los buffers disponibles a la luz de ese riesgo.

¿Qué es el deslizamiento y por qué mi stop no llenó a mi precio?

Otro tema que se busca con frecuencia es el deslizamiento.

El deslizamiento puede ocurrir cuando una orden de stop se activa y se ejecuta al siguiente precio disponible, el resultado puede depender del tipo de orden, liquidez del mercado y brechas. En los mercados tranquilos, la diferencia puede ser pequeña mientras que en los mercados rápidos, los precios pueden dispararse más allá del nivel de parada.

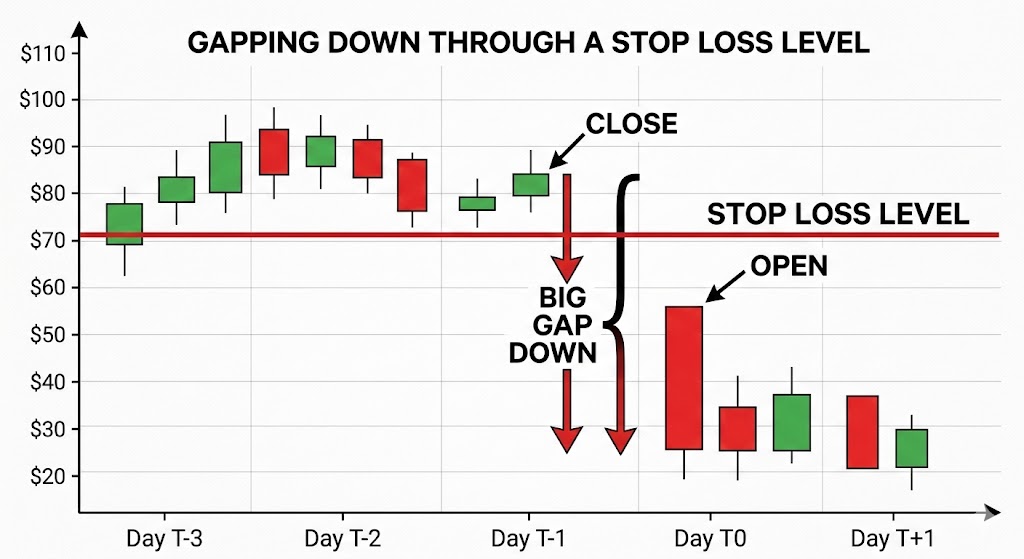

Ilustración de la brecha de precios a través del nivel stop-loss | GO Markets

Los controladores comunes incluyen

-Principales liberaciones económicas o de ganancias. -Liquidez delgada. -Niveles de parada abarrotados. -Sesiones nocturnas.

Las órdenes stop-loss generalmente priorizan la ejecución en lugar de la certeza del precio y durante los períodos de alta volatilidad, esta distinción se vuelve importante. Ajustar el tamaño de la posición y colocar topes con referencia al movimiento típico del precio puede ser más efectivo que simplemente apretar los topes en condiciones inestables.

¿Cómo administro la división nocturna en el ASX?

Australia comercia mientras Estados Unidos duerme, y viceversa. Esta diferencia de zona horaria es, lamentablemente, una de las razones por las que los comerciantes australianos buscan con frecuencia el riesgo de brecha nocturna. Si los mercados estadounidenses caen bruscamente, el ASX podría abrir a la baja a la mañana siguiente, sin oportunidad de salir entre el cierre y el abierto.

Los ejemplos de enfoques de gestión de riesgos que los comerciantes del mercado pueden utilizar incluyen

-Cobertura de índices mediante futuros ASX 200 o CFD*. -Cobertura parcial durante eventos de alto riesgo. -Reducir la exposición antes de los principales anuncios de macro.

La cobertura puede compensar parte de un movimiento, pero introduce un riesgo de base, ya que las acciones individuales pueden no moverse en línea con el índice más amplio.

No existe una protección perfecta, solo compensaciones entre costo, complejidad y reducción de riesgos.

*Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero debido al apalancamiento.

¿Cuáles son los riesgos clave de los ETF apalancados o inversos en mercados volátiles?

Los ETF apalancados e inversos a menudo se buscan durante períodos de mayor volatilidad.

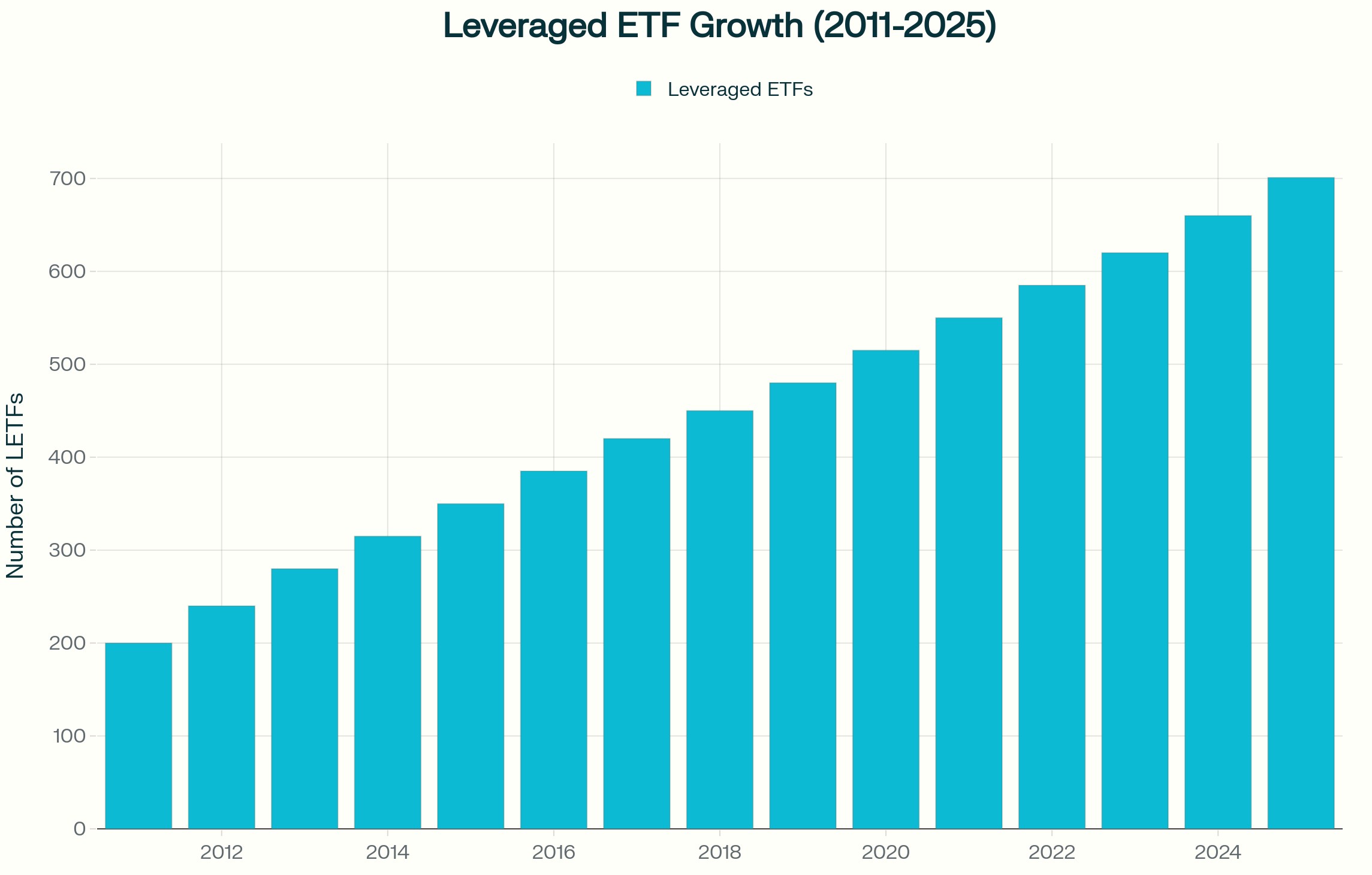

Si bien estos productos generalmente se restablecen diariamente, su objetivo es ofrecer un múltiplo del rendimiento diario del índice, no su retorno a largo plazo. En un mercado volátil, lateral, la composición diaria puede erosionar el valor aunque el índice termine cerca de su nivel inicial.

Crecimiento de ETF apalancado (2011-2025) | Fuente: Investing.com

Esto ocurre porque las ganancias y pérdidas se combinan asimétricamente. Una caída del 10 por ciento requiere una ganancia de más del 10 por ciento para recuperarse. Cuando ese efecto se multiplica diariamente, los resultados pueden divergir materialmente del índice subyacente a lo largo del tiempo.

Dichos instrumentos pueden ser utilizados tácticamente por algunos participantes en el mercado. Por lo general, no están diseñados como herramientas de cobertura a largo plazo y comprender su estructura es esencial antes de utilizarlos en una estrategia.

¿Cómo se puede utilizar ATR para informar la colocación de paradas??

El rango verdadero promedio (ATR) es un indicador comúnmente utilizado para medir la volatilidad.

ATR estima cuánto se mueve típicamente un activo durante un período determinado, incluidas las brechas. En lugar de establecer una parada en un porcentaje arbitrario, algunos comerciantes hacen referencia a ATR y colocan paradas en un múltiplo, como dos o tres veces ATR, para reflejar las condiciones prevalecientes.

Cuando la volatilidad aumenta, el ATR se expande y eso puede implicar paradas más amplias o tamaños de posición más pequeños si el riesgo general va a permanecer constante. El cambio es de preguntar: “¿Hasta dónde estoy dispuesto a perder?” a preguntar: “¿Qué es una mudanza normal en las condiciones actuales?”

Consideraciones prácticas en mercados volátiles

Durante los períodos de elevada volatilidad, los comerciantes pueden considerar

Permitiendo la posibilidad de cambios de margen

Dimensionamiento de posiciones de manera conservadora si aumenta la volatilidad

Reconocer que las órdenes de stop-loss no garantizan un precio de salida específico

Revisar la exposición antes de los principales eventos económicos

Comprender la mecánica de reinicio diario de los ETF apalancados

Uso de medidas de volatilidad como ATR para informar la colocación de paradas

Mantenimiento de los búferes de efectivo adecuados

La volatilidad no recompensa por sí sola la predicción. La preparación y el conocimiento del riesgo pueden ayudar a los comerciantes a comprender los riesgos potenciales, pero los resultados siguen siendo impredecibles.

Lo que esto significa para los comerciantes australianos

Los mercados australianos enfrentan consideraciones estructurales específicas en comparación con los mercados asiáticos y estadounidenses. El riesgo de brecha durante la noche está influenciado por las horas de negociación de Estados Unidos y los índices con gran cantidad de recursos como el ASX pueden responder rápidamente a los movimientos de los precios de las materias primas y los datos de China. La exposición a la moneda, incluidos los movimientos del AUD y el dólar estadounidense (USD), puede agregar otra capa de variabilidad.

La volatilidad no es uniforme en todas las regiones. Se comporta de manera diferente dependiendo de la estructura del mercado y la profundidad de liquidez.

Preguntas frecuentes sobre volatilidad

¿Qué causa picos repentinos en la volatilidad del mercado? Las decisiones sobre tasas de interés, los datos de inflación, la evolución geopolítica, las sorpresas de ganancias y las limitaciones de liquidez son desencadenantes comunes.

¿Por qué los brokers aumentan el margen durante los mercados volátiles? Para reducir la exposición del apalancamiento y administrar el riesgo cuando las oscilaciones de precios se amplíen.

¿Pueden fallar las órdenes stop-loss durante la volatilidad? Pueden experimentar deslizamiento si los mercados se disparan más allá del nivel stop, lo que significa que la ejecución puede ocurrir a un precio peor de lo esperado. En mercados rápidos o ilíquidos, esta diferencia puede ser significativa.

¿Los ETF apalancados son adecuados para la cobertura a largo plazo? Por lo general, están estructurados para la exposición a corto plazo debido a los reajustes diarios. Si son adecuados depende de tus objetivos, situación financiera y tolerancia al riesgo.

¿Cómo se puede medir la volatilidad antes de realizar una operación? Herramientas como ATR, indicadores de volatilidad implícita y análisis de rango histórico pueden ayudar a cuantificar las condiciones prevalecientes.

Advertencia de riesgo: Los períodos de mayor volatilidad pueden conducir a rápidos movimientos de precios, cambios de margen y ejecución a precios diferentes a los esperados. Las herramientas de gestión del riesgo, como las órdenes de stop-loss y los indicadores de volatilidad, pueden ayudar a evaluar las condiciones del mercado, pero no pueden eliminar el riesgo de pérdida, especialmente cuando se utilizan productos apalancados.