La volatilidad tiene una forma de aparecer sin invitación.

Un día el ASX está a la deriva silenciosamente... y al siguiente, los requisitos de margen aumentan, las paradas no llenan donde se esperaba, y las carteras se abren con incómodas brechas de la noche a la mañana.

Si has estado buscando respuestas, no estás solo. Algunas de las preguntas más buscadas sobre la volatilidad entre los comerciantes australianos se relacionan con llamadas de margen, deslizamiento, brechas nocturnas, fondos cotizados en bolsa apalancados (ETF) y herramientas como promedio true range (ATR).

Esto es lo que está pasando.

Por qué esto es importante ahora

Los mercados mundiales se han vuelto más sensibles a las tasas de interés, los datos de inflación, la geopolítica y los flujos impulsados por la tecnología. Cuando la liquidez se hace más baja y la incertidumbre sube, las oscilaciones de precios se ensanchan. Eso es volatilidad.

Y la volatilidad no solo afecta la dirección de los precios, sino que cambia la forma en que se ejecutan las operaciones, cuánto capital se requiere y cómo se comporta el riesgo debajo de la superficie.

Traducción: La volatilidad no se trata solo de movimientos más grandes, más bien, se trata de movimientos más rápidos y liquidez más delgada, ahí es cuando más importa la mecánica del trading.

¿Quieres un estudio de caso de volatilidad del mundo real?

¿Por qué mi broker aumentó los requerimientos de margen?

Una de las preguntas más buscadas sobre la volatilidad es por qué los requerimientos de margen aumentan sin previo aviso.

Cuando los mercados se vuelven inestables, los corredores pueden aumentar los requerimientos de margen en los contratos por diferencia (CFDs) y otros productos apalancados. Las oscilaciones de precios mayores pueden aumentar el riesgo de que las cuentas pasen a acciones negativas, por lo que aumentar los requerimientos de margen reduce el apalancamiento disponible y puede ayudar a administrar la exposición durante condiciones extremas.

Lo que esto puede significar en la práctica

-Una llamada de margen puede ocurrir incluso si el precio no se ha movido significativamente.

-El apalancamiento efectivo puede caer rápidamente.

-Es posible que sea necesario reducir las posiciones con poca antelación.

Los ajustes de margen suelen ser una respuesta al riesgo cambiante del mercado, no una decisión aleatoria. En mercados altamente volátiles, es prudente asumir que los ajustes de margen pueden cambiar rápidamente, por lo tanto, muchos operadores optan por revisar los tamaños de posición y los buffers disponibles a la luz de ese riesgo.

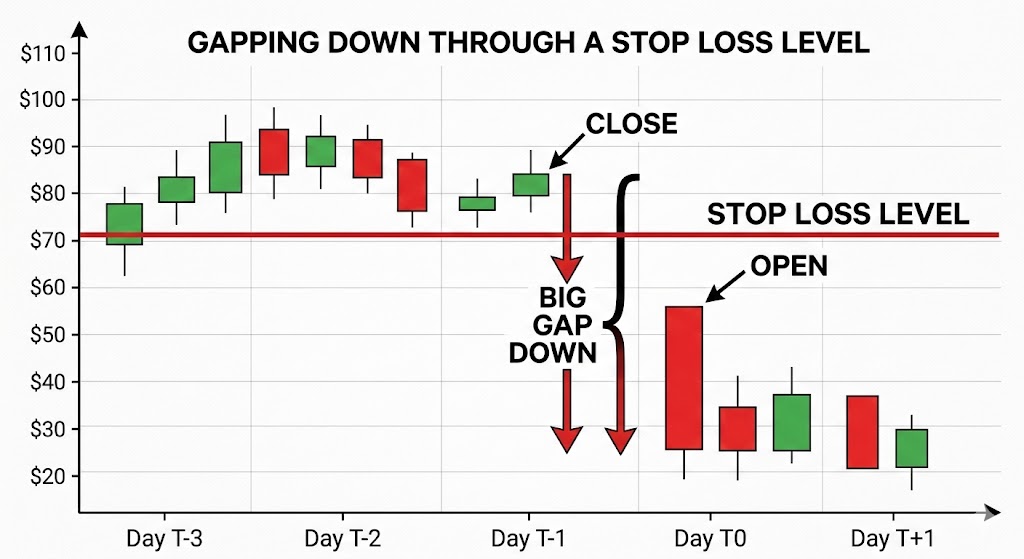

¿Qué es el deslizamiento y por qué mi stop no llenó a mi precio?

Otro tema que se busca con frecuencia es el deslizamiento.

El deslizamiento puede ocurrir cuando una orden de stop se activa y se ejecuta al siguiente precio disponible, el resultado puede depender del tipo de orden, liquidez del mercado y brechas. En los mercados tranquilos, la diferencia puede ser pequeña mientras que en los mercados rápidos, los precios pueden dispararse más allá del nivel de parada.

Los controladores comunes incluyen

-Principales liberaciones económicas o de ganancias.

-Liquidez delgada.

-Niveles de parada abarrotados.

-Sesiones nocturnas.

Las órdenes stop-loss generalmente priorizan la ejecución en lugar de la certeza del precio y durante los períodos de alta volatilidad, esta distinción se vuelve importante. Ajustar el tamaño de la posición y colocar topes con referencia al movimiento típico del precio puede ser más efectivo que simplemente apretar los topes en condiciones inestables.

¿Cómo administro la división nocturna en el ASX?

Australia comercia mientras Estados Unidos duerme, y viceversa. Esta diferencia de zona horaria es, lamentablemente, una de las razones por las que los comerciantes australianos buscan con frecuencia el riesgo de brecha nocturna. Si los mercados estadounidenses caen bruscamente, el ASX podría abrir a la baja a la mañana siguiente, sin oportunidad de salir entre el cierre y el abierto.

Los ejemplos de enfoques de gestión de riesgos que los comerciantes del mercado pueden utilizar incluyen

-Cobertura de índices mediante futuros ASX 200 o CFD*.

-Cobertura parcial durante eventos de alto riesgo.

-Reducir la exposición antes de los principales anuncios de macro.

La cobertura puede compensar parte de un movimiento, pero introduce un riesgo de base, ya que las acciones individuales pueden no moverse en línea con el índice más amplio.

No existe una protección perfecta, solo compensaciones entre costo, complejidad y reducción de riesgos.

*Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero debido al apalancamiento.

¿Cuáles son los riesgos clave de los ETF apalancados o inversos en mercados volátiles?

Los ETF apalancados e inversos a menudo se buscan durante períodos de mayor volatilidad.

Si bien estos productos generalmente se restablecen diariamente, su objetivo es ofrecer un múltiplo del rendimiento diario del índice, no su retorno a largo plazo. En un mercado volátil, lateral, la composición diaria puede erosionar el valor aunque el índice termine cerca de su nivel inicial.

Esto ocurre porque las ganancias y pérdidas se combinan asimétricamente. Una caída del 10 por ciento requiere una ganancia de más del 10 por ciento para recuperarse. Cuando ese efecto se multiplica diariamente, los resultados pueden divergir materialmente del índice subyacente a lo largo del tiempo.

Dichos instrumentos pueden ser utilizados tácticamente por algunos participantes en el mercado. Por lo general, no están diseñados como herramientas de cobertura a largo plazo y comprender su estructura es esencial antes de utilizarlos en una estrategia.

¿Cómo se puede utilizar ATR para informar la colocación de paradas??

El rango verdadero promedio (ATR) es un indicador comúnmente utilizado para medir la volatilidad.

ATR estima cuánto se mueve típicamente un activo durante un período determinado, incluidas las brechas. En lugar de establecer una parada en un porcentaje arbitrario, algunos comerciantes hacen referencia a ATR y colocan paradas en un múltiplo, como dos o tres veces ATR, para reflejar las condiciones prevalecientes.

Cuando la volatilidad aumenta, el ATR se expande y eso puede implicar paradas más amplias o tamaños de posición más pequeños si el riesgo general va a permanecer constante. El cambio es de preguntar: “¿Hasta dónde estoy dispuesto a perder?” a preguntar: “¿Qué es una mudanza normal en las condiciones actuales?”

Consideraciones prácticas en mercados volátiles

Durante los períodos de elevada volatilidad, los comerciantes pueden considerar

- Permitiendo la posibilidad de cambios de margen

- Dimensionamiento de posiciones de manera conservadora si aumenta la volatilidad

- Reconocer que las órdenes de stop-loss no garantizan un precio de salida específico

- Revisar la exposición antes de los principales eventos económicos

- Comprender la mecánica de reinicio diario de los ETF apalancados

- Uso de medidas de volatilidad como ATR para informar la colocación de paradas

- Mantenimiento de los búferes de efectivo adecuados

La volatilidad no recompensa por sí sola la predicción. La preparación y el conocimiento del riesgo pueden ayudar a los comerciantes a comprender los riesgos potenciales, pero los resultados siguen siendo impredecibles.

Lea: Volatilidad global y cómo operar con CFD

Lo que esto significa para los comerciantes australianos

Los mercados australianos enfrentan consideraciones estructurales específicas en comparación con los mercados asiáticos y estadounidenses. El riesgo de brecha durante la noche está influenciado por las horas de negociación de Estados Unidos y los índices con gran cantidad de recursos como el ASX pueden responder rápidamente a los movimientos de los precios de las materias primas y los datos de China. La exposición a la moneda, incluidos los movimientos del AUD y el dólar estadounidense (USD), puede agregar otra capa de variabilidad.

La volatilidad no es uniforme en todas las regiones. Se comporta de manera diferente dependiendo de la estructura del mercado y la profundidad de liquidez.

Preguntas frecuentes sobre volatilidad

¿Qué causa picos repentinos en la volatilidad del mercado?

Las decisiones sobre tasas de interés, los datos de inflación, la evolución geopolítica, las sorpresas de ganancias y las limitaciones de liquidez son desencadenantes comunes.

¿Por qué los brokers aumentan el margen durante los mercados volátiles?

Para reducir la exposición del apalancamiento y administrar el riesgo cuando las oscilaciones de precios se amplíen.

¿Pueden fallar las órdenes stop-loss durante la volatilidad?

Pueden experimentar deslizamiento si los mercados se disparan más allá del nivel stop, lo que significa que la ejecución puede ocurrir a un precio peor de lo esperado. En mercados rápidos o ilíquidos, esta diferencia puede ser significativa.

¿Los ETF apalancados son adecuados para la cobertura a largo plazo?

Por lo general, están estructurados para la exposición a corto plazo debido a los reajustes diarios. Si son adecuados depende de tus objetivos, situación financiera y tolerancia al riesgo.

¿Cómo se puede medir la volatilidad antes de realizar una operación?

Herramientas como ATR, indicadores de volatilidad implícita y análisis de rango histórico pueden ayudar a cuantificar las condiciones prevalecientes.

Advertencia de riesgo: Los períodos de mayor volatilidad pueden conducir a rápidos movimientos de precios, cambios de margen y ejecución a precios diferentes a los esperados. Las herramientas de gestión del riesgo, como las órdenes de stop-loss y los indicadores de volatilidad, pueden ayudar a evaluar las condiciones del mercado, pero no pueden eliminar el riesgo de pérdida, especialmente cuando se utilizan productos apalancados.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)