El avance del oro por encima de los 5.000 dólares estadounidenses y el aumento de la plata a través de 100 dólares este año podrían ser uno de los libros de historia para los comerciantes de metales (de una forma u otra).

Datos rápidos

- La elevada demanda de refugio seguro eleva los objetivos de oro de US$5,400 a US$6,000 después de la ruptura de US$5,000 a principios de año.

- La inteligencia artificial (IA) y el aumento de la infraestructura del centro de datos podrían ayudar a impulsar la demanda de plata y cobre.

- La continua incertidumbre geopolítica y el cambio de la política monetaria podrían desencadenar la volatilidad de los metales a lo largo del año.

Los 5 mejores metales para ver en 2026

1. Oro

La ruptura del oro por encima de los 5.100 dólares llegó tres cuartas partes antes de algunos pronósticos. Con Bank of America elevando rápidamente su objetivo de fin de año a 6.000 dólares y Goldman Sachs proyectando US$5,400, el producto de refugio seguro sigue siendo el mayor activo en foco para 2026.

Controladores clave:

- Los bancos centrales están comprando actualmente un promedio de 60 toneladas de oro al mes, en comparación con 17 toneladas anteriores a 2022.

- Se cotizan dos recortes de tasas de la Fed para 2026, lo que reduce el costo de oportunidad de mantener activos no rendientes como el oro.

- Las políticas arancelarias de Trump, las tensiones en Medio Oriente y las preocupaciones de sostenibilidad fiscal están manteniendo elevada la demanda de refugio seguro.

- La participación del oro en los activos financieros totales alcanzó 2.8% en el tercer trimestre de 2025, con margen para crecer a medida que entra en acción el FOMO minorista.

Qué ver

- Jerome Powell será reemplazado como presidente de la Fed en mayo de 2026. La dirección de la política real después del reemplazo puede diferir de las expectativas actuales del mercado para los recortes.

- Si se mantienen las coberturas geopolíticas hacia refugios seguros o si hay un desenrollamiento como las elecciones estadounidenses posteriores a 2024.

- La potencial armamonización de las tenencias de activos en dólares por parte de las naciones europeas como respuesta a los aranceles estadounidenses.

2. Plata

La plata es el metal que más se ha beneficiado del auge de la IA de 2025, con su aumento a US$112 máximos históricos para dar inicio a 2026 (70% por encima del valor fundamental según la señal de Bank of America), lo que demuestra su potencial volátil.

Controladores clave

- La demanda industrial de infraestructura de IA, vehículos solares y eléctricos (EV), semiconductores y centros de datos actualmente no tiene un sustituto viable para la conductividad de la plata.

- Seis años consecutivos de déficit de oferta, con existencias por encima del suelo agotándose y cuellos de botella reciclando limitando el suministro secundario.

- La óptica de las políticas puede importar. La decisión de Estados Unidos de agregar plata a su lista de “minerales críticos” ha sido citada como un factor potencial de volatilidad, incluso en torno al riesgo de política comercial.

- La participación minorista puede amplificar los movimientos de precios, particularmente cuando la demanda de oro se vuelve “demasiado cara”.

Qué ver

- Si la demanda de paneles solares continúa su trayectoria, o si 2025 fue el pico.

- Si el suministro de reciclaje responde a precios récord aumentando la capacidad de refinación de plata y procesamiento de materiales.

- Cómo se mueven las tasas de inventario y arrendamiento de intercambio como posibles señales de estanqueidad física.

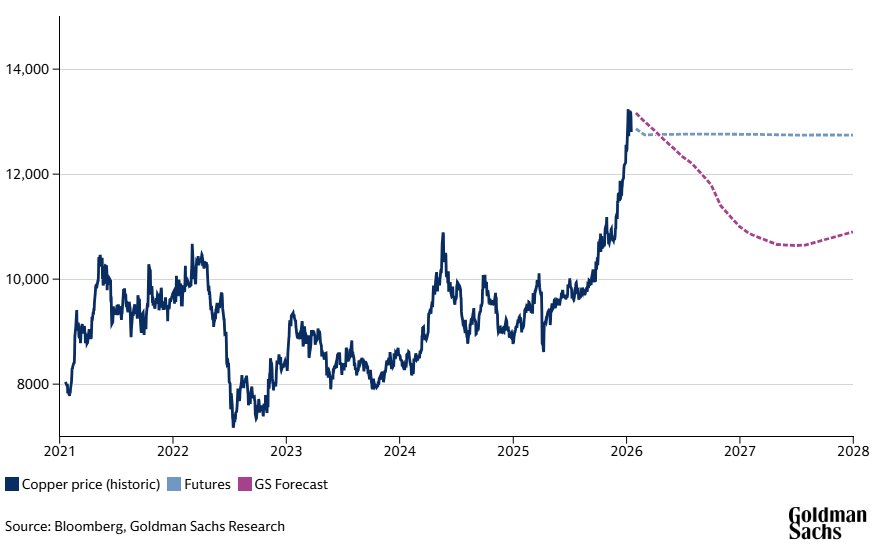

3. Cobre

La historia de Copper en 2026 depende de la continua demanda del centro de datos, el crecimiento de la infraestructura de energía renovable y el mercado inmobiliario en dificultades de China.

Controladores clave

- Se proyecta que el consumo de cobre del centro de datos alcance las 475.000 toneladas en 2026, 110.000 toneladas más que en 2025.

- Las huelgas de trabajadores en Chile y los retrasos en el reinicio de Grasberg están manteniendo el mercado del Cobre estructuralmente apretado.

- La decisión arancelaria de Estados Unidos sobre las importaciones de cobre refinado se espera a mediados de 2026 (15% + actualmente previsto), creando posibles existencias y distorsiones del flujo comercial.

- Goldman Sachs ha pronosticado que la infraestructura de la red eléctrica y la construcción de EV podrían agregar “otro valor de Estados Unidos” a la demanda de cobre para 2030.

- La actual debilidad inmobiliaria china está creando incertidumbre en la demanda, lo que podría compensar el gasto en infraestructura.

Qué ver

- Ya sea que Grasberg rampe la producción sin problemas o se enfrente a nuevos contratiempos.

- Efectividad del estímulo del mercado inmobiliario chino.

- Plazo y magnitud real de la implementación tarifaria.

- Movimientos premium de Yangshan que señalizaron la demanda física real frente al posicionamiento financiero.

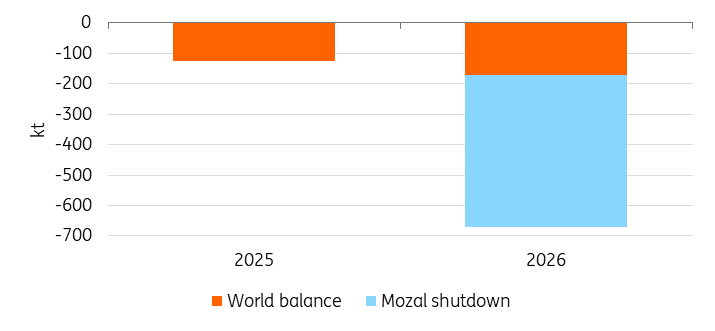

4. Aluminio

Al cotizar cerca de máximos de tres años de 3.200 dólares, el aluminio enfrenta una tensión continua en 2026, ya que el techo de capacidad de China obliga a los mercados globales a ajustarse.

Controladores clave

- El límite de capacidad de 45 millones de toneladas de China se alcanzó en 2025. Por primera vez en décadas, la producción china no puede expandirse, terminando potencialmente el 80% del crecimiento mundial de la oferta.

- A medida que aumentan los precios del cobre, Reuters ha informado que algunos fabricantes han estado sustituyendo aluminio por cobre en ciertas aplicaciones a medida que cambian los precios relativos.

Qué ver

- South32 ha dicho que se espera que Mozal Aluminium se ponga en cuidado y mantenimiento alrededor del 15 de marzo de 2026, eliminando así la importante oferta de 560,000 toneladas de Mozambique.

- Si las adiciones de capacidad offshore de Indonesia y China pueden compensar el techo interno chino.

- El reinicio de 50 mil toneladas de Mount Holly de Century Aluminium en el segundo trimestre podría proporcionar una señal para la industria en general, ya que se espera que la fundición alcance la producción completa para el 30 de junio de 2026.

5. Platino

La ruptura del platino por encima de los US$2,800 sigue a tres años consecutivos de déficit de suministro y una mayor adopción de celdas de combustible de hidrógeno (para lo cual es un componente vital).

Controladores clave

- El Consejo Mundial de Inversiones en Platino (WPIC) ha pronosticado un déficit de oferta significativo de 850.000 onzas en 2026 lo que podría drenar los inventarios, con una producción nueva limitada entrando en línea.

- WPIC pronostica una captación de 875,000 a 900,000 oz para 2030 para camiones pesados, autobuses y electrolizadores de hidrógeno verdes.

- La sustitución de paladio a platino en convertidores catalíticos está aumentando en la producción de EV.

Qué ver

- Respuesta de abasto por parte de los productores. Platreef y Bakubung están agregando 150,000 oz, pero la disciplina de producción podría limitar un ramp-up más amplio.

- Los aranceles estadounidenses sobre el paladio ruso podrían crear una demanda invertida de platino en la producción de EV.

- El ritmo de la inversión en infraestructura de hidrógeno y las tasas de adopción de vehículos pesados en Europa, China y Estados Unidos.

- La demanda de joyería china podría entrar en juego. Apenas una sustitución del 1% del oro podría ampliar el déficit de platino en un 10% de la oferta mundial.

Puede intercambiar Oro, Plata y otros CFD sobre materias primas, incluidas las energías y los productos agrícolas, sobre Mercados GO.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)