Maju lebih jauh bersama GO Markets

Trading lebih cerdas bersama broker global tepercaya. Spread rendah, eksekusi cepat, tanpa biaya deposit, platform canggih, dan customer support peraih penghargaan.

20 Tahun Kuat

Merayakan 20 tahun keunggulan dalam perdagangan

Dibuat untuk para trader sejak 2006

Untuk pemula

Baru memulai?

Pelajari dasar-dasarnya dan bangun kepercayaan diri Anda.

Untuk trader tingkat menengah

Bawa strategi Anda ke tingkat berikutnya

Akses alat trading canggih untuk analisis yang lebih mendalam.

Profesional

Untuk trader profesional

Temukan penawaran khusus kami untuk trader bervolume tinggi dan investor profesional.

Dapatkan lebih banyak dari setiap trade

Jelajahi penawaran spesial kami yang tersedia untuk waktu terbatas

Get Started with GO Markets

Whether you’re new to markets or trading full time, GO Markets has an

account tailored to your needs.

Dipercaya oleh trader di seluruh dunia

Sejak 2006, GO Markets telah membantu ratusan ribu trader mencapai tujuan trading mereka dengan keyakinan dan ketepatan, didukung oleh regulasi yang kuat, layanan yang mengutamakan klien, dan Edukasi pemenang penghargaan.

*Trustpilot reviews are provided for the GO Markets group of companies and not exclusively for GO Markets Ltd.

*Awards were awarded to GO Markets group of companies and not exclusively to GO Markets Ltd.

Jelajahi lebih banyak dari GO Markets

Pasar CFD

Trade CFD forex, indeks, saham, komoditas, logam, ETF, dan lainnya.

Platform & alat trading

Akun trading dengan teknologi canggih, customer support pemenang penghargaan, dan akses mudah ke berbagai metode pendanaan.

Akademi

Pelajari keterampilan, strategi, dan pola pikir di balik keberhasilan trading jangka panjang.

Akun & harga

Bandingkan jenis akun, lihat spread, dan pilih opsi yang sesuai dengan tujuan Anda.

Maju lebih jauh bersama GO Markets

Temukan ribuan peluang trading dengan alat profesional, eksekusi mulus, dan customer support pemenang penghargaan. Membuka akun pun cepat dan mudah.

Berita & Wawasan

Alat canggih untuk semua gaya dan kebutuhan trading.

Amerika Latin mencatat $730 miliar dalam volume crypto pada tahun 2025. Di seluruh wilayah, 57,7 juta orang sekarang memiliki beberapa bentuk peringkat mata uang digital slatam, basis yang tumbuh lebih cepat daripada tempat lain di dunia

Ketika modal institusional tiba dan regulasi matang, ini adalah nama-nama yang diperdagangkan secara publik yang paling dekat diperhatikan investor.

Mengapa LATAM adalah pembangkit tenaga kripto saat ini

Saham kripto LATAM teratas untuk ditonton

1. Nu Holdings (NYSE: NU)

Perbankan digital · 127 juta pengguna di Brasil, Meksiko, dan Kolombia

Nubank bisa menjadi salah satu proxy yang paling terdaftar langsung untuk ledakan fintech dan crypto LATAM. Perusahaan mengintegrasikan perdagangan cryptocurrency langsung ke aplikasi Nu-nya dan bermitra dengan Lightspark untuk menanamkan Bitcoin Lightning Network untuk transaksi Bitcoin yang lebih cepat dan lebih hemat biaya.

Pada Q3 2025, pendapatan melonjak 42% tahun-ke-tahun menjadi $4.17 miliar, deposito pelanggan naik 37% menjadi $38,8 miliar, dan laba kotor naik 35% menjadi $1.81 miliar.

Saham telah kembali sekitar 36% selama setahun terakhir dan tiga kali lipat pengembalian S & P 500 selama tiga tahun terakhir. Perusahaan ini mendominasi Brasil, dengan lebih dari 60% populasi orang dewasa menggunakan Nubank.

Nu Holdings juga baru-baru ini mendapatkan persetujuan bersyarat untuk meluncurkan Nubank N.A., bank digital nasional AS. Namun, pengumuman tersebut memicu kemunduran, dengan investor berhati-hati tentang jadwal penyebaran modal dan biaya ekspansi.

UBS telah menurunkan target harganya menjadi $17,20, mengutip beberapa kehati-hatian pasar meskipun ada perubahan operasional yang positif.

Apa yang harus ditonton

- Tren kualitas kredit di Brasil dan Meksiko.

- Laju adopsi USDC melalui hadiah Nubank.

- Garis waktu piagam bank AS dan pengungkapan biaya awal.

2. Pasar Libre (NASDAQ: MELI)

E-Commerce/Fintech · 18 negara di seluruh Amerika Latin

MercadoLibre bukanlah permainan kripto murni, tetapi Mercado Pago (cabang fintech-nya) telah menjadi salah satu rel keuangan terpenting di LATAM. Perusahaan memegang sekitar 570 BTC di neraca sebagai lindung nilai terhadap inflasi regional, dan telah mengeluarkan stablecoin yang dipatok dolar AS sendiri, Meli Dólar.

Pendapatan bersih tahun 2025 dari Mercado Pago mencapai $12.6 miliar, naik 46% tahun-ke-tahun, sementara total volume pembayaran mencapai $278 miliar, naik 41%. Pengguna aktif bulanan fintech telah tumbuh mendekati 30% selama sepuluh kuartal berturut-turut, dan portofolio kredit hampir dua kali lipat menjadi $12,5 miliar tahun-ke-tahun.

Tangkapan untuk MercadoLibre adalah profitabilitas. Kompresi margin keseluruhan sebesar 5-6% dikaitkan dengan investasi terus-menerus dalam pengiriman gratis, ekspansi kartu kredit, perdagangan pihak pertama, dan perdagangan lintas batas.

Saham telah turun sekitar 14,5% selama enam bulan terakhir, dengan pasar menetapkan harga ulang saham di sekitar apa yang telah dibingkai manajemen sebagai fase investasi yang disengaja menuju 2026.

Kasus jangka panjang tetap menarik. Mercado Pago telah memperkenalkan manajemen aset kripto dan produk asuransi di pasar intinya, memposisikannya kurang sebagai perusahaan e-commerce dan lebih sebagai bank digital skala penuh dengan infrastruktur kripto bawaan.

Apa yang harus ditonton

- Tren kerugian pinjaman Mercado Pago dan kualitas portofolio kredit.

- Integrasi stablecoin dan volume kripto melalui jaringan pembayarannya.

- Apakah peluncuran kartu kredit Argentina dapat mencapai profitabilitas.

3. Meliuz (B3: CASH3.SA)

Perbendaharaan Fintech/Bitcoin · Perusahaan perbendaharaan Bitcoin pertama yang terdaftar di Brasil

Méliuz adalah ekspresi ekuitas paling langsung dari tren perbendaharaan Bitcoin perusahaan di LATAM. Pada awal 2025, Méliuz menjadi perusahaan publik pertama di Amerika Latin yang secara resmi mengadopsi strategi perbendaharaan Bitcoin, menerima persetujuan pemegang saham untuk mengalokasikan cadangan kas menuju akumulasi Bitcoin.

Alih-alih mengeluarkan utang berdenominasi dolar murah untuk membeli BTC, Méliuz menggunakan penerbitan saham dan arus kas operasional. Perusahaan juga menjual opsi put yang dijamin tunai pada Bitcoin untuk menghasilkan hasil, pedoman yang dipinjam dari perusahaan perbendaharaan Bitcoin Jepang Metaplanet, menyimpan 80% kepemilikan BTC di cold storage

CASH3 pada dasarnya bertindak sebagai kendaraan leverage untuk eksposur BTC, menangkap kenaikan secara intens dalam siklus kenaikan, tetapi menghasilkan volatilitas yang lebih besar dalam perjalanan turun, terutama di mana hutang terlibat.

Saham melonjak sekitar 170% pada Mei 2025 menyusul pengumuman strategi Bitcoin. Namun, sejak itu telah mundur ke level April 2025, secara luas melacak aksi harga Bitcoin dan menyoroti volatilitas saham.

Apa yang harus ditonton

- Arah harga Bitcoin.

- Metrik BTC per saham.

- Perluasan strategi pembangkitan hasil

- Setiap langkah untuk mendaftarkan saham secara internasional.

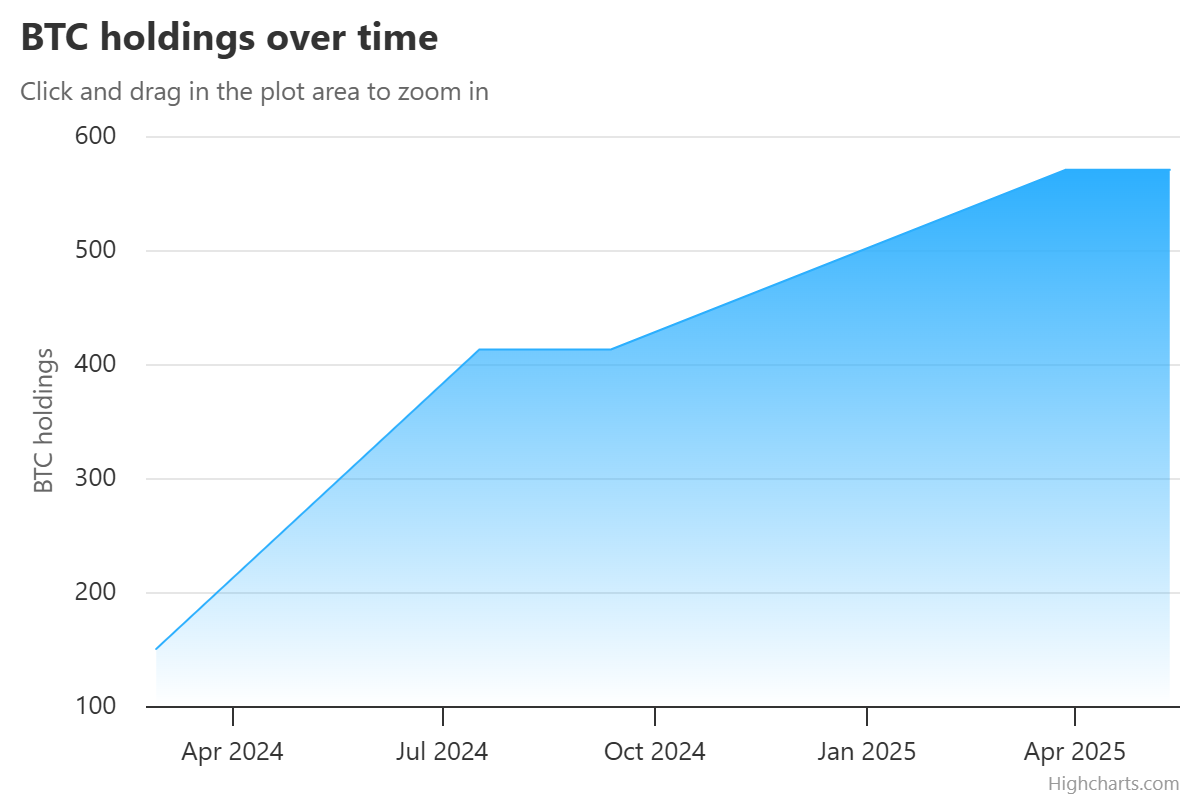

4. OranjeBTC (B3: OBTC3.SA)

Perbendaharaan Bitcoin murni · Pemegang Bitcoin perusahaan terbesar LATAM

Di mana Méliuz adalah bisnis fintech yang juga memegang Bitcoin, OranjeBTC adalah kebalikannya: sebuah perusahaan yang seluruh tujuannya adalah akumulasi Bitcoin.

Perusahaan terdaftar di B3 pada Oktober 2025 melalui merger terbalik dengan perusahaan pendidikan Intergraus, menandai debut publik pertama Brasil dari sebuah perusahaan yang model bisnisnya berpusat sepenuhnya pada akumulasi Bitcoin.

OranjeBTC saat ini memegang lebih dari 3.650 BTC dan mengumpulkan hampir $385 juta dalam Bitcoin, dengan dukungan dari investor terkenal termasuk Winklevoss bersaudara, Adam Back, FalconX, dan Ricardo Salinas.

Putaran pembiayaan senilai $210 juta dipimpin oleh Itaú BBA, cabang investasi bank terbesar Brasil, dalam pemungutan suara kepercayaan institusional yang signifikan.

Pada tahun 2026, OBTC3 telah jatuh sekitar 32% tahun-ke-saat ini, menjadikannya yang paling terpukul dari dua saham perbendaharaan Bitcoin Brasil. Saham mencapai level tertinggi sepanjang masa di 29,00 BRL pada hari pencatatannya (7 Oktober 2025) dan terendah sepanjang masa di 6,06 BRL pada Februari 2026.

Saat ini diperdagangkan sekitar 7.06 BRL, diskon besar untuk debutnya, tetapi yang sangat mencerminkan kemunduran Bitcoin sendiri dari level puncak.

OranjeBTC adalah nama yang paling tidak stabil dalam daftar ini dan harus diperlakukan sebagai kendaraan Bitcoin beta tinggi. Likuiditas lebih tipis dari nama yang sudah mapan.

Apa yang harus ditonton

- Lintasan Bitcoin per saham.

- Setiap kenaikan modal atau pembelian BTC baru.

- Potensi ambisi pencatatan internasional.

- Bagaimana diskon/premi nilai aset bersih nilai pasar (MNav) berkembang relatif terhadap harga Bitcoin.

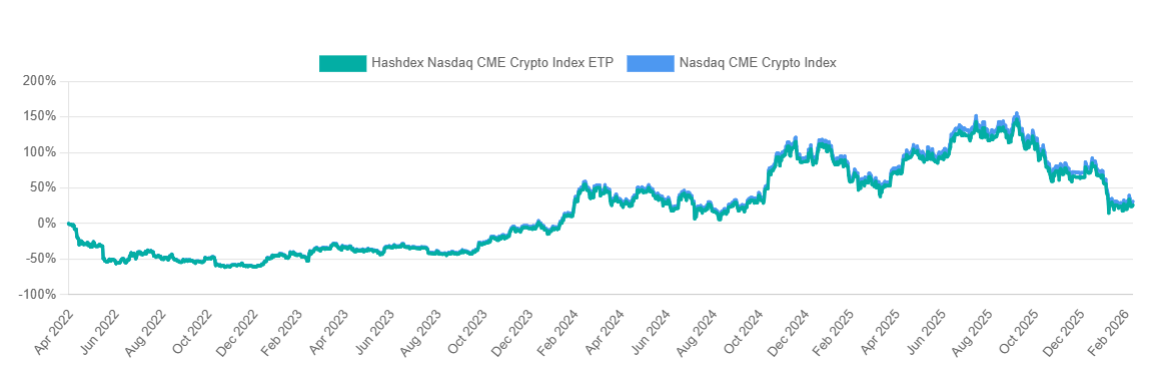

5. Hashdex — HASH11 (B3: HASH11)

Manajemen Aset Crypto · Penerbit ETF kripto terkemuka di Brasil

Hashdex menawarkan jenis paparan kripto yang berbeda. Alih-alih neraca perusahaan atau strategi bisnis tunggal, HASH11 adalah sekeranjang aset kripto yang terdiversifikasi yang dibungkus dalam keakraban struktur ETF Brasil yang diatur.

Brasil menjadi tuan rumah 22 ETF yang menawarkan eksposur penuh atau sebagian ke aset kripto, dengan dana Hashdex menarik 180.000 investor dan volume transaksi harian rata-rata R$50 juta.

Hashdex meluncurkan XRP ETF spot pertama di dunia (XRPH11) di B3 Brasil pada April 2025, melacak Indeks Harga Referensi Nasdaq XRP dan mengalokasikan setidaknya 95% aset bersih ke XRP.

Perusahaan juga mengoperasikan ETF aset tunggal untuk Bitcoin (BITH11), Ethereum (ETHE11) dan Solana (SOLH11), bersama dana indeks multi-aset andalannya HASH11.

Pada pertengahan 2025, Hashdex meluncurkan Bitcoin/Gold ETF hibrida (GBTC11) yang secara dinamis menyesuaikan alokasi antara dua aset.

Bagi investor yang menginginkan eksposur pasar kripto yang terdiversifikasi daripada risiko aset tunggal, HASH11 adalah jalur yang paling mudah diakses melalui infrastruktur ekuitas yang diatur Brasil.

Namun, sebagai indeks kripto multi-aset, HASH11 masih tunduk pada kinerja pasar aset digital yang luas. Dan tidak seperti nama ekuitas dalam daftar ini, tidak ada bisnis operasi yang menciptakan nilai independen.

Apa yang harus ditonton

- Sentimen pasar Crypto secara luas.

- Potensi ekspansi produk Hashdex ke pasar AS.

- Pertumbuhan AUM seiring percepatan adopsi institusional di Brasil.

- Kinerja relatif HASH11 vs alternatif aset tunggal.

Apa yang harus ditonton selanjutnya

Infrastruktur institusional masih dalam babak awal — Grup Keuangan Crypto Deutsche Börse memasuki LATAM pada awal 2026, dan bursa lokal telah membuka lebih dari 200 pasangan perdagangan berdenominasi BRL sejak 2024. Kecepatan pembangunan itu akan mengatur nada untuk kelima nama.

Kemajuan regulasi di Brasil, Meksiko, dan Chili adalah pendorong utama untuk gelombang modal berikutnya. Kemunduran apa pun akan menghantam nama-nama beta yang lebih tinggi seperti OBTC3 dan CASH3 paling keras.

Volume stablecoin adalah sinyal real-time paling andal di kawasan ini. Meskipun terjadi perlambatan global pada awal 2025, LATAM masih mencatat volume perdagangan $16.2 miliar antara Januari dan Mei, naik 42% tahun-ke-tahun. Perhatikan apakah momentum itu bertahan — akselerasi ulang mengangkat kelima; pembalikan menekan mereka secara merata.

Dari infrastruktur AI hingga perawatan hewan peliharaan, semikonduktor, dan eksplorasi emas, berikut adalah lima kandidat teratas yang paling mungkin terdaftar di ASX pada tahun 2026.

Apa yang dimaksud dengan Initial Public Offering (IPO)?

1. Teknologi Firmus

Firmus Technologies sedang membangun infrastruktur pusat data bertenaga AI di Tasmania, dan mungkin salah satu perusahaan teknologi yang diposisikan paling strategis di Australia saat ini.

Firmus adalah Mitra Cloud Nvidia dan telah bergabung dengan pasar Lepton pembuat GPU. Perusahaan telah merancang platform Pabrik AI modular dan cair di mana-mana untuk berkembang dengan arsitektur terbaru Nvidia, termasuk jaringan Ethernet Nvidia Spectrum-X.

Kenaikan pada September 2025 sebesar A$330 juta ditutup pada penilaian pasca-uang sebesar A$1.85 miliar untuk perusahaan. Pada November 2025, setelah kenaikan A$500 juta lebih lanjut, penilaian itu telah naik tiga kali lipat menjadi kira-kira A$6 miliar.

Investasi A$100 juta berikutnya dari Maas Group pada awal 2026 mengkonfirmasi penilaian November. Firmus dilaporkan akan mempertimbangkan IPO ASX dalam 12 bulan ke depan dan, mengingat penilaian swasta A$6 miliar, setiap kenaikan publik diperkirakan akan jauh di atas A $1 miliar.

Dengan meningkatnya permintaan Australia untuk kapasitas komputasi AI yang berdaulat dan iklim dingin Tasmania dan keunggulan energi terbarukan untuk operasi pusat data skala besar, Firmus berdiri sebagai salah satu kandidat IPO ASX skala terbesar pada tahun 2026.

Namun, meskipun minat pasar terhadap Firmus tampaknya tumbuh, waktu adalah segalanya ketika datang ke IPO. Perhatikan konfirmasi waktu IPO yang tepat, sentimen pusat data AI, dan apakah Nvidia memberi sinyal memperdalam keterlibatannya sebagai investor jangkar strategis pasca-listing.

2. Rokt

Rokt yang didirikan di Sydney telah diam-diam menjadi salah satu perusahaan teknologi swasta paling berharga di Australia. Platform adtech e-commerce yang bertujuan membantu merek memonetisasi “momen transaksi” sekarang dihargai ~US$7,9 Milyar.

Lembar syarat yang disiapkan oleh MA Financial memproyeksikan jalan keluar harga saham US$72 di bawah skenario kasus dasar, ketika saham dibebaskan dari escrow pada November 2027.

Rokt diperkirakan berpotensi masuk daftar ganda di AS dan di ASX pada tahun 2026, mungkin segera setelah paruh pertama tahun ini. IG Struktur yang paling banyak dibahas adalah listing Nasdaq utama dengan struktur ASX CDI (CHESS Depositary Interest) untuk investor Australia, bukan daftar ganda penuh.

Pendapatan Rokt untuk tahun yang berakhir Agustus 2025 diproyeksikan sebesar US$743 juta (naik 48% tahun-ke-tahun), dengan perkiraan EBITDA sebesar US $100 juta dan margin laba kotor sekitar 43%. Saat ini diproyeksikan untuk melewati tonggak pendapatan tahunan $1 miliar pada Agustus 2026.

Amazon, Live Nation, dan Uber semuanya dilaporkan sebagai pelanggan Rokt, dan perusahaan telah berkembang pesat di Amerika Utara dan Eropa.

Apakah Rokt memilih listing Nasdaq utama dengan struktur CDI ASX, atau daftar ganda penuh, dapat secara signifikan mempengaruhi likuiditas dan akses investor lokal.

3. Greencross

Greencross, bisnis di belakang Petbarn, City Farmers, dan Greencross Vets, sedang bersiap untuk masuk kembali ASX setelah diswadangkan oleh perusahaan ekuitas swasta AS TPG pada tahun 2019.

TPG saat ini memiliki 55% saham Greencross, sementara AustralianSuper dan Healthcare of Ontario Pension Plan (HOOPP) memegang 45% sisanya.

Perusahaan melaporkan pendapatan sebesar A $2 miliar untuk tahun keuangan 2025, peningkatan sederhana dari A $1.95 miliar pada tahun 2024. TPG membayar A$675 juta dalam nilai ekuitas untuk bisnis pada tahun 2019; ia menjual 45% saham pada tahun 2022 dengan penilaian lebih dari A $3,5 miliar. IPO yang diusulkan menyiratkan penilaian lebih dari A$4 miliar.

TPG menargetkan penawaran umum perdana setidaknya A$700 juta. IPO akan menandai kembalinya Greencross ke ASX setelah absen delapan tahun. Ukuran kenaikan TPG yang relatif kecil menunjukkan perusahaan mengandalkan kinerja aftermarket yang kuat sebelum sepenuhnya keluar.

Pengumuman garis waktu keluar TPG masih menjadi pengawasan apakah IPO 2026 ada di kartu. Dan apakah perusahaan mengejar IPO tradisional atau penjualan perdagangan, yang tetap menjadi jalur alternatif.

4. Morse Mikro

Morse Micro adalah perusahaan semikonduktor yang berbasis di Sydney yang mengembangkan chip Wi-Fi HaLow yang dirancang untuk aplikasi IoT di bidang pertanian, logistik, kota pintar, dan pemantauan industri.

Morse Micro mengadakan putaran Seri C pada September 2025, mengumpulkan US $88 juta, diikuti pada November 2025 oleh kenaikan pra-IPO US $32 juta, sehingga total pendanaan menjadi lebih dari A$300 juta.

Ini menargetkan daftar ASX dalam 12-18 bulan ke depan. Seri C dipimpin oleh raksasa chip Jepang MegaChips dan National Reconstruction Fund Corporation.

Koneksi perangkat IoT global diperkirakan akan melebihi 30 miliar pada tahun 2030, dan Morse Micro akan menjadi perusahaan semikonduktor murni langka yang terdaftar di ASX, yang dapat menarik minat signifikan dari manajer dana yang berfokus pada teknologi.

Traksi Pendapatan Morse Micro dengan mitra perangkat keras tingkat satu sebelum pencatatan adalah sebuah arloji, dan apakah perusahaan mencari listing AS bersamaan mengingat kedalaman selera investor semikonduktor AS.

5. Sumber Daya Bison

Bison Resources adalah penjelajah emas dan logam mulia yang berfokus pada AS yang baru didirikan saat ini di tengah IPO ASX.

Penawaran ditutup pada 20 Maret 2026, dengan listing ASX ditargetkan untuk pertengahan April 2026. Pada kapitalisasi pasar indikatif A$13,25 juta dengan berlangganan penuh, Bison adalah nama paling spekulatif dalam daftar ini dengan margin yang signifikan.

Perusahaan ini memegang empat proyek eksplorasi di timur laut Nevada, dalam Carlin Trend (salah satu sabuk penghasil emas paling produktif di dunia), bertanggung jawab atas sekitar 75% dari produksi emas AS.

IPO berupaya meningkatkan A $4,5 menjadi A $5,5 juta (22,5 hingga 27,5 juta saham pada A$0,20 per saham). Tim ini memiliki pengalaman sebelumnya di Sun Silver (ASX: SS1) dan Black Bear Minerals, memberikan rekam jejak dalam daftar pertambangan ASX junior di luar Nevada.

IPO Global: Apa IPO terbesar yang terjadi secara global pada tahun 2026?

Intinya

Kalender IPO Australia 2026 mencakup spektrum risiko penuh. Permainan infrastruktur AI yang didukung NVIDIA, platform e-commerce bernilai miliaran dolar, dan penjelajah emas junior dengan IPO-nya sudah berlangsung.

Setiap kandidat mencerminkan tahap kematangan yang berbeda dan profil investor yang berbeda. Bersama-sama, mereka menyarankan ASX dapat melihat suntikan yang berarti dari listing baru di seluruh sektor yang sebagian besar tidak ada di pasar lokal dalam beberapa tahun terakhir.

Langkah terbaru dalam minyak telah menempatkan nama-nama energi kembali dalam fokus. Selama enam bulan terakhir, Exxon Mobil dan Baker Hughes telah mengungguli minyak mentah Brent secara normal, Chevron tetap konstruktif secara luas, SLB telah tertinggal dari komoditas dan konsensus broker Woodside telah lebih terukur.

Ketika minyak mentah bergerak, dampaknya jarang tetap terkendali pada komoditas itu sendiri. Harga minyak yang lebih tinggi dapat mempengaruhi ekspektasi inflasi, biaya pengiriman dan margin perusahaan di seluruh ekonomi global.

Apa yang ditunjukkan oleh langkah terbaru

Ada tiga cara besar perusahaan dapat memperoleh manfaat dari harga minyak yang lebih kencang:

- Memproduksi minyak dan gas, dengan menjual komoditas dengan harga yang lebih tinggi

- Menyediakan jasa dan peralatan kepada produsen

- Mengangkut minyak ke seluruh dunia

Masing-masing nama di bawah ini mewakili salah satu jenis eksposur tersebut, dengan profil risiko yang berbeda ketika minyak mentah naik.

1. Exxon Mobil (NYSE: XOM)

Selama enam bulan terakhir, Exxon Mobil telah mengungguli minyak mentah Brent, dengan harga sahamnya naik hampir 35% dibandingkan dengan sekitar 30% untuk Brent. Pada 11 Maret 2026, keduanya diperdagangkan lebih dari 3% di bawah level tertinggi sepanjang masa, sementara Exxon tetap mendekati level tertinggi 52 minggu.

Exxon Mobil adalah salah satu perusahaan minyak terintegrasi terbesar di dunia, dengan eksposur yang mencakup eksplorasi, produksi, penyulingan, dan bahan kimia. Ketika harga minyak naik, bisnis hulu mungkin mendapat manfaat dari margin yang lebih luas, sementara skala dan diversifikasi dapat membantu melindungi bagian siklus yang lebih lemah.

Kinerja 6 bulan Exxon Mobil (XOM) vs Brent Crude

Konsensus analis: Beli

Menurut data TradingView, sentimen analis terhadap Exxon secara luas positif. Dari 31 analis yang dilacak, 15 menilai saham Strong Buy atau Buy, 13 menilai itu Hold, 1 menilai Sell dan 2 menilai Strong Sell.

Pandangan positif itu terkait dengan kekuatan neraca Exxon dan produksi margin yang lebih tinggi. Analis paling optimis memproyeksikan target harga 1 tahun setinggi US $183,00. Target harga rata-rata adalah US$145,00, yang berada sekitar 3,6% di bawah harga perdagangan saat ini.

2. Chevron (NYSE: CVX)

Chevron adalah perusahaan utama terintegrasi global lainnya yang telah mendapat manfaat dari pergerakan minyak mentah baru-baru ini yang lebih tinggi, dengan sahamnya diperdagangkan mendekati level tertinggi 52 minggu. Seperti Exxon, Chevron beroperasi di seluruh rantai nilai, termasuk produksi hulu, pemurnian dan pemasaran.

Akuisisi Chevron atas Hess yang telah selesai menambahkan Guyana dan aset hulu lainnya, yang dilihat oleh beberapa analis sebagai pendukung dari waktu ke waktu. Konon, dampak pendapatan tetap tunduk pada integrasi, pelaksanaan proyek dan risiko harga komoditas.

Kinerja Exxon Mobil vs Chevron, grafik 6 bulan

Konsensus analis: Beli

Chevron dipandang mirip dengan Exxon, dengan sentimen broker tetap konstruktif secara luas. Agregat TradingView terbaru menunjukkan 30 analis yang mencakup saham selama tiga bulan terakhir, dengan 17 menilai itu Strong Buy atau Buy, 11 di Hold, 1 di Sell dan 1 di Strong Sell.

Analis telah menyoroti portofolio Chevron yang beragam dan potensi kontribusi dari Hess, meskipun volatilitas harga komoditas dan risiko eksekusi mungkin membuat beberapa orang lebih berhati-hati.

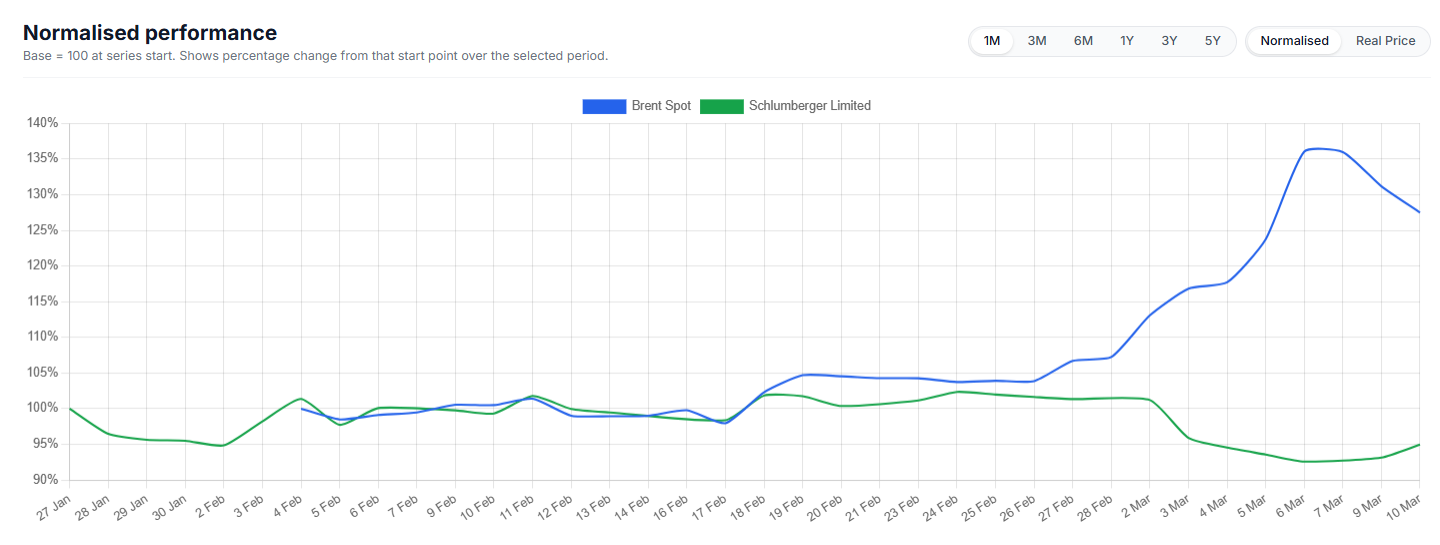

3. SLB (NYSE: SLB)

SLB, sebelumnya dikenal sebagai Schlumberger, adalah salah satu penyedia layanan ladang minyak dan teknologi terbesar di dunia. Ini memasok alat, peralatan, dan perangkat lunak yang membantu produsen menemukan, mengebor, dan menyelesaikan sumur dengan lebih efisien.

Selama enam bulan terakhir, SLB telah tertinggal dari minyak mentah Brent, dengan perdagangan harga saham dalam kisaran yang lebih tajam dan tetap di bawah puncaknya baru-baru ini. Itu menunjukkan latar belakang minyak yang lebih kuat belum sepenuhnya tercermin dalam harga saham.

Pola itu tidak biasa bagi perusahaan jasa ladang minyak, di mana keputusan pengeluaran pelanggan sering mengikuti pergerakan dalam komoditas yang mendasarinya daripada bergerak seiring dengan mereka. Setiap peringkat ulang di masa depan akan tergantung pada faktor-faktor termasuk pengeluaran modal produsen, waktu kontrak, harga layanan, aktivitas lepas pantai dan kondisi pasar yang lebih luas. Harga minyak yang lebih kuat seharusnya tidak diasumsikan secara otomatis diterjemahkan ke dalam harga saham SLB yang lebih kuat.

Minyak mentah SLB vs Brent, kinerja normal 6 bulan

Konsensus: Beli

Menurut data TradingView, konsensus analis pihak ketiga tentang SLB adalah Beli. Dari 33 analis yang meliput saham, 27 menilai Strong Buy atau Buy, 4 menilai Hold dan 2 menilai Sell atau Strong Sell.

Itu menunjukkan sentimen broker yang konstruktif, meskipun kesenjangan antara harga minyak dan kinerja harga saham SLB baru-baru ini menunjukkan investor mungkin masih menginginkan bukti yang lebih jelas tentang peningkatan permintaan layanan dan penetapan harga sebelum saham sepenuhnya mencerminkan latar belakang komoditas yang lebih kuat.

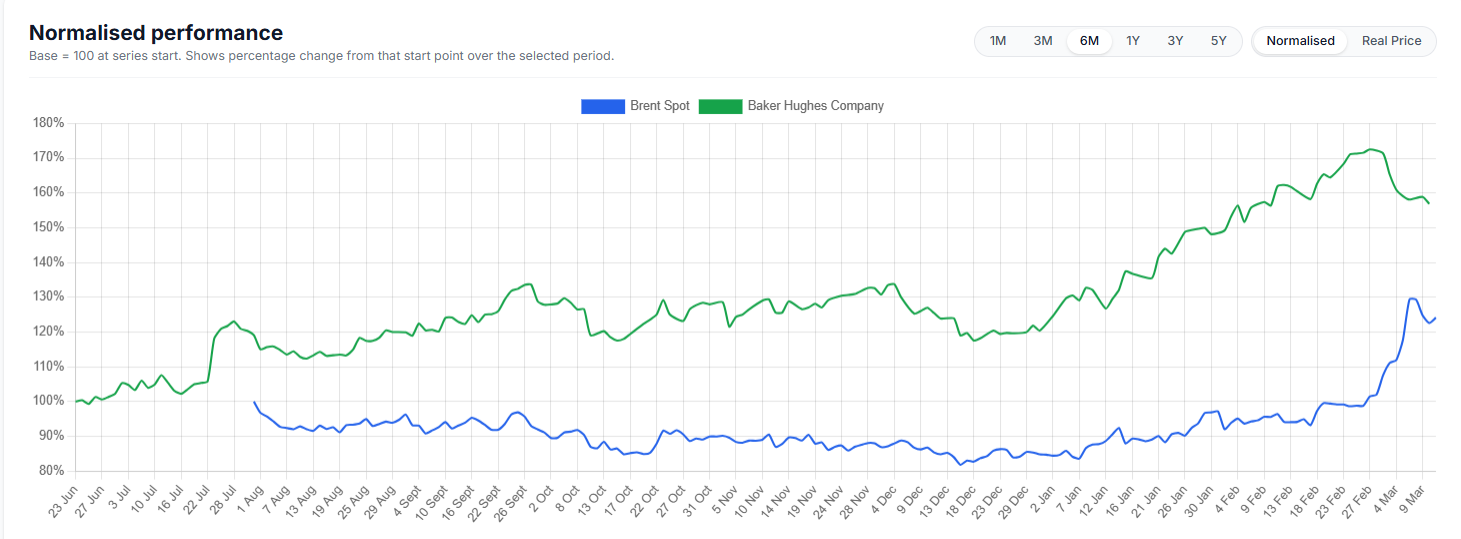

4. Baker Hughes (NASDAQ: BKR)

Baker Hughes adalah penyedia layanan dan peralatan ladang minyak utama lainnya, dengan eksposur tambahan ke segmen industri seperti LNG dan infrastruktur listrik. Bahkan ketika harga minyak tidak berada pada titik tertinggi yang ekstrim, kemajuan dalam teknologi pengeboran dan biaya impas yang lebih rendah telah membantu menjaga banyak permainan serpih menguntungkan, mendukung permintaan akan layanannya.

Perusahaan juga telah digambarkan sebagai posisi yang baik karena neraca dan eksposurnya terhadap aktivitas eksplorasi dan produksi yang sedang berlangsung. Dalam periode harga minyak yang lebih tinggi, atau bahkan stabil ke perusahaan, campuran layanan dan teknologi energi dapat menciptakan beberapa pendorong pendapatan.

Selama enam bulan terakhir, Baker Hughes secara material mengungguli minyak mentah Brent secara normal. Brent diperdagangkan dalam kisaran yang jauh lebih ketat untuk sebagian besar periode sebelum bergerak lebih tinggi akhir-akhir ini, sementara BKR naik lebih mantap dan mencapai keuntungan kumulatif yang jauh lebih kuat. Itu menunjukkan harga saham BKR diuntungkan tidak hanya dari latar belakang minyak, tetapi juga dari optimisme khusus perusahaan dan dukungan yang lebih luas untuk layanan ladang minyak dan nama teknologi energi.

Minyak mentah BKR vs Brent, kinerja normal 6 bulan

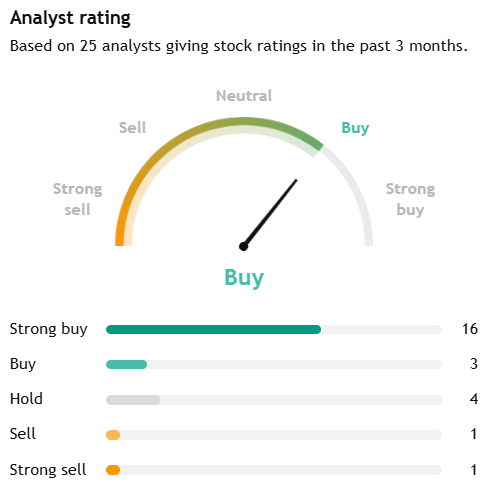

Konsensus analis: Beli

Menurut data TradingView, Baker Hughes dikategorikan sebagai Strong Buy. Berdasarkan 25 analis yang memberikan peringkat selama tiga bulan terakhir, 16 menilai saham Strong Buy, 3 menilai itu Beli, 4 menilai itu Hold, 1 menilai Sell dan 1 menilai Strong Sell.

Secara keseluruhan, sentimen broker terhadap Baker Hughes secara luas positif, dengan lebih dari tiga perempat analis penutupan menilai saham baik Strong Buy atau Buy, sementara sebagian besar sisanya berada di Hold. Pandangan analis yang mendukung itu tampaknya mencerminkan paparan BKR terhadap layanan ladang minyak tradisional dan pasar teknologi energi dan industri yang lebih luas, termasuk infrastruktur LNG.

5. Energi Woodside (ASX: WDS)

Woodside Energy memberikan daftar produsen yang berbasis di Australia dengan eksposur signifikan ke pasar LNG dan minyak. Pendapatannya terkait erat dengan harga komoditas yang direalisasikan, yang membuat saham sensitif terhadap perubahan harga minyak mentah dan gas, serta permintaan energi global yang lebih luas.

Dibandingkan dengan beberapa nama energi AS yang lebih besar, sentimen broker terhadap Woodside tampak lebih terukur. Investor menyeimbangkan eksposur LNG global perusahaan dan leverage terhadap harga energi yang lebih kuat terhadap harga realisasi baru-baru ini yang lebih lunak, risiko proyek dan eksekusi, serta tekanan regulasi dan dekarbonisasi jangka panjang.

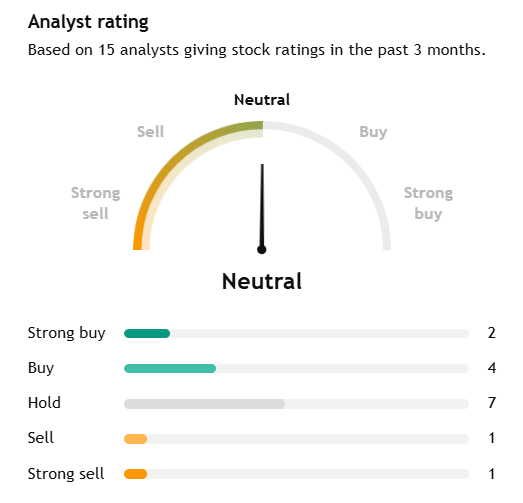

Konsensus analis: Tahan

Menurut data TradingView, Woodside dinilai Neutral/Hold. Dari 15 analis, 2 menilai itu Strong Buy, 4 menilai Beli, 7 menilai Hold, 1 menilai Sell dan 1 menilai Strong Sell.

Target harga rata-rata 12 bulan adalah A $29.20 versus harga saat ini sekitar A $30.28, menyiratkan penurunan sekitar 3.6%. Dibandingkan dengan nama energi AS yang lebih besar dalam daftar ini, itu menunjukkan pandangan broker yang lebih hati-hati.

6. Operator tanker minyak global

Perusahaan tanker minyak dapat memperoleh manfaat ketika harga minyak yang lebih kencang, perubahan kebijakan OPEC+ dan ketegangan geopolitik meningkatkan pengiriman jarak jauh dan mengganggu rute perdagangan biasa. Ketika volume minyak bergerak lebih jauh, permintaan 'tonne-mil' dapat mendukung tarif harian kapal tanker dan profitabilitas bahkan ketika pasar energi yang lebih luas tidak stabil.

Konsensus analis: N/A

Ini adalah kategori industri yang lebih luas daripada satu saham yang diperdagangkan secara publik, jadi tidak ada konsensus broker tunggal untuk dikutip. Pandangan analis perlu dinilai di tingkat perusahaan, seperti Frontline plc (FRO), Euronav (EURN) atau Scorpio Tankers (STNG).

Secara lebih luas, sektor ini bersifat siklus. Manfaat apa pun dari pasar pengiriman yang lebih ketat dapat berbalik jika rute menjadi normal, tarif pengiriman turun atau pasokan meningkat.

Risiko dan kendala

Harga minyak yang lebih tinggi tidak menghilangkan risiko untuk nama-nama ini.

- Jika harga naik terlalu jauh, terlalu cepat, penghancuran permintaan dan respons kebijakan dapat membebani pendapatan di masa depan.

- Keputusan politik dari OPEC+ atau produsen utama lainnya dapat membalikkan reli dengan meningkatkan pasokan.

- Perusahaan jasa dan kapal tanker sangat siklis. Ketika siklus berubah, daya penetapan harga dapat memudar dengan cepat.

- Masalah khusus perusahaan, termasuk pelaksanaan proyek, penetapan harga realisasi dan pengeluaran modal, masih penting.

Secara keseluruhan, nama-nama ini mungkin mendapat manfaat dari harga minyak yang lebih kuat, tetapi mereka juga membawa risiko spesifik sektor, geopolitik, dan tingkat perusahaan yang patut mendapat perhatian ketat.

Pengamatan pasar utama

- Woodside menyediakan eksposur LNG dan minyak, meskipun sentimen broker saat ini lebih netral daripada untuk nama-nama AS yang lebih besar.

- Operator kapal tanker mungkin mendapat manfaat ketika pasar angkutan mengencang, meskipun perdagangan itu tetap sangat siklis dan bergantung pada rute.

- SLB dan Baker Hughes mungkin mendapat manfaat jika harga minyak yang lebih kuat diterjemahkan ke dalam lebih banyak kegiatan pengeboran dan penyelesaian, tetapi respons harga saham beragam.

- Exxon Mobil dan Chevron menawarkan eksposur langsung ke margin hulu yang lebih kuat, didukung oleh diversifikasi operasi.

Referensi dalam artikel ini untuk Exxon Mobil, Chevron, SLB, Baker Hughes, Woodside, operator tanker, peringkat konsensus analis dan target harga disertakan hanya untuk komentar pasar umum dan bukan merupakan rekomendasi atau penawaran sehubungan dengan produk keuangan atau keamanan apa pun. Data pihak ketiga, termasuk peringkat konsensus dan harga target, dapat berubah tanpa pemberitahuan dan tidak boleh diandalkan secara terpisah. Eksposur energi dan pengiriman bersifat siklus dan dapat dipengaruhi secara material oleh volatilitas harga komoditas, penetapan harga yang direalisasikan, perubahan produksi, pelaksanaan proyek, gangguan geopolitik, kondisi pasar pengiriman, perkembangan peraturan, dan pergeseran sentimen investor. Setiap pandangan tentang calon penerima manfaat dari harga minyak yang lebih tinggi tunduk pada ketidakpastian yang signifikan.