Berita & analisis pasar

Tetap selangkah lebih maju di pasar dengan wawasan ahli, berita, dan analisis teknikal untuk memandu keputusan trading Anda.

Jadi inilah masalahnya: musim pendapatan AS April tiba di pasar yang masih terasa sama sekali tidak normal. Seperti yang dijelaskan GO Markets di Buku pedoman pendapatan AS global: Panduan penting untuk pedagang, periode pelaporan ini mendarat setelah perubahan nyata dalam apa yang dipedulikan pasar. Ini bukan lagi hanya tentang mengejar pertumbuhan dengan biaya berapa pun. Ini tentang apa yang dikatakan angka-angka di bawah permukaan.

Dan pada tahun 2026, sinyal-sinyal itu bertabrakan dengan latar belakang gesekan tinggi:

- Konflik geopolitik: Ketegangan yang sedang berlangsung di Timur Tengah

- Kejutan pasokan minyak: Minyak mentah Brent di atas US $100

- The Fed: Bank Sentral Masih Terkena Inflasi

Pivot daya tahan

Ya, AI masih menjadi cerita utama pasar tetapi masih mesin mencolok yang mendapatkan sebagian besar perhatian. Tapi di bawahnya, ada langkah yang lebih tenang menuju perusahaan yang terlihat dibangun untuk bertahan lebih baik ketika kondisinya semakin sulit.

Ketika tarif tidak pasti dan pasar energi berada di bawah tekanan, nama-nama seperti JPMorgan Chase dan kontraktor pertahanan utama mulai membawa lebih banyak bobot. Mereka tidak menggantikan narasi AI, melainkan, mereka menjadi bagian dari cara pedagang membaca selera risiko, daya tahan pendapatan dan, pada akhirnya, di mana pasar mencari sesuatu yang lebih solid untuk dipertahankan.

Jika Anda telah mengamati pasar selama setahun terakhir, Anda akan memperhatikan bahwa era “pertumbuhan dengan biaya berapa pun” telah secara efektif mencapai tembok. Siklus pendapatan April 2026 tiba pada saat fokus pasar telah mengalami reorientasi struktural. Ini bukan hanya tentang laporan laba rugi lagi. Ini tentang sinyal yang ada di belakang mereka.

Dengan ketidakpastian suku bunga yang masih ada dan guncangan geopolitik mendorong minyak di atas US $100, pedoman telah bergeser dari hype AI menuju ketahanan kelembagaan dan industrialisasi komputasi. Bagi pedagang di Australia, Asia dan Amerika Latin, hasil ini dapat bertindak sebagai cincin suasana hati untuk selera risiko global dan supercycle keamanan yang muncul.

Mengapa BMO dan AMC penting

Hasil BMO mencapai sebelum pasar kas AS dibuka, sehingga penemuan harga terjadi dalam perdagangan pra-pasar di mana likuiditas lebih tipis dan pergerakan dapat dilebih-lebihkan. Hasil AMC mencapai setelah penutupan, yang berarti reaksi dikompresi ke jendela pra-pasar pendek keesokan paginya. Memahami jendela mana yang dilaporkan perusahaan Anda sama pentingnya dengan memahami apa yang dilaporkannya.

Perlu ditanyakan: Apakah perdagangan yang jelas sudah dihargai untuk kesempurnaan?

Tahun 2026 terbentuk sebagai tahun pembuktian. Perusahaan yang menghabiskan banyak uang untuk AI selama dua tahun terakhir sekarang diminta untuk menunjukkan pengembaliannya. Pasar tidak lagi menghargai pengumuman investasi AI. Ini menghargai bukti hasil pendapatan yang digerakkan oleh AI.

Pertanyaan pembingkaian yang lebih baik untuk setiap hasil adalah ini: apakah Anda bereaksi terhadap judul, atau apakah Anda menilai peran perusahaan dalam rantai pasokan AI fisik atau sebagai lindung nilai volatilitas potensial? Itu adalah tugas analitis yang sangat berbeda, dan mereka cenderung menghasilkan keputusan penentuan posisi yang sangat berbeda.

Mulailah dengan apa yang sebenarnya terjadi pada pasar FX menjelang April: ada guncangan geopolitik dan pasokan minyak dari Timur Tengah berada di bawah tekanan. Reaksi langsung di seluruh pasar mata uang adalah yang telah dilihat pedagang sebelumnya: uang bergerak menuju keamanan, menuju imbal hasil, dan menjauh dari apa pun yang tampak terpapar gangguan.

Arus safe-haven memenuhi divergensi hasil

Dolar AS mendapat manfaat dari kedua kekuatan itu sekaligus. Ini adalah tempat yang aman dan juga membawa keuntungan hasil yang tidak dapat ditandingi oleh sebagian besar rekan-rekannya saat ini. Franc Swiss mengambil beberapa luapan dari penghindaran risiko Eropa. Yen, yang dulunya menarik arus safe-haven hampir secara otomatis, terjebak dalam situasi yang berbeda sama sekali di mana kesenjangan hasil terhadap dolar sekarang begitu luas sehingga logika safe-haven telah digantikan oleh logika carry.

Mata uang yang mengalami bulan terberat adalah yang terjebak di tengah: sensitif terhadap risiko, terkait komoditas, atau menjalankan suku bunga kebijakan yang tidak dapat bersaing. Dolar Selandia Baru adalah contoh paling jelas sementara dolar Australia adalah cerita yang lebih berantakan. Di bawah semua itu adalah penetapan harga ulang ekspektasi penurunan suku bunga 2026 yang sekarang dinilai kembali oleh bank sentral di beberapa negara.

Penggerak terkuat: Dolar AS (USD)

Dolar AS menghabiskan sebagian besar tahun 2025 secara bertahap kehilangan tanah karena Fed memangkas suku bunga dan seluruh dunia mengejar ketinggalan. Cerita itu terhenti dengan keras pada akhir Maret. Konflik Iran mengubah kalkulus, dan dolar menegaskan kembali dirinya dengan cara yang mencerminkan sesuatu yang nyata tentang posisi strukturalnya di pasar global.

AS mengekspor minyak dan ketika harga energi naik, itu adalah perbaikan syarat perdagangan, bukan kejutan istilah perdagangan. Sebagian besar mata uang utama dolar berada di sisi lain dari persamaan itu. Tambahkan kisaran suku bunga kebijakan 3,50% hingga 3,75% yang sekarang terlihat terkunci lebih lama, dan keuntungan dolar bersifat siklus dan struktural pada saat yang bersamaan. Indeks Dolar AS (DXY) telah kembali ke level 100 tetapi Pertanyaan menuju April adalah apakah itu bertahan di sana atau mendorong lebih jauh.

Penggerak terlemah: Dolar Selandia Baru (NZD)

Jika Anda ingin merancang mata uang yang akan berjuang di lingkungan saat ini, NZD cocok dengan brief hampir sempurna. Ini sensitif terhadap risiko. Ini terkait dengan komoditas. Ini menjalankan suku bunga kebijakan 2,25%, yang berada di bawah Fed dan sekarang di bawah RBA juga. Selandia Baru juga merupakan importir energi, sehingga kenaikan harga minyak menghantam neraca perdagangan dan prospek inflasi domestik pada saat yang bersamaan.

Tak satu pun dari hal-hal itu baru tetapi kombinasi dari semuanya sekaligus, dengan latar belakang dolar yang melonjak dan sentimen risiko yang luas, telah menekan NZD dengan cara yang sulit untuk diabaikan. Carry trade yang pernah membuat NZD menarik telah berbalik karena modal bergerak keluar, bukan masuk.

USD/JPY

USD/JPY adalah pasangan yang paling jelas menggambarkan apa yang terjadi ketika status safe-haven mata uang diganti oleh logika carry. Yen dulunya merupakan pelabuhan panggilan pertama bagi para pedagang yang mencari perlindungan selama tekanan geopolitik. Dinamika itu telah ditekan, dan alasannya sangat mudah: Anda melepaskan terlalu banyak hasil untuk menahan yen sekarang.

Suku bunga kebijakan Bank of Japan (BOJ) berada di 0,75% sementara Fed berada di 3,50% hingga 3,75% dan kesenjangan itu tidak mendorong aliran safe-haven. Ini mendorong pinjaman dalam yen dan penyebaran di tempat lain. Jadi sementara dolar naik karena risiko geopolitik, yen jatuh pada peristiwa yang sama. Bukan seperti itu seharusnya bekerja, tetapi begitulah cara kerja matematika ketika perbedaan hasil seluas ini.

USD/JPY berada di dekat 159, yang membuatnya tidak jauh dari level 160 yang secara konsisten ditandai oleh Kementerian Keuangan Jepang sebagai garis yang membutuhkan perhatian. Pertemuan BOJ pada 27 dan 28 April sekarang menjadi acara yang benar-benar langsung.

Data untuk ditonton selanjutnya

Empat acara menonjol sebagai katalis FX potensial paling jelas dalam minggu-minggu mendatang. Masing-masing memiliki saluran transmisi langsung ke ekspektasi suku bunga, dan ekspektasi suku bunga mendorong sebagian besar pergerakan FX saat ini.

Level dan sinyal kunci

Ini adalah titik referensi yang paling diperhatikan oleh para pedagang dan pembuat kebijakan. Masing-masing mewakili pemicu potensial untuk pergeseran posisi atau respons resmi.

Akses dunia FX yang lebih luas dan tetap fleksibel saat kondisi berubah.

Buka akun · Masuk

Inilah situasinya saat April dimulai. Perang mempengaruhi salah satu titik sengatan minyak paling penting di dunia. Minyak mentah Brent diperdagangkan di atas US $100. Dan Federal Reserve (Fed), yang menghabiskan sebagian besar tahun 2025 untuk merancang pendaratan lunak, sekarang menghadapi ancaman inflasi yang didorong lebih sedikit oleh upah, jasa atau ekonomi domestik, dan lebih banyak lagi oleh energi. Ia menyaksikan kejutan minyak.

Suku bunga Fed berada di 3,50% hingga 3,75%. Pertemuan Komite Pasar Terbuka Federal (FOMC) berikutnya adalah pada 28 dan 29 April dan pertanyaan kunci untuk pasar bukanlah apakah Fed akan memotong, apakah Fed dapat memotong, atau apakah kejutan energi mungkin telah menutup pintu itu untuk sebagian besar tahun 2026.

Sejumlah besar rilis data utama mendarat pada bulan April. Indeks harga konsumen (CPI) Maret, penggajian non-pertanian (NFP) dan perkiraan awal produk domestik bruto (PDB) Q1 adalah tiga yang paling penting. Tetapi pernyataan FOMC pada 29 April mungkin merupakan rilis yang menentukan nada untuk sisa tahun ini.

Pertumbuhan: Aktivitas bisnis dan permintaan

Pikirkan tentang seperti apa ekonomi AS yang akan datang tahun ini: belanja modal yang digerakkan oleh AI (capex) adalah bagian utama dari narasi pertumbuhan, niat investasi perusahaan tampak kuat dan Undang-Undang Bill One, Big, Beautiful sudah ada dalam campuran. Di atas kertas, kisah pertumbuhan tampak solid.

Kemudian situasi Selat Hormuz mengubah kalkulus. Bukan karena AS adalah importir energi bersih, bukan, dan isolasi struktural itu penting. Tetapi apa yang baik bagi produsen energi AS masih dapat menekan margin di tempat lain dan membebani permintaan global. Perkiraan produk domestik bruto (PDB) Q1 yang naik 30 April sekarang kemungkinan akan dibaca melalui dua lensa: seberapa kuat ekonomi sebelum guncangan, dan apa yang mungkin sinyalnya tentang kuartal mendatang.

Tenaga kerja: Gaji dan pekerjaan

Laporan pekerjaan Februari adalah, tergantung pada bagaimana Anda membacanya, baik blip atau tanda peringatan. Payroll non-pertanian (NFP) turun 92.000, pengangguran naik tipis menjadi 4,4% dan garis resmi adalah bahwa cuaca memainkan peran. Itu mungkin benar tetapi inilah yang juga terjadi. Pasar tenaga kerja tiba-tiba tampak sedikit kurang meyakinkan sebagai argumen utama untuk menjaga suku bunga tetap tinggi.

Laporan ketenagakerjaan 3 April untuk bulan Maret sekarang benar-benar konsekuensial. Kembali ke pertumbuhan gaji positif mungkin akan menenangkan saraf dan soft print kedua berturut-turut, terutama dengan latar belakang harga energi yang lebih tinggi, akan mulai membangun narasi yang sangat tidak nyaman bagi The Fed. Ini akan melihat pertumbuhan pekerjaan yang lebih lambat dan ancaman inflasi pada saat yang sama. Itu bukan tempat yang nyaman untuk berada.

Inflasi: CPI, PPI dan PCE

Inilah kebenaran yang tidak nyaman tentang di mana inflasi berada saat ini. Pengeluaran konsumsi pribadi inti (PCE), ukuran pilihan The Fed, sudah berjalan pada 3,1% tahun ke tahun di bulan Januari, sebelum kejutan minyak terjadi. The Fed belum sepenuhnya menyelesaikan masalah inflasi, melainkan memperlambatnya. Itu adalah hal yang berbeda.

Dan sekarang, di atas masalah inflasi yang tidak sepenuhnya terpecahkan, harga minyak telah bergerak tajam lebih tinggi. Harga energi dapat dimasukkan ke dalam indeks harga konsumen (CPI) dengan relatif cepat, melalui biaya bensin, transportasi dan logistik yang pada akhirnya dapat muncul dalam harga hampir semua hal. CPI 10 April untuk Maret mungkin merupakan rilis data tunggal paling penting bulan ini, itu adalah yang mungkin memberi tahu kita apakah kejutan energi sudah muncul dalam angka yang ditonton oleh Fed.

Kebijakan, perdagangan, dan pendapatan

April juga merupakan awal musim pendapatan AS, dan hasil kuartal ini membawa bobot yang tidak biasa. Investor telah menuangkan modal ke infrastruktur AI atas dasar bahwa pengembalian akan datang. Pertanyaannya adalah kapan. Dengan volatilitas geopolitik yang mendorong rotasi menjauh dari teknologi yang berorientasi pada pertumbuhan dan menuju energi dan pertahanan, pendapatan JPMorgan Chase 14 April akan dibaca sebanyak apa yang dikatakan manajemen tentang lingkungan makro maupun angka-angka itu sendiri.

Kemudian ada pertemuan FOMC pada 28 dan 29 April. Setelah data awal April, termasuk NFP, CPI dan indeks harga produsen (PPI), The Fed akan memiliki lebih dari cukup informasi untuk memperbarui bahasanya. Apakah itu menandakan bahwa penurunan suku bunga dapat tetap ditunda hingga 2026, atau apakah itu membiarkan pintu sedikit terbuka, mungkin merupakan komunikasi paling konsekuensial pada kuartal ini.

Volatilitas geopolitik telah mendorong investor untuk menilai kembali posisi pertumbuhan yang berat. Diperkirakan pembangunan infrastruktur AI senilai US$650 miliar juga berada di bawah pengawasan yang lebih ketat pada pengembalian investasi. Jika musim pendapatan mengecewakan di bidang itu, dan jika FOMC menandakan penahanan yang berkepanjangan, kombinasi tersebut dapat menguji selera risiko menuju Mei.

Rilis data besar AS ke depan? Tetap fokus.

Buka akun · Masuk

Pasar Asia-Pasifik mulai April dengan fokus pada bagaimana gangguan berkepanjangan di Selat Hormuz mempengaruhi inflasi, arus perdagangan, dan ekspektasi kebijakan. Rencana Lima Tahun ke-15 China mengalihkan perhatian ke kecerdasan buatan dan kemandirian teknologi, dengan efek lanjutan bagi rantai pasokan dan pertumbuhan regional. Jepang dan Australia menghadapi tantangan mengelola inflasi energi impor sambil mengukur seberapa jauh mereka dapat menormalkan kebijakan tanpa menggagalkan permintaan domestik.

Bagi para pedagang, campuran kenaikan harga energi dan perbedaan kebijakan dapat membuat volatilitas tetap tinggi di seluruh indeks dan mata uang regional.

China

Anggota parlemen di Beijing telah menyetujui Rencana Lima Tahun ke-15 (2026-2030), menempatkan kecerdasan buatan (AI) dan kemandirian teknologi di pusat agenda nasional. Pemerintah telah menetapkan target pertumbuhan 4,5% hingga 5,0% untuk tahun 2026, yang terendah dalam beberapa dekade, karena memprioritaskan kualitas pertumbuhan daripada kecepatan.

Jepang

Bank of Japan (BOJ) menghadapi tekanan yang meningkat untuk menormalkan kebijakan karena inflasi yang didorong oleh energi berisiko kebangkitan. Sementara harga konsumen tidak termasuk makanan segar melambat menjadi 1,6% pada bulan Februari, lonjakan harga minyak baru-baru ini dapat mendorong indeks harga konsumen (IHK) kembali menuju target 2% dalam beberapa bulan mendatang.

Australia

Perekonomian Australia tetap dalam keadaan divergensi dua kecepatan, dengan rumah tangga yang lebih tua meningkatkan pengeluaran sementara kelompok yang lebih muda menghadapi tekanan keterjangkauan yang signifikan. Menyusul kenaikan suku bunga Reserve Bank of Australia (RBA) menjadi 4.10% pada bulan Maret, pasar sangat fokus pada data inflasi mendatang untuk menilai apakah pengetatan tambahan mungkin diperlukan.

Lacak tema Asia-Pasifik dan

memantau gerakan saat mereka terbuka.

Buka akun · Masuk

With the Iran conflict reshaping energy markets, central banks turning hawkish, and gold in freefall despite the chaos, the safe haven playbook in 2026 is more complicated than ever.

Quick facts

- Gold has fallen more than 20% from its all-time high, despite an active war in the Middle East

- The Singapore dollar is near its strongest level against the USD since October 2014

- The Reserve Bank of Australia (RBA) hiked rates to 4.10% in March 2026 as Iran-driven oil prices push Australian inflation higher

1. Gold (XAU/USD)

Gold remains the most widely traded safe haven globally. It benefits from geopolitical stress, US dollar weakness, and negative real interest rate environments. However, its short-term behaviour in 2026 demands explanation.

Despite an active war in the Middle East, gold has sold off sharply. The likely cause is the Fed trimming its 2026 rate cut projections, citing hotter-than-expected producer inflation and Strait of Hormuz-driven oil prices creating inflation persistence.

Ultimately, gold's bull case rests on falling real yields and a weaker dollar, and right now neither condition is in place. Traders should be aware that during an inflationary supply shock like the one the Iran conflict has delivered, gold does not always behave as expected.

However, if you zoom out, the longer-term picture reinforces gold’s safe-haven status, ending 2025 as one of its strongest years on record.

Key variables to watch: US Federal Reserve guidance, real yields, and USD direction.

2. Japanese Yen (JPY)

The yen has long functioned as a safe-haven currency thanks to Japan's status as the world's largest net creditor nation. In times of stress, Japanese investors tend to repatriate capital, driving the yen higher.

However, that dynamic seems to have shifted in 2026 so far. The yen is down 6.63% YoY, near its weakest level since July 2024, and surging oil import costs are weighing on the currency.

The yen's safe-haven role has not disappeared, though. It tends to reassert itself during sharp equity selloffs and liquidity events. But in an oil-driven inflation shock, it faces structural headwinds.

Key variables to watch: BOJ rate decisions, US-Japan yield differentials, and any intervention signals from Japanese authorities.

3. Swiss Franc (CHF)

Switzerland's political neutrality, account surplus, and strong institutional framework make the franc a reflexive safe-haven currency. Unlike the yen, the CHF is holding up in the current environment, with the franc gaining against the dollar in 2026, and EUR/CHF remaining stable.

For traders across Europe and the Middle East, CHF is often the first port of call during stress events.

Key variables to watch: Swiss National Bank intervention language, European geopolitical developments, and global risk indices.

4. US Treasury Bonds (US10Y)

Under normal conditions, US government bonds are some of the deepest, most liquid safe-haven instruments in the world. But 2026 is not normal conditions…

Yields have been rising, not falling, meaning bond prices are moving in the wrong direction for anyone seeking safety.

When yields rise during a risk-off event, it signals the market is treating bonds as an inflation risk rather than a safety asset.

However, short-duration Treasuries like bills and 2-year notes are a different story. They may offer higher income with less duration risk than longer-dated bonds, which is why some investors use them more defensively in volatile periods.

Key variables to watch: Fed communication, CPI and PCE data, and whether the 10Y yield breaks above 4.50% or pulls back below 4.00%.

5. Australian Dollar vs. US Dollar (AUD/USD): inverse play

The Australian dollar is widely considered a risk-on currency, tied closely to global commodity demand and Chinese growth.

In risk-off environments, AUD/USD typically falls. A falling AUD/USD can serve as a leading indicator of broader global stress, which can be useful context for traders with regional exposure.

The RBA hiking cycle (two hikes since the start of 2026) is providing some floor under the AUD, but in a sustained global risk-off move, that support has limits.

Key variables to watch: RBA forward guidance, Chinese PMI data, iron ore prices, and oil's impact on Australian inflation expectations.

6. US Dollar Index (DXY)

The US dollar acts as the world's reserve currency and a reflexive safe haven during acute stress. When liquidity dries up, global demand for USD tends to spike regardless of the underlying trend.

Over the past 12 months, the dollar has lost ground as global confidence in US fiscal trajectory has wavered. But over the past month, it has firmed, supported by a hawkish Fed and elevated geopolitical risk.

In risk-off environments, the USD continues to attract safe-haven flows. However, rising oil prices can increase inflation risks, complicating Federal Reserve policy expectations.

Key variables to watch: Fed rate path, US inflation data, and global liquidity conditions.

7. Singapore Dollar (SGD)

Less discussed globally but highly relevant across Southeast Asia, the SGD is one of the most quietly resilient currencies in the current environment.

The Singapore dollar has advanced to near its highest level since October 2014, supported by safe haven flows and investors drawn to Singapore's AAA-rated bonds, a dividend-heavy stock market, and predictable government policies.

The MAS manages the SGD through a nominal effective exchange rate band rather than an interest rate, giving it a different character from other safe-haven currencies.

For traders with exposure to Indonesia, Malaysia, Thailand, Vietnam, and the broader ASEAN region, USD/SGD can act as a practical benchmark for regional risk appetite.

Key variables to watch: MAS policy band adjustments, regional trade flows, and USD/Asia dynamics more broadly.

8. Cash and Short-Duration Fixed Income

Sometimes, the most effective safe haven can be to simply reduce exposure. With central bank rates still elevated across major economies, cash and short-duration government bonds can offer a meaningful yield while sitting outside market risk.

The RBA raised the cash rate to 4.10% at its March meeting. The Bank of England held at 3.75%, while the ECB kept its deposit facility rate at 2.00% and main refinancing rate at 2.15%. Across all major economies, short-duration government paper is offering a real return for the first time in years.

In a volatile environment, capital preservation can sometimes matter more than return maximisation.

Key variables to watch: Central bank meeting calendars across all major economies, and any shifts in forward guidance on the rate path.

What to Watch Next

Fed inflation data. Core PCE is the single most important data point for gold, bonds, and the dollar right now. Any surprise in either direction could move all three simultaneously.

Yen intervention risk. The yen is near levels that have previously triggered action from Japanese authorities. Traders with Asia-Pacific exposure should monitor closely.

RBA's next move. With Australia now at 4.10% and inflation still above target, the question is whether the hiking cycle has further to run. The next RBA meeting is on 5 May.

Geopolitical trajectory. Any move toward de-escalation in the Middle East would quickly reduce safe haven demand and rotate capital back into risk assets. The reverse is equally true.

China's growth signal. A stronger-than-expected Chinese recovery could lift commodity currencies and reduce defensive positioning across Asia-Pacific.

The Longer-Term Lens

The 2026 environment is exposing that the effectiveness of safe haven assets depends on the type of shock, not just its severity.

An inflationary supply shock like the Iran conflict has delivered is one of the most difficult environments for traditional safe havens.

Gold falls as real yields rise. Bonds sell off as inflation expectations climb. Even the yen can weaken as Japan's import costs surge.

What has held up are assets with institutional credibility, managed frameworks, and deep liquidity regardless of macro conditions. The Swiss franc, Singapore dollar, and short-duration cash instruments fit that description better than gold or long bonds do right now.

In 2026, the question for traders is not "which safe haven?" It is "a safe haven from what?"

Jika Anda menghabiskan waktu melihat terminal perdagangan, Anda telah melihatnya. Judul berita pecah, garis grafik terputus, dan tiba-tiba semua orang bergegas menuju pintu keluar yang sama atau pintu masuk yang sama. Sepertinya kekacauan. Dalam praktiknya, seringkali merupakan rantai respons mekanis.

Ini penting karena beberapa alasan. Banyak pembaca menganggap cerita itu adalah perdagangan. Itu tidak. Ceritanya, apakah itu keputusan suku bunga, kejutan pasokan atau kehilangan pendapatan, adalah bahan bakar dan pedoman adalah mesinnya.

Di bawah ini adalah tujuh strategi inti yang sering digunakan dalam perdagangan kontrak untuk perbedaan (CFD). Dengan CFD, Anda tidak membeli aset yang mendasarinya. Anda berspekulasi tentang perubahan nilai. Itu berarti seorang pedagang dapat mengambil posisi panjang jika harga naik, atau posisi pendek jika turun.

Tujuh strategi yang harus dipahami terlebih dahulu

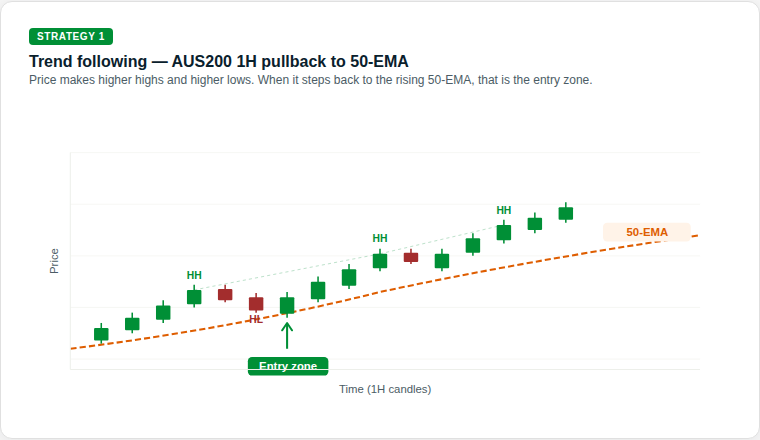

1. Mengikuti tren (permainan pendirian)

Trend follow bekerja pada gagasan bahwa pasar yang sudah bergerak dapat tetap bergerak sampai bertemu dengan hambatan struktural yang jelas. Beberapa pelaku pasar melihatnya sebagai pendekatan berbasis grafik karena berfokus pada arah yang berlaku daripada mencoba menyebut titik balik yang tepat.

Alasannya: Tujuannya adalah untuk mengidentifikasi bias arah yang jelas, seperti tertinggi yang lebih tinggi dan terendah yang lebih tinggi, dan mengikuti momentum itu daripada posisi melawannya.

Apa yang dicari pedagang: Rata-rata pergerakan eksponensial (EMA), seperti EMA 50 hari atau 200 hari, biasanya digunakan untuk menafsirkan kekuatan tren, meskipun indikator dapat menghasilkan sinyal palsu dan tidak dapat diandalkan dengan sendirinya.

Cara kerjanya: EMA 50-periode dapat bertindak sebagai level support dinamis yang naik seiring kenaikan harga. Dalam tren naik, beberapa pedagang mengawasi pasar untuk membuat level tertinggi baru yang lebih tinggi (HH), kemudian menarik kembali ke arah EMA sebelum bergerak lebih tinggi lagi. Setiap level rendah yang lebih tinggi (HL) mungkin menunjukkan pembeli masih memegang kendali.

Ketika harga menyentuh atau mendekati EMA 50-periode selama pullback itu, beberapa pedagang memperlakukan area itu sebagai zona keputusan potensial daripada mengasumsikan tren akan berlanjut secara otomatis.

Apa yang harus ditonton: Urutan HH dan HL adalah bagian dari bukti struktural suatu tren. Jika urutan itu rusak, misalnya jika harga turun di bawah HL sebelumnya, tren mungkin melemah dan pengaturan mungkin tidak lagi bertahan.

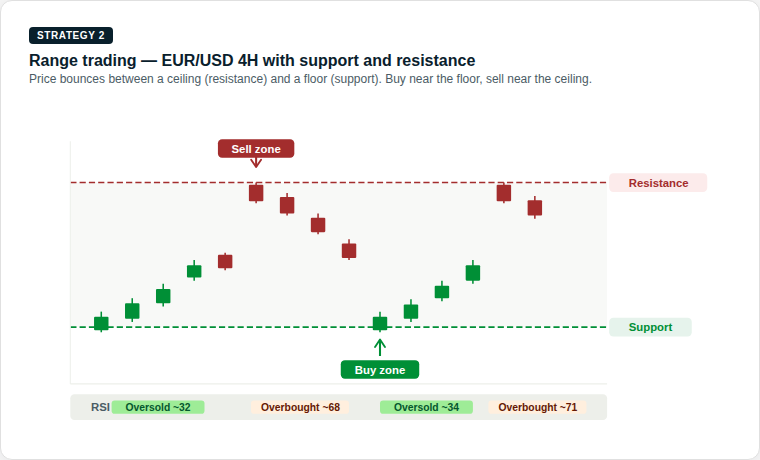

2. Range trading (permainan ping-pong)

Pasar dapat menghabiskan waktu lama bergerak ke samping. Itu menciptakan rentang, di mana pembeli dan penjual berada dalam keseimbangan sementara. Perdagangan rentang dibangun di sekitar perilaku ini, dengan fokus pada pergerakan di dekat bagian bawah dan atas kisaran yang ditetapkan.

Alasannya: Harga bergerak antara lantai, yang dikenal sebagai support, dan plafon, yang dikenal sebagai resistensi. Bergerak di dekat batas-batas tersebut dapat membantu menentukan lebar rentang.

Apa yang dicari pedagang: Beberapa pedagang menggunakan osilator seperti Relative Strength Index (RSI) untuk membantu menilai apakah aset terlihat overbuy atau oversold di dekat setiap batas.

Cara kerjanya: Level support adalah zona harga di mana minat beli secara historis cukup kuat untuk menghentikan pasar turun lebih jauh. Level resistensi adalah di mana tekanan jual secara historis mencegah kenaikan lebih lanjut.

Ketika harga mendekati support, beberapa pedagang mencari tanda-tanda potensi rebound. Ketika mendekati resistensi, mereka mencari tanda-tanda bahwa momentum mungkin memudar. Pembacaan RSI di bawah 35 dapat menunjukkan pasar oversold di dekat support, sementara pembacaan di atas 65 dapat menunjukkan bahwa pasar berada di atas pembelian di dekat resistensi.

Apa yang harus ditonton: Risiko utama dalam range trading adalah breakout, ketika harga mendorong secara tegas melalui kedua level dengan momentum yang kuat. Ini mungkin menandakan dimulainya tren baru dan menggunakan stop-loss tepat di luar kisaran pada setiap perdagangan dapat membantu mengelola risiko itu.

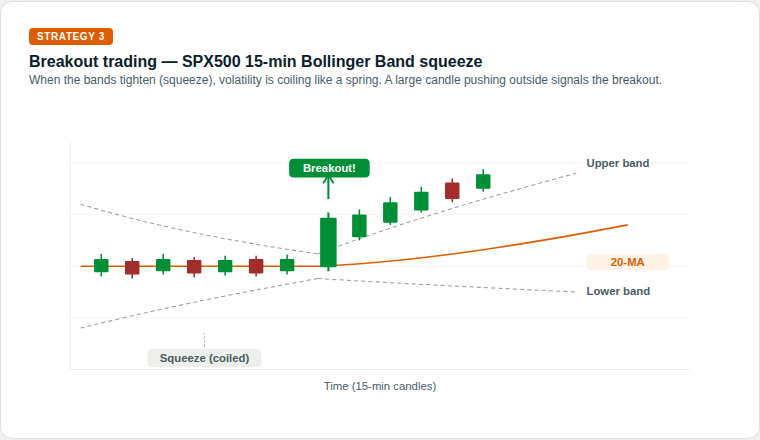

3. Breakouts (permainan pegas melingkar)

Akhirnya, setiap rentang berada di bawah tekanan. Terobosan terjadi ketika keseimbangan bergeser dan harga mendorong melalui support atau resistance. Pasar bergantian antara periode volatilitas rendah, di mana harga bergerak menyamping dalam kisaran yang ketat, dan ledakan volatilitas tinggi di mana harga dapat membuat pergerakan arah yang lebih besar.

Alasannya: Konsolidasi yang tenang terkadang dapat diikuti oleh ekspansi volatilitas yang lebih luas. Semakin ketat kompresi, semakin banyak energi yang dapat disimpan untuk langkah berikutnya.

Apa yang dicari pedagang: Bollinger Bands sering digunakan untuk menafsirkan perubahan volatilitas. Saat pita mengencang, tekanan terbentuk. Beberapa pelaku pasar melihat pergerakan di luar band sebagai tanda bahwa kondisi mungkin berubah.

Cara kerjanya: Bollinger Bands terdiri dari garis tengah, rata-rata pergerakan 20 periode, dan 2 pita luar yang berkembang atau berkontraksi berdasarkan volatilitas harga baru-baru ini. Ketika band-band menyempit dan saling berdekatan, tekanan, pasar menjadi sangat tenang.

Ini sering digambarkan sebagai pegas melingkar. Energi mungkin sedang berkembang, dan gerakan yang lebih tajam dapat mengikuti. Beberapa pedagang memperlakukan langkah pertama melalui pita luar sebagai petunjuk awal tentang arah, bukan sinyal definitif tersendiri.

Apa yang harus ditonton: Tidak setiap tekanan menyebabkan terobosan yang kuat. Terobosan palsu terjadi ketika harga bergerak sebentar di luar band, kemudian dengan cepat berbalik kembali ke dalam. Menunggu lilin menutup di luar band, alih-alih memasuki pertengahan lilin, dapat mengurangi risiko terjebak dalam gerakan yang salah.

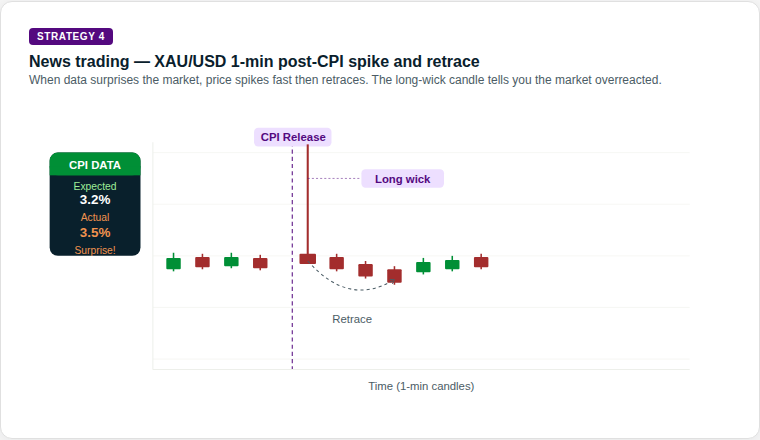

4. Perdagangan berita (permainan deviasi)

Ini adalah perdagangan yang digerakkan oleh peristiwa. Fokusnya adalah pada kesenjangan antara apa yang diharapkan pasar dan apa yang sebenarnya disampaikan oleh data atau judul. Rilis data ekonomi, seperti angka inflasi (IHK), laporan ketenagakerjaan dan keputusan bank sentral, dapat menyebabkan pergerakan tajam dan cepat di pasar keuangan.

Alasannya: Rilis berdampak tinggi, seperti data inflasi atau keputusan bank sentral, dapat memaksa repricing aset dengan cepat. Semakin besar kejutan relatif terhadap harapan, semakin besar pergerakannya.

Apa yang dicari pedagang: Pedagang sering menggunakan kalender ekonomi untuk melacak waktu. Beberapa fokus pada bagaimana pasar berperilaku setelah reaksi awal, daripada memperlakukan langkah pertama sebagai definitif.

Cara kerjanya: Sebelum berita, harga dapat bergerak dalam kisaran yang tenang dan ketat saat pedagang menunggu. Ketika data dirilis, jika pembacaan aktual berbeda secara signifikan dari ekspektasi konsensus, harga ulang dapat terjadi dengan cepat.

Emas, misalnya, dapat melonjak tajam pada pembacaan CPI yang berada di atas ekspektasi. Namun, lilin juga dapat mencetak sumbu atas yang sangat panjang, yang berarti harga mencapai lonjakan tertinggi tetapi kemudian ditolak dengan kuat. Penjual dapat masuk dengan cepat, dan harga dapat kembali. Pola spike-and-retrace ini adalah salah satu pengaturan yang lebih dikenal dalam perdagangan berita.

Apa yang harus ditonton: Arah dan ukuran lonjakan awal tidak selalu menceritakan kisah lengkapnya. Panjang sumbu dapat menawarkan petunjuk penting. Sumbu panjang mungkin menunjukkan gerakan awal ditolak, sementara sumbu yang lebih pendek setelah rilis data dapat menunjukkan gerakan arah yang lebih berkelanjutan.

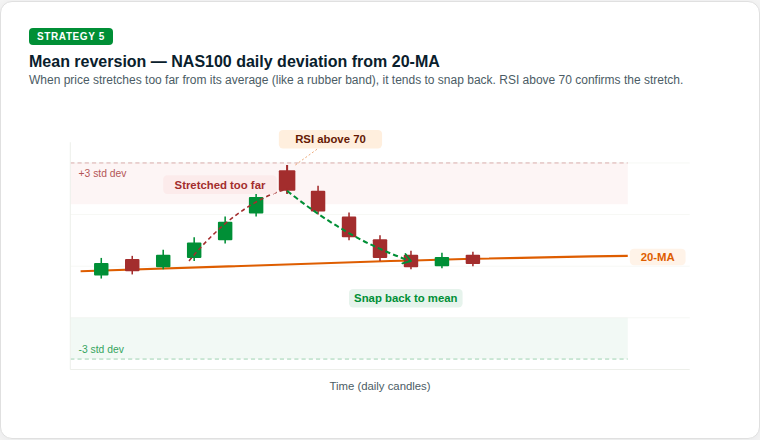

5. Pembalikan rata-rata (permainan karet gelang)

Harga terkadang bisa bergerak terlalu jauh, terlalu cepat. Pembalikan rata-rata dibangun di atas gagasan bahwa gerakan yang terlalu panjang dapat melayang kembali ke rata-rata historisnya, seperti karet gelang yang ditarik terlalu kencang, kemudian putus kembali.

Alasannya: Ini adalah pendekatan yang berlawanan. Ini mencari rentang optimisme atau pesimisme yang mungkin tidak berkelanjutan, dan posisi untuk kembali ke keseimbangan.

Apa yang dicari pedagang: Contoh umum adalah harga bergerak jauh dari rata-rata pergerakan 20 hari (MA) sementara RSI juga mencapai pembacaan ekstrem. Dalam pengaturan itu, pedagang memperhatikan pergerakan kembali ke rata-rata daripada kelanjutan menjauh darinya.

Cara kerjanya: MA 20-periode mewakili harga rata-rata pasar baru-baru ini. Ketika harga bergerak ke zona ekstrim, seperti lebih dari 3 standar deviasi di atas atau di bawah rata-rata itu, harga telah bergerak jauh dari tren baru-baru ini.

RSI di atas 70 dapat menunjukkan pasar membentang ke atas, sementara di bawah 30 dapat menunjukkan hal yang sama untuk sisi negatifnya. Beberapa pedagang reversi rata-rata menggunakan sinyal gabungan ini sebagai tanda bahwa kemunduran menuju MA 20-periode mungkin terjadi, daripada mengasumsikan pergerakan akan terus berlanjut.

Apa yang harus ditonton: Strategi reversi rata-rata dapat membawa risiko signifikan di pasar yang sedang tren. Pasar dapat tetap diperpanjang lebih lama dari yang diharapkan, dan posisi yang masuk melawan tren jangka pendek dapat menghasilkan penurunan besar. Ukuran posisi dan stop-loss yang jelas sangat penting.

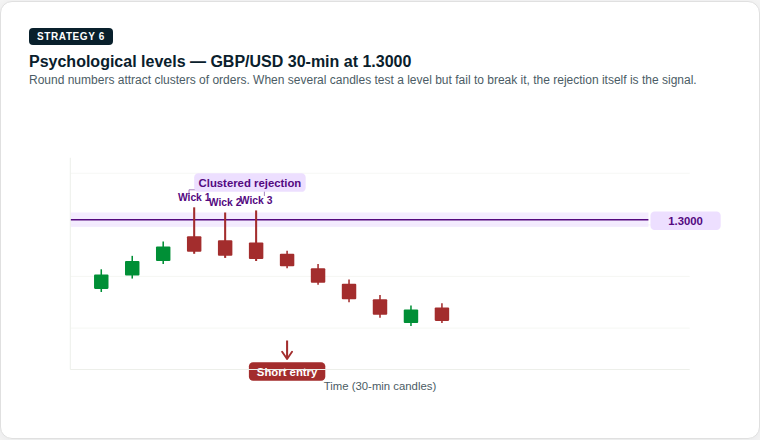

6. Tingkat psikologis (permainan tokoh besar)

Pasar didorong oleh orang-orang, dan orang cenderung fokus pada angka bulat. US $100, US $2.000 atau paritas 1.000 pada pasangan mata uang dapat bertindak sebagai magnet. Di pasar keuangan, tingkat harga tertentu dapat menarik jumlah aktivitas jual beli yang tidak proporsional, bukan karena analisis teknis saja, tetapi karena psikologi manusia.

Alasannya: Pesanan besar, stop-loss, dan level take-profit dapat mengelilingi angka-angka besar ini, yang dapat memperkuat dukungan atau resistensi. Perilaku yang memperkuat diri ini adalah salah satu alasan penolakan ini bisa menjadi bermakna bagi para pedagang.

Apa yang dicari pedagang: Pedagang sering memperhatikan bagaimana harga berperilaku saat mendekati angka bulat. Pasar mungkin ragu, menolak level atau menerobosnya dengan momentum. Beberapa penolakan sumbu pada tingkat yang sama dapat membawa lebih banyak bobot daripada satu penolakan.

Cara kerjanya: Ketika harga mendekati angka bulat dari bawah, beberapa pedagang memperhatikan sumbu atas yang panjang, garis vertikal tipis di atas badan lilin. Sumbu atas yang panjang berarti harga mencapai level itu, tetapi penjual melangkah masuk secara agresif dan mendorongnya kembali ke bawah sebelum lilin ditutup.

Satu penolakan sumbu mungkin penting. Tiga dalam satu cluster mungkin lebih signifikan. Beberapa pedagang menggunakan penolakan akumulasi ini sebagai bagian dari kasus untuk pengaturan pendek (jual) pada level itu.

Apa yang harus ditonton: Tingkat psikologis juga dapat bertindak sebagai magnet ke arah yang berlawanan. Jika harga menembus dengan keyakinan, level tersebut kemudian dapat bertindak sebagai dukungan. Penutupan yang menentukan di atas level, bukan hanya jeda sumbu, bisa menjadi tanda awal bahwa pengaturan penolakan tidak lagi bertahan.

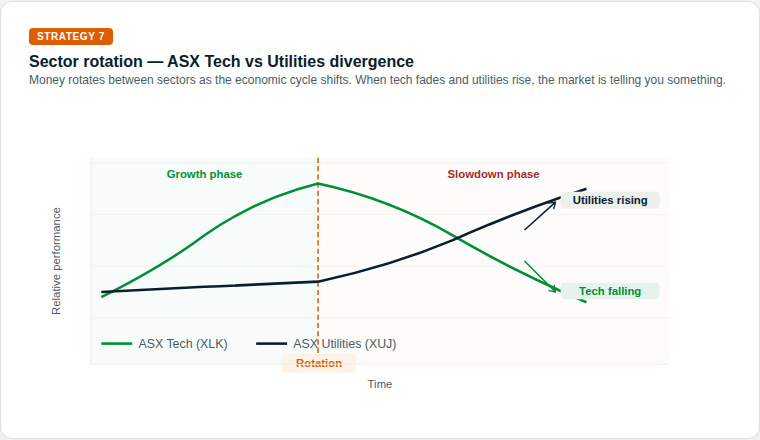

7. Rotasi sektor (permainan musim ekonomi)

Ini adalah strategi makro. Ketika latar belakang ekonomi berubah, modal dapat berpindah dari sektor yang tumbuh lebih tinggi ke sektor yang lebih defensif, dan kembali lagi. Tidak semua bagian pasar saham bergerak ke arah yang sama pada saat yang bersamaan.

Alasannya: Dalam perekonomian yang melambat, pengeluaran diskresioner dapat melemah sementara permintaan untuk layanan penting dapat tetap lebih stabil. Investor dapat merotasi modal antar sektor sesuai dengan itu.

Apa yang dicari pedagang: Dengan CFD, beberapa pedagang mengekspresikan pandangan ini melalui kekuatan relatif, mengambil eksposur ke sektor yang lebih kuat sambil mengurangi atau mengimbangi eksposur ke sektor yang lebih lemah.

Cara kerjanya: Selama fase pertumbuhan, ketika ekonomi berkembang, investor cenderung lebih memilih sektor yang berorientasi pertumbuhan seperti teknologi. Ketika lingkungan ekonomi bergeser, mungkin karena kenaikan suku bunga, memperlambat pendapatan atau meningkatnya risiko resesi, titik rotasi mungkin muncul.

Pada fase perlambatan, polanya bisa berbalik. Teknologi dapat melemah sementara utilitas dapat menguat, karena investor memindahkan modal ke sektor defensif yang menghasilkan pendapatan. Sinyal awal dapat mencakup kinerja relatif kurang di sektor pertumbuhan dikombinasikan dengan kekuatan yang tidak biasa dalam pertahanan.

Apa yang harus ditonton: Rotasi sektor biasanya bukan peristiwa semalam. Biasanya berlangsung selama berminggu-minggu hingga berbulan-bulan. Melacak rasio antara dua sektor, yang sering ditunjukkan dalam grafik kekuatan relatif, dapat membuat pergeseran ini terlihat sebelum menjadi jelas dalam hal harga absolut.

Mengapa manajemen risiko adalah mesin kelangsungan hidup

Langkah judul adalah satu hal. Implikasi pasar untuk akun Anda adalah hal lain. Jika Anda tidak mengelola mekaniknya, strateginya tidak masalah.

Karena CFD diperdagangkan dengan margin, pergerakan pasar kecil mungkin memiliki dampak besar pada akun. Jika leverage terlalu tinggi, bahkan goyangan kecil dapat memicu margin call atau penutupan posisi otomatis, tergantung pada persyaratan penyedia. Ini bukan risiko teoretis. Ini adalah alasan umum pedagang baru kehilangan lebih dari yang mereka harapkan pada perdagangan yang benar secara arah.

Pasar tidak selalu bergerak dalam garis lurus. Terkadang, kesenjangan harga dari satu level ke level lainnya, terutama setelah akhir pekan atau acara berita besar dan dalam kondisi tersebut, stop-loss mungkin tidak diisi dengan harga yang diminta tepat. Ini dikenal sebagai slippage. Ini adalah salah satu alasan mengapa posisi besar dapat membawa risiko tambahan ke dalam pengumuman besar.

Intinya

Kendaraan ini kuat, tetapi pedoman adalah apa yang membantu Anda tetap berada di jalan.

Perdagangan yang jelas seringkali sudah dihargai. Yang lebih penting adalah memahami kondisi pasar mana yang ada di depan Anda. Apakah itu sedang tren, rentang, pecah atau hanya bereaksi terhadap berita utama?

Pembaca yang menilai produk leverage sering fokus pada ukuran posisi, batas risiko, dan pengungkapan produk sebelum memutuskan apakah produk tersebut sesuai untuk mereka. Berita utama akan terus berubah. Matematika manajemen risiko tidak.

Siap untuk berdagang di luar mata uang utama?

Buka akun · Masuk

Penafian: Artikel ini hanya informasi umum dan dimaksudkan untuk tujuan pendidikan. Ini menjelaskan konsep perdagangan umum dan perilaku pasar dan bukan merupakan saran produk keuangan, rekomendasi, atau sinyal perdagangan. Contoh apa pun hanya ilustratif dan tidak memperhitungkan tujuan, situasi keuangan, atau kebutuhan Anda. CFD adalah produk leverage yang kompleks yang membawa tingkat risiko tinggi. Sebelum bertindak, pertimbangkan PDS dan TMD dan apakah perdagangan CFD sesuai untuk Anda. Carilah saran independen jika diperlukan. Kinerja masa lalu bukanlah indikator yang dapat diandalkan untuk hasil masa depan.