Os mercados globais entram na nova semana com vários catalisadores potencialmente de alto impacto. As eleições gerais do Japão acontecem em primeiro lugar no domingo, seguidas pelos dados da inflação e do mercado de trabalho dos EUA, que continuam moldando as expectativas das taxas de juros.

- Eleição no Japão: A continuidade das políticas e a estabilidade política são geralmente vistas como favoráveis aos mercados regionais.

- Inflação e mercado de trabalho dos EUA: O índice de preços ao consumidor (IPC) e o relatório da situação do emprego (folhas de pagamento não agrícolas, NFP) são os pontos focais macro imediatos da semana.

- Medidor de risco de Bitcoin: O Bitcoin está de volta perto dos níveis vistos pela última vez no final de 2024 e permanece bem abaixo do pico de outubro de 2025.

- Relógio de rotação setorial: Recentemente, a tecnologia teve um desempenho inferior, enquanto os segmentos defensivos e de valor se estabilizaram, com a temporada de lucros continuando a influenciar os fluxos.

Eleição no Japão

As eleições gerais no Japão são vistas principalmente pela lente da certeza política. Os mercados normalmente favorecem um resultado claro e a continuidade nas configurações fiscais e monetárias.

Resultados inesperados ou incertezas da coalizão podem aumentar a volatilidade de curto prazo no JPY e nos índices regionais no início da semana.

Datas importantes

- Eleições gerais (Japão): Domingo, 8 de fevereiro

- Resultados do comércio asiático na segunda-feira

Impacto no mercado

- O JPY pode ser sensível a resultados, incertezas ou possíveis mudanças na direção da política.

- As ações da Ásia podem apresentar volatilidade no início da semana até que os resultados estejam claros

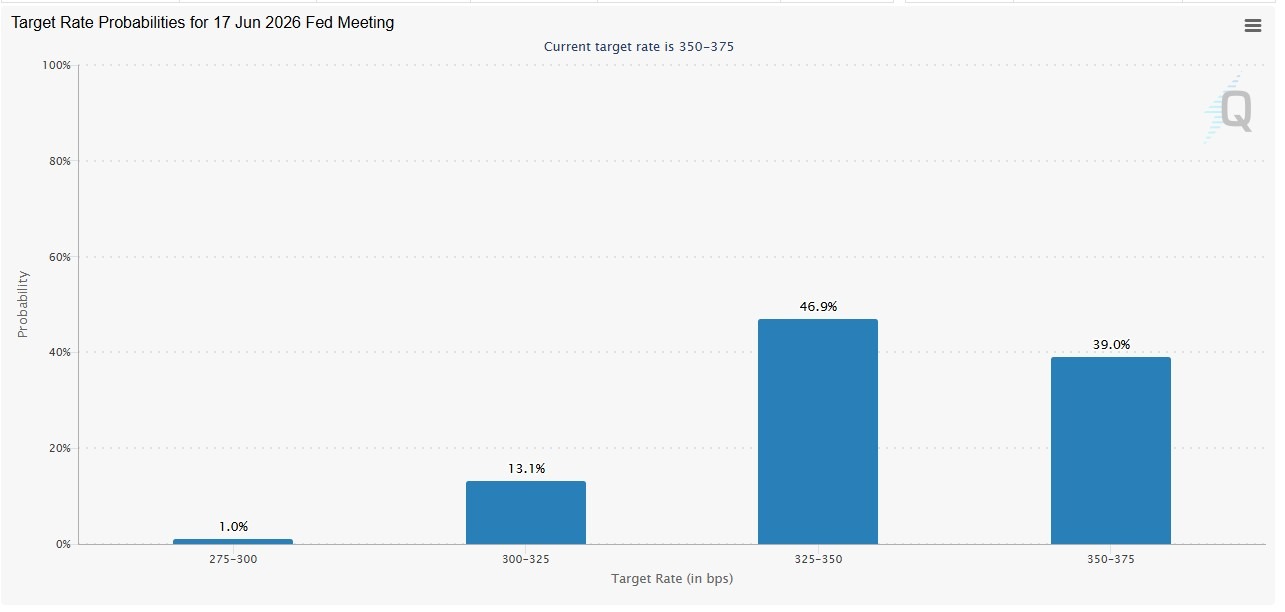

Inflação e mercado de trabalho dos EUA

A inflação continua sendo a contribuição mais direta para as expectativas de taxas de juros, enquanto o relatório mensal do NFP fornece uma leitura ampla sobre as condições de emprego e as pressões salariais.

Os rendimentos do Tesouro e o USD geralmente reagem rapidamente a esses lançamentos, com efeitos indiretos em ações, ouro e ativos de crescimento.

Os preços atuais indicam que os mercados atribuem menos de 30% de probabilidade de um corte até a reunião de abril, com probabilidades de aumento da reunião de junho acima de 50%.

Datas importantes

- Situação de emprego: Quarta-feira, 11 de fevereiro, 08:30 (ET) | Quinta-feira, 12 de fevereiro, 00:30 (AEDT)

- CPI (janeiro de 2026): sexta-feira, 13 de fevereiro, 08:30 (ET) Sábado, 14 de fevereiro, 00:30 (AEDT)

Impacto no mercado

- Os rendimentos geralmente se movem primeiro, seguidos pelo USD e depois pelos ativos de risco

- As expectativas quanto ao tempo de redução da taxa podem se ajustar rapidamente

- As ações de crescimento e tecnologia permanecem mais sensíveis às taxas

Bitcoin

O Bitcoin caiu para os níveis vistos pela última vez antes das eleições dos EUA em novembro de 2024 e está quase 50% abaixo do pico de outubro de 2025.

Embora não seja um indicador macro tradicional, os mercados de criptomoedas podem ser vistos como uma leitura em tempo real sobre a tolerância ao risco do investidor. A fraqueza sustentada pode coincidir com um posicionamento mais cauteloso em ativos com beta mais alto, incluindo ações de tecnologia.

Impacto no mercado

- O sentimento criptográfico mais fraco pode coincidir com a redução dos fluxos especulativos

- O apetite pelo risco pode permanecer mais seletivo

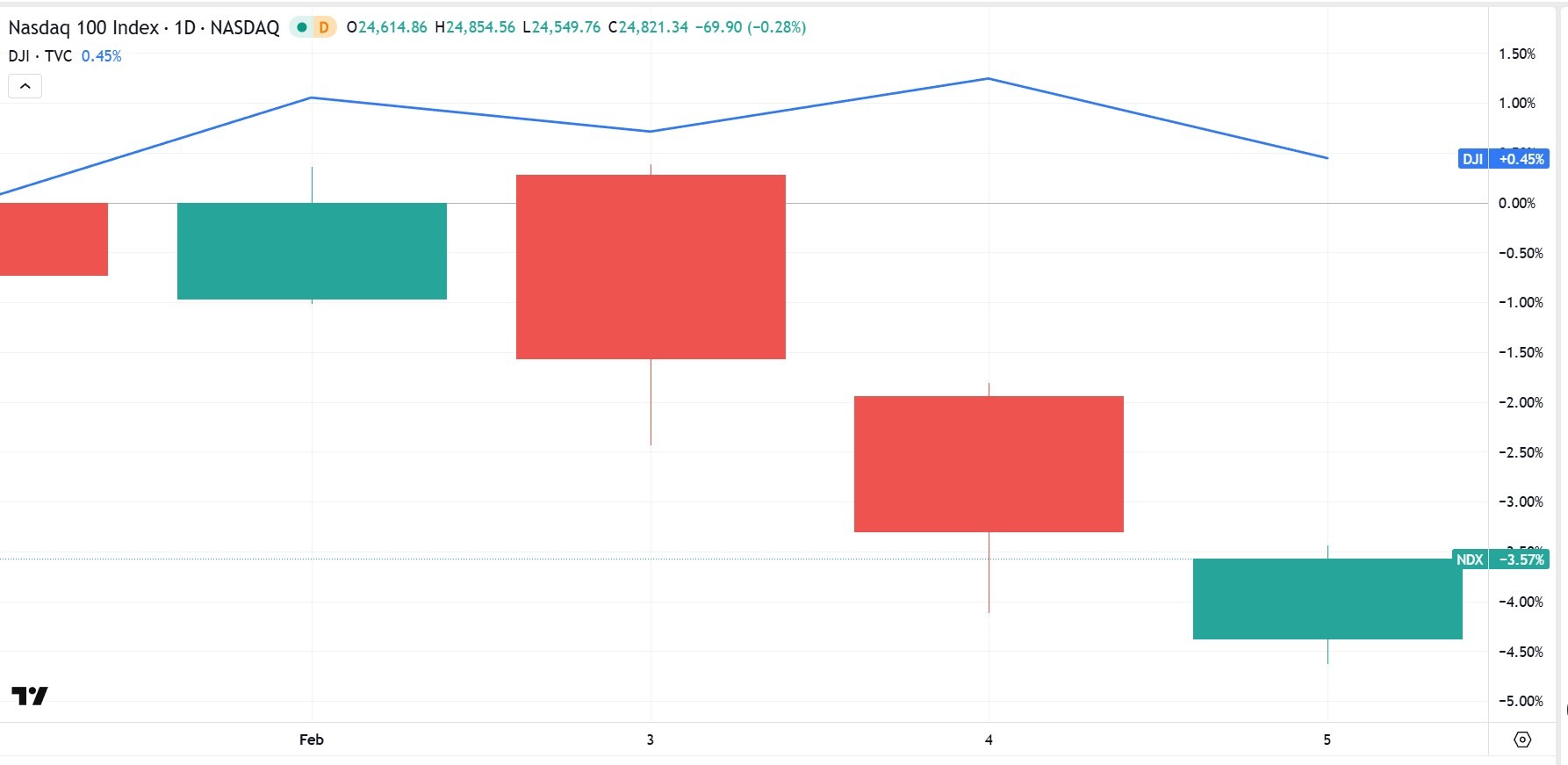

Rotação setorial

Na semana passada, o Dow Jones Industrial Average superou o desempenho, sendo negociado um pouco abaixo do neutro, enquanto o Nasdaq-100 caiu mais de 4%, refletindo a sensibilidade da tecnologia de grande capitalização a rendimentos mais firmes.

O que a mudança pode refletir

- Pressão impulsionada pela taxa sobre as ações de crescimento

- Obtenção de lucros após forte desempenho tecnológico

- Temporada de resultados favorecendo uma participação mais ampla do setor

- Um tom geralmente mais cauteloso em ativos com beta mais alto

Os mercados normalmente buscam um desempenho superior sustentado em várias semanas nas áreas financeira, industrial ou defensiva antes de caracterizar a mudança como rotação estrutural.

Impacto no mercado

- A tecnologia continua mais sensível aos movimentos de rendimento

- Os setores defensivo e de valor podem receber apoio relativo

- A orientação de ganhos continua influenciando a liderança

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.