波动性不分青红皂白。但它可以惩罚没有做好准备的人。

在几分钟内反向移动时停止被击中。短期期权的溢价攀升。而且日元不再像以前那样作为可靠的对冲工具。

对于亚洲各地的交易者来说,驾驭这种环境意味着就风险、时机以及为市场平静而制定的策略中包含的假设提出更棘手的问题。

1。在地缘政治冲击期间如何交易VIX差价合约?

芝加哥期权交易所波动率指数(VIX)衡量了市场对标准普尔500指数30天隐含波动率的预期。它通常被称为 “恐惧指标”。在地缘政治冲击中,例如当前的伊朗升级、制裁公告和央行出人意料的行动,VIX可能会急剧而迅速地飙升。

是什么让 VIX 差价合约在震惊中与众不同

VIX 本身不可直接交易。VIX差价合约通常按VIX期货定价,这意味着它们在正常条件下具有同价拖累。

在地缘政治冲击期间,可能会同时发生几件事

- 现货VIX可能会立即飙升,而短期期货滞后,从而造成脱节。

- 随着流动性的减少,VIX差价合约的点差可能会显著扩大。

- 随着经纪商风险模型的调整,保证金要求可能会在盘中发生变化。

- VIX 在峰值之后往往会恢复均值,因此时机和持续时间至关重要。

这对亚洲时段交易者意味着什么

亚洲市场交易时间意味着许多地缘政治事件可能会在当地交易者活跃或刚刚开始交易时爆发。

在悉尼开盘之前,东京时段发生的冲击可能已经定价到VIX期货中。

一些交易者使用VIX差价合约头寸作为股票投资组合的短期对冲工具,而不是定向交易。其他人则交易回归(一旦最初的飙升消退,就会回到历史平均水平)。两种方法都有不同的风险,都不能保证特定的结果。

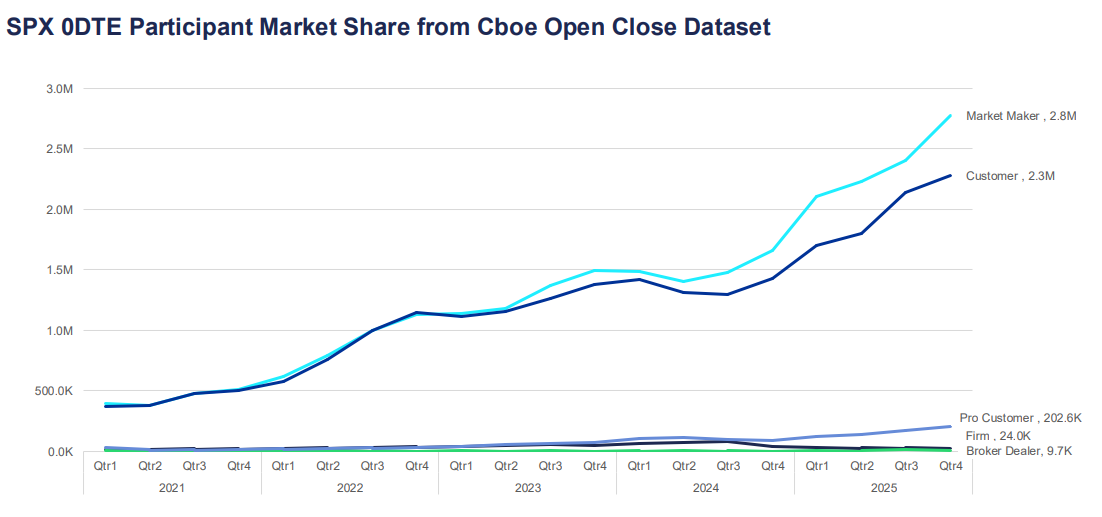

2。为什么我现在的0DTE期权保费这么贵?

零天到期(0DTE)期权在交易当天到期。根据芝加哥期权交易所全球市场数据,它们已成为期权市场增长最快的细分市场之一,目前占标准普尔500指数期权每日交易量的57%以上。

对于进入美国期权市场的亚洲参与者来说,波动时期的溢价上涨可能感觉像是定价错误,但通常反映了结构性定价因素。

为什么保费飙升

期权定价由内在价值和时间价值驱动。对于0DTE期权,几乎没有剩余的时间价值,这可能表明它们应该便宜,但隐含波动率部分可以弥补这一点。

当不确定性增加时,卖方可能会要求为盘中急剧波动的风险提供更多补偿。

这可以反映在

- 更高的隐含波动率输入。

- 更宽的买卖价差。

- 在 delta 和 gamma 对冲方面进行更快的调整。

在更高的VIX环境中,套期保值流量可能导致标的指数的短期反馈循环。这可能会放大价格波动,尤其是在关键水平附近。

这对亚洲时段交易者意味着什么

许多0DTE期权合约在美国交易时段的定价和套期保值流量最为活跃。在亚洲时段入仓可能意味着面临过时的定价或更大的利差。

如果您看到昂贵的保费,这可能反映出市场对当日大幅波动风险的准确定价。该保费是否值得支付取决于您对可能的盘中区间和风险承受能力的看法,而不仅仅是绝对的美元数字。

3.如何针对高 VIX 环境调整算法交易机器人?

许多算法交易系统都建立在低波动率模式下校准的参数之上。当 VIX 达到峰值时,这些参数很快就会过时。

政权不匹配问题

大多数交易算法使用历史数据来设置头寸规模、止损距离和入场阈值。该数据反映了测试系统的条件。如果 VIX 从 15 升至 35,则支撑这些设置的统计假设可能不再成立。

高 VIX 环境中的常见故障模式包括

- 在预期的定向运动发生之前,由噪声反复触发停止。

- 基于固定美元风险的头寸规模,与实际盘中区间相比,固定美元风险变得相对较小。

- 分解资产之间的相关性假设。

- 执行失误会削弱优势。

一些算法交易者考虑的方法

有些系统没有运行一组固定的参数,而是采用了波动率机制过滤器。这是对VIX或ATR的实时检查,当条件发生变化时,它会触发切换到不同的设置。

一些交易者在高VIX环境中审查的方法调整

- 与 ATR 成比例地扩大停车距离,以减少噪音驱动的出口。

- 缩小头寸规模,以保持相对于更大预期区间的恒定美元风险。

- 添加 VIX 阈值,超过该阈值系统将暂停或进入模拟交易模式。

- 减少同时持仓的数量,因为在市场压力下,相关性往往会上升。

任何调整都无法消除风险。尽管过去的情况并不能作为未来结果的可靠指导,但对历史High-VIX周期的新参数进行回溯测试可以为可能的表现提供一定的指示。

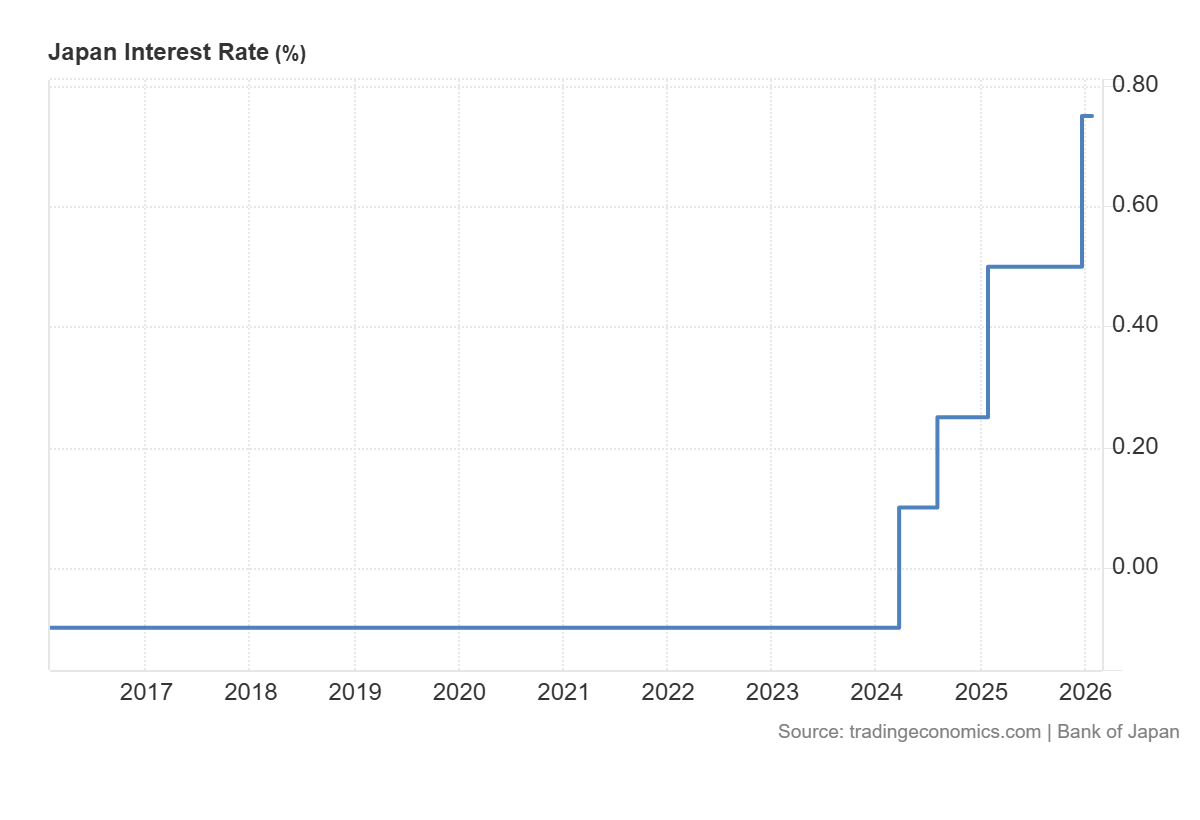

4。日元(JPY)仍然是可靠的避险交易吗?

在全球避险情绪期间,随着投资者放松套利交易并寻求波动率较低的持股,资本历来流入日元。但是,这种动态的可靠性已变得更加有条件了。

为什么日元历来是避风港?

日本历史最低的利率使日元成为套利交易的首选融资货币,当避险情绪来袭时,这些交易会迅速平仓,从而创造对日元的需求。

此外,日本庞大的外国净资产头寸意味着日本投资者倾向于在危机期间汇回资本,进一步支撑日元。

发生了什么变化

日本央行近年来放弃超宽松的货币政策,这使传统的避险动态变得复杂。

随着日本利率的上升:

- 套利交易头寸的规模可能会发生变化。

- 美元/日元可能对利率利差变得更加敏感。

- 日本央行的通讯和国内通胀数据可能会影响日元,与全球风险偏好无关。

日元仍然可以充当避风港,尤其是在股票大幅抛售期间。但是,与日本与世界其他地区之间的政策分歧更为极端的早期周期相比,它的反应可能更慢或不一致。

要看什么

对于将日元视为避险信号的交易者来说,日本央行的会议日期、日本消费者价格指数的发布以及美日实时利差数据已成为比几年前更重要的输入。

5。如何避免 “炒股” 能源差价合约?

Whipsawing描述了向一个方向进入交易,在价格反转时被强制平仓,然后看着价格向原始方向回移的经历。

能源差价合约,尤其是原油,在动荡的市场中尤其容易出现这种情况。对于亚洲的交易者来说,当地时间流动性薄弱以及对地缘政治头条的敏感性相结合,可能使这变得特别具有挑战性。

为什么能源差价合约大放异彩

原油对各种主要驱动因素很敏感:欧佩克+的生产决策、美国库存数据、地缘政治供应中断和货币走势。

在高波动性的环境中,市场可以对每个标题做出强烈反应,然后在下一个标题到来时逆转。

- 标题价格飙升,空头头寸触发止损。

- 交易者重新进入多头,预计会继续。

- 第二个头条新闻或获利回吐可以逆转这一走势。

- 长途停靠点被击中。循环重复。

交易者可以考虑采用的方法来管理鞭子风险

一些交易者选择在波动条件下更改风险控制(例如,审查与波动率指标相关的止损设置)。但是,这可能会增加损失;在快速市场中,执行和滑点风险可能会急剧上升

一些交易者审查的其他方法:

- 避免在主要预定数据发布前后的30分钟内交易原油差价合约。

- 在进入较短的时间范围之前,使用较长的时间框架图表来确定当前趋势,从而减少与更大的机构资金流进行交易的机会。

- 分阶段扩大仓位,而不是在初次进入时全额投入。

- 监控未平仓合约和交易量,以区分真实参与的走势和低流动性假货。

在动荡的能源市场中,不可能完全消除 Whipsawing。在这种情况下,风险管理的目标不是预测哪些走势将保持不变,而是确保虚假走势的损失小于真正的定向走势时的收益。

亚洲市场波动的实际注意事项

亚洲市场具有结构性特征,与波动的相互作用与美国或欧洲市场不同:

- 当地时段的流动性减少会夸大交易量的波动,尤其是能源和外汇差价合约的走势。

- 中国的事件,包括采购经理人指数的发布、贸易数据和中国人民银行的政策信号,可能会影响区域指数。

- 近年来,日本央行的政策决策已成为日元和日经指数波动的更积极的驱动力。

- 对于无法全天候监控头寸的交易者来说,美国交易日走势产生的隔夜缺口是一种持续的结构性风险。

- 在高VIX时期,杠杆产品的保证金要求可能会在短时间内发生变化。

有关亚洲市场波动的常见问题

高VIX读数对亚洲股票指数意味着什么?

VIX衡量标准普尔500指数的预期波动率,但读数上升通常反映了市场上普遍存在的全球避险情绪。日经225指数、恒生指数和澳大利亚证券交易所200指数等亚洲指数的波动性通常会增加,并且与VIX的急剧上涨呈负相关性。

0DTE 期权可以在亚洲时段交易吗?

访问权限取决于平台和特定工具。美国股票指数0DTE期权在美国交易时段的定价最为活跃。在这些时间以外,亚洲交易者可能会面临更大的点差和更不具代表性的定价。

在高波动性条件下,算法交易策略本质上是否更具风险?

在低波动率时期校准的策略在高 VIX 环境中的表现可能会有所不同。对于任何系统性方法,定期根据当前市场条件审查参数都是明智之举。

日元的避险交易是否发生了永久性变化?

日本央行的政策正常化带来了新的动力,但在一些避险时期,日元继续走强。这可能更多地取决于冲击的性质和日本央行的同步立场。

在高波动性条件下设置能源差价合约止损的最佳方法是什么?

没有普遍的最佳方法。许多交易者参考ATR来根据当前条件调整止损距离,而不是使用固定水平。这并不能保证以期望的价格退出,也不能消除鞭打风险。

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。