La antorcha está encendida en Milán, y la atención del público ha pasado de la teatralidad de la ceremonia de apertura a la competencia en las pistas.

Pero para los operadores de divisas (FX), los ojos todavía están puestos en los gráficos del euro (EUR). Con Italia en el centro del mundo deportivo, la economía de la eurozona se enfrenta a uno de sus momentos más vistos del año.

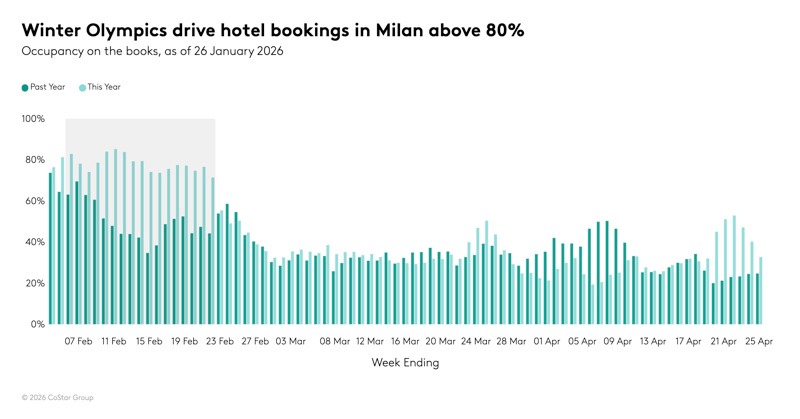

1. La ventaja de la cancha local (economía de Italia)

Algunas estimaciones sugieren que los Juegos Olímpicos podrían dar un impulso de aproximadamente 5.300 millones de euros a la economía italiana, impulsado por el gasto directo y una cola turística más larga una vez que se apague la llama. En términos prácticos, eso puede significar una fase de “gasto directo” con carga frontal. La demanda de hospitalidad, comercio minorista y transporte puede alcanzar su punto máximo, ya que se estima que 2,5 millones de espectadores se mueven entre Milán y los Dolomitas.

Tarea de lista de verificación: Ver producción industrial de Italia (miércoles 11 de febrero de 2026). Si bien los Juegos pueden apoyar la actividad de servicios, vale la pena hacer un seguimiento de si los datos de producción más amplios siguen el ritmo o si el impacto olímpico se concentra estrechamente en los sectores vinculados al turismo.

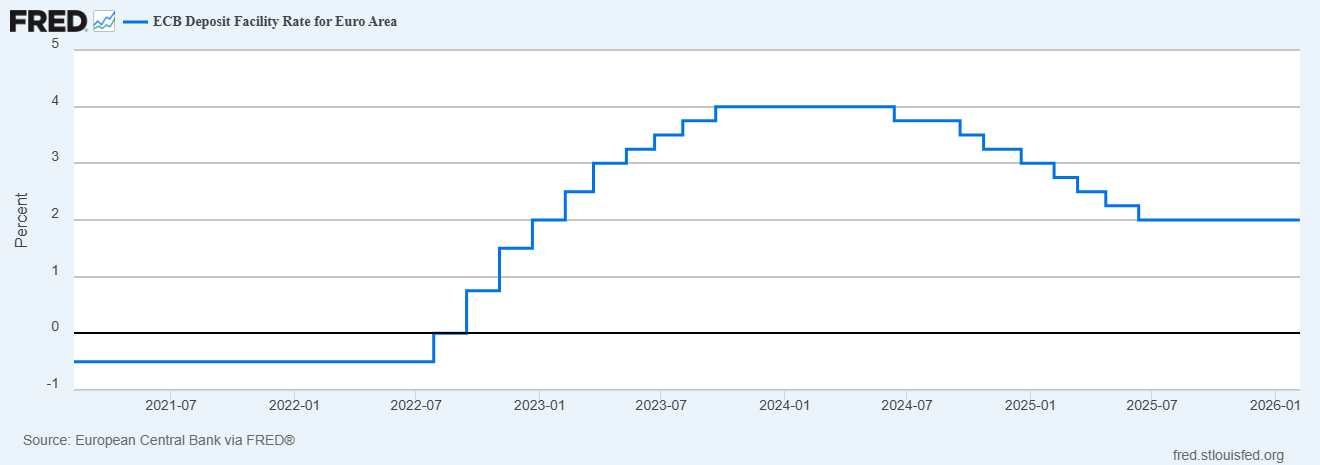

2. Señales del BCE

En su reunión del 5 de febrero, el Banco Central Europeo (BCE) mantuvo estables los ajustes de política en 2.15% y la facilidad de depósito en 2.00%. La presidenta Christine Lagarde señaló que si bien la inflación parece estar estabilizándose, el BCE se mantiene en modo de “esperar y ver”.

Tarea de lista de verificación: Vigilar los discursos de los miembros del BCE esta semana. Cualquier cambio en el tono, incluyendo una inclinación más tensa que sugiera que las tasas podrían permanecer más altas por más tiempo, podría actuar como un potencial viento de cola para el EUR/USD, especialmente si contrasta con un tono más cauteloso de la Reserva Federal.

3. Navega por la superposición Londres-Nueva York

Las finales olímpicas más prestigiosas suelen aterrizar en la noche europea. Para los comerciantes, esto se alinea con la superposición de la sesión de Londres a Nueva York (típicamente 14:00 a 17:00 GMT). Ahí es cuando la liquidez es más profunda en cruces de euros y cuando el posicionamiento puede dar vueltas en torno a datos y titulares.

Tarea de lista de verificación: Espere un posible pico de liquidez y la posibilidad de “falsas rupturas” durante estas horas. Si un punto de datos importante de Estados Unidos (como las ventas minoristas del martes o el IPC del viernes) aterriza mientras los mercados europeos aún están abiertos, los pares de euros podrían ver un repunte de la volatilidad.

GO Markets una semana por delante

4. Pistas de refugio seguro

Si bien el euro es la estrella del espectáculo, los Juegos Olímpicos aún pueden verse ensombrecidos por un ruido geopolítico más amplio. Por ejemplo, el oro ya cotiza en torno a la marca de 5.000 dólares después de haber superado brevemente a principios de febrero, impulsado por las compras de los bancos centrales, las expectativas de un dólar más débil y las previsiones mejoradas de fin de año.

Tarea de lista de verificación: Si el sentimiento desactiva el riesgo, observe los activos tradicionales del paraíso como el franco suizo (CHF) y el oro. El oro ha experimentado grandes oscilaciones recientemente y actualmente está probando resistencia cercana a los 5.000 dólares de los EE.UU. El EUR/CHF también podría ver una mayor volatilidad si los titulares geopolíticos se intensifican durante los Juegos.

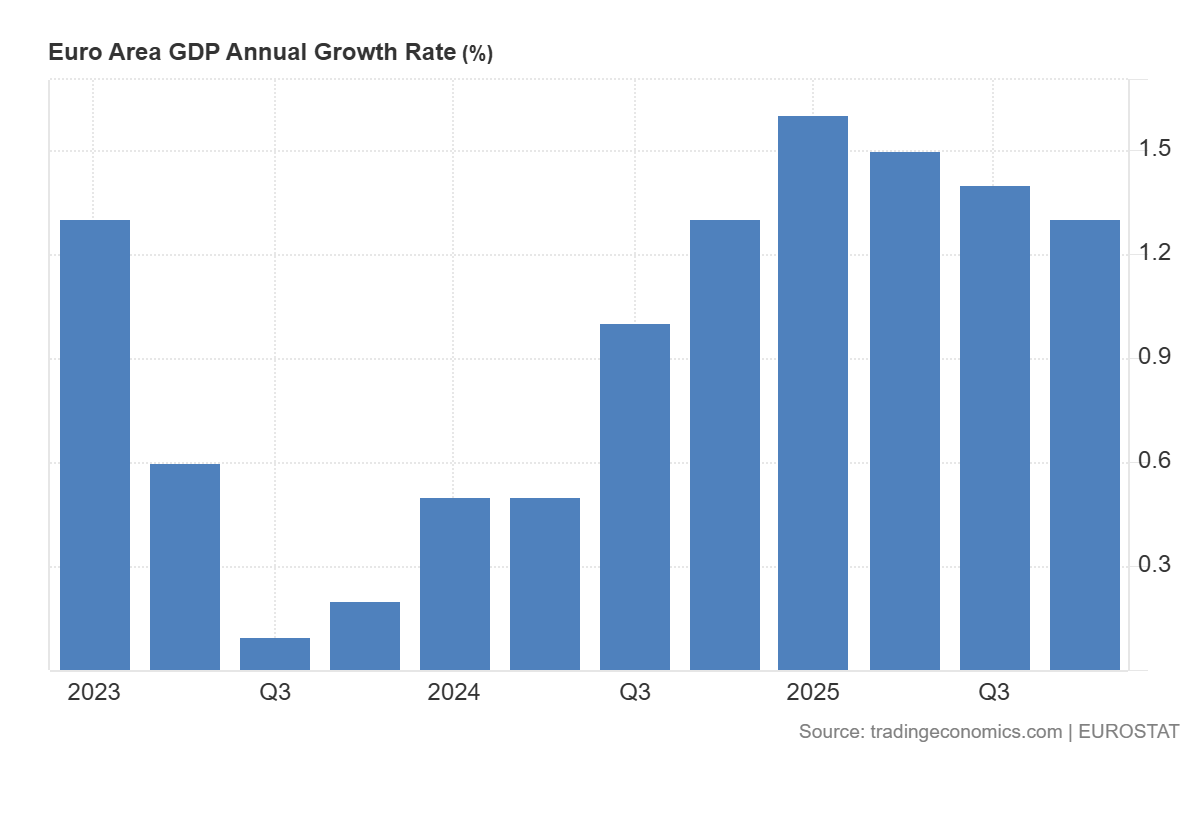

5. Clasificación final del PIB

La semana concluye con el PIB del cuarto trimestre de la eurozona (segunda estimación) el viernes 13 de febrero de 2026.

Tarea de lista de verificación: El estimado preliminar mostró 0.3% de crecimiento. Si la cifra se revisa al alza, podría reforzar la resiliencia de la eurozona y podría apoyar una oferta de última semana en EUR.

Conclusión

Si bien el “impulso olímpico” puede ofrecer un colchón de sentimiento para Italia, es probable que la dirección del euro siga determinada por si la postura de “esperar y ver” del BCE se ve desafiada por la actualización del PIB del viernes o la publicación de producción industrial del miércoles.

Con el oro rondando los 5.000 dólares estadounidenses y Estados Unidos enfrentando un calendario afectado por los datos reprogramados, la volatilidad podría mantenerse elevada en horas clave de superposición, justo cuando se están produciendo eventos en horario estelar.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.