While recent data has shown core inflation moderating, core PCE is on track to average below target at just 1.6% annualised over the past three months.Federal Reserve Chair Jerome Powell made clear that concerns about future inflation, especially from tariffs, remain top of mind.“If you just look backwards at the data, that’s what you would say… but we have to be forward-looking,” Powell said. “We expect a meaningful amount of inflation to arrive in the coming months, and we have to take that into account.”While the economy remains strong enough to buy time, policymakers are closely monitoring how tariff-related costs evolve before shifting policy. Powell also stated that without these forward-looking risks, rates would likely already be closer to the neutral rate, which is a full 100 basis points from current levels.

2. The Unemployment Rate anchor

Powell repeatedly cited the 4.2% unemployment rate during the press conference, mentioning it six times as the primary reason for keeping rates in restrictive territory. At this level, employment is ahead of the neutral rate.“The U.S. economy is in solid shape… job creation is at a healthy level,” Powell added that real wages are rising and participation remains relatively strong. He did, however, acknowledge that uncertainty around tariffs remains a constraint on future employment intentions.If not for a decline in labour force participation in May, the unemployment rate would already be closer to 4.6%. Couple this with the continuing jobless claims ticking up and hiring rates subdued, risks are building around labour market softening.

3. Autumn Meetings are Live

While avoiding firm forward guidance, Powell hinted at a timeline:“It could come quickly. It could not come quickly… We feel like the right thing to do is to be where we are… and just learn more.”This suggests the Fed will remain on hold through the July meeting, using the summer to assess incoming data, particularly whether tariffs meaningfully push inflation higher. If those effects prove limited and unemployment begins to rise, the stage could be set for a rate cut in September.

By

Evan Lucas

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

Selama lebih dari 110 tahun, Federal Reserve (The Fed) telah beroperasi pada jarak yang disengaja dari Gedung Putih dan Kongres.

Ini adalah satu-satunya agen federal yang tidak melapor ke cabang pemerintahan tunggal seperti kebanyakan lembaga, dan dapat menerapkan kebijakan tanpa menunggu persetujuan politik.

Kebijakan ini termasuk keputusan suku bunga, penyesuaian jumlah uang beredar, pinjaman darurat ke bank, persyaratan cadangan modal untuk bank, dan menentukan lembaga keuangan mana yang memerlukan pengawasan yang lebih tinggi.

The Fed dapat bertindak secara independen atas semua keputusan ekonomi kritis ini dan banyak lagi.

Tapi mengapa pemerintah AS mengizinkan ini? Dan mengapa hampir setiap ekonomi besar telah mengadopsi model serupa untuk bank sentral mereka?

Dasar kemerdekaan Fed: kepanikan tahun 1907

The Fed didirikan pada tahun 1913 setelah Panik tahun 1907, krisis keuangan besar. Itu melihat bank-bank besar runtuh, pasar saham turun hampir 50%, dan pasar kredit membeku di seluruh negeri.

Pada saat itu, AS tidak memiliki otoritas pusat untuk menyuntikkan likuiditas ke dalam sistem perbankan selama keadaan darurat atau untuk mencegah kegagalan bank berjenjang menggulingkan seluruh ekonomi.

J.P. Morgan secara pribadi mengatur bailout menggunakan kekayaannya sendiri, menyoroti betapa rapuhnya sistem keuangan AS.

Perdebatan berikutnya mengungkapkan bahwa sementara AS jelas membutuhkan bank sentral, politisi secara objektif dipandang sebagai posisi yang buruk untuk menjalankannya.

Upaya sebelumnya di perbankan sentral gagal sebagian karena campur tangan politik. Presiden dan Kongres telah menggunakan kebijakan moneter untuk melayani tujuan politik jangka pendek daripada stabilitas ekonomi jangka panjang.

Jadi diputuskan bahwa badan yang berdiri sendiri yang bertanggung jawab untuk membuat semua keputusan ekonomi utama akan dibuat. Pada dasarnya, The Fed diciptakan karena politisi, yang menghadapi pemilihan umum dan tekanan publik, tidak dapat diandalkan untuk membuat keputusan yang tidak populer ketika diperlukan untuk ekonomi jangka panjang.

Meskipun The Fed dirancang untuk menjadi badan otonom, terpisah dari pengaruh politik, ia masih memiliki akuntabilitas kepada pemerintah AS (dan dengan demikian pemilih AS).

Presiden bertanggung jawab untuk menunjuk Ketua Fed dan tujuh Gubernur Dewan Federal Reserve, tunduk pada konfirmasi oleh Senat.

Setiap Gubernur melayani masa jabatan 14 tahun, dan Ketua melayani masa jabatan empat tahun. Persyaratan Gubernur diatur untuk mencegah administrasi tunggal dapat mengubah seluruh dewan dalam semalam.

Di luar dewan “utama” ini, ada dua belas Bank Federal Reserve regional yang beroperasi di seluruh negeri. Presiden mereka ditunjuk oleh dewan sektor swasta dan disetujui oleh tujuh Gubernur Fed. Lima dari presiden ini memberikan suara pada suku bunga pada waktu tertentu, bersama tujuh Gubernur.

Ini menciptakan struktur terdesentralisasi di mana tidak ada satu orang atau parpol pun yang dapat mendikte kebijakan moneter. Mengubah arah Fed membutuhkan konsensus di beberapa orang yang ditunjuk dari administrasi yang berbeda.

Kasus kemerdekaan Fed: Nixon, Burns, dan mabuk inflasi

Argumen terkuat untuk menjaga Fed tetap independen berasal dari masa Nixon sebagai presiden pada 1970-an.

Nixon menekan Ketua Fed Arthur Burns untuk menjaga suku bunga tetap rendah menjelang pemilihan 1972. Burns mematuhinya, dan Nixon menang telak. Selama dekade berikutnya, pengangguran dan inflasi keduanya meningkat secara bersamaan (umumnya disebut sekarang sebagai “stagflasi”).

Pada akhir 1970-an, inflasi melebihi 13 persen, Nixon keluar dari kantor, dan sudah waktunya untuk menunjuk ketua Fed baru.

Ketua Fed yang baru itu adalah Paul Volcker. Dan terlepas dari tekanan publik dan politik untuk menurunkan suku bunga dan mengurangi pengangguran, ia mendorong suku bunga hingga lebih dari 19 persen untuk mencoba mematahkan inflasi.

Keputusan itu memicu resesi brutal, dengan pengangguran mencapai hampir 11 persen.

Tetapi pada pertengahan 1980-an, inflasi telah turun kembali ke satu digit rendah.

Inflasi era pra-Volcker vs Inflasi era Volcker | FRED

Volcker berdiri teguh di mana politisi non-independen akan mundur dalam menghadapi penurunan angka jajak pendapat.

“Era Volcker” sekarang diajarkan sebagai kelas master mengapa bank sentral membutuhkan kemerdekaan. Obat yang menyakitkan itu berhasil karena The Fed dapat menahan reaksi politik yang akan menghancurkan institusi yang kurang otonom.

Apakah bank sentral lainnya independen?

Hampir setiap negara maju memiliki bank sentral yang independen. Bank Sentral Eropa, Bank Jepang, Bank of England, Bank of Canada, dan Reserve Bank of Australia semuanya beroperasi dengan otonomi yang sama dari pemerintah mereka seperti The Fed.

Namun, ada contoh negara maju yang telah pindah dari bank sentral independen.

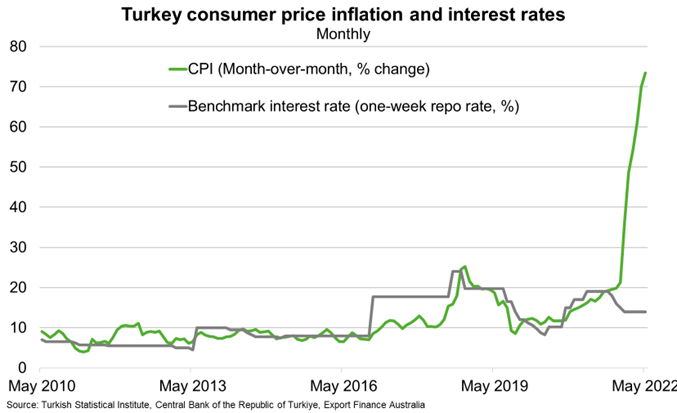

Di Turki, presiden memaksa bank sentralnya untuk mempertahankan suku bunga rendah bahkan ketika inflasi melonjak melewati 85 persen. Keputusan itu melayani tujuan politik jangka pendek sambil menghancurkan daya beli orang biasa.

Krisis ekonomi Argentina yang berulang telah diperburuk oleh kebijakan moneter yang tunduk pada kebutuhan politik. Hiperinflasi Venezuela meningkat setelah pemerintah menegaskan kontrol yang lebih besar atas bank sentralnya.

Pola ini cenderung menunjukkan bahwa semakin banyak kontrol yang dimiliki pemerintah atas kebijakan moneter, semakin ekonomi condong ke arah ketidakstabilan dan inflasi yang lebih tinggi.

Bank sentral independen mungkin tidak sempurna, tetapi mereka secara historis mengungguli alternatif.

Suku bunga Turki turun pada 2022 meskipun inflasi meroket

Mengapa pasar peduli dengan independensi Fed?

Pasar umumnya lebih memilih prediktabilitas, dan bank sentral independen membuat keputusan yang lebih dapat diprediksi.

Pejabat Fed sering menguraikan bagaimana mereka berencana untuk menyesuaikan kebijakan dan apa titik data pilihan mereka.

Saat ini, Indeks Harga Konsumen (CPI), indeks Pengeluaran Konsumsi Pribadi (PCE), laporan pekerjaan bulanan Biro Statistik Tenaga Kerja (BLS), dan rilis PDB triwulanan membentuk ekspektasi tentang jalur suku bunga di masa depan.

Transparansi dan prediktabilitas ini membantu bisnis memetakan investasi, bank untuk menetapkan suku bunga pinjaman, dan orang biasa untuk merencanakan keputusan keuangan besar.

Ketika pengaruh politik menyusup ke keputusan-keputusan ini, itu menimbulkan ketidakpastian. Alih-alih mengikuti pola yang dapat diprediksi berdasarkan data yang dirilis publik, suku bunga dapat bergeser berdasarkan pertimbangan pemilihan atau preferensi politik, yang membuat perencanaan jangka panjang menjadi lebih sulit.

Pasar bereaksi terhadap ketidakpastian ini melalui volatilitas harga saham, potensi kenaikan imbal hasil obligasi, dan fluktuasi nilai mata uang.

Logika abadi

Independensi Federal Reserve adalah tentang mengakui bahwa uang yang stabil dan pertumbuhan yang berkelanjutan membutuhkan institusi yang mampu membuat keputusan yang tidak populer ketika fundamental ekonomi menuntutnya.

Pemilu akan selalu menciptakan tekanan untuk kondisi moneter yang lebih mudah. Inflasi akan selalu menggoda pembuat kebijakan untuk menunda penyesuaian yang menyakitkan. Dan kalender politik tidak akan pernah selaras dengan siklus ekonomi.

Kemerdekaan Fed ada untuk menavigasi ketegangan abadi ini, tidak dengan sempurna, tetapi lebih baik daripada kontrol politik yang telah dikelola sepanjang sejarah.

Itulah sebabnya prinsip ini, yang ditempa dalam kepanikan keuangan dan disempurnakan melalui krisis berturut-turut, tetap menjadi pusat bagaimana ekonomi modern berfungsi. Dan itulah sebabnya perdebatan tentang kemerdekaan bank sentral, kapan pun muncul, menyentuh sesuatu yang mendasar tentang bagaimana demokrasi dapat mempertahankan kemakmuran jangka panjang.

The ASX 200 closed out the 2025 financial year on a high, reaching a new intra-month peak of 8,592 in June and within touching distance of the all-time record. The index delivered a 1.4% total return for the month, rounding off a strong final quarter with a 9.5% return and locking in a full-year gain of 13.8% — its best performance since 2021.This strong finish all came down to the postponement of the Liberation Day tariffs. From the April 7 lows through to the end of the financial year, the ASX followed the rest of the world. Mid-cap stocks were the standout performers, beating both large and small caps as investors sought growth opportunities away from the extremes of the market. Among the sectors, Industrials outperformed Resources, benefiting from more stable earnings and supportive macroeconomic trends tied to infrastructure and logistics.But the clear winner was Financials, which contributed an incredible 921 basis points to the overall index return. CBA was clearly the leader here, dominating everything with 457 basis points on its own. Westpac, NAB, and others also played a role, but nothing even remotely close to CBA. The Industrials and Consumer Discretionary sectors made meaningful contributions, adding 176 and 153 basis points, respectively. While Materials, Healthcare, and Energy all lagged, each detracting around 45 to 49 basis points. Looking at the final quarter of the financial year, Financials were by far the biggest player again, adding 524 basis points — more than half the quarter’s total return of 9.5%. Apart from a slight drag from the Materials sector, all other parts of the market made positive contributions. Real Estate, Technology, and Consumer Discretionary followed behind as key drivers. Once again, CBA was the largest individual contributor, adding 243 basis points in the quarter, while NAB, WBC, and Macquarie Group added a combined 384 basis points. On the other side of the ledger, key underperformers included BHP, CSL, Rio Tinto, Treasury Wine Estates, and IDP Education, which all weighed on quarterly performance.One of the most defining features of the 2025 financial year was the dominance of price momentum as a market driver — something we as traders must be aware of. Momentum strategies far outpaced more traditional, fundamental-based approaches such as Growth, Value, and Quality. The most effective signal was a nine-month momentum measure (less the most recent month), which delivered a 31.2% long-short return. The more commonly used 12-month price momentum factor was also highly effective, returning 23.6%. By contrast, short-term reversals buying last month’s losers and selling last month’s winners was the worst-performing approach, with a negative 16.4% return. Compared to the rest of the world, the Australian market was one of the strongest trades for momentum globally, well ahead of both the US and Europe, despite its relatively slow overall performance.Note: these strategies are prone to reversal, and in the early days of the new financial year, there has been a notable shift away from momentum-based trading to other areas. Now is probably too early to say whether this marks a sustained change, but it cannot be ignored, and caution is always advised.The second big story of FY26 will be CBA. CBA’s growing influence was a key story of FY25. Its weight in the index rose by an average of 2.1 percentage points across the year, reaching an average of 11.5% by June. That helped push the spread between the Financials and Resources sectors to 15.8 percentage points — the widest gap since 2018. Despite the strong cash returns, market valuations are eye-watering; at one point during June, CBA became the world’s most expensive bank on price metrics. The forward price-to-earnings multiple now sits at 18.9 times. This is well above the long-term average of 14.7 and higher than the 10-year benchmark of 16.1. Meanwhile, the dividend yield has slipped to 3.4%, down from the historical average of 4.4%. Earnings momentum remains soft, with FY25 growth estimates still tracking at 1.4%, and FY26 forecast at a moderate 5.4%. This suggests that recent gains have come more from expanding valuation multiples than from actual earnings upgrades, making the August reporting date a catalyst day for it and, by its size, the market as a whole.On the macro front, attention now turns to the Reserve Bank of Australia. The central bank cut the cash rate by 25 basis points to 3.6% at its July meeting. Recent commentary from the RBA has taken on a more dovish tone, with benign inflation data and ongoing global uncertainty expected to outweigh the strength of the labour market. The RBA appears to be steering toward a neutral policy stance, and markets will be watching for further signals on how that shift will be managed. Recent economic data has been mixed. May retail sales were weaker than expected, while broader household spending indicators held up slightly better. Building approvals saw a smaller-than-hoped-for bounce, employment remains strong, but productivity is low. Inflation is now at a 3-year low and falling; all this points to underlying support from the RBA’s easing bias both now and into the first half of FY26.As we move into FY26, the key questions are:

Can fundamentals wrestle back control over momentum?

Will earnings growth catch up to price to justify valuations?

How will policy decisions from the RBA and other central banks shape investor sentiment in an ever-volatile world?

While the early signs suggest a possible rotation, the jury is still out on whether this marks a new phase for the Australian market or just a brief pause in the rally that defined FY25.

While recent data has shown core inflation moderating, core PCE is on track to average below target at just 1.6% annualised over the past three months.Federal Reserve Chair Jerome Powell made clear that concerns about future inflation, especially from tariffs, remain top of mind.“If you just look backwards at the data, that’s what you would say… but we have to be forward-looking,” Powell said. “We expect a meaningful amount of inflation to arrive in the coming months, and we have to take that into account.”While the economy remains strong enough to buy time, policymakers are closely monitoring how tariff-related costs evolve before shifting policy. Powell also stated that without these forward-looking risks, rates would likely already be closer to the neutral rate, which is a full 100 basis points from current levels.

2. The Unemployment Rate anchor

Powell repeatedly cited the 4.2% unemployment rate during the press conference, mentioning it six times as the primary reason for keeping rates in restrictive territory. At this level, employment is ahead of the neutral rate.“The U.S. economy is in solid shape… job creation is at a healthy level,” Powell added that real wages are rising and participation remains relatively strong. He did, however, acknowledge that uncertainty around tariffs remains a constraint on future employment intentions.If not for a decline in labour force participation in May, the unemployment rate would already be closer to 4.6%. Couple this with the continuing jobless claims ticking up and hiring rates subdued, risks are building around labour market softening.

3. Autumn Meetings are Live

While avoiding firm forward guidance, Powell hinted at a timeline:“It could come quickly. It could not come quickly… We feel like the right thing to do is to be where we are… and just learn more.”This suggests the Fed will remain on hold through the July meeting, using the summer to assess incoming data, particularly whether tariffs meaningfully push inflation higher. If those effects prove limited and unemployment begins to rise, the stage could be set for a rate cut in September.

Saham pertahanan ASX kembali ke daftar pantauan dan menurut Stockholm International Peace Research Institute (SIPRI), pengeluaran militer global mencapai sekitar US$2,718 triliun pada 2024, naik 9,4% secara riil.

Pengaturan pertahanan Australia saat ini ditetapkan dalam Strategi Pertahanan Nasional 2024 dan dokumen perencanaan investasi terkait, yang menguraikan prioritas pendanaan kemampuan jangka panjang. Selain itu, Canberra telah menunjuk investasi kemampuan A$330 miliar hingga 2034, termasuk dana tambahan untuk kombatan permukaan, kesiapsiagaan, serangan jarak jauh dan sistem otonom.

Inilah bagian yang kebanyakan orang lewatkan: tidak semua saham pertahanan ASX adalah perdagangan yang sama. Beberapa duduk dekat dengan pembuatan kapal angkatan laut. Beberapa adalah nama kontra-drone dan beberapa adalah operator yang lebih kecil dan berisiko lebih tinggi di mana satu kontrak mungkin jauh lebih penting daripada yang diasumsikan pasar.

Kelima nama ini bukan daftar beli, melainkan daftar pantauan praktis bagi investor yang mencoba memahami di mana momentum pengadaan sebenarnya muncul di ASX.

1) Australia (ASX: ASB)

Austal adalah salah satu perusahaan yang terdaftar di ASX yang paling langsung terkena pipa pembuatan kapal angkatan laut Australia, meskipun pelaksanaan kontrak, margin, dan waktu pengiriman tetap menjadi variabel penting.

Mereka tidak hanya memenangkan kontrak acak; mereka telah menandatangani perjanjian hukum besar-besaran (Perjanjian Pembuatan Kapal Strategis) yang menjadikan mereka mitra resmi untuk membangun generasi berikutnya kapal militer menengah Australia di Australia Barat.

Pada Februari 2026, pemerintah memberi Austal lampu hijau pada proyek senilai $4 miliar. Ini bukan hanya untuk satu kapal, ini untuk 8 kapal “Landing Craft Heavy”. Ini adalah kapal pengangkut besar (panjang sekitar 100 meter) yang dirancang untuk membawa tank berat dan peralatan langsung ke pantai. Tapi inilah bagian yang kebanyakan orang lewatkan, pembuatan kapal adalah maraton, bukan sprint.

Seperti yang Anda lihat di garis waktu pengiriman, sementara konstruksi dimulai pada tahun 2026, kapal terakhir tidak akan dikirim sampai 2038. Bagi seorang investor, ini berarti Austal memiliki aliran pendapatan “terjamin” selama 12 tahun ke depan, tetapi mereka harus sangat pandai mengelola biaya mereka selama periode yang lama untuk benar-benar menghasilkan keuntungan.

2) DroneShield (ASX: DRO)

Jika Anda telah melihat rekaman drone kecil yang mengganggu medan perang modern, DroneShield sedang membangun bagian dari “sakelar mati”. Fokusnya adalah teknologi kontra-drone, termasuk sistem yang mendeteksi, mengganggu atau mengalahkan drone menggunakan perang elektronik, sensor, dan alat yang dipimpin perangkat lunak, daripada hanya mengandalkan amunisi tradisional.

Pada awal 2026, DroneShield telah bergerak melampaui label start-up yang menjanjikan dan ke fase komersial yang jauh lebih besar. Ini melaporkan pendapatan FY2025 sebesar A $216.5 juta, naik 276% dari FY2024, dan mengatakan memulai FY2026 dengan pendapatan berkomitmen A $103.5 juta.

Satu hal yang mungkin diabaikan pasar adalah lapisan perangkat lunak dalam model. DroneShield melaporkan pendapatan Software as a Service (SaaS) sebesar A$11.6 juta pada FY2025 dan mengatakan sedang bekerja menuju SaaS yang menghasilkan 30% dari pendapatan dalam lima tahun. Model berlangganannya mencakup pembaruan perangkat lunak untuk sistem yang digunakan, yang menambahkan aliran pendapatan berulang yang berkembang di samping penjualan perangkat keras.

Di antara saham pertahanan ASX, DroneShield adalah salah satu cara paling langsung untuk mengikuti tema Counter-UAS. Ini juga salah satu nama di mana sentimen dapat berayun dengan cepat, karena cerita pertumbuhan dapat berubah kembali ke atas dan ke bawah ketika waktu pesanan berubah.

EOS membangun “otak” dan “otot” untuk platform militer. Hal ini terkenal karena sistem senjata jarak jauh, yang memungkinkan operator untuk mengontrol menara bersenjata dari dalam kendaraan yang dilindungi, dan untuk sistem laser berenergi tinggi yang ditujukan untuk pertahanan kontra-drone. EOS mengatakan backlog tanpa syarat mencapai sekitar A$459,1 juta pada awal 2026, menyusul serangkaian kemenangan kontrak hingga 2025. Itu menunjukkan basis pekerjaan yang aman yang jauh lebih besar, meskipun waktu pengiriman dan konversi pendapatan masih penting.

EOS menandatangani kontrak senilai €71,4 juta, sekitar A$125 juta, dengan pelanggan Eropa untuk sistem senjata laser energi tinggi 100 kilowatt. EOS mengatakan sistem ini dirancang untuk biaya rendah per bidikan dan dapat melibatkan hingga 20 drone per menit. Pemerintah Australia telah menyisihkan 1,3 miliar dolar Australia selama 10 tahun untuk akuisisi kemampuan kontra-drone, dan EOS telah mengungkapkan bahwa mereka adalah bagian dari tim tawaran LAND 156 yang sukses. Itu tidak menjamin pendapatan di masa depan, tetapi mendukung visibilitas jangka menengah di pasar yang sudah ditargetkan perusahaan.

EOS dibaca sebagai cerita rebound, tetapi yang masih bergantung pada eksekusi. Perusahaan telah berorientasi ulang di sekitar sistem senjata jarak jauh, sistem kontra-drone dan laser, semua area terkait dengan pengeluaran pertahanan yang lebih kuat. Pertanyaan kuncinya adalah apakah ia dapat terus mengubah backlog dan pipeline menjadi pendapatan yang disampaikan sambil mempertahankan disiplin neraca.

4) Kode (ASX: CDA)

Codan terkadang ditinggalkan dari daftar saham pertahanan biasa karena lebih beragam. Itu mungkin kekeliruan. Dalam hasil H1 FY26, Codan mengatakan bisnis Komunikasi merancang komunikasi penting untuk pasar keamanan militer dan publik global. Pendapatan komunikasi naik 19% menjadi A $221,8 juta. Perusahaan juga mengatakan DTC menghasilkan pertumbuhan yang kuat dari permintaan pertahanan dan sistem tak berawak, dengan pendapatan sistem tak berawak naik 68% menjadi A$73 juta. Codan mengatakan sekitar setengah dari pendapatan tak berawak itu terkait dengan aplikasi pertahanan operasional di zona konflik.

Di sinilah cerita menjadi lebih bernuansa. Dalam sekeranjang saham pertahanan ASX, Codan dapat menawarkan profil yang berbeda, dengan sensitivitas judul yang kurang murni, diversifikasi operasi yang lebih luas dan paparan yang berarti terhadap komunikasi militer dan sistem tak berawak tanpa menjadi nama tema tunggal. Diversifikasi itu juga dapat berarti saham tidak selalu diperdagangkan seperti nama pertahanan murni.

HighCom berada di akhir spekulatif daftar ini, dan harus diberi label seperti itu. Perusahaan mengatakan dua bisnisnya yang berkelanjutan adalah HighCom Armor, yang memasok perlindungan balistik, dan HighCom Technology, yang memasok dan memelihara sistem udara kecil dan menengah tanpa awak, sistem udara tanpa awak, dan rekayasa terkait, integrasi, pemeliharaan dan dukungan logistik untuk ADF dan militer regional yang selaras lainnya.

Di H1 FY26, pendapatan dari operasi berkelanjutan turun 59% menjadi A $10,9 juta, sementara EBITDA bergerak ke kerugian A $5.4 juta dari laba A$1.9 juta tahun sebelumnya. HighCom juga mengungkapkan pendapatan A$5,1 juta dalam HighCom Technology, termasuk A$3,5 juta dari suku cadang sistem udara kecil tanpa awak (SUAS) dan A $1,6 juta dari layanan keberlanjutan yang diberikan kepada Departemen Pertahanan Australia.

Jadi ya, HighCom adalah salah satu saham pertahanan ASX yang lebih sensitif secara finansial di dewan direksi. Tapi itu juga jenis nama yang lebih kecil yang dapat menunjukkan bagaimana pengadaan menyaring ke dalam peralatan pendukung, keberlanjutan, dan perlindungan spesialis.

Pengamatan pasar utama

Lacak tonggak program, bukan hanya berita utama politik. Penghargaan kontrak, produksi dimulai, jadwal pengiriman, dan pekerjaan pemeliharaan sering kali lebih penting dari satu hari pengumuman.

Pisahkan eksposur permainan murni dari eksposur yang beragam. DroneShield dan EOS lebih dekat dengan tema teknologi pertahanan terkonsentrasi, sementara Codan membawa paparan komunikasi dalam bauran bisnis yang lebih luas.

Tonton tema kemampuan kedaulatan di Australia. Austal dan EOS terkait dengan manufaktur lokal, integrasi, dan rantai pasokan Australia, yang mendukung tema kemampuan kedaulatan yang lebih luas dalam grup ini.

Perhatikan neraca dan konversi tunai. Momentum pengadaan bisa menjadi nyata bahkan ketika waktu menjadi berantakan. Setengah terakhir HighCom adalah pengingat akan hal itu.

Berita utama pertahanan bisa terlihat langsung. Penghasilan biasanya tidak. Pekerjaan angkatan laut utama Austal membentang hingga dekade berikutnya. Kontrak EOS dikirimkan selama beberapa tahun. Aliran pesanan DroneShield tampak kuat, tetapi perusahaan masih memisahkan pendapatan berkomitmen dari peluang pipeline yang lebih luas. HighCom menunjukkan sisi lain dari koin. Paparan pengadaan tidak secara otomatis diterjemahkan ke dalam eksekusi keuangan yang lancar.

Referensi ke saham pertahanan yang terdaftar di ASX hanya informasi umum, bukan rekomendasi untuk membeli, menjual, atau memegang sekuritas atau CFD apa pun. Saham-saham ini bisa sangat fluktuatif dan sensitif terhadap waktu kontrak, kebijakan pemerintah, geopolitik, risiko eksekusi, dan kondisi pasar. Backlog, pipeline, dan ekspektasi pendapatan bukanlah jaminan kinerja masa depan.

Siap untuk berdagang di luar mata uang utama? Buka akun · Masuk

Tiga bank sentral menentukan suku bunga secara bersamaan, minyak mentah Brent berayun liar di sekitar US $100 per barel, dan perang di Timur Tengah menulis ulang prospek inflasi secara real time. Apa pun yang terjadi minggu ini dapat mengatur nada pasar untuk sisa tahun 2026.

Fakta singkat

Bank Cadangan Australia (RBA) mengumumkan keputusan suku bunga tunai berikutnya pada hari Selasa, dengan pasar sekarang menetapkan peluang 66% untuk kenaikan kedua menjadi 4,1%.

Beberapa analis telah memperingatkan perang Iran dapat mendorong inflasi AS menjadi 3,5% pada akhir tahun dan menunda penurunan suku bunga Fed hingga September, menjadikan plot dot FOMC minggu ini yang paling diawasi ketat dalam beberapa tahun.

Minyak mentah Brent menggoda US$100 per barel setelah Iran meluncurkan apa yang digambarkan media pemerintah sebagai “operasi paling intens sejak awal perang.”

RBA: Akankah Australia naik lagi?

RBA menaikkan suku bunga tunai untuk pertama kalinya dalam dua tahun menjadi 3,85% pada pertemuan Februari setelah inflasi meningkat secara material pada paruh kedua tahun 2025.

Pertanyaannya sekarang adalah apakah itu bergerak lagi bahkan sebelum melihat cetakan CPI kuartalan berikutnya, yang tidak akan jatuh tempo sampai 29 April.

Wakil Gubernur Andrew Hauser mengakui menjelang pertemuan bahwa pembuat kebijakan menghadapi keputusan yang benar-benar terpecah, dibentuk oleh sinyal ekonomi yang saling bertentangan di dalam negeri dan meningkatnya ketidakstabilan di luar negeri.

Pasar keuangan saat ini menetapkan sekitar 66% probabilitas untuk kenaikan lain, dengan kenaikan Mei dianggap hampir pasti terlepas dari apa yang terjadi pada hari Senin.

Tanggal utama

Keputusan Suku Bunga RBA: Selasa, 17 Maret, 14:30 AEDT

FOMC: Kemungkinan besar, semua mata tertuju pada plot titik

FOMC bertemu pada 17-18 Maret, dengan pernyataan kebijakan dijadwalkan pukul 14:00 ET pada 18 Maret dan konferensi pers Ketua Jerome Powell pada pukul 14:30. CME FedWatch menunjukkan probabilitas 99% bahwa Fed mempertahankan suku bunga pada 3,50% hingga 3,75%.

Tindakan sebenarnya ada di Ringkasan Proyeksi Ekonomi (SEP) dan plot titik. Titik median saat ini menunjukkan satu potongan 25-titik basis untuk 2026. Jika bergeser ke dua pemotongan, itu dovish dan bullish untuk aset berisiko. Jika bergeser ke nol pemotongan atau menambahkan kenaikan suku bunga ke dalam proyeksi, pasar dapat bereaksi ke arah lain.

Lebih lanjut memperumit masalah, masa jabatan Powell sebagai Ketua Federal Reserve berakhir pada 23 Mei 2026. Kevin Warsh adalah kandidat utama untuk menggantikannya, dipandang lebih hawkish dalam kebijakan moneter. Setiap komentar dari Powell tentang transisi ini dapat menggerakkan pasar secara independen dari keputusan suku bunga itu sendiri.

Tanggal Kunci

Keputusan Suku Bunga FOMC+Plot Sep/DOT: Kamis 19 Maret, 4:00 pagi AEDT

Konferensi pers Powell: Kamis 19 Maret, 4:30 pagi AEDT

Memantau

Bahasa Powell tentang minyak dan inflasi tarif.

Reaksi imbal hasil Treasury 2 tahun.

Harga ulang CME FedWatch untuk setiap perubahan dalam probabilitas pemotongan September.

Bank of Japan: Pengetatan lebih lanjut bisa dilakukan

BOJ bertemu pada 18-19 Maret, dengan keputusan yang diharapkan Kamis pagi waktu Tokyo. Suku bunga kebijakan saat ini berada di 0.75% (tertinggi 30 tahun), dan pertemuan Januari 2026 menghasilkan penahanan dalam suara 8-1.

Gubernur Ueda telah mengkategorikan pertemuan Maret sebagai “langsung,” mencatat jadwal untuk pengetatan lebih lanjut dapat “dibawa ke depan” jika negosiasi upah musim semi Shunto menghasilkan hasil yang lebih kuat dari perkiraan.

Hasil-hasil tersebut akan mulai mengalir selama seminggu, menjadikannya masukan penting untuk keputusan BOJ. Nomura memperkirakan kenaikan upah Shunto pada 2026 akan mencapai sekitar 5,0%, termasuk senioritas, dengan pertumbuhan gaji pokok sekitar 3,4%. Jika hasil mengkonfirmasi lintasan itu, kasus untuk kenaikan bulan Maret menguat secara signifikan.

Komplikasinya adalah latar belakang global. Jepang mengimpor sekitar 90% dari kebutuhan energinya, dan minyak sekitar US $100 per barel mendorong kenaikan biaya impor dan mengancam akan menambah tekanan inflasi. Kenaikan BOJ ke guncangan minyak global akan menjadi langkah yang luar biasa berani.

Sebagian besar pelaku pasar masih condong ke arah penahanan pada pertemuan ini, dengan April atau Juli dipandang sebagai waktu yang lebih mungkin untuk langkah berikutnya.

Tanggal Kunci

Keputusan Suku Bunga Kebijakan BOJ (saat ini 0,75%): Kamis 19 Maret, pagi AEDT

Memantau

Hasil upah Shunto sebagai pemicu utama kenaikan bulan Maret.

Bahasa konferensi pers Ueda dan panduan ke depan pada bulan April dan Juli.

Minyak mentah Brent sempat menyentuh US$119,50 per barel pada awal pekan sebelum turun 17% menjadi di bawah US $80, kemudian rebound menuju US $95 di tengah sinyal beragam dari Washington tentang Selat Hormuz.

Pada hari Kamis, Brent kembali lebih dari US $100 karena Iran melancarkan serangan baru terhadap pengiriman komersial dan rilis cadangan IEA gagal membawa bantuan yang berarti.

Dalam skenario di mana konflik yang lebih lama menyebabkan kerusakan pada infrastruktur energi, analis memperkirakan CPI dapat naik menjadi 3,5% pada akhir 2026, dengan harga bensin mendekati US $5 per galon pada kuartal kedua.

Untuk minggu ini, minyak bertindak sebagai meta-variabel makro. Setiap berita geopolitik, sinyal gencatan senjata, serangan tanker, pelepasan cadangan, dan komentar Trump dapat menggerakkan ekuitas, obligasi, dan mata uang secara real time.

Memantau

Setiap aliran tanker Selat Hormuz yang dilanjutkan.

Serangan AS-Israel terhadap Iran yang diluncurkan pada 28 Februari membuat minyak mentah Brent melonjak melewati US $119 per barel, emas di atas US $5.200, dan stok pertahanan ke level tertinggi sepanjang masa.

Dengan latar belakang itu, investor fokus pada sekelompok kecil nama terkait komoditas yang mungkin tetap sensitif terhadap pergerakan lebih lanjut dalam minyak, LNG dan emas. Pertanyaan kuncinya adalah apakah guncangan terbukti berkelanjutan, atau apakah gencatan senjata, normalisasi pengiriman, atau tindakan kebijakan menghilangkan sebagian dari premi risiko geopolitik.

1. Exxon Mobil (NYSE: XOM)

ExxonMobil telah menjadi salah satu penerima manfaat paling jelas dari lonjakan harga. Saham mencapai rekor tertinggi US$159,60 pada awal Maret dan naik sekitar 28% tahun-ke-saat ini.

Perusahaan memproduksi 4,7 juta barel setara minyak per hari, memiliki titik impas Permian Basin sekitar US $35/barel, dan berkomitmen untuk pembelian kembali US$20 miliar untuk tahun 2026.

Wells Fargo menaikkan target harga menjadi US$183 dari US$156 menyusul eskalasi, sementara konsensus analis yang lebih luas berada di sekitar US$140-$144. Namun, XOM sudah diperdagangkan di atas banyak target konsensus, dan gangguan terhadap mitra LNG-nya QatarEnergy menimbulkan hambatan operasional jangka pendek.

Apa yang harus ditonton

Apakah gangguan Hormuz bertahan lebih dari 4-6 minggu.

Rilis cadangan darurat G7 atau gencatan senjata yang kredibel dapat menekan premi risiko perang.

Setiap penyesuaian terhadap target konsensus analis.

Chevron menyentuh level tertinggi 52 minggu baru di US$196,76 pada awal Maret dan telah meningkat sekitar 24% tahun-ke-saat ini.

Impas Brent perusahaan untuk dividen dan belanja modal berada di sekitar US $50/barel. Ini berarti bahwa pada harga Minyak saat ini di atas US $90, itu menghasilkan arus kas bebas yang signifikan.

Namun, Chevron telah menghentikan sementara operasi di ladang gas di lepas pantai Israel menyusul aktivitas rudal di wilayah tersebut, dan stok telah turun lebih dari 1% karena konflik secara langsung mempengaruhi operasinya.

Apa yang harus ditonton

Pembaruan operasional langsung dari aset Timur Tengah dan Israel Chevron.

Penghentian lebih lanjut yang dapat membebani produksi jangka pendek.

Minyak mentah bertahan di atas US $90, yang membuat Chevron menghasilkan arus kas bebas yang signifikan.

3. Energi Woodside (ASX: WDS/NYSE: WDS)

Dengan Qatar menghentikan produksi setelah serangan drone Iran, pembeli di seluruh Asia dan Eropa berebut pasokan alternatif. Woodside, sebagai salah satu produsen dan eksportir LNG terbesar di Australia, berada di luar zona konflik dan berada di posisi yang baik untuk mendapatkan keuntungan dari permintaan yang dialihkan.

Analis memperingatkan bahwa substitusi aktual membutuhkan waktu karena kendala pengiriman dan kontrak, yang berarti kenaikan harga mungkin lebih tahan lama daripada perdagangan spot sederhana. Harga gas acuan TTF Eropa melonjak lebih dari 50% dalam seminggu, memperkuat lingkungan margin untuk produsen LNG non-Timur Tengah.

Apa yang harus ditonton

Kecepatan dan garis waktu memulai kembali produksi LNG Qatar.

Jika QatarEnergy tetap offline selama berminggu-minggu, Woodside dapat mulai mengontrak kembali pembeli Eropa dengan harga spot yang lebih tinggi.

Pergerakan dolar Australia yang lebih tinggi bisa menjadi hambatan yang layak dilacak untuk pendapatan dalam denominasi USD.

4. Energi Cheniere (NYSE: LNG)

Bersama Woodside, Cheniere adalah penerima manfaat paling langsung AS dari gangguan LNG Qatar. Sebagai pengekspor LNG terbesar di Amerika Serikat, ia melihat kekuatan intraday pada awal minggu konflik.

Produksi energi domestik AS telah menyangga konsumen Amerika dari kejutan terburuk, tetapi premi ekspor telah melebar karena pembeli Eropa dan Asia membayar untuk pasokan non-Teluk.

Perdagangan ini “sensitif secara geopolitik,” dan resolusi apa pun dapat membalikkan kenaikan dengan cepat. Tetapi selama Hormuz dan infrastruktur gas Teluk tetap terganggu, Cheniere diposisikan untuk mendapat manfaat secara struktural.

Apa yang harus ditonton

Setiap terobosan diplomatik yang membuka kembali jalur pelayaran Teluk.

Pengumuman kontrak offtake jangka panjang baru yang ditandatangani dengan harga tinggi saat ini.

Emas melonjak 5,2% dalam satu sesi pada 1 Maret, menyentuh US $5.246/oz, karena pasar mencari aset safe-haven. Newmont, produsen emas terbesar di dunia, telah melihat cadangannya secara efektif dinilai kembali pada harga ini.

Ini naik bersamaan dengan kenaikan 24% dari tahun ke hari ini, dan biaya pelestarian keseluruhannya sebagian besar tetap tetap.

Namun, penambang emas terjual tajam pada 4 Maret, dan Newmont turun hampir 8% dalam satu sesi karena deleveraging risiko yang lebih luas mengenai ekuitas logam mulia.

Saham telah pulih sejak itu, tetapi volatilitas tetap tinggi. Untuk investor jangka panjang, analis mencatat bahwa yurisdiksi pertambangan “aman” seperti Kanada, Australia, dan Nevada memerintahkan premi baru karena ketidakstabilan Timur Tengah meningkatkan nilai pasokan yang aman secara geopolitik.

Apa yang harus ditonton

Apakah emas dapat bertahan di atas US $5.000/oz.

Konflik yang berkepanjangan dapat mempercepat siklus M&A di penambang emas junior.

Gencatan senjata atau peristiwa deleveraging ekuitas yang luas sebagai risiko utama untuk dipantau.

Lockheed Martin mencapai level tertinggi baru sepanjang masa sebesar US$676,70 pada 3 Maret, naik lebih dari 4% untuk hari itu. Pesawat tempur F-35, amunisi berpemandu presisi, sistem THAAD, dan artileri roket HIMARS adalah pusat kampanye udara yang sedang berlangsung.

Departemen Pertahanan AS bergerak untuk mengisi kembali stok amunisi, dan ambisi Trump yang dinyatakan untuk meningkatkan anggaran pertahanan AS menjadi US $1,5 triliun pada tahun 2027 menambah angin struktural jangka panjang di luar konflik langsung.

Saham pertahanan naik di tengah penetapan harga risiko geopolitik klasik, tetapi investor harus mencatat bahwa arus kontrak aktual membutuhkan waktu untuk diterjemahkan ke dalam pendapatan, dan valuasi sudah mencerminkan optimisme yang cukup besar.

Apa yang harus ditonton

Laju pesanan pengisian amunisi Departemen Pertahanan AS.

Seberapa cepat kemenangan kontrak diterjemahkan ke dalam pertumbuhan backlog.

Barrick melacak pergerakan emas bersejarah bersama Newmont, dengan saham naik tajam dari tahun ke saat ini. Perusahaan ini berada pada kapitalisasi pasar sekitar US$78 miliar dan melaporkan rekor proyeksi arus kas bebas karena biaya pelestarian keseluruhan tetap jauh di bawah harga spot saat ini.

Seperti Newmont, ia mengalami aksi jual satu sesi yang tajam lebih dari 8% selama peristiwa deleveraging 4 Maret yang lebih luas, sebelum pulih sebagian.

Perusahaan royalti dan streaming seperti Wheaton Precious Metals (WPM) disukai oleh beberapa investor sebagai cara yang lebih dilindungi inflasi untuk mengakses kenaikan emas, mengingat eksposur biaya operasional mereka yang lebih rendah. Namun Barrick tetap menjadi salah satu penambang emas terbesar yang terdaftar di dunia, dengan pendapatan yang sangat sensitif terhadap perubahan harga emas

Apa yang harus ditonton

Kemampuan emas bertahan di atas US $5,000/oz.

Setiap Barrick bergerak menuju akuisisi penambang junior.

Inflasi biaya energi, karena kenaikan harga bahan bakar dapat mulai menekan margin operasi penambang.