A volatilidade não discrimina. Mas isso pode punir os despreparados.

Pára de ser atingido em movimentos que se invertem em minutos. Aumento dos prêmios em opções de curto prazo. E o iene não se comporta mais como a cobertura confiável de antes.

Para traders em toda a Ásia, navegar nesse ambiente significa fazer perguntas mais difíceis sobre risco, tempo e suposições embutidas em estratégias criadas para mercados mais calmos.

1. Como faço para negociar CFDs VIX durante um choque geopolítico?

O Índice de Volatilidade CBOE (VIX) mede a expectativa do mercado de volatilidade implícita em 30 dias no S&P 500. Muitas vezes é chamado de “medidor de medo”. Durante choques geopolíticos, como as atuais escaladas do Irã, anúncios de sanções e ações inesperadas do banco central, o VIX pode aumentar bruscamente e rapidamente.

O que torna os VIX CFDs diferentes em um choque

O VIX em si não é diretamente negociável. Os CFDs de VIX normalmente são cotados com base nos futuros de VIX, o que significa que eles carregam um arrasto de contango em condições normais.

Durante um choque geopolítico, várias coisas podem acontecer ao mesmo tempo

- O Spot VIX pode subir imediatamente enquanto os futuros de curto prazo estão atrasados, criando uma desconexão.

- Os spreads dos CFDs VIX podem aumentar significativamente à medida que a liquidez diminui.

- Os requisitos de margem podem mudar intradiários à medida que os modelos de risco da corretora se ajustam.

- O VIX tende a reverter a média após os picos, portanto, o tempo e a duração são essenciais.

O que isso significa para os comerciantes de horários asiáticos

O horário do mercado asiático significa que muitos eventos geopolíticos podem ser interrompidos enquanto os comerciantes locais estão ativos ou estão apenas iniciando a sessão.

Um choque que ocorre durante o horário de Tóquio pode já estar cotado nos futuros do VIX antes da abertura de Sydney.

Alguns negociantes usam as posições VIX CFD como uma proteção de curto prazo contra carteiras de ações, em vez de uma negociação direcional. Outros negociam a reversão (o retorno às médias históricas quando o pico inicial diminui). Ambas as abordagens apresentam riscos distintos e nenhuma delas garante um resultado específico.

2. Por que meus prêmios de opções 0DTE são tão caros no momento?

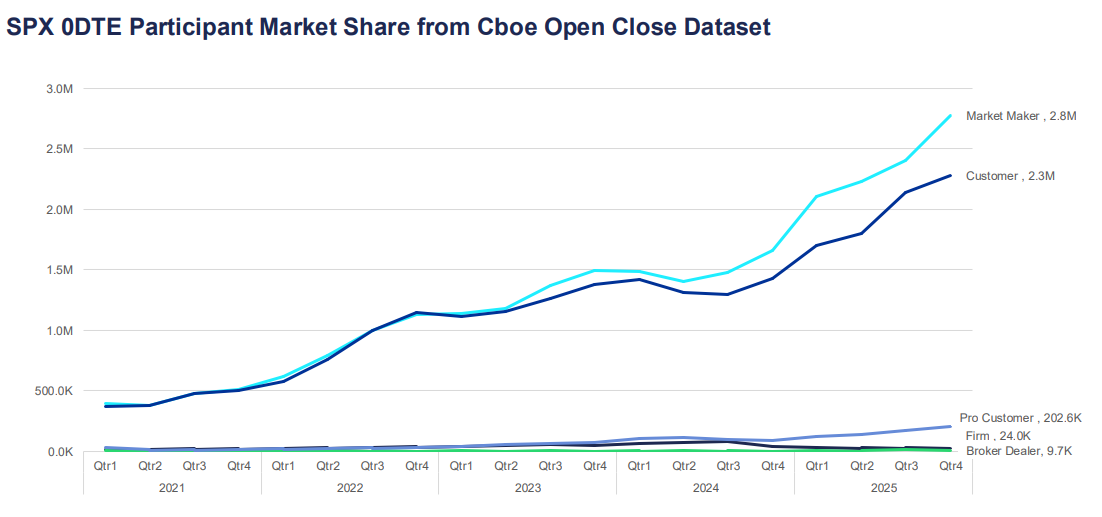

As opções de zero dias para a expiração (0DTE) expiram no mesmo dia em que são negociadas. Eles se tornaram um dos segmentos de crescimento mais rápido do mercado de opções, representando agora mais de 57% do volume diário de opções do S&P 500, de acordo com dados de mercados globais da Cboe.

Para participantes asiáticos que acessam os mercados de opções dos EUA, prêmios elevados durante períodos voláteis podem parecer preços incorretos, mas geralmente refletem fatores estruturais de preços.

Por que os prêmios aumentam

O preço das opções é orientado pelo valor intrínseco e pelo valor temporal. Para as opções 0DTE, quase não resta nenhum valor temporal, o que pode sugerir que elas deveriam ser baratas, mas o componente de volatilidade implícito compensa isso.

Quando a incerteza aumenta, os vendedores podem exigir uma compensação maior pelo risco de movimentos intradiários bruscos.

Isso pode ser refletido em

- Entradas de maior volatilidade implícita.

- Maiores spreads de compra e venda.

- Ajustes mais rápidos na cobertura delta e gama.

Em ambientes de alta VIX, os fluxos de cobertura podem contribuir para ciclos de feedback de curto prazo no índice subjacente. Isso pode ampliar as oscilações de preços, principalmente em torno dos níveis-chave.

O que isso significa para os comerciantes de horários asiáticos

Muitos contratos de opções 0DTE têm seus fluxos de preços e hedge mais ativos durante o horário comercial dos EUA. Entrar em posições durante a sessão asiática pode significar enfrentar preços obsoletos ou spreads mais amplos.

Se você está vendo prêmios caros, isso pode refletir que o mercado precifica com precisão o risco de uma grande mudança no mesmo dia. Se vale a pena pagar esse prêmio depende de sua visão da provável faixa intradiária e de sua tolerância ao risco, não apenas do valor absoluto do dólar.

3. Como ajusto meu bot de negociação algorítmica para um ambiente de alta visibilidade?

Muitos sistemas de negociação algorítmica são baseados em parâmetros calibrados durante regimes de baixa volatilidade. Quando o VIX atinge um pico, esses parâmetros podem ficar desatualizados rapidamente.

O problema da incompatibilidade do regime

A maioria dos algoritmos de negociação usa dados históricos para definir tamanhos de posição, distâncias de parada e limites de entrada. Esses dados refletem as condições durante as quais o sistema foi testado. Se o VIX passar de 15 para 35, as suposições estatísticas que sustentam essas configurações podem não ser mais válidas.

Os modos de falha comuns em ambientes de alta visibilidade incluem

- Pára acionada repetidamente pelo ruído antes que o movimento direcional pretendido ocorra.

- Dimensionamento da posição com base no risco fixo em dólares, que se torna relativamente pequeno em comparação com as faixas intradiárias reais.

- Suposições de correlação entre a decomposição de ativos.

- Deslize na execução que corrói a borda.

Abordagens que alguns traders algorítmicos consideram

Em vez de executar um único conjunto fixo de parâmetros, alguns sistemas incorporam um filtro de regime de volatilidade. Essa é uma verificação em tempo real do VIX ou do ATR que aciona uma mudança para configurações diferentes quando as condições mudam.

Ajustes de abordagem que alguns traders analisam em ambientes de alta visibilidade

- Amplie as distâncias de parada proporcionalmente ao ATR para reduzir as saídas causadas por ruído.

- Reduza o tamanho da posição para manter o risco constante em dólares em relação a faixas esperadas mais amplas.

- Adicione um limite VIX acima do qual o sistema pausa ou passa para o modo de negociação em papel.

- Reduza o número de posições simultâneas, pois as correlações tendem a aumentar durante o estresse do mercado.

Nenhum ajuste elimina o risco. O backtesting de novos parâmetros em períodos históricos de alta visibilidade pode fornecer alguma indicação do desempenho provável, embora as condições passadas não sejam um guia confiável para resultados futuros.

4. O iene japonês (JPY) ainda é um comércio seguro e confiável?

Durante períodos de aversão global ao risco, o capital historicamente fluiu para o JPY, à medida que os investidores relaxam nas carry trades e buscam participações de menor volatilidade. No entanto, a confiabilidade dessa dinâmica se tornou mais condicional.

Por que o iene historicamente se tornou um refúgio seguro?

As taxas de juros historicamente baixas do Japão fizeram do JPY a moeda de financiamento preferida para carry trades e, quando surge o sentimento de risco, essas negociações diminuem rapidamente, criando demanda por ienes.

Além disso, a grande posição líquida de ativos estrangeiros do Japão significa que os investidores japoneses tendem a repatriar capital durante crises, apoiando ainda mais o JPY.

O que mudou

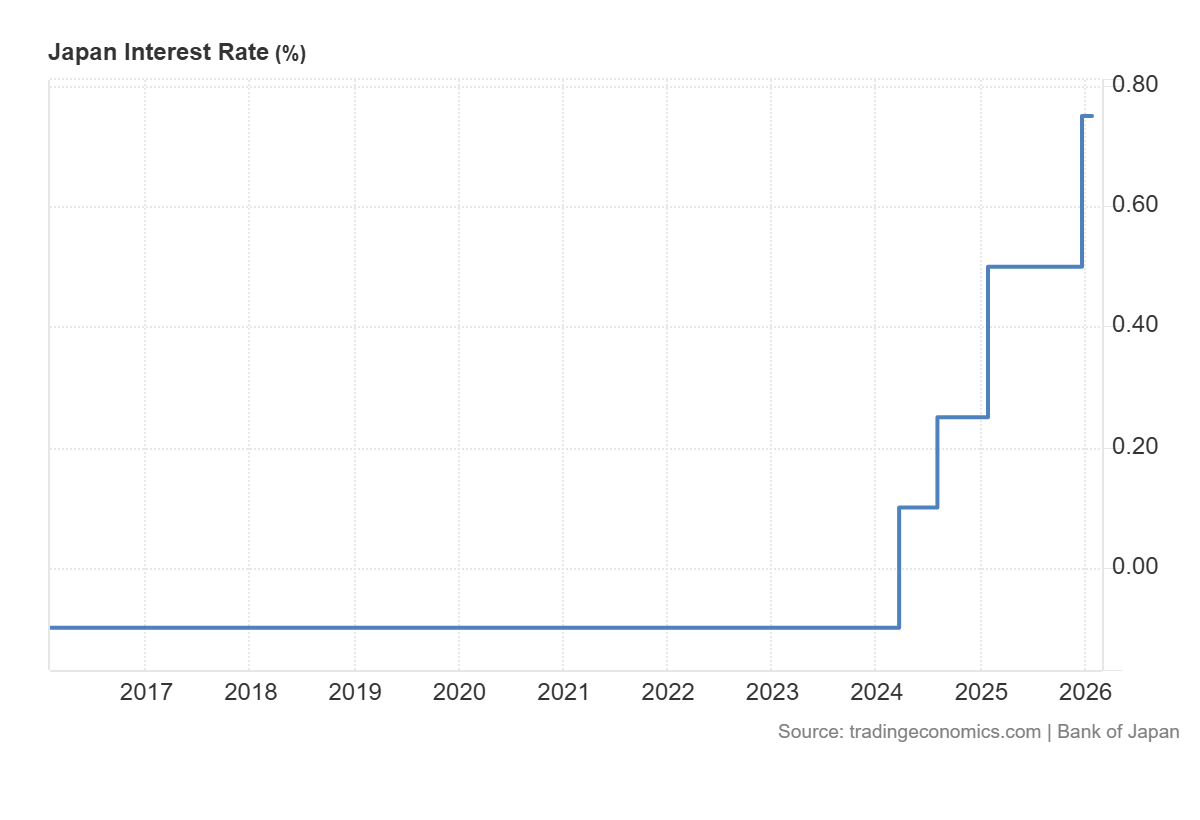

A mudança do Banco do Japão da política monetária extremamente frouxa nos últimos anos complicou a dinâmica tradicional de refúgio seguro.

À medida que as taxas de juros japonesas aumentam:

- A escala do posicionamento do carry trade pode mudar.

- O USD/JPY pode se tornar mais sensível aos spreads das taxas de juros.

- A comunicação do BoJ e os dados de inflação doméstica podem influenciar o JPY independentemente do apetite global pelo risco.

O iene ainda pode se comportar como um refúgio seguro, especialmente durante fortes vendas de ações. Mas pode responder de forma mais lenta ou inconsistente em comparação com os ciclos anteriores, quando a divergência política entre o Japão e o resto do mundo era mais extrema.

O que assistir

Para os negociadores que monitoram o JPY como um sinal de refúgio seguro, as datas das reuniões do BoJ, os lançamentos do IPC japonês e os dados de spread das taxas entre EUA e Japão em tempo real se tornaram insumos mais relevantes do que há alguns anos.

5. Como faço para evitar “surras” em CFDs de energia?

Whipsawing descreve a experiência de entrar em uma negociação em uma direção, ser interrompido quando o preço reverte e, em seguida, observar o preço voltar na direção original.

Os CFDs de energia, particularmente o petróleo bruto, são especialmente propensos a isso em mercados voláteis. E para os comerciantes na Ásia, a combinação de pouca liquidez durante o horário local e a sensibilidade às manchetes geopolíticas pode tornar isso particularmente desafiador.

Por que os CFDs de energia estão em alta

O petróleo bruto é sensível a uma ampla gama de fatores principais: decisões de produção da OPEP+, dados de inventário dos EUA, interrupções geopolíticas no fornecimento e movimentos cambiais.

Em ambientes de alta volatilidade, o mercado pode reagir fortemente a cada manchete antes de reverter quando a próxima chegar.

- O preço aumenta em uma manchete, as paradas são acionadas em posições curtas.

- Os comerciantes reentram por muito tempo, esperando a continuação.

- Uma segunda manchete ou obtenção de lucros reverte a mudança.

- Paradas longas são atingidas. O ciclo se repete.

Abordagens que os comerciantes podem considerar para gerenciar riscos

Alguns traders optam por alterar seus controles de risco em condições voláteis (por exemplo, revisar a colocação do stop em relação às medidas de volatilidade). No entanto, isso pode aumentar as perdas; os riscos de execução e derrapagem podem aumentar drasticamente em mercados rápidos.

Outras abordagens que alguns traders analisam:

- Evite negociar CFDs de petróleo bruto nos 30 minutos antes e depois dos principais lançamentos de dados programados.

- Use um gráfico de prazo mais longo para identificar a tendência predominante antes de entrar em um período de tempo mais curto, reduzindo a chance de negociar com fluxos institucionais maiores.

- Escale para posições em etapas, em vez de se comprometer em tamanho real na entrada inicial.

- Monitore os juros abertos e o volume para distinguir entre movimentos com participação genuína e falsificações de baixa liquidez.

O chicote não pode ser totalmente eliminado em mercados voláteis de energia. O objetivo do gerenciamento de risco nessas condições não é prever quais movimentos se manterão, mas garantir que as perdas em movimentos falsos sejam menores do que os ganhos quando ocorre um movimento direcional genuíno.

Considerações práticas para mercados asiáticos voláteis

Os mercados asiáticos têm características estruturais que interagem com a volatilidade de forma diferente dos mercados dos EUA ou da Europa:

- Uma menor liquidez durante o horário local pode exagerar os movimentos em pequenos volumes, particularmente em CFDs de energia e câmbio.

- Eventos na China, incluindo lançamentos do PMI, dados comerciais e sinais de política do PBOC, podem movimentar os índices regionais.

- As decisões políticas do BoJ se tornaram um fator mais ativo da volatilidade do JPY e do Nikkei nos últimos anos.

- As lacunas noturnas dos movimentos das sessões dos EUA são um risco estrutural persistente para os traders incapazes de monitorar as posições 24 horas por dia.

- Os requisitos de margem em produtos alavancados podem mudar em curto prazo durante períodos de alta definição.

Perguntas frequentes sobre a volatilidade nos mercados asiáticos

O que significa uma leitura alta do VIX para os índices de ações asiáticos?

O VIX mede a volatilidade esperada no S&P 500, mas leituras elevadas normalmente refletem a aversão global ao risco que flui pelos mercados. Índices asiáticos como Nikkei 225, Hang Seng e ASX 200 geralmente apresentam maior volatilidade e correlação negativa com picos acentuados do VIX.

As opções 0DTE podem ser negociadas durante o horário asiático?

O acesso depende da plataforma e do instrumento específico. As opções do índice de ações dos EUA 0DTE têm preços mais ativos durante o horário de negociação dos EUA. Os comerciantes asiáticos podem enfrentar spreads mais amplos e preços menos representativos fora desse horário.

As estratégias de negociação algorítmica são inerentemente mais arriscadas em condições de alta volatilidade?

As estratégias calibradas durante períodos de baixa volatilidade podem ter um desempenho diferente em ambientes de alta visibilidade. A revisão regular dos parâmetros em relação às condições atuais do mercado é prudente para qualquer abordagem sistemática.

O comércio de refúgio seguro do JPY mudou permanentemente?

A normalização da política do Banco do Japão introduziu uma nova dinâmica, mas o JPY continuou a se fortalecer durante alguns episódios de risco. Pode ser mais condicional à natureza do choque e à postura simultânea do BoJ.

Qual é a melhor maneira de definir limites nos CFDs de energia em condições de alta volatilidade?

Não existe um método universalmente melhor. Muitos traders fazem referência ao ATR para calibrar as distâncias de parada de acordo com as condições vigentes, em vez de usar níveis fixos. Isso não garante a saída pelo preço desejado e não elimina o risco de furacão.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.