Fevereiro começa com um tom político pesado liderado pela decisão do RBA da Austrália, enquanto o Japão fornece as principais âncoras macro por meio de atualizações do PIB e da inflação. Em contraste, o calendário da China fica mais leve devido ao Festival da Primavera, mudando a atenção para a liquidez e as manchetes de políticas. Em toda a região, um dólar mais firme e metais mais flexíveis continuam a enquadrar o desempenho de ativos cruzados, especialmente para moedas vinculadas a commodities.

Austrália: RBA

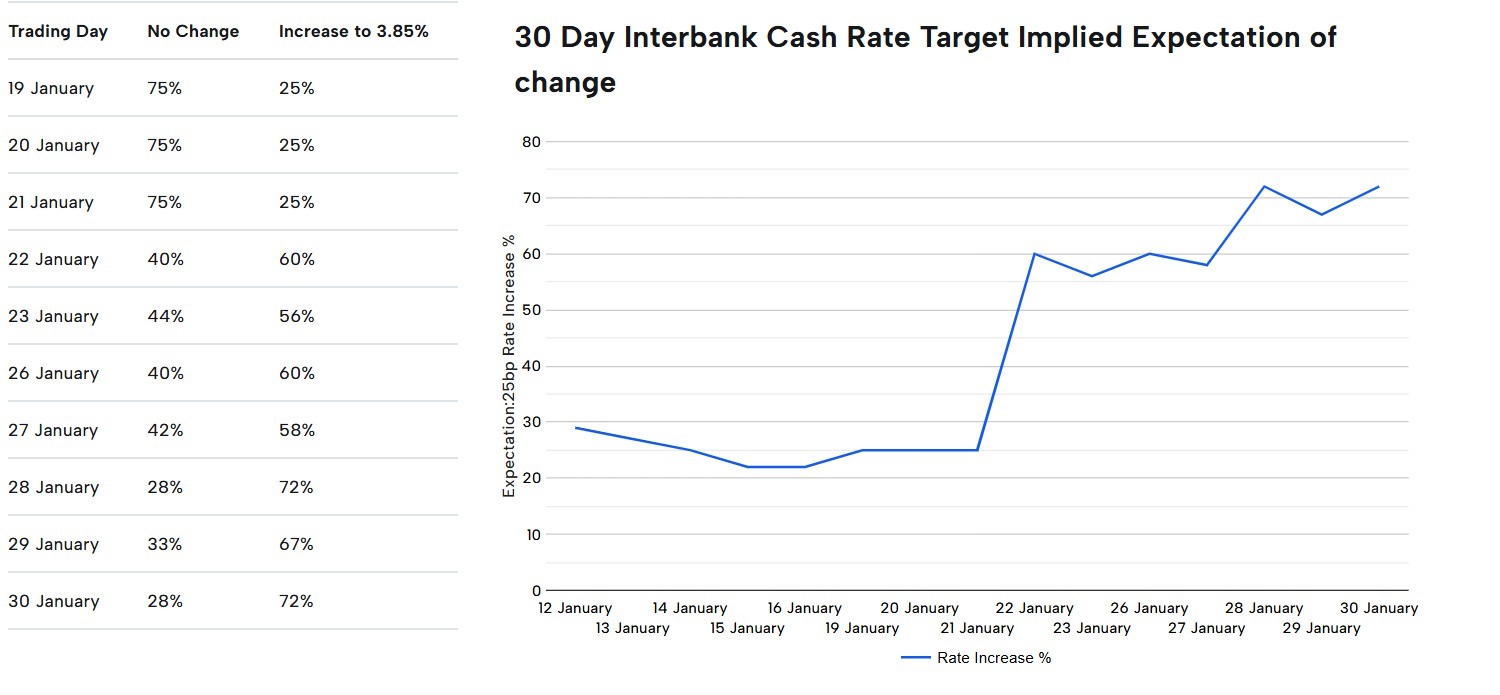

A Austrália começa fevereiro com um foco orientado por políticas, à medida que o Banco da Reserva da Austrália (RBA) toma sua decisão de política monetária, definindo o tom inicial do mês para taxas, moeda e ações. Embora os mercados tenham estimado cerca de 70% de chance de um aumento em 30 de janeiro, as expectativas permanecem altamente sensíveis à evolução dos dados e aos comentários do RBA.

Datas importantes

- Decisão de política monetária do RBA: 14h30, 3 de fevereiro (AEDT)

- Índice de preços salariais (WPI): 11h30, 18 de fevereiro (AEDT)

- Força de trabalho: 11h30, 19 de fevereiro (AEDT)

O que os mercados procuram

Os negociantes australianos avaliarão se o RBA reforça uma postura dependente de dados ou se muda de forma mais decisiva para uma maior rigidez.

Os dados salariais e trabalhistas serão fundamentais para testar a persistência da inflação, enquanto a próxima leitura do IPC ancora o posicionamento em março. Um tom equilibrado ou levemente agressivo pode manter os rendimentos de curto prazo elevados e limitar a queda do AUD.

Sensibilidades do mercado

O desempenho do AUD e do ASX refletirá principalmente o tom de política do RBA e o impulso mais amplo do USD, enquanto os setores vinculados a recursos devem continuar acompanhando as tendências de metais e commodities a granel.

A temporada de resultados de fevereiro, destacada pela CBA e CSL (11 de fevereiro), BHP (17 de fevereiro) e Rio Tinto (19 de fevereiro), também deve reintroduzir fatores específicos de ações assim que o foco inicial da política desaparecer.

Austrália: CPI

A divulgação do Índice de Preços ao Consumidor (IPC) de fevereiro da Austrália será um importante evento pós-RBA, oferecendo a leitura mais clara sobre se as pressões inflacionárias domésticas estão diminuindo de acordo com as expectativas do banco central.

Os dados seguem a decisão política de fevereiro do RBA podem redefinir rapidamente as probabilidades da trajetória da taxa refletidas nos preços futuros da ASX.

Datas importantes

- Índice de Preços ao Consumidor (IPC): 11h30, 25 de fevereiro (AEDT)

O que os mercados procuram

Os mercados se concentrarão em saber se os componentes da média reduzida e da inflação de serviços mostram maior moderação.

A força persistente em setores não negociáveis ou relacionados a salários poderia reforçar as expectativas de maior restrição no final do primeiro trimestre, enquanto uma manchete mais suave apoiaria a visão de que as taxas de política atingiram o pico.

Sensibilidades do mercado

Uma impressão de IPC mais forte do que o esperado provavelmente elevaria os rendimentos iniciais e apoiaria o AUD, enquanto uma surpresa negativa poderia pesar sobre a moeda e nivelar a curva de juros.

O sentimento patrimonial pode divergir e as finanças podem se aliviar de um viés de pausa, enquanto setores sensíveis às taxas, como imóveis e discricionários do consumidor, se beneficiariam mais com uma leitura mais baixa da inflação.

Japão: PIB do quarto trimestre

A divulgação do PIB do Japão no quarto trimestre será um ponto de referência importante sobre a firmeza com que a recuperação está progredindo após os últimos trimestres de crescimento desigual. Chegando antes da impressão do IPC de Tóquio, isso ajuda a moldar as expectativas de demanda doméstica, desempenho do comércio externo e quanto espaço os formuladores de políticas têm para ajustar sua posição sem prejudicar a atividade.

Datas importantes

- PIB DO QUARTO TRIMESTRE: 23h50, 15 de fevereiro (GMT)/10h50, 16 de fevereiro (AEDT)

O que os mercados procuram

Os investidores prestam muita atenção ao equilíbrio entre consumo, investimento empresarial e exportações líquidas para avaliar se o crescimento é amplo ou limitado.

Uma impressão mais forte do que o esperado tende a reforçar a confiança na história de expansão do Japão, enquanto um resultado mais fraco pode reavivar as preocupações com a estagnação e atrasar as expectativas de qualquer mudança política significativa.

Japão: CPI de Tóquio

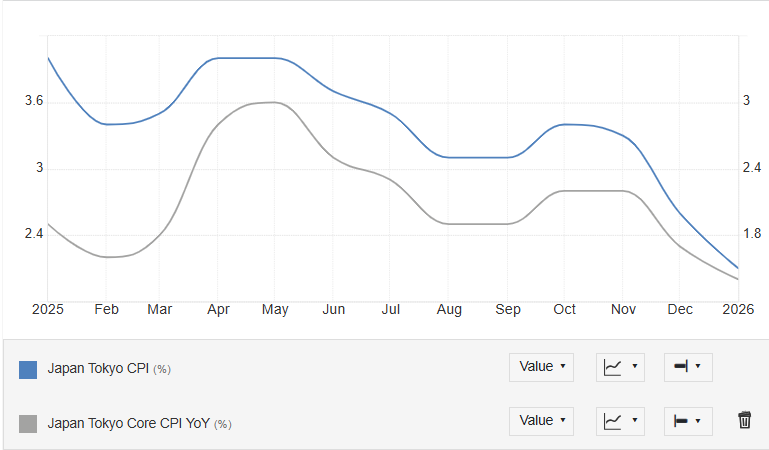

A última leitura da inflação de Tóquio mostra que o IPC global diminuiu para 1,5% ano a ano em janeiro, de 2,0% em dezembro de 2025, caindo ainda mais abaixo dos picos recentes observados durante a recuperação pós-pandemia.

O comunicado do IPC oferece uma das leituras mais oportunas sobre o pulso da inflação no Japão e é observado de perto como um indicador principal das tendências de preços em todo o país.

Chegando no final do mês, serve para verificar se a recente alta da inflação está se sustentando em níveis consistentes com os muitos objetivos dos formuladores de políticas.

- CPI de Tóquio: 23h30, 26 de fevereiro (GMT)/10h30, 27 de fevereiro (AEDT)

O que os mercados procuram

A atenção se concentra nas principais medidas que eliminam os componentes voláteis, juntamente com os preços dos serviços, para ver se a inflação subjacente está se mantendo próxima da meta ou caindo.

Um perfil mais firme reforça o argumento de que o Japão está saindo de seu regime de baixa inflação, enquanto leituras mais suaves sugerem que as pressões de preços permanecem frágeis e dependentes de fatores externos.

Sensibilidades do mercado

Uma impressão do IPC de Tóquio mais quente do que o esperado pode elevar os rendimentos japoneses e dar suporte ao iene, muitas vezes se traduzindo em pressão sobre nomes de ações de grandes exportadores.

Por outro lado, um resultado mais suave tende a aliviar as pressões de rendimento, enfraquecer o iene e proporcionar algum alívio aos setores de ações que se beneficiam de um cenário político mais acomodatício.

China

O calendário macro de fevereiro da China é estruturalmente mais leve devido à época do Festival da Primavera.

O Escritório Nacional de Estatísticas da China observa que alguns lançamentos são ajustados na época do Festival da Primavera, com o PMI de fevereiro programado para o início de março, deixando os mercados sem grandes âncoras de dados domésticos durante grande parte do mês.

Datas importantes

- Festival da Primavera: 17 de fevereiro a 3 de março

O que os mercados procuram

Os mercados voltam seu foco para sinais de política vindos de Pequim — pense em estímulos direcionados ou injeções de liquidez, bem como mudanças nas condições e fluxos de financiamento em resposta ao sentimento de risco global ou aos movimentos do USD.

A retórica comercial e tarifária, ou medidas inesperadas de consumo, como subsídios expandidos ao comércio e incentivos festivos de gastos recentemente sinalizados pelo Ministério do Comércio, geralmente provocam reações mais nítidas do que os lançamentos de dados usuais.

Sensibilidades do mercado

Os pares CNH e CNY se tornam mais reativos aos fluxos de dólares e às manchetes externas, muitas vezes ampliando a volatilidade em ações regionais, moedas de commodities como AUD e ativos emergentes expostos à China.

A liquidez reduzida nas festas de fim de ano eleva o risco principal, particularmente em materiais (minério de ferro, cobre), cadeias de suprimentos de hardware tecnológico e finanças regionais, onde surpresas políticas ou atualizações de tarifas dos EUA podem provocar oscilações diárias do índice de 1 a 2%.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.