A semana passada foi tão importante quanto anunciada. O RBA subiu, o Fed se manteve e os mercados mal tiveram tempo de processar nada disso antes de surgirem relatos de que Israel havia atingido o campo de gás South Pars, no Irã.

A próxima semana trará menos decisões do banco central, mas pode ser igualmente importante para os mercados. Os PMIs Flash oferecerão a primeira leitura ampla sobre se a guerra já está se manifestando na confiança dos negócios. O CPI de fevereiro da Austrália é o ponto de dados doméstico que mais importa para a próxima jogada do RBA. E o mercado de petróleo continua sendo a macrovariável dominante.

Fatos rápidos

- O petróleo Brent subiu acima de $110 por barril depois que Israel atingiu o campo de gás South Pars, no Irã, pela primeira vez.

- Os PMIs Flash para Austrália, Japão, zona do euro, Reino Unido e EUA chegam na terça-feira.

- O IPC de fevereiro da Austrália chega na quarta-feira, a primeira leitura da inflação desde os aumentos consecutivos do RBA.

Petróleo: da crise à emergência

A situação do petróleo se deteriorou significativamente na semana passada. O petróleo Brent já subiu cerca de 80% desde o início da guerra em 28 de fevereiro.

O ataque de 18 de março no campo de gás de South Pars, no Irã, foi a primeira vez que a infraestrutura de petróleo e gás a montante foi atacada.

O Irã respondeu ao ataque ameaçando atacar instalações na Arábia Saudita, Emirados Árabes Unidos e Catar. Se alguma dessas ameaças for executada, o choque global do petróleo passaria de uma interrupção no fornecimento para um ataque direto à capacidade de produção da região.

Os analistas agora dizem que o Brent de $150 é alcançável e que $200 não estão fora do reino das possibilidades. O embargo árabe do petróleo na década de 1970 resultou em uma quadruplicação dos preços, e o choque atual já está sendo descrito nesses termos por executivos seniores de energia.

Para os mercados desta semana, o petróleo é a variável dominante. Qualquer sinal de cessar-fogo, progresso diplomático ou retomada do transporte marítimo de Ormuz provavelmente poderia desencadear uma correção nos preços do petróleo. Qualquer ataque iraniano à infraestrutura do Golfo poderia aumentá-los.

Monitor

- Números diários de trânsito de embarcações pelo Estreito de Ormuz.

- Uma retaliação iraniana contra a infraestrutura do Golfo, um ataque às instalações da Arábia Saudita ou dos Emirados Árabes Unidos seria uma grande escalada.

- Quando e como as reservas americanas e europeias da AIE chegam ao mercado.

- A disrupção de South Pars no Catar está afetando o mercado europeu de GNL.

- Declarações de Trump que podem causar o movimento intradiário do preço do petróleo.

Global Flash PMIs: a primeira leitura sobre uma economia em guerra

A terça-feira fornece as estimativas instantâneas do PMI da S&P Global para março em todas as principais economias simultaneamente.

Este será o primeiro conjunto de dados a capturar como fabricantes e empresas de serviços estão respondendo ao petróleo de mais de 100 dólares, ao bloqueio do Estreito de Ormuz e à incerteza mais ampla criada pela guerra no Oriente Médio.

A questão-chave para cada economia é se o aumento do preço do petróleo e a incerteza da guerra diminuíram a confiança dos negócios, suprimiram novos pedidos ou empurraram os índices de preços de insumos para novos máximos de vários anos.

Dado que o petróleo ultrapassou $100 antes do fechamento da janela de pesquisa para a maioria das economias, as leituras dos custos de insumos podem ser significativamente elevadas.

Datas importantes

- PMI da S&P Global Flash na Austrália: Terça-feira, 24 de março, 9:00 AEDT

- PMI da S&P Global Flash no Japão: Terça-feira, 24 de março, 11h30 AEDT

- PMI do HSBC Flash na Índia: Terça-feira, 24 de março, 16:00 AEDT

- PMI do HCOB Flash France: Terça-feira, 24 de março, 19h15 AEDT

- PMI do HCOB Flash Alemanha: Terça-feira, 24 de março, 19h30 AEDT

- PMI Flash da zona do euro do HCOB: Terça-feira, 24 de março, 20:00 AEDT

- PMI da S&P Global Flash no Reino Unido: Terça-feira, 24 de março, 20h30 AEDT

- PMI da S&P Global Flash dos EUA: Quarta-feira, 25 de março, 00h45 AEDT

Monitor

- Insira componentes de preço para qualquer alta de vários anos em manufatura e serviços.

- Índices de confiança empresarial sobre o quanto o choque de guerra diminuiu as expectativas futuras.

- Novos pedidos como indicador da produção futura; uma queda acentuada pode indicar que a destruição da demanda está em andamento.

- PMI composto dos EUA: já a mais fraca das principais economias em fevereiro, outra leitura suave pode alertar o crescimento.

Crise de Ormuz explicada

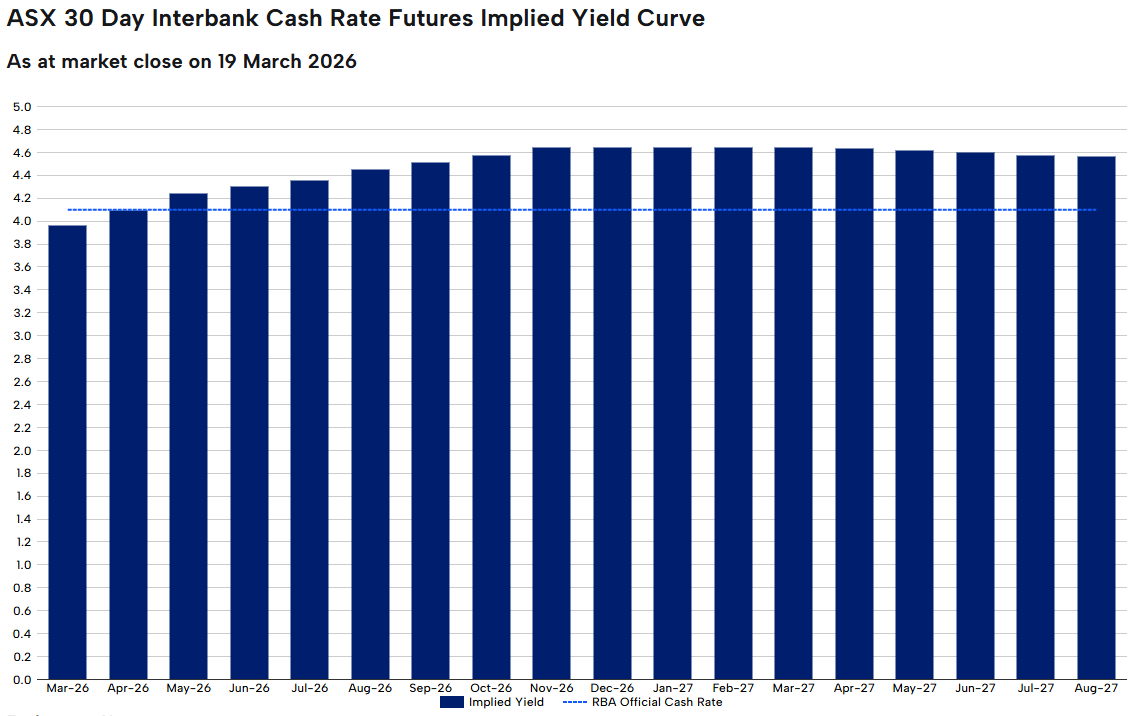

Austrália: Está chegando outra caminhada?

O RBA subiu pela segunda reunião consecutiva em 17 de março, elevando a taxa de caixa para 4,10% em uma votação estreita de 5 a 4.

O governador Bullock a descreveu como uma “discussão muito ativa” em que a direção da política não estava em questão, apenas o momento.

Nesta semana, o lançamento do CPI de fevereiro será a primeira leitura para capturar qualquer choque do petróleo. A média reduzida, que elimina itens voláteis, incluindo combustível, será o número que o RBA observa com mais atenção. Uma leitura acima de 3,5% pode consolidar o argumento de uma alta em maio. Um resultado mais suave poderia reavivar o argumento a favor de uma pausa.

A ANZ e a NAB declararam expectativas de um terceiro aumento em maio, elevando a taxa de caixa para 4,35%.

Datas importantes

- Índice de preços ao consumidor (CPI) do ABS: Quarta-feira, 25 de março, 11:30 AEDT

Monitor

- Inflação média reduzida como medida preferida do RBA.

- Componentes de combustível e energia que poderiam separar o choque do petróleo da pressão doméstica sobre os preços.

- A inflação imobiliária e de serviços como componentes fixos que impulsionam a preocupação de longo prazo do RBA.

Pronto para negociar além das principais empresas?

Abra uma conta · Faça o login

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.