O avanço do ouro acima de USD 5.000 e o aumento da prata para USD 100 indicam que este ano pode ser um dos livros de história dos comerciantes de metais (de uma forma ou de outra).

Fatos rápidos

- A elevada demanda por refúgios seguros eleva as metas de ouro de USD 5.400 para USD 6.000 após a fuga de USD 5.000 no início do ano.

- A inteligência artificial (IA) e o aumento da infraestrutura do data center podem ajudar a impulsionar a demanda por prata e cobre.

- A contínua incerteza geopolítica e a mudança da política monetária podem desencadear a volatilidade do metal ao longo do ano.

Os 5 melhores metais para observar em 2026

1. Dourado

A subida do ouro acima de USD 5.100 chegou três trimestres antes de algumas previsões. Com o Bank of America elevando rapidamente sua meta de final de ano para USD 6.000 e a Goldman Sachs projetando USD 5.400, a commodity de refúgio seguro continua sendo o maior ativo em foco em 2026.

Principais fatores:

- Atualmente, os bancos centrais estão comprando uma média de 60 toneladas de ouro por mês, em comparação com 17 toneladas antes de 2022.

- Dois cortes nas taxas do Fed estão previstos para 2026, reduzindo o custo de oportunidade de manter ativos não rentáveis, como ouro.

- As políticas tarifárias de Trump, as tensões no Oriente Médio e as preocupações com a sustentabilidade fiscal estão mantendo elevada a demanda por refúgios seguros.

- A participação do ouro no total de ativos financeiros atingiu 2,8% no terceiro trimestre de 2025, com espaço para crescer com o início do FOMO de varejo.

O que assistir

- Jerome Powell deve ser substituído como presidente do Fed em maio de 2026. A direção política real após a substituição pode diferir das expectativas atuais do mercado em relação aos cortes.

- Se as barreiras geopolíticas para refúgios seguros permanecerem ou se houver um desenrolar, como após a eleição de 2024 nos EUA.

- O potencial armamento dos ativos em dólares pelas nações europeias como resposta às tarifas dos EUA.

2. Prata

A prata é o metal que mais se beneficiou do boom da IA em 2025, com seu aumento histórico de USD 112 no início de 2026 (70% acima do valor fundamental de acordo com o sinal do Bank of America), demonstrando seu potencial volátil.

Principais motivadores

- A demanda industrial de infraestrutura de IA, veículos solares e elétricos (EVs), semicondutores e data centers atualmente não tem substituto viável para a condutividade da prata.

- Seis anos consecutivos de déficit de oferta, com estoques acima do solo se esgotando e gargalos de reciclagem limitando o fornecimento secundário.

- A ótica política pode ser importante. A decisão dos EUA de adicionar prata à sua lista de “minerais críticos” foi citada como um fator potencial de volatilidade, inclusive em torno do risco da política comercial.

- A participação do varejo pode ampliar os movimentos de preços, especialmente quando a demanda por ouro se torna “muito cara”.

O que assistir

- Se a demanda por painéis solares continuar sua trajetória, ou se 2025 foi o pico.

- Se o fornecimento de reciclagem responde a preços recordes aumentando a capacidade de refino de prata e processamento de materiais.

- Como o estoque cambial e as taxas de arrendamento se movem como sinais potenciais de rigidez física.

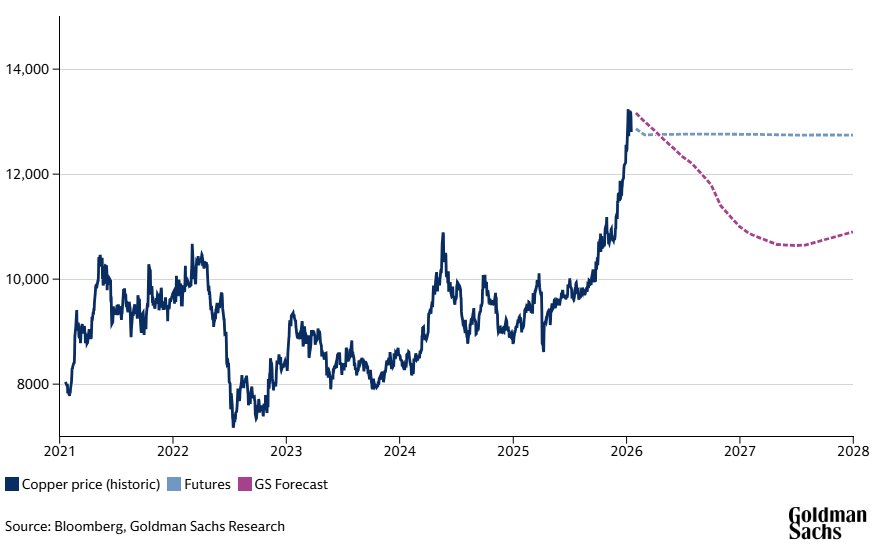

3. Cobre

A história da Copper em 2026 depende da demanda contínua de data centers, do crescimento da infraestrutura de energia renovável e do mercado imobiliário em dificuldades da China.

Principais motivadores

- Prevê-se que o consumo de cobre do data center atinja 475.000 toneladas em 2026, um aumento de 110.000 toneladas em relação a 2025.

- Greves de trabalhadores no Chile e atrasos no reinício de Grasberg estão mantendo o mercado de cobre estruturalmente restrito.

- A decisão tarifária dos EUA sobre as importações de cobre refinado é esperada em meados de 2026 (mais de 15% atualmente prevista), criando possíveis distorções no estoque e no fluxo comercial.

- A Goldman Sachs previu que a infraestrutura da rede elétrica e a construção de veículos elétricos poderiam adicionar “outra demanda de cobre nos Estados Unidos” até 2030.

- A atual fraqueza imobiliária chinesa está criando incerteza na demanda, potencialmente compensando os gastos com infraestrutura.

O que assistir

- Se a Grasberg aumenta a produção sem problemas ou enfrenta novos contratempos.

- Eficácia do estímulo ao mercado imobiliário chinês.

- Tempo e magnitude reais da implementação da tarifa.

- Movimentos premium de Yangshan sinalizando demanda física real versus posicionamento financeiro.

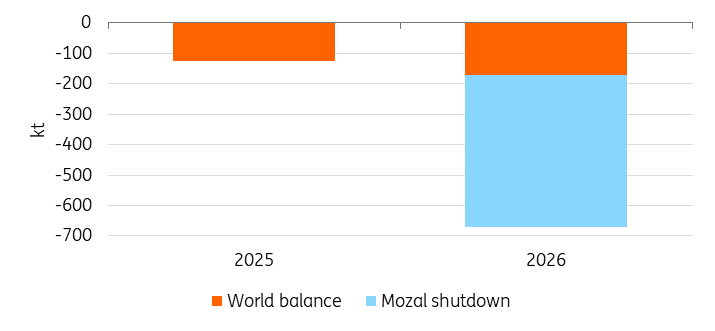

4. Alumínio

Negociado perto de máximas de três anos de USD 3.200, o alumínio enfrentará uma rigidez contínua até 2026, à medida que o teto de capacidade da China força os mercados globais a se ajustarem.

Principais motivadores

- O limite de capacidade de 45 milhões de toneladas da China foi atingido em 2025. Pela primeira vez em décadas, a produção chinesa não pode se expandir, potencialmente encerrando 80% do crescimento da oferta global.

- Com o aumento dos preços do cobre, a Reuters informou que alguns fabricantes estão substituindo o cobre pelo alumínio em certas aplicações à medida que os preços relativos mudam.

O que assistir

- A South32 disse que a Mozal Aluminium deverá ser colocada em manutenção e manutenção por volta de 15 de março de 2026, removendo assim o fornecimento significativo de 560.000 toneladas de Moçambique.

- Se as adições de capacidade offshore da Indonésia e da China puderem compensar o teto doméstico chinês.

- O reinício de 50.000 toneladas da Century Aluminium em Mount Holly no segundo trimestre pode fornecer um sinal para a indústria em geral, já que a fundição deve atingir a produção total até 30 de junho de 2026.

5. Platina

A expansão da platina acima de USD 2.800 ocorre após três anos consecutivos de déficit de oferta e aumento da adoção de células a combustível de hidrogênio (das quais é um componente vital).

Principais motivadores

- O Conselho Mundial de Investimento em Platina (WPIC) previu um déficit de oferta significativo de 850.000 onças em 2026, o que poderia drenar os estoques, com a entrada em operação de novas produções limitadas.

- O WPIC prevê a absorção de 875.000 a 900.000 onças até 2030 para caminhões pesados, ônibus e eletrolisadores de hidrogênio verde.

- A substituição de paládio por platina em conversores catalíticos está aumentando na produção de EV.

O que assistir

- Resposta de fornecimento dos produtores. Platreef e Bakubung estão adicionando 150.000 onças, mas a disciplina de produção pode limitar um aumento mais amplo.

- As tarifas dos EUA sobre o paládio russo podem criar uma demanda ininterrupta por platina na produção de veículos elétricos.

- O ritmo do investimento em infraestrutura de hidrogênio e as taxas de adoção de veículos pesados na Europa, China e EUA.

- A demanda chinesa por joias pode entrar em jogo. Apenas uma substituição de 1% do ouro poderia ampliar o déficit de platina em 10% da oferta global.

Você pode negociar ouro, prata e outros CFDs de mercadorias, incluindo energias e produtos agrícolas, em Mercados GO.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)