二月份以澳大利亚央行决定为主导,以政策为主导,而日本则通过国内生产总值和通胀更新提供核心宏观支撑。相比之下,由于春节,中国的日历有所减轻,将注意力转移到了流动性和政策头条上。在整个地区,美元走强和金属走软继续构成跨资产表现,尤其是与大宗商品挂钩的货币。

澳大利亚:澳洲联储

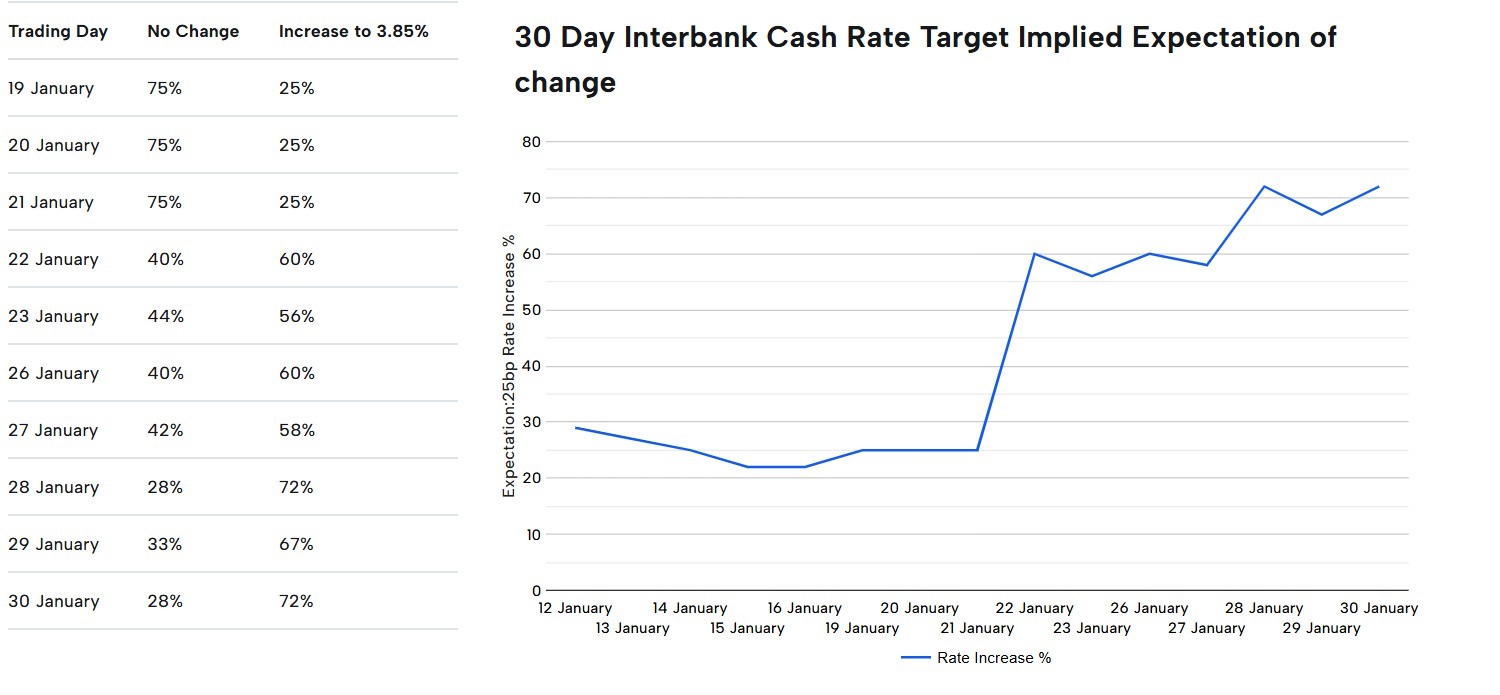

澳大利亚储备银行(RBA)将发布其货币政策决定,为本月利率、货币和股票设定了初始基调,澳大利亚将以政策为重点,以政策为导向。尽管截至1月30日,市场对加息的可能性约为70%,但预期对不断变化的数据和澳洲联储的评论仍然高度敏感。

关键日期

- 澳洲联储货币政策决定: 2 月 3 日下午 2:30(澳大利亚东部夏令时间)

- 工资价格指数(WPI): 2 月 18 日上午 11:30(澳大利亚东部夏令时间)

- 劳动力: 2 月 19 日上午 11:30(澳大利亚东部夏令时间)

市场在寻找什么

澳大利亚交易者将评估澳洲联储是强化依赖数据的立场,还是更果断地转向紧缩政策。

工资和劳动力数据将是考验通胀持续性的核心,而下一个消费者价格指数将支撑3月份的定位。平衡或温和的鹰派基调可以保持短期收益率的上升并限制澳元的下行空间。

市场敏感度

澳元和澳大利亚证券交易所的表现将主要反映澳洲联储的政策基调和更广泛的美元势头,而资源相关板块应继续追踪金属和大宗商品的走势。

CBA和CSL(2月11日)、必和必拓(2月17日)和力拓(2月19日)重点介绍了2月的财报季,一旦最初的政策重点消退,也将重新引入特定股票的驱动因素。

澳大利亚:居民消费价格指数

澳大利亚公布的2月消费者物价指数(CPI)将是澳洲联储之后的关键事件,为国内通货膨胀压力是否缓解符合央行的预期提供了最清晰的信息。

澳大利亚央行2月政策决定之后的数据可能会迅速重置澳大利亚证券交易所期货定价中反映的利率路径概率。

关键日期

- 消费者价格指数(CPI): 2月25日上午11点30分(澳大利亚东部夏令时间)

市场在寻找什么

市场将关注调整后的均值和服务通胀成分是否进一步放缓。

非贸易品或工资相关行业的持续走强可能会增强人们对第一季度晚些时候进一步紧缩政策的预期,而较软的总体情况将支持政策利率已见顶的观点。

市场敏感度

强于预期的消费者价格指数可能会提高前端收益率并支撑澳元,而下行意外可能会打压该货币并使收益率曲线趋于平缓。

股票情绪可能会出现分歧,金融业可能会从暂停偏见中得到缓解,而房地产和非必需消费品等对利率敏感的板块将从较低的通胀数据中受益最大。

日本:第四季度国内生产总值

在最近几个季度的增长势头不均衡之后,日本公布的第四季度国内生产总值将成为复苏进展的关键参考点。它是在东京消费者价格指数公布之前发布的,有助于塑造对国内需求、对外贸易表现以及决策者在不影响活动的情况下调整立场的范围的预期。

关键日期

- 第四季度国内生产总值: 2 月 15 日晚上 11:50(格林威治标准时间)/2 月 16 日上午 10:50(澳大利亚东部夏令时间)

市场在寻找什么

投资者密切关注消费、商业投资和净出口之间的平衡,以判断增长是基础广泛还是狭隘的支持。

强于预期的数字往往会增强人们对日本扩张故事的信心,而疲软的结果可能会再次引发人们对停滞的担忧,推迟对任何有意义的政策转变的预期。

日本:东京消费物价指数

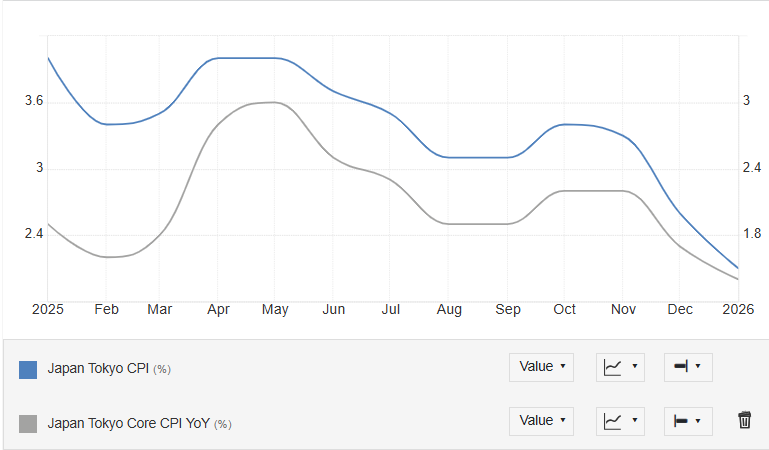

东京最新的通胀数据显示,1月份整体消费者价格指数从2025年12月的2.0%降至1.5%,进一步低于疫情后上升期间的最近峰值。

消费者价格指数的发布是日本通货膨胀脉冲的最及时的数据之一,并作为全国价格趋势的主要指标受到密切关注。

本月晚些时候,它可以检查最近的通货膨胀率上升是否维持在与决策者的许多目标一致的水平。

- 东京消费物价指数: 2 月 26 日晚上 11:30(格林威治标准时间)/2 月 27 日上午 10:30(澳大利亚东部夏令时间)

市场在寻找什么

注意力集中在核心指标上,这些指标除去了服务价格的波动因素,以了解潜在的通货膨胀率是接近目标还是正在走低。

更坚定的形势强化了日本退出低通货膨胀制度的理由,而疲软的数据表明价格压力仍然脆弱且依赖外部因素。

市场敏感度

东京消费价格指数高于预期,可能会推高日本的收益率并为日元提供支撑,这通常会对以出口为主的股票公司带来压力。

相反,疲软的业绩往往会缓解收益率压力,贬值日元,并为受益于更宽松政策背景的股票板块提供一些缓解。

中国

由于春节的时机,中国二月份的宏观日历结构较轻。

中国国家统计局指出,一些数据是在春节前后调整的,2月份的采购经理人指数定于3月初发布,这使得市场在本月的大部分时间里都没有主要的国内数据支撑。

关键日期

- 春节: 2 月 17 日至 3 月 3 日

市场在寻找什么

市场将注意力转向来自北京的政策信号——比如有针对性的刺激或流动性注入,以及应对全球风险情绪或美元走势的融资条件和资金流的变化。

贸易和关税言论,或商务部最近公布的扩大以旧换新补贴和节日支出激励措施等出人意料的消费措施,通常会引发比通常发布的数据更强烈的反应。

市场敏感度

离岸人民币和人民币货币对对美元流动和外部头条新闻更具反应性,这往往会放大区域股票、澳元等大宗商品货币以及在中国敞口的新兴市场资产的波动。

假日稀缺的流动性加剧了总体风险,尤其是在材料(铁矿石、铜)、科技硬件供应链和地区金融领域,政策意外或美国关税更新可能触发每天1-2%的指数波动。

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.