Los datos de inflación de Estados Unidos del miércoles son la pieza central de la semana, pero con el petróleo acercándose a máximos de siete meses, el sentimiento de Bitcoin (BTC) cambiando y el dólar australiano en máximos de tres años, los comerciantes tienen mucho que navegar en la próxima semana.

Datos rápidos

- La tasa de inflación de Estados Unidos (febrero) es el evento binario clave para la fijación de precios de reducción de tasas y la dirección de la renta variable.

- El crudo Brent cotiza alrededor de US$82—84/BBL, cerca de máximos de siete meses, con una prima de riesgo geopolítico de 4 a 10 dólares gracias a las tensiones entre Irán y Ormuz.

- Bitcoin cotiza por encima de los 70.000 dólares al 6 de marzo, un posible cambio de tendencia si se mantiene a lo largo de la semana.

Estados Unidos: la inflación en foco

La lectura de inflación estadounidense del mes pasado mostró que los precios subieron 2.4% interanual, aún muy por encima de la meta de 2% de la Fed.

La tasa de inflación de febrero, que vence el miércoles, será examinada en busca de señales de que la traspaso de las tarifas o el aumento de los costos de la energía están haciendo que los precios vuelvan a subir, o si la lenta bajada sigue intacta.

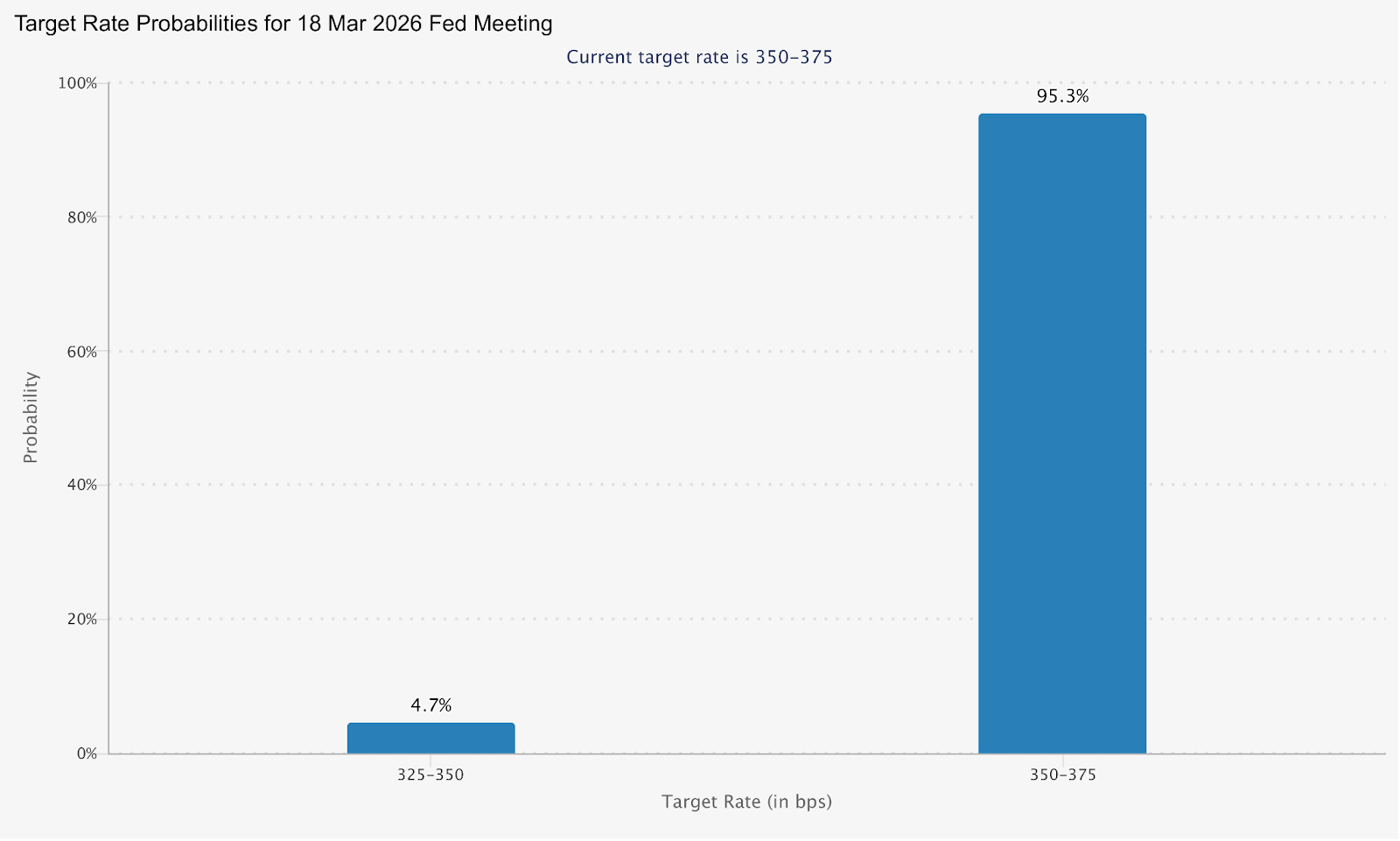

La reunión del FOMC de marzo del 17 al 18 de marzo ahora tiene un precio de solo 4.7% de probabilidad de un recorte. Una impresión de inflación más alta de lo esperado esta semana podría potencialmente empujar aún más las expectativas de recorte de tasas.

Una lectura más suave abre la puerta a una nueva reducción de precios y un posible alivio en los activos de riesgo.

Fechas clave

- Tasa de inflación de Estados Unidos (IPC de febrero): Miércoles 11 de marzo, 12:30 h (AEDT)

Monitorear

- La divergencia de inflación básica frente a la general como evidencia de traspaso arancelario en los precios de los bienes.

- Sensibilidad de rendimiento de tesorería a 2 y 10 años a la impresión.

- Dirección del USD y retarificación de FedWatch antes de la decisión del FOMC del 18 de marzo.

Aceite: elevado y sensible a los eventos

Actualmente, el Brent cotiza alrededor de US$83—85 por barril, con un rango de 52 semanas que abarca US$58,40 a US$85,12, lo que refleja el dramático movimiento desencadenado por el conflicto de Oriente Medio.

Analistas estiman que la prima de riesgo geopolítico ya horneada al petróleo en 4 a 10 dólares por barril, y los pronósticos promedio del Brent 2026 se han elevado a 63,85 dólares por bbl, frente a los 62,02 dólares de enero.

El Perspectiva Energética a Corto Plazo de la EIA pronostica que el Brent promediará $58/bbl en 2026, muy por debajo del precio spot actual.

La brecha entre el spot y la línea base del pronóstico podría ser un marco útil para los comerciantes esta semana: cualquier señal de desescalada de Oriente Medio podría cerrar rápidamente esa brecha.

Monitorear

- Desarrollos del Estrecho de Ormuz y cualquier señal diplomática de las conversaciones nucleares de Irán.

- Datos de inventario de petróleo semanal de EIA.

- El derribación del petróleo a las expectativas de inflación y si cambia la postura del banco central.

- Desempeño de la renta variable del sector energético en relación con el mercado en general.

Bitcoin: vigilancia del sentimiento

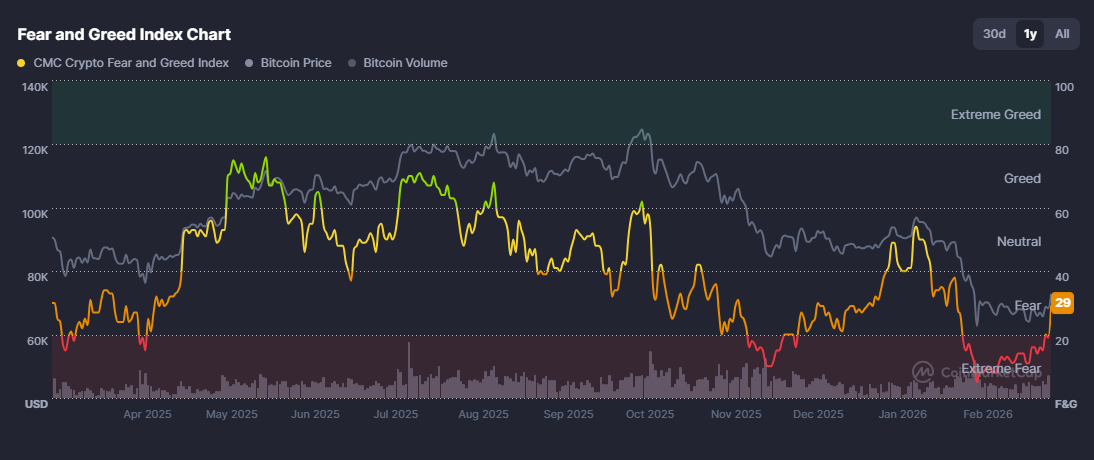

BTC ha estado intentando estabilizarse después de una brutal corrección del 53% en las últimas 17 semanas, alimentada por la escalada de tensiones geopolíticas y las renovadas preocupaciones arancelarias.

No obstante, ayer se vio un salto de 8% por encima de los 72,000 dólares, y el cripto “índice de miedo y codicia” saltó a 29 (miedo), arriba desde debajo de 20 (miedo extremo), donde lleva más de un mes sentado, lo que indica un posible cambio de sentimiento.

Una impresión de inflación estadounidense más fresca de lo esperado el miércoles podría proporcionar más combustible para la ruptura; una impresión caliente corre el riesgo de que BTC vuelva a estar por debajo del nivel de US$70,000 que acaba de recuperar.

Monitorear

- Inflación impresión reacción el miércoles como el macrocatalizador primario de la mudanza.

- Cualquier rotación a altcoins siguiendo la fuerza de BTC.

- Datos de entrada/salida de ETF como confirmación de participación institucional.

AUD/USD: El RBA de Hawkish se encuentra con vientos cruzados geopolíticos

El australiano cotiza cerca de máximos de más de tres años y se dirige a su cuarta ganancia mensual consecutiva, con un aumento de más del 6% en lo que va de año, lo que la convierte en la moneda del G10 de mejor desempeño en 2026.

El impulsor es una clara divergencia política. La gobernadora del RBA, Michele Bullock, señaló que la reunión de política de marzo está “viva” para un posible aumento de tasas, y advirtió que un choque en el precio del petróleo por las tensiones en Irán podría reavivar las presiones inflacionarias internas.

Los precios de mercado ahora sugieren alrededor de un 28% de posibilidades de una subida de 25 pb en la próxima reunión, mientras que la fijación de precios por completo se ajustará hasta mayo, y alrededor de un 75% de probabilidad de otro aumento a 4.35% para fin de año.

Esta lectura tensa, puesta en contra de una Fed en espera y que enfrenta una presión política dótica, crea un potencial viento de cola estructural para el australiano.

Monitorear

- Reacción del AUD/USD al dato de inflación estadounidense del miércoles.

- Probabilidad de alza de tasa del RBA reajuste de precios a lo largo de la semana.

- El mineral de hierro y los precios de las materias primas como impulsores secundarios del AUD.

- China demanda señales, dada la exposición exportadora de Australia.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)