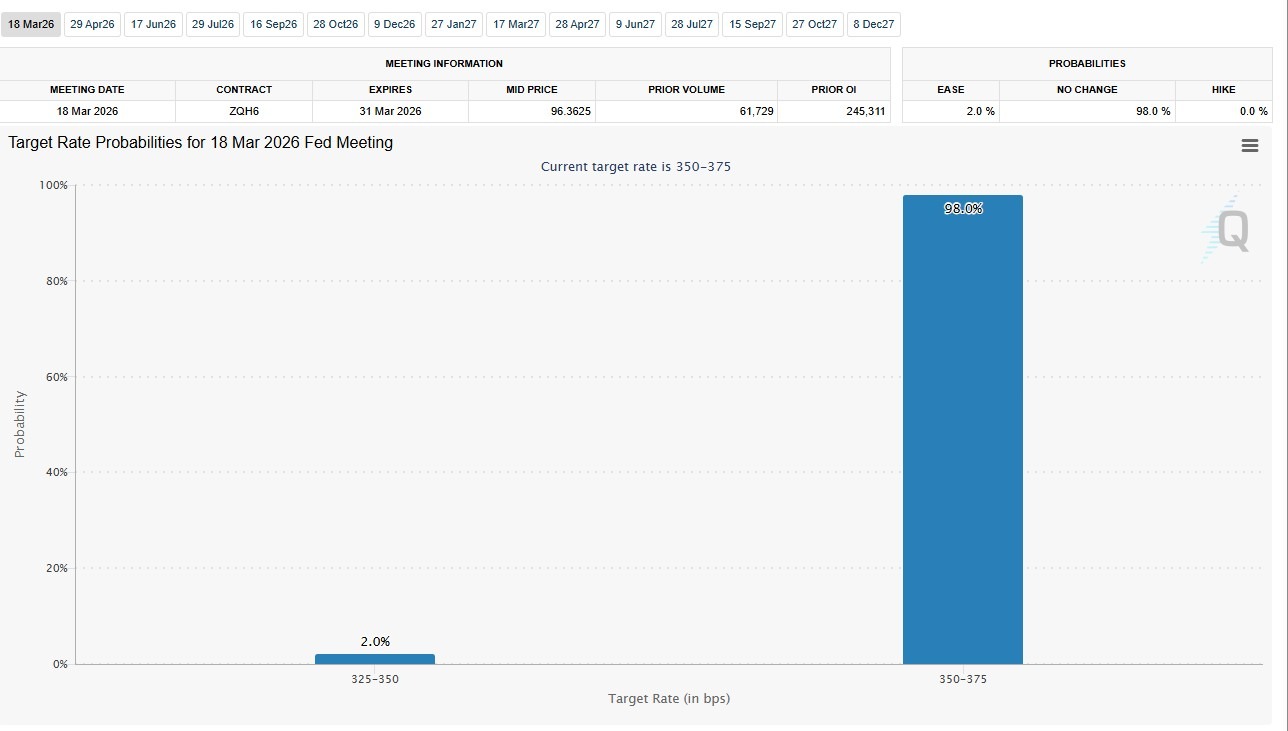

Marzo se establece como un “mes de reajuste de precios” para los activos estadounidenses. El encuentro del FOMC es el punto central, con CME FedWatch mostrando una pausa como línea de base dominante. Los mercados podrían volverse más sensibles a las sorpresas en tales circunstancias, especialmente las impresiones que alteran el equilibrio percibido entre la inflación pegajosa y la desaceleración de la demanda.

Tarifas y política

Fechas clave

- Reunión del FOMC (dos días): 18-19 de marzo (AEDT).

- Decisión de la Fed (declaración del FOMC): 5:00 horas, 19 de marzo (AEDT).

- Conferencia de prensa de la Fed: 5:30 horas, 19 de marzo (AEDT).

Lo que buscan los mercados

Incluso si las tasas se mantienen sin cambios, la decisión aún puede mover a los mercados a través de proyecciones actualizadas, la declaración de política y la orientación del Presidente.

Con una pausa en gran medida valorada, la atención se desvía de “moverse frente a no moverse” y hacia si el mensaje de la Fed valida la trayectoria actual de las tasas o empuja las expectativas hacia una postura más alta por más largo plazo o una flexibilización más temprana.

Cualquier cambio en el balance de riesgos (inflación vs crecimiento/condiciones financieras) puede impulsar un reajuste de precios en las tasas front-end, el USD y los múltiplos de renta variable.

La inflación y el enlace a los precios de FedWatch

Fechas clave

- Índice de Precios al Consumidor (IPC): 11:30 horas, 11 de marzo (AEDT).

- Ingresos y desingresos personales/ PCE (PCE de enero): 11:30 horas, 13 de marzo (AEDT).

Lo que buscan los mercados

Cuando los mercados están anclados en torno a una pausa, la inflación puede convertirse en un factor clave de oscilación para la trayectoria esperada de la política.

Un perfil de inflación más firme puede empujar la pista de tasas implícita al alza y endurecer las condiciones financieras, mientras que las impresiones más suaves pueden reforzar la narrativa de pausa y sacar adelante las expectativas de recorte.

Los datos de inflación que llegan antes de la decisión de política tienden a tener mayor influencia en la retarificación inmediata, mientras que el pulso de inflación/consumo posterior puede moldear el posicionamiento de fin de mes y la confianza del mercado en la tendencia de desinflación.

Datos de puestos de trabajo: la próxima prueba de expectativas de tarifas

Fechas clave

- ISM Manufacturing PMI: 2:00 a.m., 3 de marzo (AEDT).

- Servicios ISM PMI: 2:00 horas, 5 de marzo (AEDT).

Lo que buscan los mercados

Las nóminas, el desempleo y las señales salariales pueden restablecer el tono para los rendimientos, el USD y la renta variable por delante de los principales catalizadores de inflación y políticas.

En la práctica, las sorpresas a menudo aparecen primero en las tasas de front-end y la volatilidad de las tasas, luego se filtran hacia un sentimiento de riesgo más amplio y la fijación de precios de las acciones, especialmente si los datos desafían las suposiciones sobre el enfriamiento de la demanda y la reducción de la presión salarial.

Bolsa, aranceles y geopolítica

Lo que buscan los mercados

Los índices estadounidenses siguen siendo muy sensibles a la narrativa de tasas. El índice S&P 500 (SPX) y el índice Nasdaq 100 (NDX) han cotizado a niveles relativamente elevados en las últimas semanas, con el VIX proporcionando una lectura sobre las condiciones de volatilidad implícitas.

Más allá del calendario de datos, el final de la temporada de ganancias aún puede generar volatilidad específica de las existencias. Los aranceles y la política comercial también siguen siendo un riesgo macro vivo, con una orientación oficial para los importadores capaces de afectar costos, márgenes y sentimiento del sector.

El Tribunal Supremo de Estados Unidos también ha sostenido que IEEPA no autoriza la imposición de aranceles en virtud de ese estatuto. Eso puede agregar incertidumbre en torno a la base legal de los aranceles de Trump.

En el frente geopolítico, las renovadas tensiones en Medio Oriente han coincidido con una fijación más firme del precio del crudo, lo que puede influir en las expectativas de inflación y el apetito de riesgo en torno a la semana del IPC y la Fed (entre otros impulsores).

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)