Desde disruptores tecnológicos hasta contratistas de defensa, algunas de las empresas más comentadas del mercado comienzan su viaje público a través de una oferta pública inicial (OPI). Para los comerciantes, estas listas públicas iniciales pueden representar un entorno comercial único, pero también un período de mayor incertidumbre.

Datos rápidos

- Una OPI es cuando una empresa privada cotiza sus acciones en una bolsa pública por primera vez.

- Las OPI pueden ofrecer a los comerciantes acceso temprano a empresas de alto crecimiento, pero vienen con una volatilidad elevada y un historial de precios limitado.

- Una vez que cotizan en bolsa, los operadores pueden obtener exposición a las acciones de OPI a través de compras directas de acciones o derivados como contratos por diferencia (CFDs).

¿Qué es una oferta pública inicial (OPI)?

Una OPI es cuando una empresa ofrece sus acciones al público por primera vez.

Antes de realizar una OPI, las acciones de la empresa suelen estar en manos de los fundadores, los primeros empleados y los inversores privados. Salir a bolsa hace que las acciones estén disponibles para ser compradas por cualquier persona.

Dependiendo del tamaño de la empresa, generalmente listará sus acciones públicas en la bolsa de valores local (por ejemplo, la ASX en Australia). No obstante, algunas empresas de gran valuación optan por cotizar únicamente en una bolsa de valores global, como el Nasdaq, sin importar dónde se encuentre su sede principal.

Para los comerciantes, las OPI son generalmente la primera oportunidad de exponerse a las acciones de una empresa. Pueden crear un entorno único con mayor volatilidad y liquidez, pero también conllevan un mayor riesgo, dado el historial de precios limitado y la sensibilidad a las oscilaciones de sentimiento.

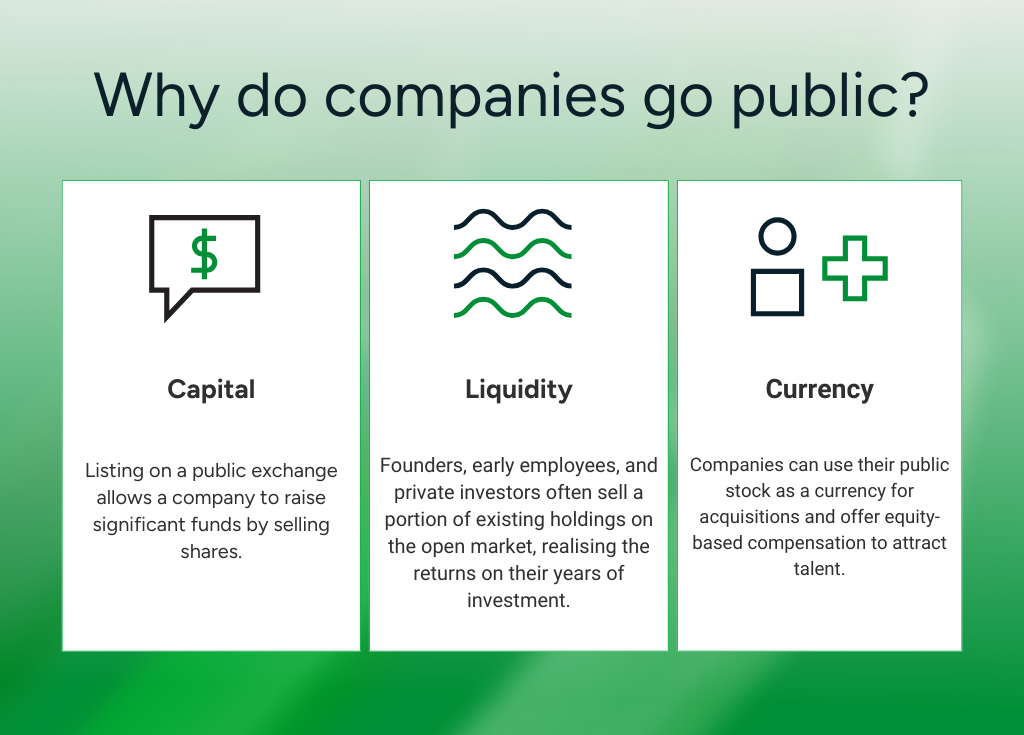

¿Por qué las empresas se hacen públicas?

El mayor impulsor para realizar una OPI es acceder a más capital. La cotización en una bolsa pública significa que la compañía puede recaudar fondos significativos mediante la venta de acciones.

También proporciona liquidez a los accionistas existentes. Los fundadores, los primeros empleados y los inversores privados a menudo venden una parte de sus participaciones existentes en el mercado abierto, dando cuenta de los rendimientos de sus años de apoyo.

Más allá de los beneficios monetarios, salir a bolsa significa que las empresas pueden usar sus acciones como moneda para adquisiciones y ofrecer una compensación basada en acciones para atraer talento. Y una valuación pública proporciona un punto de referencia transparente, el cual es útil para el posicionamiento estratégico y la recaudación de fondos futura.

Sin embargo, sí viene con compensaciones. Las empresas públicas deben cumplir con las obligaciones continuas de divulgación y presentación de informes, y la presión de los accionistas públicos puede convertirse en una barrera para el progreso a largo plazo si muchas se centran en el desempeño a corto plazo.

¿Cómo funciona el proceso de OPI?

Si bien los detalles varían según la jurisdicción, pasar de una empresa privada a una cotización pública generalmente implica las siguientes etapas:

1. Preparación

La compañía primero selecciona al asegurador (típicamente un banco de inversión) para administrar la oferta. Juntos, evalúan las finanzas de la compañía, la estructura corporativa y el posicionamiento en el mercado para determinar el mejor enfoque para salir a bolsa. Es la etapa de planificación pesada para asegurarse de que la empresa esté realmente lista para salir a bolsa.

2. Inscripción

Una vez que todo está preparado, los suscritores llevan a cabo una verificación exhaustiva de la debida diligencia y luego presentan los documentos de divulgación requeridos ante el regulador correspondiente. Estos documentos dan una divulgación detallada al regulador sobre la empresa, su gestión, y su propuesta de oferta. En Australia, esto suele ser un prospecto presentado ante ASIC; en los Estados Unidos, una declaración de registro presentada ante la SEC.

3. Roadshow

Ejecutivos de la compañía y los suscritores presentarán entonces el caso de inversión a inversionistas institucionales y analistas de mercado en un “roadshow”. Este escaparate está diseñado para medir la demanda del stock y ayudar a generar interés. Los inversionistas institucionales pueden registrar su interés y valoración de la OPI, lo que ayuda a informar el precio inicial.

4. Precios

Con base en los comentarios del roadshow y las condiciones actuales del mercado, los suscritores fijan el precio final de la acción y determinan el número de acciones que se emitirán. Las acciones se asignan en el 'mercado primario' a los inversionistas que participan en la oferta (antes de que la acción cotiza públicamente en el mercado secundario). Este proceso establece el precio previo a la comercialización, lo que determina efectivamente la valoración pública inicial de la empresa.

5. Listado

El día de cotización, las acciones de la compañía comienzan a cotizar en la bolsa de valores elegida, abriendo oficialmente el mercado secundario. Para la mayoría de los comerciantes, este es el primer punto en el que pueden negociar las acciones, ya sea directamente o a través de derivados como Compartir CFDs.

6. Después de la salida a bolsa

Una vez incluida en la lista, la compañía queda sujeta a estrictos requerimientos de reporting y divulgación. Debe comunicarse regularmente con los accionistas, publicar sus resultados financieros, y cumplir con los estándares de gobernanza de la bolsa en la que cotiza.

Riesgos y beneficios de la OPI para los comerciantes

¿Cómo participan los comerciantes en las OPI?

Para la mayoría de los comerciantes, participar en una OPI se produce una vez que las acciones han cotizado y comenzado a cotizar en el mercado secundario.

Una vez que las acciones están en vivo en la bolsa, los inversores pueden comprar las acciones físicas directamente a través de un corredor o bolsa en línea, o pueden usar derivados como Compartir CFDs para tomar una posición sobre el precio sin poseer el activo subyacente.

Los primeros días de negociación de OPI tienden a ser altamente volátiles. Los comerciantes deben asegurarse de haber tomado las medidas adecuadas de gestión de riesgos para ayudar a protegerse contra posibles cambios bruscos de precios.

El resultado final

Las OPI marcan cuando una empresa se vuelve invertible para el público. Pueden ofrecer acceso temprano a empresas de alto crecimiento y crear un entorno comercial único impulsado por la elevada volatilidad y el interés del mercado.

Para los comerciantes, es esencial comprender cómo funciona el proceso, qué impulsa los precios y el rendimiento posterior a la OPI, y cómo sopesar las posibles recompensas frente a los riesgos de negociar acciones recientemente cotizadas es esencial antes de tomar una posición.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.