Rare earth and strategic metals equities have been among the stronger-performing thematic areas in 2025, though recent price action suggests the rally has paused as investors reassess momentum. REMX has rebounded sharply from its April lows and is now consolidating below a technically significant resistance zone near $75, making it a key level to monitor.

What is REMX?

REMX is an exchange-traded fund that provides diversified exposure to global companies involved in mining, refining, and recycling rare earth and strategic metals. For traders and investors who want sector exposure without relying on a single issuer, the ETF structure can help spread company-specific risk. Performance will still be highly sensitive to commodity cycles and policy/geopolitics.

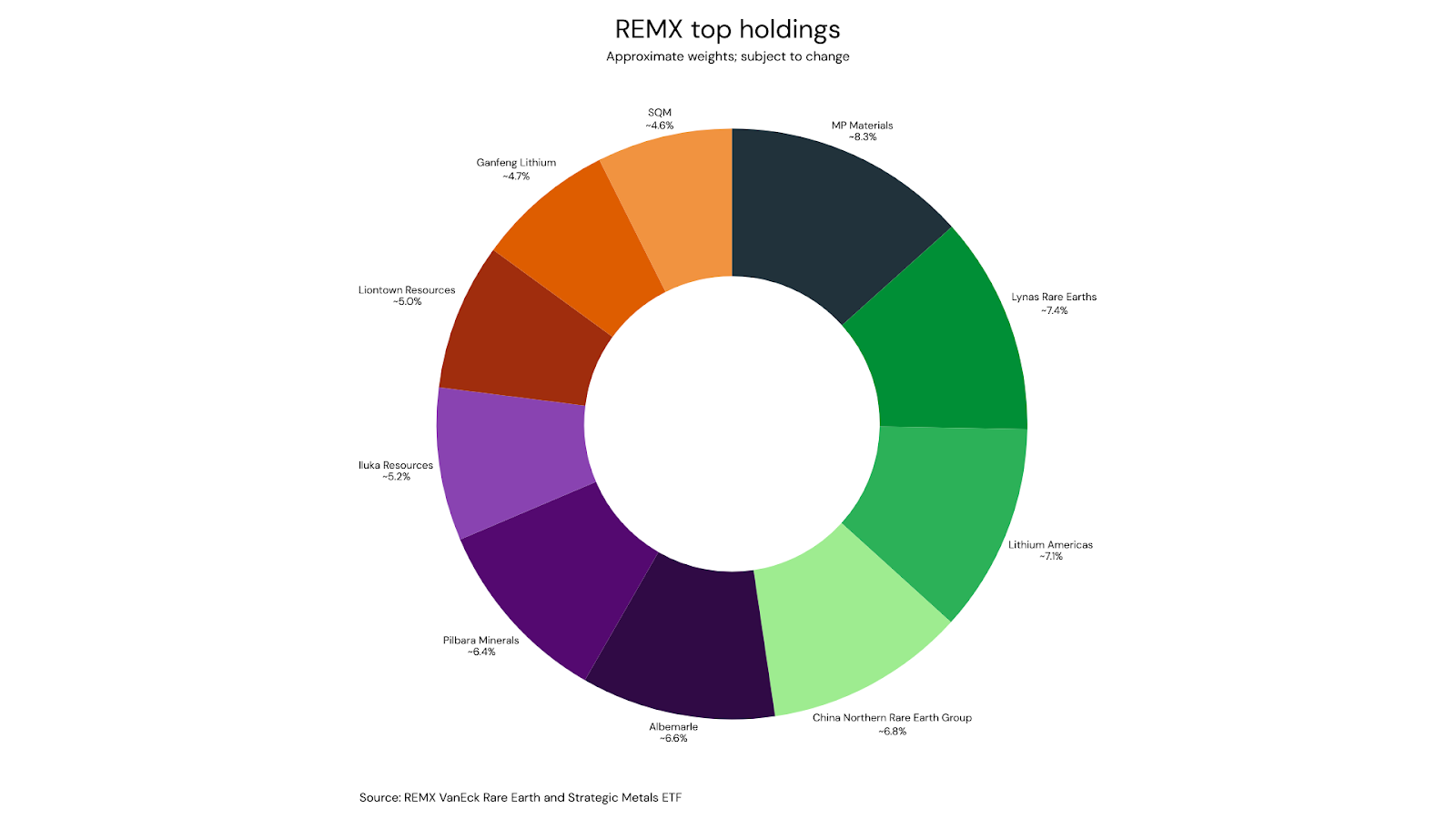

Portfolio snapshot

The ETF’s larger positions typically include a mix of rare earth producers and lithium-related names. Examples of top holdings (approximate weights, based on the fund’s most recent publicly available holdings data)

Why rare earths and strategic metals matter

Rare earth elements (a group of 17 metals) are not necessarily scarce in the earth’s crust, but economically viable deposits—and especially processing capacity—are concentrated. This creates a supply-chain dynamic where policy decisions, trade restrictions, and downstream demand can have outsized impacts on pricing and sentiment.

Industrial catalysts (refining and emissions control)

Technical outlook

After marking multi-year lows around $33 in early April, REMX rallied strongly and returned to levels last seen in mid-2023. The $75 area stands out as a prior multi-touch support zone (2021–2023), which increases the probability it acts as resistance on the first approach.

REMX weekly chart

Price has repeatedly tested $75 over the past month without a confirmed breakout. The pattern of higher lows against flat resistance resembles an ascending triangle, often associated with building pressure; however, confirmation requires a decisive break.

REMX daily chart

Scenarios to watch

Bullish continuation: A daily close above $75 (ideally with expanding participation) would shift focus to $81 as the next resistance zone.

Range continuation / pullback: Failure to clear $75 again keeps the risk of a retracement toward $68 support.

Bearish breakdown: A sustained move below $68 would weaken the structure and raise the probability of a deeper mean reversion (next support levels should be mapped from prior swing lows).

By

Mike Smith

Mike Smith (MSc, PGdipEd)

Client Education and Training

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

In 2025, the S&P 500 traded around 6,835 and was up approximately 16% year to date (YTD). Market direction remained most sensitive to Federal Reserve expectations, inflation data and the earnings outlook, with returns also shaped by mega-cap tech leadership and the broader AI narrative. The index pulled back from earlier December highs, but it has so far held above key major moving averages (MA).

Key 2025 drivers included:

Fed expectations and inflation: Inflation cooled through the year but remained sticky around 2.5% to 3%. A Fed easing bias likely supported price to earnings (P/E) multiples and “risk-on” positioning. More recently, markets appeared increasingly rate-sensitive, with the decreased likelihood of an additional rate cut until March 2026.

Earnings and guidance: Corporate earnings remained strong quarter on quarter. Recent Q3 results reportedly saw over 80% of the S&P 500 beat earnings per share (EPS) expectations. For Q4, the estimated year-over-year earnings growth rate is 8.1%, despite ongoing concerns around import tariffs and potential margin pressure.

Index leadership and breadth: Returns were heavily influenced by mega-cap tech and AI beneficiaries, even as broader market breadth appeared less consistent at points through the year.

Policy headlines and volatility: Trade and tariff headlines drove sharp moves, particularly earlier in the year. Some investors pointed to the “TACO” trade, with rapid recoveries after policy proposals were softened. Over time, similar shocks appeared to have less impact as the market became somewhat desensitised.

Valuations and sensitivity: The forward 12-month P/E ratio for the S&P 500 is 22, above the 5-year average (20.0) and above the 10-year average (18.7). That gap kept valuation sensitivity, especially in AI-linked names, firmly in focus.

Current state

The S&P 500 is about 1% below record highs hit earlier in December. That could indicate the broader uptrend remains in place, with a move back toward the recent highs one possible scenario if momentum improves. Despite the recent retracement, the index remains above all key major moving averages (MA). The latest bounce followed lower than expected CPI numbers earlier this week, alongside continued, and to some, surprising optimism about what may come next.

What to watch in January

Q4 earnings from mid-January: Results and guidance may help clarify whether valuations are being supported by forward expectations.

AI narrative and positioning: With AI-linked mega-caps carrying a large share of market capitalisation, changes in sentiment or expectations could have an outsized impact on index performance.

US jobs and CPI data: The latest US jobs report reportedly points to the highest headline unemployment rate since 2021. Cooling inflation this week may keep markets alert to shifts in rate cut timing, particularly around the March decision.

S&P 500 daily chart

Source: TradingView

Major FX pairs

Source: Adobe Images

AUD/USD

AUD/USD has been choppy in 2025. Since the “redemption day” drop in April, the move has looked more like a steady grind higher than a clean upside trend.

Key levels Recent peaks in early September and mid-December highlight resistance near 0.6625. Support has been evident around 0.6425, where price bounced over the last month.

What is supporting the bounce That support test coincided with stronger than expected jobs and inflation data, lifting expectations that the Reserve Bank of Australia (RBA) may raise rates during 2026 rather than cut again. The latest pullback looks contained so far, with buying interest already visible and price still above key longer-term moving averages.

What could drive a breakout The pair remains range-bound, but the tilt is still constructive. If Chinese data stays firm, metals prices hold up, and the central bank outlook remains relatively hawkish, a break above resistance could gain more traction.

AUD/USD daily chart

EUR/USD

After early 2025 euro strength, EUR/USD has mostly consolidated since June in a roughly 270 pip range. This month tested 1.18 resistance, reaching highs not seen since September.

What price is doing now The recent pullback still lacks strong downside conviction. Some technical analysts refer to the 1.17 area as a near-term reference level.

What could come next If price holds 1.17 and buyers step back in, another push toward 1.18 is possible. One view is that the European Central Bank (ECB) could be less inclined to ease in 2026, which could be consistent with a firmer EUR/USD scenario. Broader analyst commentary also suggests the euro may stall rather than collapse against the US dollar, although outcomes remain data and policy dependent.

EUR/USD daily chart

USD/JPY

Year-to-date picture USD/JPY is close to flat overall for the year. After US dollar weakness in Q1, the pair reversed higher and now sits just below resistance near 158.

Rates remain the main driver Rate differentials still favour the US dollar. The Bank of Japan (BOJ) held steady for much of the period despite expectations it might act, and the recent rate increase was modest. Policy has only moved marginally away from zero.

What could shift the balance Rate differentials remain a key influence. Without a clearer shift in BOJ policy, the JPY may find it difficult to sustain a rebound. Some market commentators cite 154.20 as a chart reference level.

Rare earth and strategic metals equities have been among the stronger-performing thematic areas in 2025, though recent price action suggests the rally has paused as investors reassess momentum. REMX has rebounded sharply from its April lows and is now consolidating below a technically significant resistance zone near $75, making it a key level to monitor.

What is REMX?

REMX is an exchange-traded fund that provides diversified exposure to global companies involved in mining, refining, and recycling rare earth and strategic metals. For traders and investors who want sector exposure without relying on a single issuer, the ETF structure can help spread company-specific risk. Performance will still be highly sensitive to commodity cycles and policy/geopolitics.

Portfolio snapshot

The ETF’s larger positions typically include a mix of rare earth producers and lithium-related names. Examples of top holdings (approximate weights, based on the fund’s most recent publicly available holdings data)

Why rare earths and strategic metals matter

Rare earth elements (a group of 17 metals) are not necessarily scarce in the earth’s crust, but economically viable deposits—and especially processing capacity—are concentrated. This creates a supply-chain dynamic where policy decisions, trade restrictions, and downstream demand can have outsized impacts on pricing and sentiment.

Industrial catalysts (refining and emissions control)

Technical outlook

After marking multi-year lows around $33 in early April, REMX rallied strongly and returned to levels last seen in mid-2023. The $75 area stands out as a prior multi-touch support zone (2021–2023), which increases the probability it acts as resistance on the first approach.

REMX weekly chart

Price has repeatedly tested $75 over the past month without a confirmed breakout. The pattern of higher lows against flat resistance resembles an ascending triangle, often associated with building pressure; however, confirmation requires a decisive break.

REMX daily chart

Scenarios to watch

Bullish continuation: A daily close above $75 (ideally with expanding participation) would shift focus to $81 as the next resistance zone.

Range continuation / pullback: Failure to clear $75 again keeps the risk of a retracement toward $68 support.

Bearish breakdown: A sustained move below $68 would weaken the structure and raise the probability of a deeper mean reversion (next support levels should be mapped from prior swing lows).

The United States used 30.28 trillion cubic feet of natural gas in 2021, making them the world’s largest consumer of natural gas. Natural gas consumption in the United States has two seasonal peaks, largely reflecting weather-related fluctuations in energy demand. One of the biggest consumptions of gas is industrial, residential and commercial cooling and heating systems (eia, 2022).

As the world’s largest user of natural gas transitions out of summer, will this change indicate a decrease of their natural gas consumption? Could the decrease in demand for cooling be reflected on the technical charts? On a daily timeframe, natural gas has been on a steady upward trend since the end of June, in tandem with the beginning of summer in the US (seen on the chart below).

A trendline from the beginning of that trend until now can be drawn, and we can see recently that line has been broken by a daily candlestick, closing below the trendline which can indicate a change in trend for natural gas. After the strong break below of the trendline followed by multiple bearish daily candlesticks, we can consequently expect further downside movement for natural gas, after breaking through a strong support at $8.4, in all probability with natural gas currently sitting at $7.895 we could see natural gas come down to the next support level around $7.57.

Las acciones de defensa de ASX vuelven a estar en más listas de vigilancia y según el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), el gasto militar mundial alcanzó aproximadamente 2.718 billones de dólares en 2024, un alza de 9.4% en términos reales.

El entorno actual de defensa de Australia se establece en la Estrategia de Defensa Nacional de 2024 y los documentos de planificación de inversiones relacionados, que describen las prioridades de financiación de la capacidad a largo plazo. Además, Canberra ha apuntado a una inversión de capacidad de 330 mil millones de dólares australianos hasta 2034, incluida la financiación adicional para combatientes de superficie, preparación, ataque de largo alcance y sistemas autónomos.

Aquí está la parte que la mayoría de la gente extraña: no todas las acciones de defensa ASX son del mismo comercio. Algunos se sientan cerca de la construcción naval. Algunos son nombres de contra-drones y algunos son operadores más pequeños y de mayor riesgo donde un contrato puede importar mucho más de lo que el mercado supone.

Estos cinco nombres no son una lista de compras, sino que son una lista de vigilancia práctica para los inversores que intentan entender dónde puede aparecer realmente el impulso de adquisiciones en el ASX.

1) Austal (ASX: ASB)

Austal es una de las empresas cotizadas en ASX más directamente expuestas al oleoducto de construcción naval de Australia, aunque la ejecución del contrato, los márgenes y el tiempo de entrega siguen siendo variables importantes.

No solo están ganando contratos aleatorios; han firmado un acuerdo legal masivo (el Acuerdo Estratégico de Construcción Naves) que los convierte en el socio oficial para la construcción de la próxima generación de buques militares de tamaño mediano de Australia en Australia Occidental.

En febrero de 2026, el gobierno dio luz verde a Austal a un proyecto de 4 mil millones de dólares. Esto no es para un solo barco, es para 8 buques “Landing Craft Heavy”. Se trata de enormes barcos de transporte (de unos 100 metros de largo) diseñados para llevar tanques pesados y equipos directamente a una playa. Pero aquí está la parte que la mayoría de la gente extraña, la construcción naval es un maratón, no un sprint.

Como puede ver en el cronograma de entrega, mientras que la construcción comienza en 2026, el barco final no se entregará hasta 2038. Para un inversionista, esto significa que Austal tiene un flujo de ingresos “garantizado” para los próximos 12 años, pero tienen que ser muy buenos en el manejo de sus costos durante ese largo período para realmente obtener ganancias.

2) Escudo del DroneShield (ASX: DRO)

Si ha visto imágenes de pequeños drones que interrumpen los campos de batalla modernos, DroneShield está construyendo parte del “interruptor de apagado”. Su enfoque es la tecnología antidrones, que incluye sistemas que detectan, interrumpen o derrotan drones utilizando guerra electrónica, sensores y herramientas dirigidas por software, en lugar de depender solo de municiones tradicionales.

A principios de 2026, DroneShield había ido más allá de la etiqueta de una prometedora start-up y se había adentrado en una fase comercial mucho más grande. Reportó ingresos para el año fiscal 2025 por 216.5 millones de dólares estadounidenses, un 276% más que en el año fiscal 2024, y dijo que inició el año fiscal 2026 con 103.5 millones de dólares de A$ en ingresos comprometidos.

Un punto que el mercado puede pasar por alto es la capa de software en el modelo. DroneShield reportó 11.6 millones de dólares estadounidenses en ingresos de Software como Servicio (SaaS) en el año fiscal 2025 y dijo que está trabajando para que SaaS represente el 30% de los ingresos dentro de cinco años. Su modelo de suscripción incluye actualizaciones de software para sistemas implementados, lo que agrega un flujo creciente de ingresos recurrentes junto con las ventas de hardware.

Entre las acciones de defensa ASX, DroneShield es una de las formas más directas de seguir el tema Counter-UAS. También es uno de los nombres donde el sentimiento puede oscilar rápidamente, porque las historias de crecimiento pueden regenerar tanto hacia arriba como hacia abajo cuando cambia el tiempo de los pedidos.

EOS construye tanto el “cerebro” como el “músculo” para plataformas militares. Es mejor conocido por los sistemas de armas remotas, que permiten a los operadores controlar torretas armadas desde el interior de vehículos protegidos, y por los sistemas láser de alta energía dirigidos a la defensa contra drones. EOS ha dicho que su rezago incondicional alcanzó alrededor de 459.1 millones de dólares estadounidenses a principios de 2026, tras una serie de victorias contractuales hasta 2025. Eso apunta a una base mucho mayor de trabajo seguro, aunque el tiempo de entrega y la conversión de ingresos siguen siendo importantes.

EOS firmó un contrato de 71.4 millones de euros, unos 125 millones de dólares australianos, con un cliente europeo para un sistema de armas láser de alta energía de 100 kilovatios. EOS dice que el sistema está diseñado para un bajo costo por disparo y puede involucrar hasta 20 drones por minuto. El gobierno australiano ha reservado 1.300 millones de dólares australianos a lo largo de 10 años para la adquisición de capacidad de contra-drones, y EOS ha revelado que formó parte de un exitoso equipo de licitación de LAND 156. Eso no garantiza ingresos futuros, pero sí soporta visibilidad a mediano plazo en un mercado al que la compañía ya se dirige.

EOS se lee como una historia de rebote, pero una que aún depende de la ejecución. La compañía se ha reorientado en torno a sistemas de armas remotas, sistemas de contra-drones y láseres, todas áreas vinculadas a un mayor gasto en defensa. La pregunta clave es si puede seguir convirtiendo el backlog y la canalización en ingresos entregados mientras mantiene la disciplina del balance.

4) Codan (ASX: CDA)

Codan a veces se deja fuera de las listas de acciones de defensa casuales porque está más diversificado. Eso puede ser un descuido. En sus resultados del primer semestre fiscal 26, Codan dijo que su negocio de Comunicaciones diseña comunicaciones de misión crítica para los mercados militares y de seguridad pública globales. Los ingresos por comunicaciones subieron 19% a 221,8 millones de dólares de A$. La compañía también dijo que DTC brindó un fuerte crecimiento de la demanda de sistemas no tripulados y de defensa, con ingresos por sistemas no tripulados que aumentaron 68% a A$73 millones. Codan dijo que aproximadamente la mitad de esos ingresos no tripulados estaban vinculados a aplicaciones de defensa operativa en zonas de conflicto.

Aquí es donde la historia se vuelve más matizada. En una canasta de acciones de defensa ASX, Codan puede ofrecer un perfil diferente, con una sensibilidad de titular menos pura, una diversificación operativa más amplia y una exposición significativa a las comunicaciones militares y los sistemas no tripulados sin ser un nombre de tema único. Esa diversificación también puede significar que las acciones no siempre se negocian como un nombre de defensa de juego puro.

HighCom se encuentra en el extremo especulativo de esta lista, y debería etiquetarse de esa manera. La compañía dice que sus dos negocios continuos son HighCom Armor, que suministra protección balística, y HighCom Technology, que suministra y mantiene pequeños y medianos sistemas aéreos no tripulados, sistemas aéreos contra-no tripulados, e ingeniería relacionada, integración, mantenimiento y apoyo logístico para la ADF y otros ejércitos regionales alineados.

En el primer trimestre del año fiscal 26, los ingresos por operaciones continuas cayeron 59% a A$10.9 millones, mientras que el EBITDA pasó a una pérdida de A$5.4 millones desde una ganancia de A$1.9 millones un año antes. HighCom también reveló 5,1 millones de dólares australianos en ingresos de HighCom Technology, incluidos 3,5 millones de dólares australianos de piezas de repuesto para sistemas aéreos no tripulados (SUAS) y 1,6 millones de dólares australianos por servicios de sostenimiento prestados al Departamento de Defensa de Australia.

Entonces sí, HighCom es una de las acciones de defensa ASX más sensibles financieramente en la junta. Pero también es el tipo de nombre más pequeño que puede mostrar cómo las adquisiciones se filtran hacia el soporte, el mantenimiento y el equipo de protección especializado.

Observaciones clave del mercado

Haga un seguimiento de los hitos del programa, no solo los titulares políticos. Las adjudicaciones de contratos, los inicios de fabricación, los cronogramas de entrega y el trabajo de mantenimiento a menudo importan más que un solo día de anuncio.

Separe la exposición pura de la exposición diversificada. DroneShield y EOS están más cerca de los temas concentrados de tecnología de defensa, mientras que Codan aporta exposición a las comunicaciones dentro de una combinación de negocios más amplia.

Vea temas de capacidad soberana en Australia. Austal y EOS están vinculados a la fabricación local, la integración y las cadenas de suministro australianas, lo que respalda el tema de capacidad soberana más amplio en este grupo.

Presta atención a los balances y conversión de efectivo. El impulso de las adquisiciones puede ser real incluso cuando el tiempo se vuelve desordenado. La última mitad de HighCom es un recordatorio de eso.

Los titulares de defensa pueden parecer inmediatos. Por lo general, las ganancias no lo son. El principal trabajo naval de Austal se extiende hasta la próxima década. Los contratos EOS se entregan a lo largo de varios años. El flujo de pedidos de DroneShield parece sólido, pero la compañía aún separa los ingresos comprometidos de una oportunidad de canalización más amplia. HighCom muestra la otra cara de la moneda. La exposición a las adquisiciones no se traduce automáticamente en una ejecución financiera fluida.

Las referencias a las acciones de defensa que cotizan en ASX son solo información general, no una recomendación para comprar, vender o mantener cualquier título o CFD. Estas acciones pueden ser altamente volátiles y son sensibles al momento de los contratos, la política gubernamental, la geopolítica, el riesgo de ejecución y las condiciones del mercado. Las expectativas de backlog, pipeline e ingresos no son garantías de performance futuro.

Tres bancos centrales están decidiendo las tasas simultáneamente, el crudo Brent se balancea salvajemente alrededor de 100 dólares el barril, y una guerra en el Medio Oriente está reescribiendo las perspectivas de inflación en tiempo real. Pase lo que pase esta semana podría marcar la pauta para los mercados para el resto de 2026.

Datos rápidos

El Banco de la Reserva de Australia (RBA) anuncia su próxima decisión sobre la tasa de efectivo el martes, con los mercados ahora valorando una probabilidad del 66% de una segunda subida a 4.1%.

Algunos analistas han advertido que la guerra de Irán podría empujar la inflación estadounidense a 3.5% para fin de año y retrasar los recortes de tipos de la Fed hasta septiembre, lo que convierte el diagrama de puntos del FOMC de esta semana en el más observado en años.

El crudo Brent está coqueteando con 100 dólares el barril después de que Irán lanzara lo que medios estatales describieron como su “operación más intensa desde el comienzo de la guerra”.

RBA: ¿Australia volverá a subir?

El RBA elevó la tasa de caja por primera vez en dos años a 3.85% en su reunión de febrero luego de que la inflación repuntara materialmente en el segundo semestre de 2025.

La pregunta ahora es si vuelve a moverse antes incluso de ver la próxima impresión trimestral del IPC, que no vence hasta el 29 de abril.

El vicegobernador Andrew Hauser reconoció antes de la reunión que los formuladores de políticas enfrentan una decisión genuinamente dividida, moldeada por señales económicas conflictivas en el país y la creciente inestabilidad en el extranjero.

Actualmente los mercados financieros asignan alrededor de un 66% de probabilidad a otra alza, con un aumento de mayo considerado prácticamente seguro independientemente de lo que ocurra el lunes.

Fechas clave

Decisión sobre la tasa de efectivo del RBA: martes 17 marzo, 14:30 h AEDT

Conferencia de prensa del gobernador Bullock: martes 17 marzo, 15:30 h AEDT

Monitorear

Cualquier referencia de Bullock a nuevas subidas es probable en mayo

FOMC: Es probable que todos los ojos estén puestos en el diagrama de puntos

El FOMC se reúne del 17 al 18 de marzo, con la declaración de política programada para las 2:00pm ET del 18 de marzo y la conferencia de prensa del presidente Jerome Powell a las 2:30pm. El CME FedWatch muestra una probabilidad del 99% de que la Fed mantenga las tasas en 3.50% a 3.75%.

El verdadero accionar se encuentra en el Resumen de Proyecciones Económicas (SEP) y el diagrama de puntos. El punto medio actual muestra un corte de 25 puntos básicos para 2026. Si cambia a dos cortes, eso es dóciles y alcistas para los activos de riesgo. Si se desplaza a cero recortes o agrega una subida de tasas a la proyección, los mercados podrían reaccionar en la otra dirección.

Para complicar aún más las cosas, el mandato de Powell como Presidente de la Reserva Federal expira el 23 de mayo de 2026. Kevin Warsh es el principal candidato para reemplazarlo, visto como más duro en política monetaria. Cualquier comentario de Powell sobre esta transición podría mover los mercados independientemente de la decisión de tasa en sí.

Fecha clave

Decisión de tasa FOMC + Gráfica SEP/punto: jueves 19 de marzo, 4:00 a.m. AEDT

Conferencia de prensa de Powell: jueves 19 de marzo, 4:30 a.m. AEDT

Monitorear

El lenguaje de Powell sobre el petróleo y la inflación arancelaria.

Reacción de rendimiento de tesorería a 2 años.

Reajuste de precios de FedWatch de CME para cualquier cambio en la probabilidad de corte de septiembre.

Banco de Japón: Podría adelantarse un mayor endurecimiento

El BOJ se reúne del 18 al 19 de marzo, con la decisión prevista para el jueves por la mañana, hora de Tokio. La tasa de política actual se sitúa en 0.75% (un máximo de 30 años), y la reunión de enero de 2026 produjo una retención en una votación de 8-1.

El gobernador Ueda ha categorizado la reunión de marzo como “en vivo”, señalando que el cronograma para un mayor endurecimiento podría “adelantarse” si las negociaciones salariales de primavera de Shunto arrojan resultados más fuertes de lo esperado.

Esos resultados van a comenzar a fluir durante la semana, convirtiéndolos en el insumo crítico para la decisión del BOJ. Nomura espera que las subidas salariales de Shunto 2026 lleguen en torno al 5.0%, incluida la antigüedad, con un crecimiento salarial base de aproximadamente 3.4%. Si los resultados confirman esa trayectoria, el caso de una alza en marzo se fortalece considerablemente.

La complicación es el telón de fondo global. Japón importa aproximadamente el 90% de sus necesidades energéticas, y el petróleo alrededor de 100 dólares por barril está empujando al alza los costos de importación y amenazando con agregar presión inflacionaria. Una subida del BOJ a un shock petrolero global sería un movimiento inusualmente audaz.

La mayoría de los participantes del mercado aún se inclinan hacia una espera en esta reunión, siendo abril o julio vistos como el momento más probable para el próximo movimiento.

Fecha clave

Decisión sobre la tasa de política del BOJ (actualmente 0.75%): Jueves 19 de marzo, mañana AEDT

Monitorear

Resultados salariales de Shunto como principal detonante de un alza en marzo.

Idioma de la conferencia de prensa de Ueda y orientación a futuro en abril y julio.

El crudo Brent tocó brevemente 119,50 dólares por barril a principios de semana antes de caer 17% a menos de US$80, luego rebotando hacia US$95 ante señales mixtas de Washington sobre el Estrecho de Ormuz.

Al jueves, Brent estaba de vuelta por más de 100 dólares, ya que Irán lanzó nuevos ataques contra el transporte marítimo comercial y la liberación de la reserva de la AIE no logró brindar un alivio significativo.

En el escenario donde un conflicto más prolongado inflige daños a la infraestructura energética, los analistas estiman que el IPC podría subir a 3.5% para fines de 2026, con los precios de la gasolina acercándose a los 5 dólares por galón en el segundo trimestre.

Para esta semana, el petróleo actúa como una macro meta-variable. Cada titular geopolítico, señal de alto el fuego, ataque de petroleros, liberación de reservas y comentario de Trump podrían mover acciones, bonos y monedas en tiempo real.

Monitorear

Cualquier flujo de petrolero reanudado del Estrecho de Ormuz.

Los ataques estadounidenses e israelíes contra Irán lanzados el 28 de febrero hicieron que el crudo Brent superara los 119 dólares el barril, el oro por encima de los 5.200 dólares, y acciones de defensa a máximos históricos.

En ese contexto, los inversionistas se están enfocando en un pequeño grupo de nombres vinculados a materias primas que pueden seguir siendo sensibles a nuevos movimientos en petróleo, GNL y oro. La pregunta clave es si el choque resulta sostenido, o si un alto el fuego, la normalización del transporte marítimo o una acción política eliminan parte de la prima de riesgo geopolítico.

1. ExxonMobil (NYSE: XOM)

ExxonMobil ha sido uno de los beneficiarios más claros del aumento de precios. Las acciones alcanzaron un máximo histórico de US$159,60 a principios de marzo y están subiendo aproximadamente 28% en lo que va de año.

La compañía produce 4.7 millones de barriles de petróleo equivalente por día, tiene un punto de equilibrio en la Cuenca Pérmica de alrededor de 35 dólares por barril, y está comprometida con 20 mil millones de dólares en recompras para 2026.

Wells Fargo elevó su objetivo de precios a 183 dólares desde 156 dólares tras la escalada, mientras que el consenso de analistas más amplio se sitúa en torno a US$140—US$144. Sin embargo, XOM ya está negociando por encima de muchos objetivos de consenso, y la interrupción de su socio de GNL QatarEnergy plantea un viento en contra operativo a corto plazo.

Qué ver

Si las interrupciones de Ormuz persisten más allá de 4 a 6 semanas.

Una liberación de las existencias de emergencia del G7 o un alto el fuego creíble podrían comprimir la prima de riesgo de guerra.

Cualquier ajuste a los objetivos de consenso de los analistas.

Chevron tocó un nuevo máximo de 52 semanas de 196,76 dólares a principios de marzo y ha subido aproximadamente 24% en lo que va de año.

El punto de equilibrio Brent de la compañía para dividendos y gastos de capital ronda los 50 dólares por barril. Esto significa que a los precios actuales del petróleo por encima de los 90 dólares, está generando un importante flujo de caja libre.

Sin embargo, Chevron ha detenido temporalmente las operaciones en un campo de gas frente a la costa de Israel tras la actividad de misiles en la región, y desde entonces el stock ha retrocedido más del 1% ya que el conflicto afecta directamente sus operaciones.

Qué ver

Actualizaciones operativas directas de los activos israelíes y de Oriente Medio de Chevron.

Cualquier otra paralización que pueda pesar sobre la producción a corto plazo.

Retención de crudo por encima de los 90 dólares, lo que mantiene a Chevron generando un importante flujo de caja libre.

3. Woodside Energy (ASX: WDS/NYSE: WDS)

Dado que Qatar detuvo la producción después de los ataques con aviones no tripulados iraníes, los compradores de toda Asia y Europa están buscando un suministro alternativo. Woodside, como uno de los mayores productores y exportadores de GNL de Australia, se encuentra fuera de la zona de conflicto y está bien posicionado para beneficiarse de la demanda redireccionada.

Los analistas advirten que la sustitución real lleva tiempo debido a las restricciones de envío y del contrato, lo que significa que el aumento de precios puede ser más duradero que un simple comercio al contado. Los precios del gas de referencia del TTF europeo se dispararon más del 50% en una semana, amplificando el entorno de margen para los productores de GNL que no son de Oriente Medio.

Qué ver

El ritmo y el cronograma de cualquier reinicio de la producción de GNL de Qatar.

Si QatarEnergy permanece fuera de línea durante semanas, Woodside podría comenzar a recontratar compradores europeos a precios puntuales elevados.

Un movimiento del dólar australiano al alza podría ser un viento en contra que vale la pena rastrear para las ganancias denominadas en USD.

4. Cheniere Energy (NYSE: GNL)

Junto a Woodside, Cheniere es el beneficiario estadounidense más directo de la interrupción del GNL de Qatar. Al ser el mayor exportador de GNL de Estados Unidos, vio fortaleza intradiaria al inicio de la semana del conflicto.

La producción nacional de energía de Estados Unidos ha amortiguado a los consumidores estadounidenses de lo peor de la conmoción, pero la prima de exportación se ha ampliado a medida que los compradores europeos y asiáticos pagan por el suministro fuera del Golfo.

El comercio es “geopolíticamente sensible”, y cualquier resolución podría revertir rápidamente al alza. Pero mientras la infraestructura de gas de Ormuz y del Golfo siga comprometida, Cheniere está posicionada para beneficiarse estructuralmente.

Qué ver

Cualquier avance diplomático que reabra las rutas marítimas del Golfo.

Anuncios de nuevos contratos de rebajas a largo plazo firmados a precios actuales elevados.

El oro repuntó 5.2% en una sola sesión el 1 de marzo, al tocar los US$5,246/oz, ya que los mercados buscaban activos de refugio seguro. Newmont, el mayor productor de oro del mundo, ha visto sus reservas efectivamente revaluadas a estos precios.

Está al alza junto con la ganancia anual del 24% del oro hasta la fecha, y sus costos de sostenimiento total permanecen en gran medida fijos.

No obstante, los mineros de oro se vendieron bruscamente el 4 de marzo, y Newmont cayó casi 8% en una sola sesión, ya que un desapalancamiento más amplio del riesgo afectó a las renta variable de metales preciosos.

El stock se ha recuperado desde entonces, pero la volatilidad sigue siendo alta. Para los inversionistas de mayor duración, los analistas señalan que las jurisdicciones mineras “seguras” como Canadá, Australia y Nevada están ordenando nuevas primas a medida que la inestabilidad de Oriente Medio eleva el valor del suministro geopolíticamente seguro.

Qué ver

Si el oro puede aguantar más de US$5,000/oz.

Un conflicto prolongado podría acelerar un ciclo de M&A en mineros de oro junior.

Un alto el fuego o un evento amplio de desapalancamiento de la equidad como riesgo principal a monitorear.

Lockheed Martin alcanzó un nuevo máximo histórico de 676.70 dólares el 3 de marzo, un aumento de más del 4% durante el día. Sus cazas F-35, municiones guiadas de precisión, sistemas THAAD y artillería de cohetes HIMARS son fundamentales para la campaña aérea en curso.

El Departamento de Defensa de Estados Unidos se está moviendo para reponer las reservas de municiones, y la ambición declarada de Trump de elevar el presupuesto de defensa de Estados Unidos a 1,5 billones de dólares para 2027 agrega un viento de cola estructural a más largo plazo más allá del conflicto inmediato.

Las acciones de defensa están subiendo en medio de la clásica fijación de precios de riesgo geopolítico, pero los inversores deben tener en cuenta que el flujo contractual real tarda tiempo en traducirse en ganancias, y las valoraciones ya reflejan un optimismo considerable.

Qué ver

El ritmo de las órdenes de reposición de municiones del Departamento de Defensa de Estados Unidos.

La rapidez con la que gana el contrato se traduce en un crecimiento del backlog.

Barrick está siguiendo la racha histórica del oro junto a Newmont, con las acciones subidas bruscamente en lo que va de año. Se encuentra en una capitalización bursátil de aproximadamente 78 mil millones de dólares estadounidenses y está reportando proyecciones récord de flujo de caja libre, ya que sus costos de mantenimiento total se mantienen muy por debajo de los precios al contado actuales.

Al igual que Newmont, experimentó una fuerte venta en una sola sesión de más del 8% durante el evento más amplio de desapalancamiento del 4 de marzo, antes de recuperarse parcialmente.

Las empresas de regalías y streaming como Wheaton Precious Metals (WPM) están siendo favorecidas por algunos inversores como una forma más protegida contra la inflación de acceder al oro al alza, dada su menor exposición a los costos operativos. Pero Barrick sigue siendo uno de los mineros de oro que cotizan en bolsa más grandes del mundo, con ganancias que son muy sensibles a los cambios en el precio del oro.

Qué ver

La capacidad del oro para mantener por encima de US$5,000/oz.

Cualquier Barrick se mueve hacia adquisiciones de mineros junior.

Inflación de costos de energía, ya que el aumento de los precios de los combustibles podría comenzar a exprimir los márgenes operativos de los mineros.