Pasar global memasuki minggu baru dengan sejumlah katalis yang berpotensi berdampak tinggi. Pemilihan umum Jepang mendarat pertama pada hari Minggu, diikuti oleh inflasi AS dan data pasar tenaga kerja yang terus membentuk ekspektasi suku bunga.

- Pemilu Jepang: Kelangsungan kebijakan dan stabilitas politik umumnya dipandang mendukung pasar regional.

- Inflasi AS dan pasar tenaga kerja: Indeks harga konsumen (CPI) dan laporan Situasi Ketenagakerjaan (nonfarm payrolls, NFP) adalah titik fokus makro langsung untuk minggu ini.

- Pengukur risiko Bitcoin: Bitcoin kembali mendekati level yang terakhir terlihat pada akhir 2024 dan tetap jauh di bawah puncak Oktober 2025.

- Jam tangan rotasi sektor: Teknologi baru-baru ini berkinerja buruk sementara segmen nilai dan defensif telah stabil, dengan musim pendapatan terus mempengaruhi arus.

Pemilu Jepang

Pemilihan umum di Jepang terutama dilihat melalui lensa kepastian kebijakan. Pasar biasanya mendukung hasil yang jelas dan kontinuitas dalam pengaturan fiskal dan moneter.

Hasil tak terduga atau ketidakpastian koalisi dapat meningkatkan volatilitas jangka pendek dalam JPY dan indeks regional pada awal minggu.

Tanggal utama

- Pemilihan umum (Jepang): Minggu, 8 Februari

- Hasil melalui perdagangan Asia pada hari Senin

Dampak pasar

- JPY mungkin sensitif terhadap ketidakpastian hasil atau potensi perubahan arah kebijakan

- Ekuitas Asia mungkin melihat volatilitas awal minggu sampai hasilnya jelas

Inflasi AS dan pasar tenaga kerja

Inflasi tetap menjadi masukan paling langsung ke dalam ekspektasi suku bunga, sementara laporan NFP bulanan memberikan bacaan luas tentang kondisi ketenagakerjaan dan tekanan upah.

Imbal hasil Treasury dan USD sering bereaksi cepat terhadap rilis ini, dengan efek knock-on di seluruh ekuitas, emas, dan aset pertumbuhan.

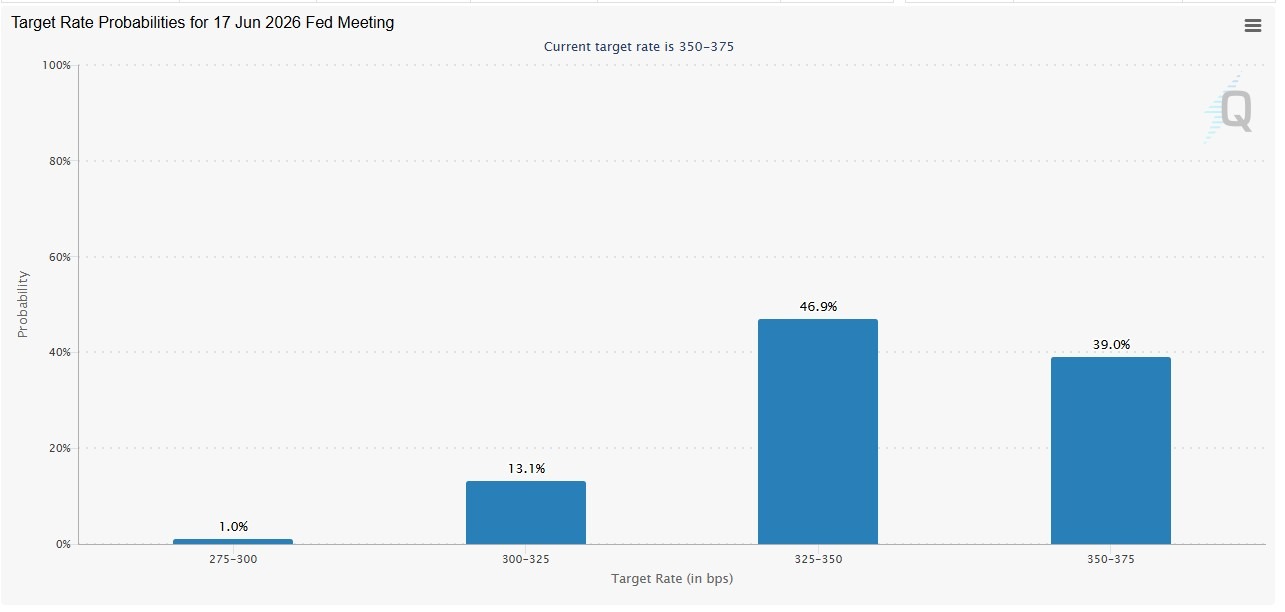

Harga saat ini menunjukkan pasar menetapkan probabilitas penurunan kurang dari 30% pada pertemuan April, dengan probabilitas kenaikan pertemuan Juni di atas 50%.

Tanggal utama

- Situasi Pekerjaan: Rabu, 11 Februari 08:30 (ET) | Kamis, 12 Februari 00:30 (AEDT)

- CPI (Januari 2026): Jumat, 13 Februari 08:30 (ET) Sabtu, 14 Februari 00:30 (AEDT)

Dampak pasar

- Imbal hasil sering bergerak lebih dulu, diikuti oleh USD dan kemudian aset berisiko

- Harapan untuk waktu pemotongan suku bunga dapat menyesuaikan dengan cepat

- Pertumbuhan dan pangsa teknologi tetap lebih sensitif terhadap suku bunga

Bitcoin

Bitcoin telah menurun ke level yang terakhir terlihat sebelum pemilihan AS pada November 2024 dan mendekati 50% di bawah puncak Oktober 2025.

Meskipun bukan indikator makro tradisional, pasar kripto dapat dilihat sebagai bacaan real-time tentang toleransi risiko investor. Kelemahan berkelanjutan dapat bertepatan dengan posisi yang lebih hati-hati di seluruh aset beta yang lebih tinggi, termasuk saham teknologi.

Dampak pasar

- Sentimen kripto yang lebih lembut mungkin bertepatan dengan berkurangnya aliran spekulatif

- Nafsu makan risiko mungkin tetap lebih selektif

Rotasi sektor

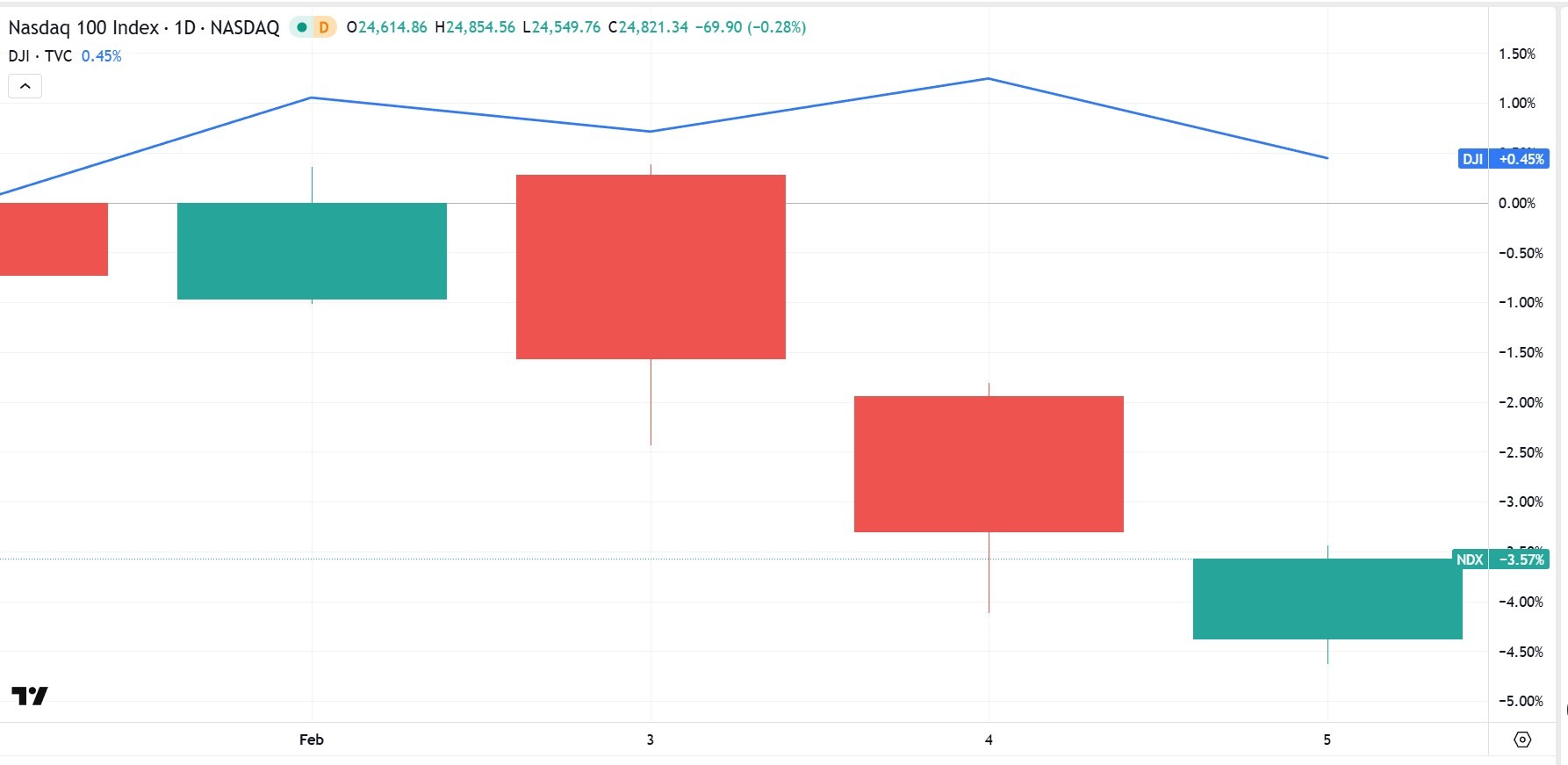

Selama seminggu terakhir, Dow Jones Industrial Average telah mengungguli kinerja, diperdagangkan tepat di bawah netral, sementara Nasdaq-100 telah turun lebih dari 4%, mencerminkan sensitivitas teknologi kapitalisasi besar terhadap imbal hasil yang lebih kencang.

Apa yang mungkin tercermin dari langkah itu

- Tekanan yang didorong oleh suku bunga pada saham pertumbuhan

- Pengambilan keuntungan setelah kinerja teknologi yang kuat

- Musim pendapatan mendukung partisipasi sektor yang lebih luas

- Nada yang umumnya lebih berhati-hati di seluruh aset beta yang lebih tinggi

Pasar biasanya mencari kinerja unggul multi-minggu yang berkelanjutan di bidang keuangan, industri, atau pertahanan sebelum mencirikan pergeseran sebagai rotasi struktural.

Dampak pasar

- Teknologi tetap lebih sensitif terhadap pergerakan hasil

- Sektor nilai dan defensif mungkin melihat dukungan relatif

- Pedoman pendapatan terus mempengaruhi kepemimpinan

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.