Dari pengganggu teknologi hingga kontraktor pertahanan, beberapa perusahaan yang paling banyak dibicarakan di pasar memulai perjalanan publik mereka melalui penawaran umum perdana (IPO). Bagi pedagang, daftar publik awal ini dapat mewakili lingkungan perdagangan yang unik, tetapi juga periode ketidakpastian yang meningkat.

Fakta singkat

- IPO adalah ketika perusahaan swasta mendaftarkan sahamnya di bursa saham publik untuk pertama kalinya.

- IPO dapat menawarkan pedagang akses awal ke perusahaan dengan pertumbuhan tinggi, tetapi datang dengan volatilitas yang tinggi dan riwayat harga yang terbatas.

- Setelah terdaftar, pedagang dapat memperoleh eksposur terhadap saham IPO melalui pembelian saham langsung atau derivatif seperti kontrak untuk perbedaan (CFD).

Apa yang dimaksud dengan penawaran umum perdana (IPO)?

IPO adalah ketika perusahaan menawarkan sahamnya kepada publik untuk pertama kalinya.

Sebelum melakukan IPO, saham di perusahaan biasanya hanya dipegang oleh pendiri, karyawan awal, dan investor swasta. Going public membuat saham tersedia untuk dibeli oleh siapa saja.

Tergantung pada ukuran perusahaan, biasanya akan mendaftarkan saham publiknya di bursa saham lokal (misalnya, ASX di Australia). Namun, beberapa perusahaan valuasi besar memilih untuk hanya mendaftar di bursa saham global, seperti Nasdaq, di mana pun kantor pusat utama mereka berada.

Bagi pedagang, IPO umumnya merupakan kesempatan pertama untuk mendapatkan eksposur terhadap saham perusahaan. Mereka dapat menciptakan lingkungan yang unik dengan peningkatan volatilitas dan likuiditas, tetapi juga membawa risiko tinggi, mengingat sejarah harga yang terbatas dan sensitivitas terhadap perubahan sentimen.

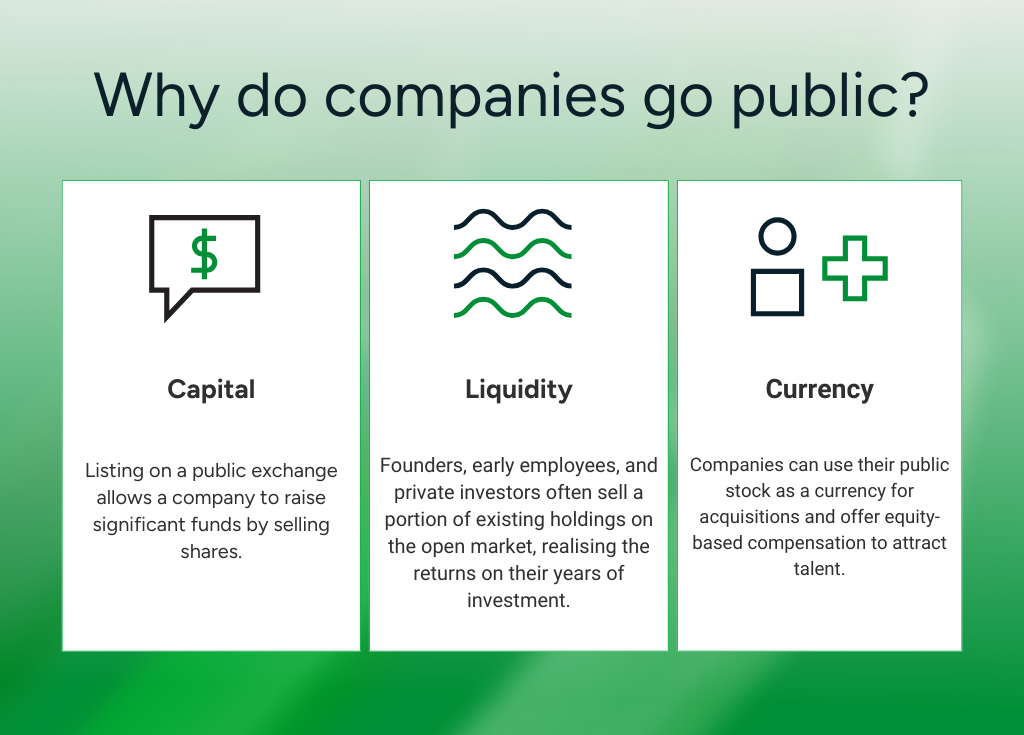

Mengapa perusahaan go public?

Penggerak terbesar untuk melakukan IPO adalah mengakses lebih banyak modal. Pencatatan di bursa publik berarti perusahaan dapat mengumpulkan dana yang signifikan dengan menjual saham.

Ini juga menyediakan likuiditas bagi pemegang saham yang ada. Pendiri, karyawan awal, dan investor swasta sering menjual sebagian dari kepemilikan mereka yang ada di pasar terbuka, menyadari pengembalian atas dukungan mereka selama bertahun-tahun.

Di luar manfaat moneter, go public berarti perusahaan dapat menggunakan saham mereka sebagai mata uang untuk akuisisi dan menawarkan kompensasi berbasis ekuitas untuk menarik bakat. Dan penilaian publik memberikan patokan transparan, yang berguna untuk penentuan posisi strategis dan penggalangan dana di masa depan.

Namun, itu datang dengan pertukaran. Perusahaan publik harus mematuhi kewajiban pengungkapan dan pelaporan yang berkelanjutan, dan tekanan dari pemegang saham publik dapat menjadi penghalang bagi kemajuan jangka panjang jika banyak yang berfokus pada kinerja jangka pendek.

Bagaimana proses IPO bekerja?

Sementara spesifikasinya bervariasi menurut yurisdiksi, beralih dari perusahaan swasta ke listing publik umumnya melibatkan tahapan berikut:

1. Persiapan

Perusahaan pertama-tama memilih penjamin emisi (biasanya bank investasi) untuk mengelola penawaran. Bersama-sama, mereka menilai keuangan perusahaan, struktur perusahaan, dan posisi pasar untuk menentukan pendekatan terbaik untuk go public. Ini adalah tahap perencanaan yang berat untuk memastikan perusahaan benar-benar siap untuk go public.

2. Pendaftaran

Setelah semuanya disiapkan, penjamin emisi melakukan pemeriksaan uji tuntas menyeluruh dan kemudian mengajukan dokumen pengungkapan yang diperlukan kepada regulator terkait. Dokumen-dokumen ini memberikan pengungkapan rinci kepada regulator tentang perusahaan, manajemennya, dan penawaran yang diusulkan. Di Australia, ini biasanya merupakan prospektus yang diajukan ke ASIC; di AS, pernyataan pendaftaran diajukan ke SEC.

3. Roadshow

Eksekutif di perusahaan dan penjamin emisi kemudian akan mempresentasikan kasus investasi kepada investor institusi dan analis pasar dalam “roadshow”. Showcase ini dirancang untuk mengukur permintaan saham dan membantu menghasilkan minat. Investor institusional dapat mendaftarkan minat dan penilaian IPO mereka, yang membantu menginformasikan harga awal.

4. Harga

Berdasarkan umpan balik dari roadshow dan kondisi pasar saat ini, penjamin emisi menetapkan harga saham akhir dan menentukan jumlah saham yang akan diterbitkan. Saham dialokasikan di 'pasar primer' untuk investor yang berpartisipasi dalam penawaran (sebelum saham terdaftar secara publik di pasar sekunder). Proses ini menetapkan harga pra-pasar, yang secara efektif menentukan penilaian publik awal perusahaan.

5. Daftar

Pada hari pencatatan, saham perusahaan mulai diperdagangkan di bursa saham yang dipilih, secara resmi membuka pasar sekunder. Bagi sebagian besar pedagang, ini adalah titik pertama di mana mereka dapat memperdagangkan saham, baik secara langsung atau melalui derivatif seperti CFD Saham.

6. Pasca IPO

Setelah terdaftar, perusahaan menjadi tunduk pada persyaratan pelaporan dan pengungkapan yang ketat. Ini harus berkomunikasi secara teratur dengan pemegang saham, mempublikasikan hasil keuangannya, dan mematuhi standar tata kelola bursa tempat ia terdaftar.

Risiko dan manfaat IPO bagi pedagang

Bagaimana trader berpartisipasi dalam IPO?

Bagi sebagian besar pedagang, berpartisipasi dalam IPO datang setelah saham terdaftar dan mulai diperdagangkan di pasar sekunder.

Setelah saham ditayangkan di bursa, investor dapat membeli saham fisik secara langsung melalui broker atau pertukaran online, atau mereka dapat menggunakan derivatif seperti CFD Saham untuk mengambil posisi pada harga tanpa memiliki aset yang mendasarinya.

Beberapa hari pertama perdagangan IPO cenderung sangat fluktuatif. Pedagang harus memastikan mereka telah mengambil langkah-langkah manajemen risiko yang tepat untuk membantu melindungi terhadap potensi perubahan harga yang tajam.

Intinya

IPO menandai ketika perusahaan dapat diinvestasikan ke publik. Mereka dapat menawarkan akses awal ke perusahaan dengan pertumbuhan tinggi dan menciptakan lingkungan perdagangan unik yang didorong oleh peningkatan volatilitas dan minat pasar.

Bagi pedagang, memahami bagaimana proses bekerja, apa yang mendorong harga dan kinerja pasca-IPO, dan bagaimana menimbang potensi imbalan terhadap risiko perdagangan saham yang baru terdaftar sangat penting sebelum mengambil posisi.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.