Março começa com dados chineses de atividade e inflação do início do mês, seguidos por um influxo de relatórios de dados relevantes para o mercado do Japão, enquanto o Banco da Reserva da Austrália (RBA) se reúne em meados do mês, com os mercados atualmente precificando uma pausa na taxa de política

China

A perspectiva de março da China está repleta de divulgações sobre atividade, inflação e comércio que podem definir rapidamente o tom de risco regional. A reação do mercado pode depender da interpretação da política e das condições de liquidez, tanto quanto de qualquer surpresa de dados.

Datas importantes

- PMI de manufatura e não manufatura na China: 12h30, 2 de março (AEDT)

- China Caixin PMI: 5 de março (AEDT)

- CPI da China: 12h30, 9 de março (AEDT)

- PPI da China: 12h30, 9 de março (AEDT)

- Balança comercial da China: 10 de março (AEDT)

Relevância do mercado

O perfil de março da China é antecipado e baseado em dados, com os primeiros 10 dias provavelmente sendo o foco de um sentimento regional mais amplo.

Os dados do PMI podem fornecer um sinal precoce sobre o impulso industrial e de serviços, enquanto o IPC pode dar uma leitura sobre a demanda doméstica e a pressão de preços.

Com o Shanghai Composite ainda sendo negociado perto dos níveis observados em meados da década de 2010, as reações do mercado podem depender da interpretação da política e das condições de liquidez, tanto quanto das principais surpresas.

Japão

O mês do Japão se concentra na confirmação do crescimento, seguida por um sinal de política que pode recalibrar o ímpeto do iene.

Datas importantes

- PMI do Japão: 11h30, 2 de março (AEDT)

- PIB preliminar do quarto trimestre do Japão: 10h50, 10 de março (AEDT)

- Decisão política do BOJ: 19 de março (AEDT)

Relevância do mercado

Atualmente, o Nikkei 225 está próximo dos máximos históricos, o que pode aumentar a sensibilidade ao tom da política.

O PIB pode ajudar a validar a sustentabilidade do crescimento e as tendências da demanda doméstica, enquanto a orientação do BOJ pode moldar a curva de rendimento e as expectativas de taxa.

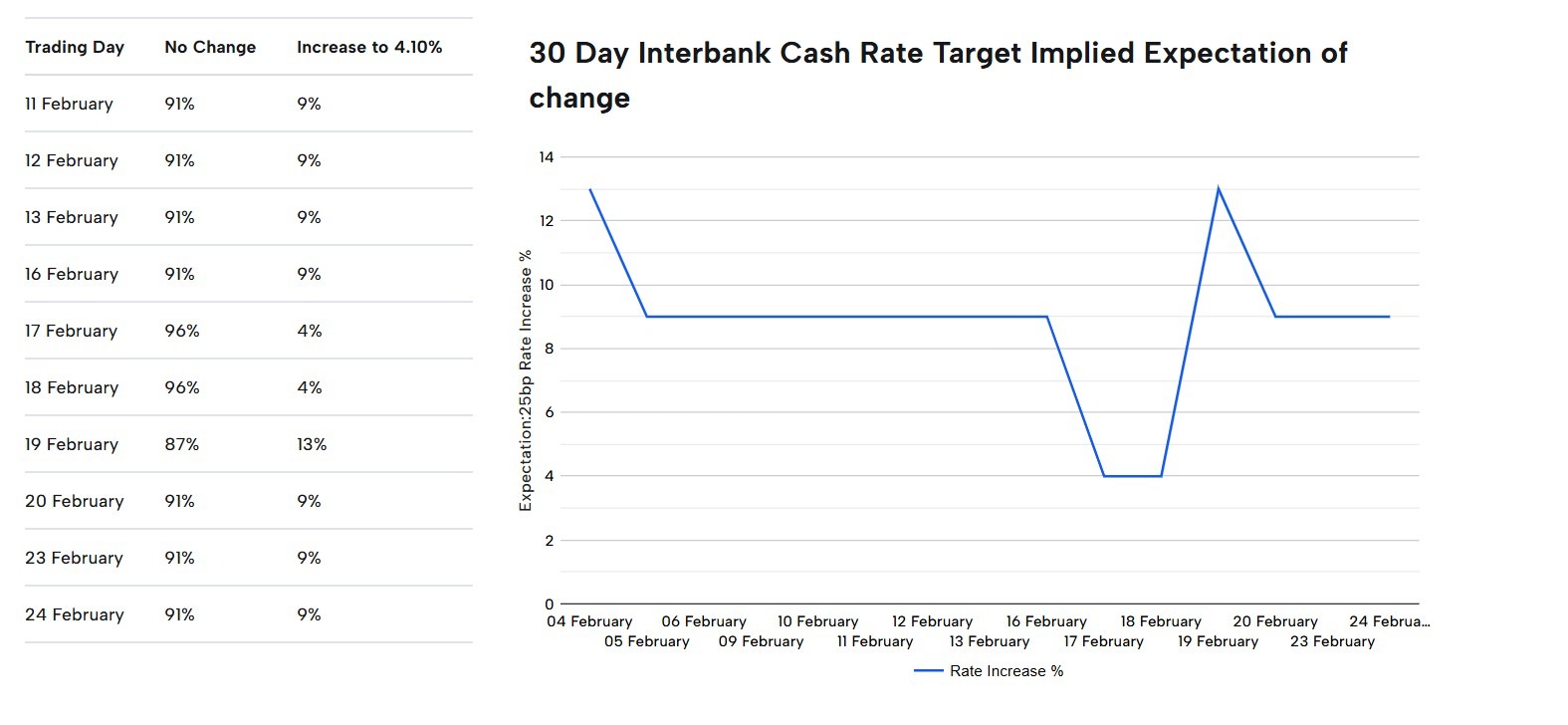

Austrália

O calendário de março da Austrália se concentra em sinais de crescimento, política e inflação que podem moldar as expectativas quanto às perspectivas domésticas e ao AUD. Se a política se mantiver estável, é provável que o foco mude para a durabilidade do crescimento e para a estabilidade da inflação.

Datas importantes

- PIB da Austrália (contas nacionais): 11h30, 4 de março (AEDT)

- Decisão de política monetária do RBA: 14h30, 17 de março (AEDT)

- Força de trabalho australiana: 11h30, 19 de março (AEDT)

- CPI da Austrália: 11h30, 25 de março (AEDT)

Relevância do mercado

Enquanto a decisão do RBA molda as expectativas da trajetória da taxa e a orientação futura, os dados trabalhistas informam as perspectivas salariais e de consumo, e o IPC confirma ou desafia a trajetória da inflação.

O ASX 200 está sendo negociado perto de recordes, e o AUD demonstrou força relativa de vários anos em relação a vários cruzamentos importantes. Se o RBA fizer uma pausa, o foco pode mudar da direção da taxa para a durabilidade do crescimento e a persistência da inflação.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)