Os dados de inflação dos EUA na quarta-feira são a peça central da semana, mas com o petróleo se aproximando das máximas de sete meses, o sentimento do Bitcoin (BTC) mudando e o dólar australiano em máximos de três anos, os comerciantes têm muito o que ver na próxima semana.

Fatos rápidos

- A taxa de inflação dos EUA (fevereiro) é o principal evento binário para redução de preços e direção de ações.

- O petróleo Brent está sendo negociado em torno de USD 82—84/BBL, perto de máximas de sete meses, com um prêmio de risco geopolítico de $4 a $10 decorrente das tensões Irã/Ormuz.

- O Bitcoin está sendo negociado acima de USD 70.000 em 6 de março, uma possível mudança de tendência se persistir durante a semana.

Estados Unidos: inflação em foco

A leitura da inflação nos EUA no mês passado mostrou que os preços subiram 2,4% em relação ao ano anterior, ainda bem acima da meta de 2% do Fed.

A taxa de inflação de fevereiro, prevista para quarta-feira, será examinada em busca de sinais de que o repasse tarifário ou o aumento dos custos de energia estão empurrando os preços para cima, ou se a lenta queda ainda está intacta.

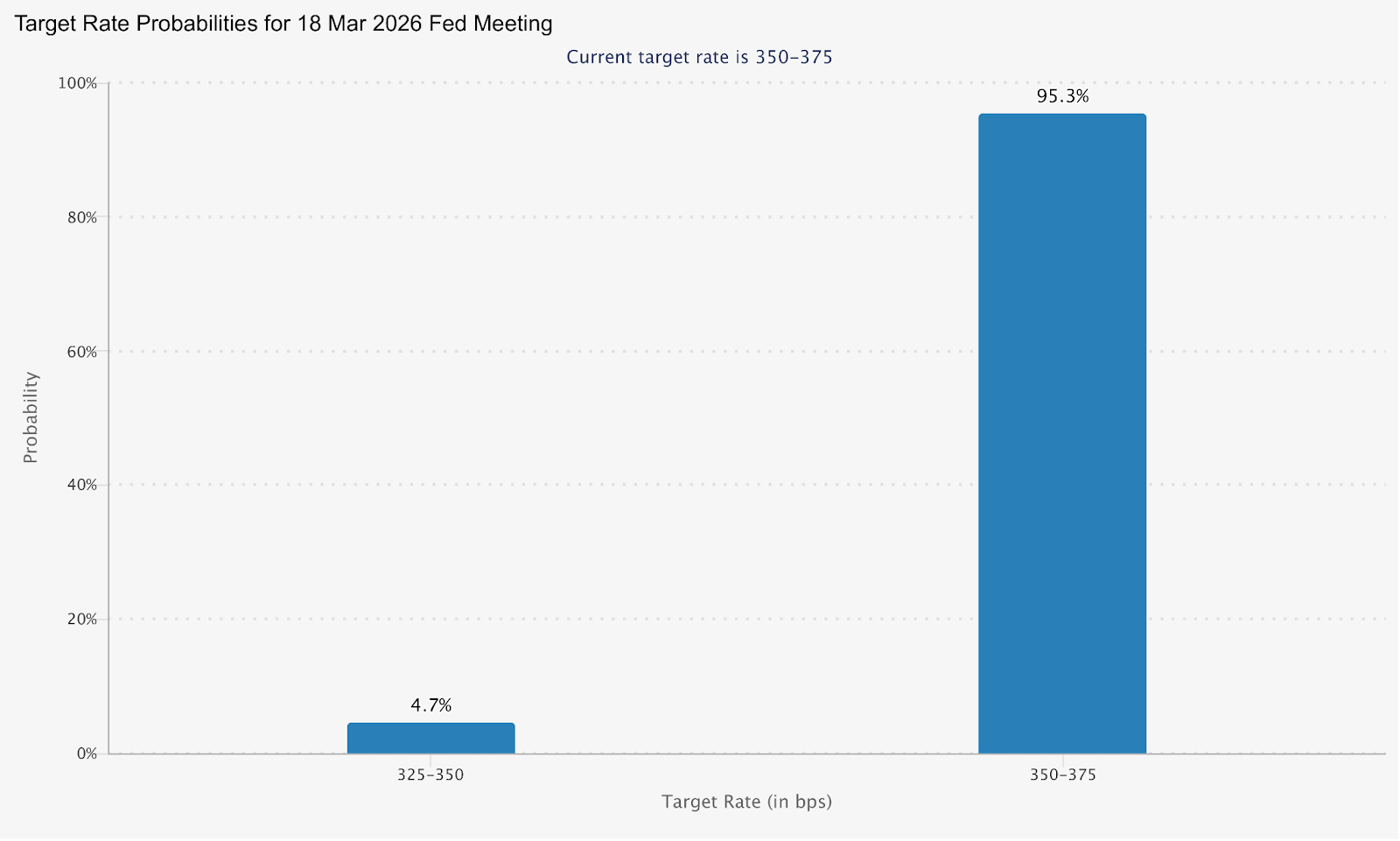

A reunião do FOMC de março, de 17 a 18 de março, agora tem um preço de apenas 4,7% de probabilidade de um corte. Uma impressão de inflação acima do esperado nesta semana poderia potencialmente elevar ainda mais as expectativas de redução das taxas.

Uma leitura mais suave abre as portas para novos cortes de preços e possível alívio em ativos de risco.

Datas importantes

- Taxa de inflação dos EUA (CPI de fevereiro): quarta-feira, 11 de março, às 12h30 (AEDT)

Monitor

- Divergência entre inflação básica e global como evidência de repasse tarifário nos preços dos bens.

- Sensibilidade de rendimento de tesouraria de 2 e 10 anos à impressão.

- Direção do USD e reprecificação do FedWatch antes da decisão do FOMC de 18 de março.

Óleo: elevado e sensível a eventos

Atualmente, o Brent está sendo negociado em torno de USD 83—85 por barril, com uma faixa de 52 semanas variando de $58,40 a $85,12, refletindo o movimento dramático desencadeado pelo conflito no Oriente Médio.

Analistas estimam que o prêmio de risco geopolítico já incorporado ao petróleo é de USD 4 a $10 por barril, e as previsões médias do Brent para 2026 foram elevadas para USD 63,85/BBL, ante USD 62,02 em janeiro.

O Short-Term Energy Outlook da EIA prevê que o Brent tenha uma média de $58/bbl em 2026, bem abaixo do preço à vista atual.

A diferença entre o spot e a linha de base da previsão pode ser uma estrutura útil para os traders nesta semana: qualquer sinal de desescalada do Oriente Médio poderia rapidamente fechar essa lacuna.

Monitor

- Desenvolvimentos do Estreito de Ormuz e quaisquer sinais diplomáticos das negociações nucleares com o Irã.

- Dados semanais do inventário de petróleo da EIA.

- O petróleo está de acordo com as expectativas de inflação e se isso muda a postura do banco central.

- Desempenho patrimonial do setor de energia em relação ao mercado mais amplo.

Bitcoin: relógio de sentimentos

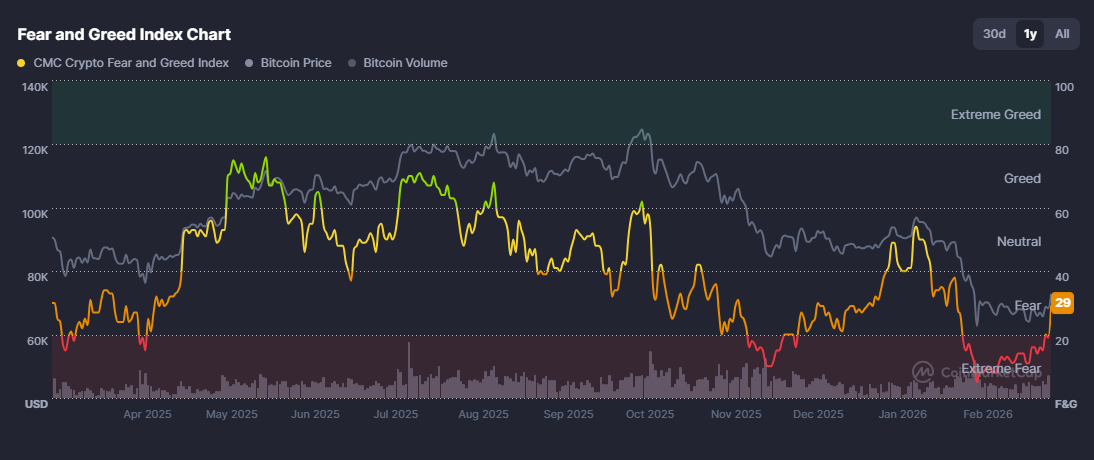

O BTC vem tentando se estabilizar após uma correção brutal de 53% nas últimas 17 semanas, alimentada pela escalada das tensões geopolíticas e por novas preocupações tarifárias.

No entanto, ontem houve um salto de 8% acima de $72.000, e o “índice de medo e ganância” criptográfico saltou para 29 (medo), de menos de 20 (medo extremo), onde está há mais de um mês, indicando uma possível mudança de sentimento.

Uma impressão de inflação dos EUA mais fria do que o esperado na quarta-feira pode fornecer mais combustível para a fuga; uma impressão a quente corre o risco de potencialmente puxar o BTC de volta abaixo do nível de USD 70.000 que acabou de recuperar.

Monitor

- A inflação imprime a reação na quarta-feira como o principal macrocatalisador da mudança.

- Qualquer rotação em altcoins seguindo a força do BTC.

- Dados de entrada/saída de ETF como confirmação da participação institucional.

AUD/USD: Hawkish RBA encontra ventos contrários geopolíticos

O australiano está negociando perto de máximos de mais de três anos e caminhando para seu quarto ganho mensal consecutivo, um aumento de mais de 6% no acumulado do ano, tornando-se a moeda do G10 com melhor desempenho em 2026.

O motorista é uma clara divergência política. A governadora do RBA, Michele Bullock, sinalizou que a reunião de política de março está “ao vivo” para um possível aumento da taxa e alertou que um choque no preço do petróleo causado pelas tensões com o Irã poderia reacender as pressões inflacionárias domésticas.

Os preços de mercado agora sugerem cerca de 28% de chance de um aumento de 25 pontos base na próxima reunião, enquanto os preços totais serão reduzidos até maio, e cerca de 75% de chance de outro aumento para 4,35% até o final do ano.

Essa leitura agressiva, contra um Fed suspenso e enfrentando uma pressão política dovish, cria um potencial vento favorável estrutural para o australiano.

Monitor

- Reação do AUD/USD aos dados de inflação dos EUA de quarta-feira.

- Probabilidade de reavaliação da probabilidade de aumento da taxa de RBA ao longo da semana.

- Preços de minério de ferro e commodities como fatores secundários do AUD.

- Sinais de demanda da China, dada a exposição à exportação da Austrália.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)