.jpg)

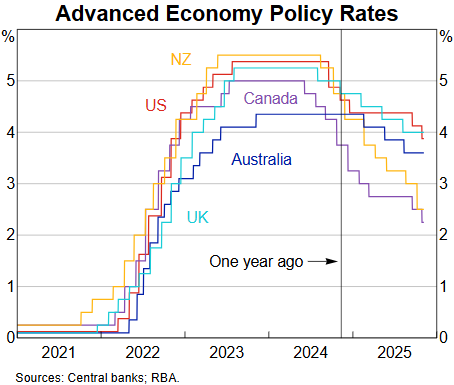

数据截至日期:2025年11月11日澳大利亚储备银行(Reserve Bank of Australia, RBA)货币政策委员会于2025年11月4日召开会议,决定维持现金利率目标在3.60%不变。这是该行在2025年前三季度连续三次降息共75个基点后,首次维持利率不变。

决策背景与官方表态

根据RBA于2025年11月4日发布的官方媒体声明(Media Release 2025-31),本次决定为货币政策委员会全体成员一致通过。RBA主席Michele Bullock在会后新闻发布会上表示:"最近数据表明经济中可能存在一些通胀压力,且早期降息的全部效果尚未显现"。

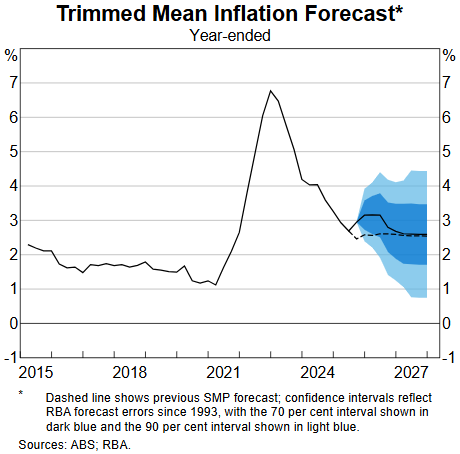

Bullock明确指出,委员会在本次会议上"没有考虑降息",仅讨论维持现金利率不变及未来策略。她强调:"我们认为目前处于正确的位置,可以根据风险的出现作出响应。通胀数据显著高于预期澳大利亚统计局(Australian Bureau of Statistics, ABS)公布的数据显示,2025年9月季度修正平均通胀(trimmed mean inflation)季度增长1.0%,年度增长3.0%,较6月季度的2.7%明显上升。这一数据"远高于8月《货币政策声明》中的预期"。

Bullock在新闻发布会上说明:"我们判断9月季度基础通胀增长中的部分是由临时性因素驱动的"。她提到旅行成本、市政税费和燃料等临时性因素,但同时指出:"我们也从更强劲的价格上涨中获取信号,这可能表明经济中存在比之前认为的更多通胀压力。特别是新住宅成本和市场服务的涨幅都超过预期,这些组成部分的通胀往往更具持续性。"根据11月《货币政策声明》中的中心预测(基于2026年再降息一次的技术假设),基础通胀预计在未来几个季度升至3%以上,然后在2027年稳定在2.6%。Bullock特别强调:"委员会非常明确地将2.5%作为目标。略低于3%对委员会而言是不够的。"劳动力市场出现分化信号ABS数据显示,失业率从2025年8月的4.3%上升至9月的4.5%。就业增长放缓的幅度"略高于预期"。

然而,Bullock指出多项前瞻性指标仍显示劳动力市场存在紧张:"职位空缺仍然相当高,辞职率已经反弹,NAB调查等商业调查以及我们的联络渠道都显示企业仍然认为情况略微偏紧。"她表示,失业率预测是基于这些前瞻性指标,显示"劳动力市场比你仅仅看到数字从4.3跳到4.5所认为的更加稳定"。关于月度数据波动性,Bullock承认:"我们确实从4.5%这一数字中获取了一些信息,但我们知道月度数字具有波动性。"市场对12月会议降息的预期概率

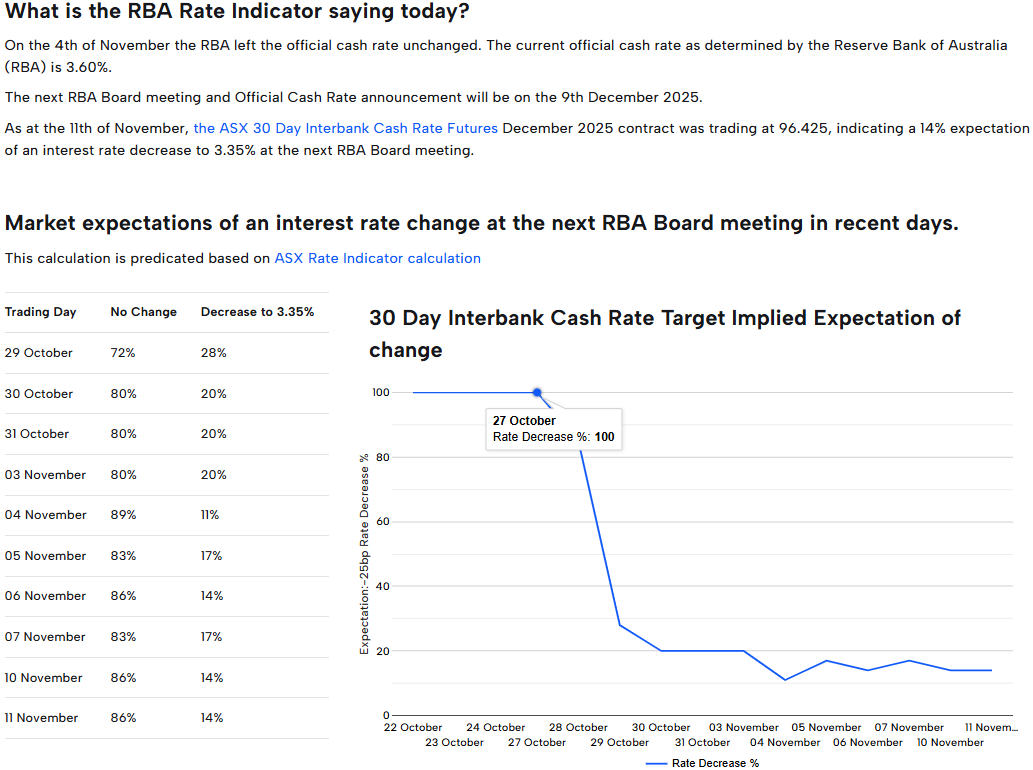

数据来源:澳大利亚证券交易所(ASX)RBA利率追踪器根据澳大利亚证券交易所(ASX)RBA利率追踪器公布的数据,截至澳大利亚东部夏令时2025年11月11日,ASX 30天银行间现金利率期货2025年12月合约交易价格为96.425。这意味着市场对12月会议降息至3.35%的预期概率仅为14%。从图表中可以看出,市场对降息的预期从10月下旬开始急剧下降。10月29日降息预期概率还有28%,到11月4日降息概率已降至11%,随后略微回升至14%左右。经济增长与金融条件评估Bullock指出,消费数据显示"6月季度私人需求的回升正在持续"。住房市场继续走强,"这是近期降息正在产生效果的迹象"。房价正在上涨,住宅建设成本在经历一段时间的疲软增长后也开始再次上升。信贷"对家庭和企业都容易获得"。关于货币政策立场,Bullock承认金融条件存在"混合信号":"信用利差和股票市场等因素表明情况略微宽松,而其他因素如人们将可支配收入投入抵押贷款的金额,以及信贷与可支配收入的比率则表明情况略微紧缩。"她表示:"我们仍然判断我们略微处于紧缩一侧...我们越接近中性,就越难以判断。"RBA副主席Hauser的"产能约束"警示RBA副主席Andrew Hauser于2025年11月10日在UBS澳洲会议上发表题为"Off to the races"的演讲,提供了对当前经济状况的深入分析。Hauser指出,本轮经济复苏在开始时的产能利用率创下40年来最高纪录:"我们的中心估计表明,在去年GDP增长开始回升时,需求略高于潜在产出——这是自至少20世纪80年代初以来经济复苏时最紧张的经济背景。"他描述了三种可能的情景:情景A:"仍有追赶空间?" — 认为经济仍有更多产能空间,可能需要进一步放松政策。情景B:"困在栏杆边?" — 认为经济可能被自身产能约束所困,进一步放松政策的空间很小。Hauser指出:"金融条件可能不再具有限制性:信用利差和股票风险溢价处于或接近历史低点;银行正在竞相向企业和家庭放贷;现金利率低于一些最重视世界长期市场利率的中性估计值。"

情景C:"起跑!" — 需要通过时间和投资来扩大生产能力。Hauser在演讲中描述了澳大利亚的经济特征:"世界领先的大学和人力资本。亚太地区的优越地理位置。庞大的国内储蓄池——根据瑞银集团的数据,成人人均财富中位数排名世界第二,养老金体系规模全球第四(未来将排第二)。"全球经济影响评估较为有限Hauser在演讲中指出,过去一年全球经济的韧性超出预期:"美国关税迄今为止证明规模较小、范围较窄;有限的报复、广泛的贸易重新路由和定向政策刺激(包括在中国)已经抑制,或在某些情况下甚至抵消了关税对全球增长的拖累。大宗商品价格和金融市场普遍保持稳定。对澳大利亚消费者和商业信心的全球政策不确定性的担忧影响迄今未能实现。"11月《货币政策声明》评估,全球贸易发展预计对澳大利亚将产生"轻微通缩"影响。即将公布的会议纪要根据RBA时间表,2025年11月货币政策委员会会议纪要将于2025年11月18日(下周二)上午11:30(澳东夏令时)公布。下次货币政策委员会会议定于2025年12月8-9日举行。Bullock表示,委员会将在12月会议前获得更多信息:"我们将有国民账户、劳动力市场数据、首个月度CPI,所以会有更多信息。我要说的是我们已经有了三次降息。我知道抵押贷款持有人希望有更多降息,但确保我们控制住通胀也很重要,因为这最终也会影响人们的生活水平。"

月度CPI数据即将启动

ABS已宣布,从2025年11月底开始,将每月发布完整的消费者物价指数(CPI)数据,替代此前的月度CPI指标。Bullock提到:"我们将从下个月开始获得月度CPI。它会有波动性,会存在一些季节性问题,但它将是我们从现在开始每月都有的一些信息。"RBA关于未来决策的表态:数据依赖与双向风险当被问及是否仍有宽松倾向时,Bullock明确表示:"我不提供前瞻性指引。"她重申:"如果你按面值理解预测...委员会正在非常仔细地观察。我们认为我们非常接近中性。我们可能略微偏紧,也可能不是。所以可能会有轻微降息,也可能没有,委员会将逐次会议进行,并使用数据来指导前景...我们没有偏向。"Bullock强调委员会对两个方向的风险都保持警觉:"如果风险最终是下行风险,正如一些人在就业方面所暗示的,我们能够做出响应。同样,如果风险是上行的,我们也能够做出响应。"当被问及利率是否可能上调时,Bullock回答:"任何事情都可能发生",但补充说:"我们在本次会议上没有考虑加息。"相关官方文件和详细数据请参考:

- 澳大利亚储备银行官方网站:https://www.rba.gov.au

- 澳大利亚储备银行货币政策决定:https://www.rba.gov.au/monetary-policy/int-rate-decisions/

- 澳大利亚统计局官方网站:https://www.abs.gov.au

- 澳大利亚储备银行行长讲话(2025年11月4日):https://www.rba.gov.au/speeches/2025/mc-gov-2025-11-04.html

- 澳大利亚储备银行副行长讲话(2025年11月10日):https://www.rba.gov.au/speeches/2025/sp-dg-2025-11-10.html

- 澳大利亚储备银行媒体公告(2025-31号):https://www.rba.gov.au/media-releases/2025/mr-25-31.html

- 澳大利亚证券交易所 RBA 利率追踪器:https://www.asx.com.au/markets/trade-our-derivatives-market/futures-market/rba-rate-tracker

- 澳大利亚储备银行日程与活动日历(2025年11月):https://www.rba.gov.au/schedules-events/calendar.html#november2025

免责声明本文内容仅为一般性建议(General Advice),未考虑任何个人的具体投资目标、财务状况或特定需求,不构成任何形式的个人财务建议(Personal Advice)、投资建议、税务建议、法律建议或任何金融产品推荐等。本文陈述的所有信息均基于澳大利亚储备银行(RBA)、澳大利亚统计局(ABS)等公开渠道已发布的历史数据和官方声明,不包含任何对未来市场走向、经济表现、投资回报或政策变化的预测、预判或前瞻性陈述,过往表现和历史数据不代表未来结果。所有投资均涉及风险,包括可能损失全部本金,外汇、差价合约(CFD)、衍生品等杠杆类产品具有高风险特性,可能导致快速且重大的损失,据统计大部分散户投资者账户在交易CFD时出现亏损,市场价格可能因各种因素剧烈波动。本文引用的信息来源于公开渠道,虽已尽力确保准确性,但不对信息的完全准确性、完整性、及时性或适用性作出任何明示或暗示的保证,信息可能存在延迟、需要更正,或因市场和政策环境快速变化而不再适用于当前情况。在做出任何投资或财务决策前,您应当仔细考虑自身的财务状况、投资目标和风险承受能力,进行适当性评估以确保相关产品或策略符合您的需求,并咨询持有澳大利亚金融服务牌照(AFSL)的财务顾问、税务专业人士或法律顾问,同时了解并遵守您所在司法管辖区的相关法律法规。本文提及的任何第三方机构、产品或服务不构成推荐或认可,相关商标、名称归其合法所有者。在法律允许的最大范围内,作者及相关方对因使用、依赖或无法使用本文信息而导致的任何直接、间接、附带、特殊或后果性损失不承担任何责任。投资有风险,决策需谨慎。

免责声明:GO Markets 分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表 GO Markets 的观点或立场。

联系方式:

墨尔本 03 8658 0603

悉尼 02 9188 0418

中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903

作者:

Edward Yang | GO Markets 悉尼中文部

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs. 免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

.jpg)

.jpg)

.jpg)

.jpeg)

.jpeg)