Los mercados mundiales avanzan hacia la nueva semana con una serie de catalizadores potencialmente de alto impacto. Las elecciones generales de Japón aterrizan primero el domingo, seguidas por la inflación estadounidense y los datos del mercado laboral que continúan dando forma a las expectativas de tasas de interés.

- Elecciones de Japón: La continuidad de las políticas y la estabilidad política se ven generalmente como un apoyo para los mercados regionales.

- Inflación y mercado laboral de Estados Unidos: El índice de precios al consumidor (IPC) y el informe Situación del Empleo (nóminas no agrícolas, PNB) son los puntos macro focales inmediatos de la semana.

- Medidor de riesgo de Bitcoin: Bitcoin vuelve a estar cerca de los niveles vistos por última vez a finales de 2024 y se mantiene muy por debajo de su pico de octubre de 2025.

- Reloj de rotación sectorial: La tecnología ha tenido un desempeño inferior recientemente, mientras que los segmentos de valor y defensivos se han estabilizado, y la temporada de ganancias continúa influyendo en los flujos.

Elecciones de Japón

Las elecciones generales en Japón se ven principalmente a través de la lente de la certeza política. Los mercados suelen favorecer un resultado claro y una continuidad en los entornos fiscales y monetarios.

Los resultados inesperados o la incertidumbre de la coalición pueden aumentar la volatilidad a corto plazo en el JPY y los índices regionales al inicio de la semana.

Fechas clave

- Elecciones generales (Japón): Domingo, 8 Febrero

- Resultados a través de Asian trade el lunes

Impacto en el mercado

- El JPY puede ser sensible a los resultados, la incertidumbre o los posibles cambios en la dirección de la política

- Las renta variable de Asia podrían ver volatilidad a principios de semana hasta que los resultados sean claros

Inflación y mercado laboral de Estados Unidos

La inflación sigue siendo el insumo más directo a las expectativas de tasas de interés, mientras que el informe mensual del PNP proporciona una lectura amplia sobre las condiciones de empleo y las presiones salariales.

Los rendimientos del Tesoro y el USD a menudo reaccionan rápidamente a estas liberaciones, con efectos colaterales en las renta variable, el oro y los activos en crecimiento.

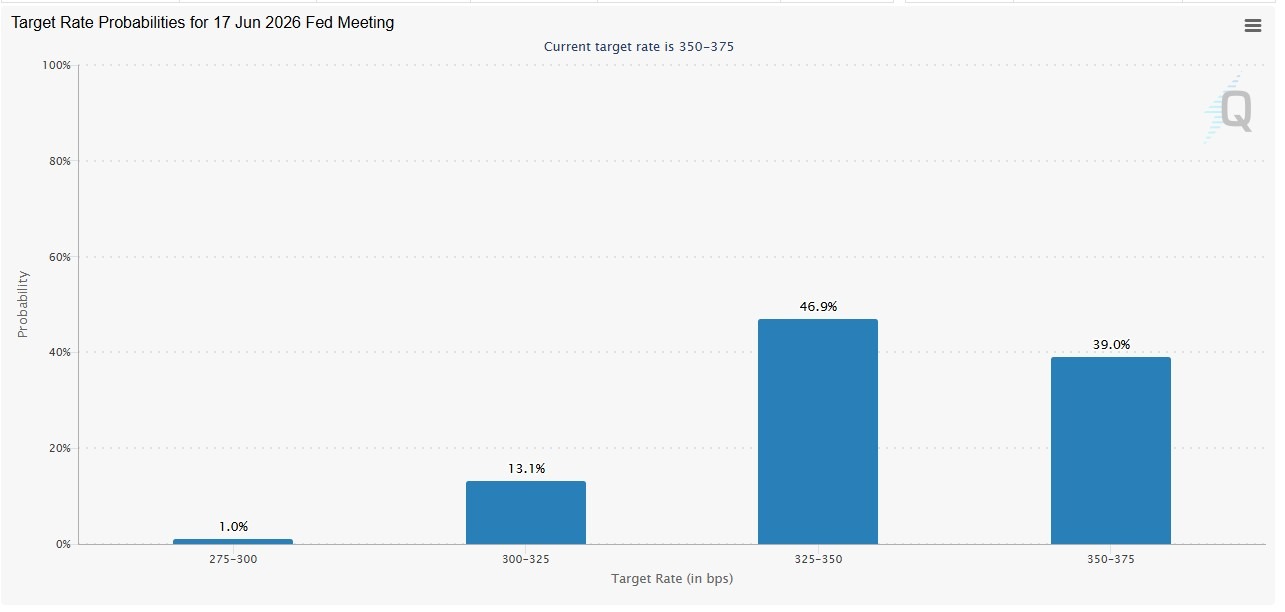

Los precios actuales indican que los mercados asignan menos de un 30% de probabilidad de un recorte para la reunión de abril, con probabilidades de alza de la reunión de junio por encima del 50%.

Fechas clave

- Situación de empleo: Miércoles, 11 Febrero 08:30 (ET) | Jueves, 12 Febrero 00:30 (AEDT)

- IPC (enero 2026): Viernes, 13 Febrero 08:30 (ET) Sábado, 14 Febrero 00:30 (AEDT)

Impacto en el mercado

- Los rendimientos a menudo se mueven primero, seguidos por el USD y luego los activos de riesgo

- Las expectativas para el tiempo de recorte de tasas pueden ajustarse rápidamente

- Las cuotas de crecimiento y tecnología siguen siendo más sensibles a las tasas

Bitcoin

Bitcoin ha disminuido a niveles vistos por última vez antes de las elecciones estadounidenses en noviembre de 2024 y está cerca de 50% por debajo de su pico de octubre de 2025.

Si bien no es un indicador macro tradicional, los cripto mercados podrían verse como una lectura en tiempo real sobre la tolerancia al riesgo de los inversores. La debilidad sostenida puede coincidir con un posicionamiento más cauteloso en los activos beta más altos, incluidas las acciones de tecnología.

Impacto en el mercado

- El sentimiento criptográfico más suave puede coincidir con la reducción de los flujos especulativos

- El apetito de riesgo puede seguir siendo más selectivo

Rotación sectorial

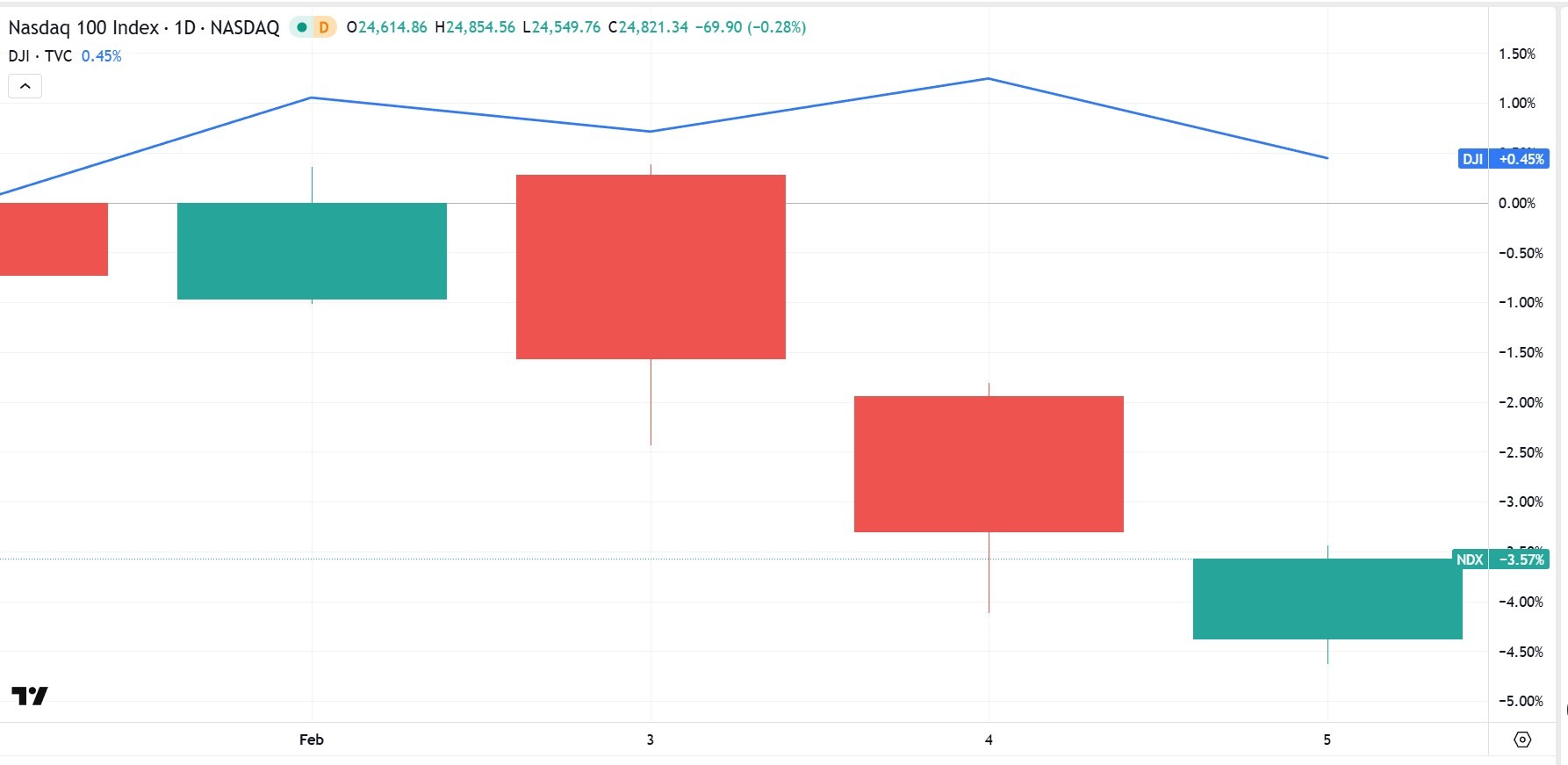

Durante la semana pasada, el Promedio Industrial Dow Jones ha tenido un desempeño superior, cotizando justo por debajo de la neutral, mientras que el Nasdaq-100 ha disminuido más de 4%, lo que refleja la sensibilidad en la tecnología de gran capitalización a rendimientos más firmes.

Lo que la mudanza puede reflejar

- Presión impulsada por las tasas sobre las acciones en crecimiento

- Toma de ganancias después de un sólido desempeño tecnológico

- Temporada de ganancias que favorece una mayor participación del sector

- Un tono generalmente más cauteloso en los activos beta más altos

Por lo general, los mercados buscan un desempeño superior sostenido durante varias semanas en los sectores financiero, industrial o defensivo antes de tildar el cambio como rotación estructural.

Impacto en el mercado

- La tecnología sigue siendo más sensible a los movimientos de rendimiento

- Los sectores de valor y defensivos pueden ver un apoyo relativo

- La orientación de ganancias continúa influyendo en el liderazgo

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.