PCE inflation, PMIs, and regional data in focus | FX outlook

Mike Smith

20/1/2026

•

0 min read

Share this post

Copy URL

FX markets face a data-heavy period in the coming days, led by US inflation releases and late-week flash purchasing managers’ indexes (PMIs).

Regional data and central bank expectations in Japan, Europe, and Australia may influence cross-currency moves, particularly if outcomes differ from expectations.

Quick facts:

US Personal Income and Outlays is a key inflation release this week, closely watched by policymakers.

Flash PMIs across the US, Eurozone, Germany, and the UK offer a timely read on growth momentum.

Australian data, including labour market indicators, remains important for AUD sensitivity and Reserve Bank of Australia (RBA) expectations.

FX markets can be sensitive when data outcomes differ from expectations.

USDJPY

What to watch

US attention centres on inflation and activity data, particularly the Personal Income and Outlays report and the PCE price index, alongside late-week flash manufacturing and services PMIs.

These releases are closely followed by markets for their potential influence on rate expectations and USD sensitivity.

On the JPY side, Bank of Japan (BoJ) developments remain relevant, although US data has often been a key driver of recent moves.

Key releases and events

Fri 23 Jan (US): US Personal Income and Outlays (including PCE inflation)

Fri 23 Jan (US): Manufacturing and services PMI

Technical snapshot

USDJPY continues to trade above its rising 200-day moving average, with recent daily candles showing greater overlap and smaller ranges over recent weeks.

Price has remained above the long-term average since late September, with higher swing lows still visible.

Momentum appears to have moderated since early January, consistent with slowing follow-through rather than reversal.

Daily ranges have narrowed compared with the October to November advance, again suggesting short-term consolidation.

Eurozone flash PMIs and Germany producer price index (PPI) data provide insights into regional growth momentum and whether inflation pressures are building.

While these releases may influence immediate EUR sentiment, EURUSD continues to trade in the broader context of US data outcomes and global risk conditions.

EURUSD is trading above its rising 200-day moving average (daily chart), although price action since July suggests the market has become more range-bound rather than directional, following the advances in the first half of 2025.

The broader upward structure has been in place since the beginning of 2025, although progress higher has stalled over recent months.

Momentum readings have drifted toward neutral since late November, consistent with balanced conditions.

Average daily range has continued to compress since July, consistent with a flattening of the trend.

Australian labour market data remains central for AUD sensitivity and RBA expectations. UK CPI is also due this week, which may contribute to cross volatility, particularly if it shifts expectations around the UK rates outlook.

Late-week PMI releases can also influence short-term direction, especially where they add to or challenge the current growth narrative.

Key releases and events

Wed 21 Jan: UK CPI

Thu 22 Jan: Australia Labour Force, Australia (December 2025)

Fri 23 Jan: UK flash PMIs (manufacturing and services)

Technical snapshot

GBPAUD continues to trade below its long-term moving average, with price action remaining in a downside direction since late November.

The long-term average flattened through September and has turned lower since October, with the price remaining below and showing recent signs of a greater gap between the price and the moving average.

Momentum has remained below neutral over recent months, with any retracements to the upside showing limited follow-through.

Daily ranges have narrowed compared with earlier swings, suggesting a consistent but controlled drop in price rather than impulsive movement.

With multiple data releases due across key regions, FX markets may remain sensitive to outcomes that differ from expectations.

Existing technical conditions suggest that reactions may vary by pair, with some markets consolidating while others could retain recent directional characteristics.

By

Mike Smith

Mike Smith (MSc, PGdipEd)

Client Education and Training

Os artigos são elaborados por analistas e colaboradores da GO Markets e baseiam-se na sua análise independente ou em experiências pessoais. As opiniões, pontos de vista ou estilos de negociação expressos são próprios dos autores e não devem ser considerados como representativos ou partilhados pela GO Markets. Qualquer conselho fornecido é de natureza “geral” e não leva em conta os seus objetivos, situação financeira ou necessidades pessoais. Antes de agir com base em qualquer conselho, considere se ele é apropriado para os seus objetivos, situação financeira e necessidades. Se o conselho estiver relacionado à aquisição de um produto financeiro específico, você deve obter a nossa Declaração de Divulgação (Disclosure Statement - DS) e outros documentos legais disponíveis no nosso site antes de tomar qualquer decisão.

A volatilidade não discrimina. Mas isso pode punir os despreparados.

Pára de ser atingido em movimentos que se invertem em minutos. Aumento dos prêmios em opções de curto prazo. E o iene não se comporta mais como a cobertura confiável de antes.

Para traders em toda a Ásia, navegar nesse ambiente significa fazer perguntas mais difíceis sobre risco, tempo e suposições embutidas em estratégias criadas para mercados mais calmos.

1. Como faço para negociar CFDs VIX durante um choque geopolítico?

O Índice de Volatilidade CBOE (VIX) mede a expectativa do mercado de volatilidade implícita em 30 dias no S&P 500. Muitas vezes é chamado de “medidor de medo”. Durante choques geopolíticos, como as atuais escaladas do Irã, anúncios de sanções e ações inesperadas do banco central, o VIX pode aumentar bruscamente e rapidamente.

O que torna os VIX CFDs diferentes em um choque

O VIX em si não é diretamente negociável. Os CFDs de VIX normalmente são cotados com base nos futuros de VIX, o que significa que eles carregam um arrasto de contango em condições normais.

Durante um choque geopolítico, várias coisas podem acontecer ao mesmo tempo

O Spot VIX pode subir imediatamente enquanto os futuros de curto prazo estão atrasados, criando uma desconexão.

Os spreads dos CFDs VIX podem aumentar significativamente à medida que a liquidez diminui.

Os requisitos de margem podem mudar intradiários à medida que os modelos de risco da corretora se ajustam.

O VIX tende a reverter a média após os picos, portanto, o tempo e a duração são essenciais.

O que isso significa para os comerciantes de horários asiáticos

O horário do mercado asiático significa que muitos eventos geopolíticos podem ser interrompidos enquanto os comerciantes locais estão ativos ou estão apenas iniciando a sessão.

Um choque que ocorre durante o horário de Tóquio pode já estar cotado nos futuros do VIX antes da abertura de Sydney.

Alguns negociantes usam as posições VIX CFD como uma proteção de curto prazo contra carteiras de ações, em vez de uma negociação direcional. Outros negociam a reversão (o retorno às médias históricas quando o pico inicial diminui). Ambas as abordagens apresentam riscos distintos e nenhuma delas garante um resultado específico.

Índice de Volatilidade (VIX) durante a escalada do conflito no Irã em 1º de março | TradingView

2. Por que meus prêmios de opções 0DTE são tão caros no momento?

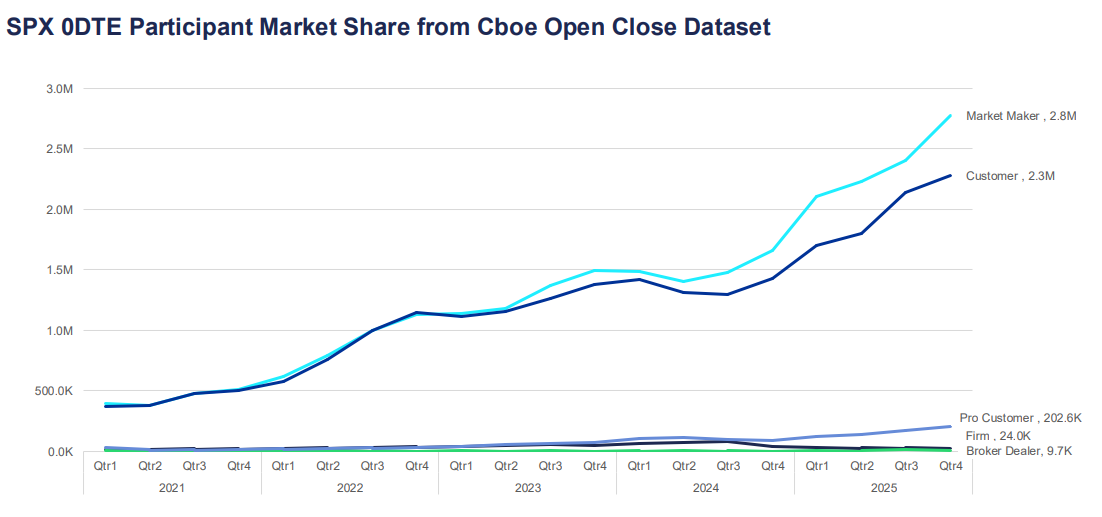

As opções de zero dias para a expiração (0DTE) expiram no mesmo dia em que são negociadas. Eles se tornaram um dos segmentos de crescimento mais rápido do mercado de opções, representando agora mais de 57% do volume diário de opções do S&P 500, de acordo com dados de mercados globais da Cboe.

Para participantes asiáticos que acessam os mercados de opções dos EUA, prêmios elevados durante períodos voláteis podem parecer preços incorretos, mas geralmente refletem fatores estruturais de preços.

Por que os prêmios aumentam

O preço das opções é orientado pelo valor intrínseco e pelo valor temporal. Para as opções 0DTE, quase não resta nenhum valor temporal, o que pode sugerir que elas deveriam ser baratas, mas o componente de volatilidade implícito compensa isso.

Quando a incerteza aumenta, os vendedores podem exigir uma compensação maior pelo risco de movimentos intradiários bruscos.

Isso pode ser refletido em

Entradas de maior volatilidade implícita.

Maiores spreads de compra e venda.

Ajustes mais rápidos na cobertura delta e gama.

Em ambientes de alta VIX, os fluxos de cobertura podem contribuir para ciclos de feedback de curto prazo no índice subjacente. Isso pode ampliar as oscilações de preços, principalmente em torno dos níveis-chave.

O que isso significa para os comerciantes de horários asiáticos

Muitos contratos de opções 0DTE têm seus fluxos de preços e hedge mais ativos durante o horário comercial dos EUA. Entrar em posições durante a sessão asiática pode significar enfrentar preços obsoletos ou spreads mais amplos.

Se você está vendo prêmios caros, isso pode refletir que o mercado precifica com precisão o risco de uma grande mudança no mesmo dia. Se vale a pena pagar esse prêmio depende de sua visão da provável faixa intradiária e de sua tolerância ao risco, não apenas do valor absoluto do dólar.

3. Como ajusto meu bot de negociação algorítmica para um ambiente de alta visibilidade?

Muitos sistemas de negociação algorítmica são baseados em parâmetros calibrados durante regimes de baixa volatilidade. Quando o VIX atinge um pico, esses parâmetros podem ficar desatualizados rapidamente.

O problema da incompatibilidade do regime

A maioria dos algoritmos de negociação usa dados históricos para definir tamanhos de posição, distâncias de parada e limites de entrada. Esses dados refletem as condições durante as quais o sistema foi testado. Se o VIX passar de 15 para 35, as suposições estatísticas que sustentam essas configurações podem não ser mais válidas.

Os modos de falha comuns em ambientes de alta visibilidade incluem

Pára acionada repetidamente pelo ruído antes que o movimento direcional pretendido ocorra.

Dimensionamento da posição com base no risco fixo em dólares, que se torna relativamente pequeno em comparação com as faixas intradiárias reais.

Suposições de correlação entre a decomposição de ativos.

Deslize na execução que corrói a borda.

Abordagens que alguns traders algorítmicos consideram

Em vez de executar um único conjunto fixo de parâmetros, alguns sistemas incorporam um filtro de regime de volatilidade. Essa é uma verificação em tempo real do VIX ou do ATR que aciona uma mudança para configurações diferentes quando as condições mudam.

Ajustes de abordagem que alguns traders analisam em ambientes de alta visibilidade

Amplie as distâncias de parada proporcionalmente ao ATR para reduzir as saídas causadas por ruído.

Reduza o tamanho da posição para manter o risco constante em dólares em relação a faixas esperadas mais amplas.

Adicione um limite VIX acima do qual o sistema pausa ou passa para o modo de negociação em papel.

Reduza o número de posições simultâneas, pois as correlações tendem a aumentar durante o estresse do mercado.

Nenhum ajuste elimina o risco. O backtesting de novos parâmetros em períodos históricos de alta visibilidade pode fornecer alguma indicação do desempenho provável, embora as condições passadas não sejam um guia confiável para resultados futuros.

4. O iene japonês (JPY) ainda é um comércio seguro e confiável?

Durante períodos de aversão global ao risco, o capital historicamente fluiu para o JPY, à medida que os investidores relaxam nas carry trades e buscam participações de menor volatilidade. No entanto, a confiabilidade dessa dinâmica se tornou mais condicional.

Por que o iene historicamente se tornou um refúgio seguro?

As taxas de juros historicamente baixas do Japão fizeram do JPY a moeda de financiamento preferida para carry trades e, quando surge o sentimento de risco, essas negociações diminuem rapidamente, criando demanda por ienes.

Além disso, a grande posição líquida de ativos estrangeiros do Japão significa que os investidores japoneses tendem a repatriar capital durante crises, apoiando ainda mais o JPY.

O que mudou

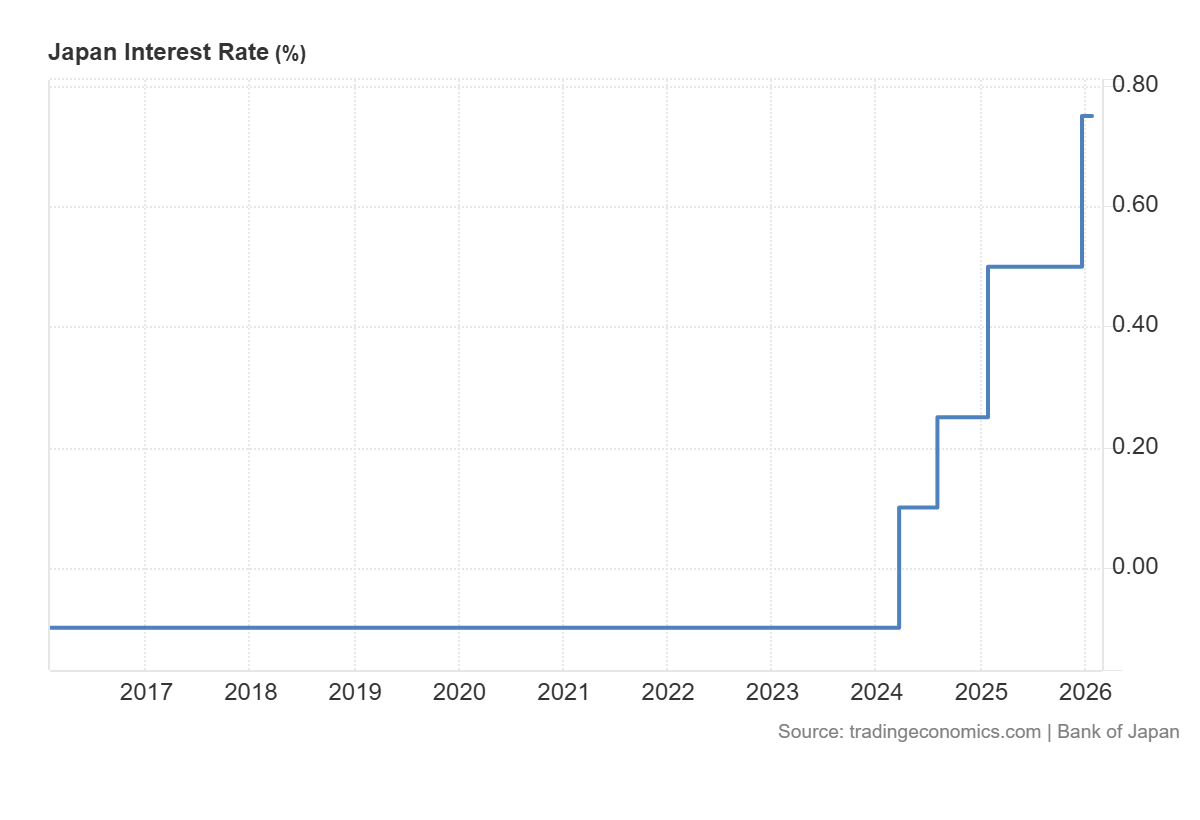

A mudança do Banco do Japão da política monetária extremamente frouxa nos últimos anos complicou a dinâmica tradicional de refúgio seguro.

À medida que as taxas de juros japonesas aumentam:

A escala do posicionamento do carry trade pode mudar.

O USD/JPY pode se tornar mais sensível aos spreads das taxas de juros.

A comunicação do BoJ e os dados de inflação doméstica podem influenciar o JPY independentemente do apetite global pelo risco.

O iene ainda pode se comportar como um refúgio seguro, especialmente durante fortes vendas de ações. Mas pode responder de forma mais lenta ou inconsistente em comparação com os ciclos anteriores, quando a divergência política entre o Japão e o resto do mundo era mais extrema.

O que assistir

Para os negociadores que monitoram o JPY como um sinal de refúgio seguro, as datas das reuniões do BoJ, os lançamentos do IPC japonês e os dados de spread das taxas entre EUA e Japão em tempo real se tornaram insumos mais relevantes do que há alguns anos.

As taxas do Japão subiram para o positivo em 2024 após anos em -0,1% | Economia comercial

5. Como faço para evitar “surras” em CFDs de energia?

Whipsawing descreve a experiência de entrar em uma negociação em uma direção, ser interrompido quando o preço reverte e, em seguida, observar o preço voltar na direção original.

Os CFDs de energia, particularmente o petróleo bruto, são especialmente propensos a isso em mercados voláteis. E para os comerciantes na Ásia, a combinação de pouca liquidez durante o horário local e a sensibilidade às manchetes geopolíticas pode tornar isso particularmente desafiador.

Por que os CFDs de energia estão em alta

O petróleo bruto é sensível a uma ampla gama de fatores principais: decisões de produção da OPEP+, dados de inventário dos EUA, interrupções geopolíticas no fornecimento e movimentos cambiais.

Em ambientes de alta volatilidade, o mercado pode reagir fortemente a cada manchete antes de reverter quando a próxima chegar.

O preço aumenta em uma manchete, as paradas são acionadas em posições curtas.

Os comerciantes reentram por muito tempo, esperando a continuação.

Uma segunda manchete ou obtenção de lucros reverte a mudança.

Paradas longas são atingidas. O ciclo se repete.

Abordagens que os comerciantes podem considerar para gerenciar riscos

Alguns traders optam por alterar seus controles de risco em condições voláteis (por exemplo, revisar a colocação do stop em relação às medidas de volatilidade). No entanto, isso pode aumentar as perdas; os riscos de execução e derrapagem podem aumentar drasticamente em mercados rápidos.

Outras abordagens que alguns traders analisam:

Evite negociar CFDs de petróleo bruto nos 30 minutos antes e depois dos principais lançamentos de dados programados.

Use um gráfico de prazo mais longo para identificar a tendência predominante antes de entrar em um período de tempo mais curto, reduzindo a chance de negociar com fluxos institucionais maiores.

Escale para posições em etapas, em vez de se comprometer em tamanho real na entrada inicial.

Monitore os juros abertos e o volume para distinguir entre movimentos com participação genuína e falsificações de baixa liquidez.

O chicote não pode ser totalmente eliminado em mercados voláteis de energia. O objetivo do gerenciamento de risco nessas condições não é prever quais movimentos se manterão, mas garantir que as perdas em movimentos falsos sejam menores do que os ganhos quando ocorre um movimento direcional genuíno.

Considerações práticas para mercados asiáticos voláteis

Os mercados asiáticos têm características estruturais que interagem com a volatilidade de forma diferente dos mercados dos EUA ou da Europa:

Uma menor liquidez durante o horário local pode exagerar os movimentos em pequenos volumes, particularmente em CFDs de energia e câmbio.

Eventos na China, incluindo lançamentos do PMI, dados comerciais e sinais de política do PBOC, podem movimentar os índices regionais.

As decisões políticas do BoJ se tornaram um fator mais ativo da volatilidade do JPY e do Nikkei nos últimos anos.

As lacunas noturnas dos movimentos das sessões dos EUA são um risco estrutural persistente para os traders incapazes de monitorar as posições 24 horas por dia.

Os requisitos de margem em produtos alavancados podem mudar em curto prazo durante períodos de alta definição.

Perguntas frequentes sobre a volatilidade nos mercados asiáticos

O que significa uma leitura alta do VIX para os índices de ações asiáticos?

O VIX mede a volatilidade esperada no S&P 500, mas leituras elevadas normalmente refletem a aversão global ao risco que flui pelos mercados. Índices asiáticos como Nikkei 225, Hang Seng e ASX 200 geralmente apresentam maior volatilidade e correlação negativa com picos acentuados do VIX.

As opções 0DTE podem ser negociadas durante o horário asiático?

O acesso depende da plataforma e do instrumento específico. As opções do índice de ações dos EUA 0DTE têm preços mais ativos durante o horário de negociação dos EUA. Os comerciantes asiáticos podem enfrentar spreads mais amplos e preços menos representativos fora desse horário.

As estratégias de negociação algorítmica são inerentemente mais arriscadas em condições de alta volatilidade?

As estratégias calibradas durante períodos de baixa volatilidade podem ter um desempenho diferente em ambientes de alta visibilidade. A revisão regular dos parâmetros em relação às condições atuais do mercado é prudente para qualquer abordagem sistemática.

O comércio de refúgio seguro do JPY mudou permanentemente?

A normalização da política do Banco do Japão introduziu uma nova dinâmica, mas o JPY continuou a se fortalecer durante alguns episódios de risco. Pode ser mais condicional à natureza do choque e à postura simultânea do BoJ.

Qual é a melhor maneira de definir limites nos CFDs de energia em condições de alta volatilidade?

Não existe um método universalmente melhor. Muitos traders fazem referência ao ATR para calibrar as distâncias de parada de acordo com as condições vigentes, em vez de usar níveis fixos. Isso não garante a saída pelo preço desejado e não elimina o risco de furacão.

A volatilidade tem um jeito de aparecer sem ser convidada.

Um dia, o ASX está flutuando silenciosamente... e no outro, os requisitos de margem aumentam, as paradas não são preenchidas onde o esperado e os portfólios abrem com lacunas desconfortáveis da noite para o dia.

Se você está procurando por respostas, não está sozinho. Algumas das perguntas mais pesquisadas sobre volatilidade entre os negociadores australianos estão relacionadas a chamadas de margem, derrapagens, lacunas noturnas, fundos negociados em bolsa (ETFs) alavancados e ferramentas como o Average True Range (ATR).

Aqui está o que está acontecendo.

Por que isso importa agora

Os mercados globais se tornaram mais sensíveis às taxas de juros, dados de inflação, geopolítica e fluxos impulsionados pela tecnologia. Quando a liquidez diminui e a incerteza aumenta, as oscilações de preços aumentam. Isso é volatilidade.

E a volatilidade não afeta apenas a direção dos preços, ela muda a forma como as negociações são executadas, quanto capital é necessário e como o risco se comporta sob a superfície.

Tradução: A volatilidade não se trata apenas de movimentos maiores, mas sim de movimentos mais rápidos e menor liquidez - é aí que a mecânica da negociação é mais importante.

Por que meu corretor aumentou os requisitos de margem?

Uma das perguntas mais pesquisadas sobre volatilidade é por que os requisitos de margem aumentam sem aviso prévio.

Quando os mercados se tornam instáveis, os corretores podem aumentar os requisitos de margem em contratos por diferença (CFDs) e outros produtos alavancados. Grandes oscilações de preço podem aumentar o risco de contas entrarem em patrimônio líquido negativo, portanto, aumentar os requisitos de margem reduz a alavancagem disponível e pode ajudar a gerenciar a exposição em condições extremas.

O que isso pode significar na prática

-Uma chamada de margem pode ocorrer mesmo que o preço não tenha se movido significativamente. -A alavancagem efetiva pode cair rapidamente. -As posições podem precisar ser reduzidas em curto prazo.

Os ajustes de margem geralmente são uma resposta à mudança do risco de mercado, não uma decisão aleatória. Em mercados altamente voláteis, é prudente presumir que as configurações de margem podem mudar rapidamente, portanto, muitos negociadores optam por revisar os tamanhos das posições e os buffers disponíveis à luz desse risco.

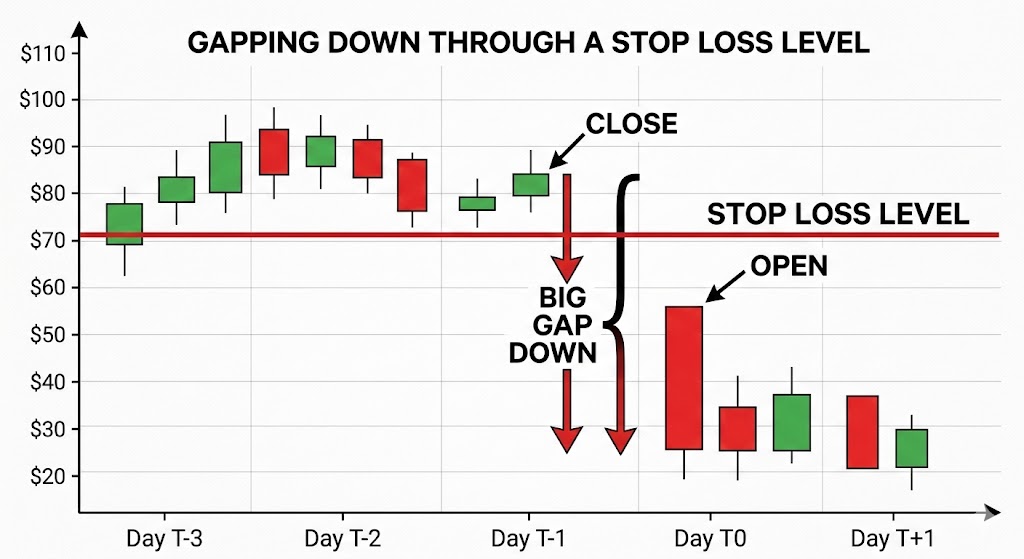

O que é deslizamento e por que meu batente não preencheu meu preço?

Outro tópico pesquisado com frequência é o deslizamento.

A derrapagem pode ocorrer quando uma ordem de parada é acionada e executada no próximo preço disponível. O resultado pode depender do tipo de pedido, da liquidez do mercado e das lacunas. Em mercados calmos, a diferença pode ser pequena, enquanto em mercados rápidos, os preços podem ultrapassar o nível de parada.

Ilustração da diferença de preço em relação ao nível de stop-loss | GO Markets

Os drivers comuns incluem

-Principais divulgações econômicas ou de resultados. - Liquidez escassa. - Pisos de parada lotados. - Sessões noturnas.

As ordens de stop-loss geralmente priorizam a execução em vez da certeza do preço e, durante períodos de alta volatilidade, essa distinção se torna importante. Ajustar o tamanho da posição e colocar paradas com referência ao movimento típico de preços pode ser mais eficaz do que simplesmente apertar as paradas em condições instáveis.

Como faço para gerenciar lacunas noturnas no ASX?

A Austrália negocia enquanto os Estados Unidos dormem e vice-versa. Essa diferença de fuso horário é, infelizmente, uma das razões pelas quais o risco de lacuna noturna é frequentemente pesquisado pelos comerciantes australianos. Se os mercados dos EUA caírem drasticamente, o ASX poderá abrir em baixa na manhã seguinte, sem oportunidade de sair entre o fechamento e a abertura.

Exemplos de abordagens de gerenciamento de risco que os traders do mercado podem usar incluem

-Cobertura de índices usando futuros ASX 200 ou CFDs*. -Cobertura parcial durante eventos de alto risco. -Reduzir a exposição antes dos principais anúncios macro.

O hedge pode compensar parte de um movimento, mas introduz um risco básico, pois as ações individuais podem não se mover de acordo com o índice mais amplo.

Não há proteção perfeita, apenas compensações entre custo, complexidade e redução de riscos.

*Os CFDs são instrumentos complexos e apresentam um alto risco de perda de dinheiro devido à alavancagem.

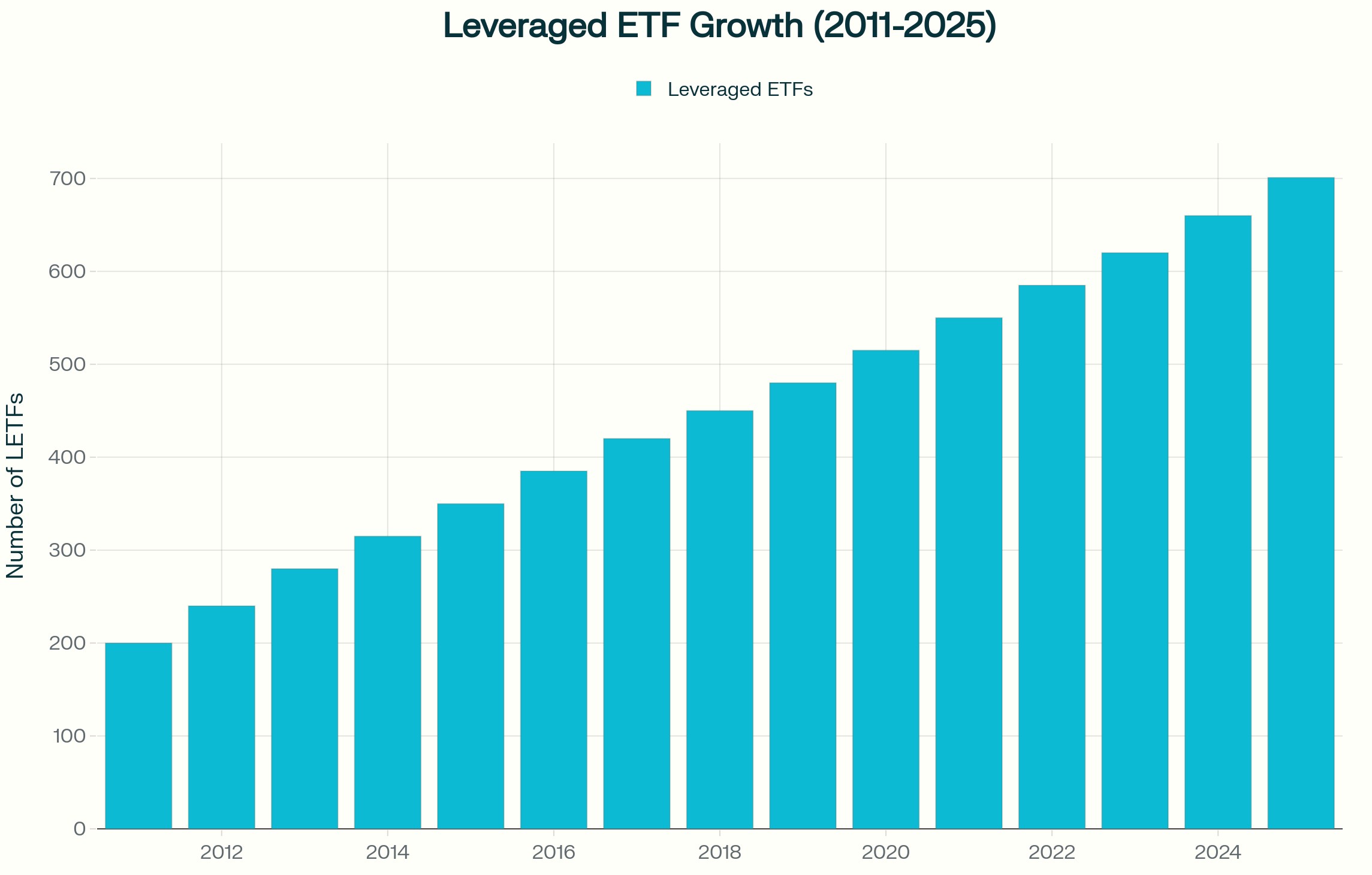

Quais são os principais riscos dos ETFs alavancados ou inversos em mercados voláteis?

Os ETFs alavancados e inversos são frequentemente pesquisados durante períodos de maior volatilidade.

Embora esses produtos normalmente sejam reinicializados diariamente, eles visam gerar um múltiplo do retorno diário do índice, não seu retorno de longo prazo. Em um mercado volátil e lateral, a composição diária pode corroer o valor, mesmo que o índice termine próximo ao nível inicial.

Crescimento alavancado do ETF (2011—2025) | Fonte: Investing.com

Isso ocorre porque os ganhos e as perdas se acumulam de forma assimétrica. Uma queda de 10 por cento exige um ganho de mais de 10 por cento para se recuperar. Quando esse efeito é multiplicado diariamente, os resultados podem divergir materialmente do índice subjacente ao longo do tempo.

Esses instrumentos podem ser usados taticamente por alguns participantes do mercado. Eles geralmente não são projetados como ferramentas de hedge de longo prazo e entender sua estrutura é essencial antes de usá-los em uma estratégia.

Como o ATR pode ser usado para informar o posicionamento da parada??

O intervalo médio real (ATR) é um indicador comumente usado para medir a volatilidade.

O ATR estima o quanto um ativo normalmente se move em um determinado período, incluindo lacunas. Em vez de definir um stop em uma porcentagem arbitrária, alguns traders fazem referência ao ATR e colocam os stops em um múltiplo, como duas ou três vezes o ATR, para refletir as condições prevalecentes.

Quando a volatilidade aumenta, o ATR se expande e isso pode implicar paradas maiores ou tamanhos de posição menores para que o risco geral permaneça constante. A mudança é deixar de perguntar: “Até onde estou disposto a perder?” a perguntar: “O que é um movimento normal nas condições atuais?”

Considerações práticas em mercados voláteis

Durante períodos de elevada volatilidade, os traders podem considerar

Permitindo a possibilidade de mudanças de margem

Dimensionar posições de forma conservadora se a volatilidade aumentar

Reconhecendo que as ordens de stop-loss não garantem um preço de saída específico

Analisando a exposição antes de grandes eventos econômicos

Entendendo a mecânica diária de redefinição de ETFs alavancados

Usando medidas de volatilidade, como ATR, para informar o posicionamento da parada

Manter amortecedores de caixa adequados

A volatilidade não recompensa apenas a previsão. A preparação e a conscientização sobre os riscos podem ajudar os negociadores a entender os riscos potenciais, mas os resultados permanecem imprevisíveis.

O que isso significa para os comerciantes australianos

Os mercados australianos enfrentam considerações estruturais específicas em comparação com os mercados asiático e americano. O risco de lacuna noturna é influenciado pelo horário de negociação dos EUA e índices pesados de recursos, como o ASX, podem responder rapidamente aos movimentos dos preços das commodities e aos dados da China. A exposição cambial, incluindo movimentos de AUD e dólar americano (USD), pode adicionar outra camada de variabilidade.

A volatilidade não é uniforme entre as regiões. Ele se comporta de maneira diferente dependendo da estrutura do mercado e da profundidade da liquidez.

Perguntas frequentes sobre volatilidade

O que causa picos repentinos na volatilidade do mercado? Decisões sobre taxas de juros, dados de inflação, desenvolvimentos geopolíticos, surpresas de lucros e restrições de liquidez são gatilhos comuns.

Por que os corretores aumentam a margem em mercados voláteis? Reduzir a exposição à alavancagem e gerenciar o risco quando as oscilações de preço aumentam.

As ordens de stop-loss podem falhar durante a volatilidade? Eles podem sofrer derrapagens se os mercados ultrapassarem o nível de parada, o que significa que a execução pode ocorrer a um preço pior do que o esperado. Em mercados rápidos ou ilíquidos, essa diferença pode ser significativa.

Os ETFs alavancados são adequados para cobertura de longo prazo? Eles geralmente são estruturados para exposição de curto prazo devido a reinicializações diárias. Se eles são apropriados depende de seus objetivos, situação financeira e tolerância ao risco.

Como a volatilidade pode ser medida antes de fazer uma negociação? Ferramentas como ATR, indicadores de volatilidade implícitos e análise de intervalo histórico podem ajudar a quantificar as condições prevalecentes.

Aviso de risco: períodos de maior volatilidade podem levar a movimentos rápidos de preços, mudanças de margem e execução a preços diferentes dos esperados. Ferramentas de gerenciamento de risco, como ordens de stop-loss e indicadores de volatilidade, podem ajudar na avaliação das condições do mercado, mas não podem eliminar o risco de perda, especialmente ao usar produtos alavancados.

Os mercados entram nesta semana enfrentando uma densa coleta de dados dos EUA, juntamente com uma verificação do crescimento da APAC no início do mês. Com as ações dos EUA ainda relativamente elevadas e o ouro acima de USD 5.000, a ação do preço de curto prazo pode ser particularmente sensível a qualquer mudança baseada em dados nas taxas, na direção do USD e no sentimento de risco.

Cluster de dados dos EUA: ISM Manufacturing, ISM Services e ADP, folhas de pagamento não agrícolas (NFP) e vendas no varejo são esperadas para esta semana.

Pulso de crescimento da APAC: O PMI oficial da China e o PMI do Japão, o PIB da Austrália e o PMI da China Caixin fornecem uma leitura da atividade regional.

Ações: Apesar de uma pausa no final da semana, os principais índices dos EUA permanecem relativamente elevados em geral, potencialmente aumentando a sensibilidade a surpresas negativas.

Ouro: Voltou a ultrapassar USD 5.000, mantendo os rendimentos reais e o sentimento de risco em foco.

Geopolítica: A geopolítica do Oriente Médio continua sendo um risco de volatilidade de fundo.

Estados Unidos: crescimento e folhas de pagamento

A semana dos EUA é moldada por uma sequência apertada de sinais de atividade, emprego e consumo que podem mudar rapidamente as expectativas das taxas de curto prazo.

Os mercados normalmente se inspiram no sentimento da manufatura e, em seguida, recorrem aos serviços e às folhas de pagamento privadas para uma leitura mais ampla sobre a demanda e o impulso de contratação.

O ponto focal é o relatório trabalhista, com as vendas no varejo adicionando uma verificação cruzada do consumidor na mesma janela.

Essa combinação pode ser relevante para rendimentos do Tesouro, preços em dólares americanos e sentimento patrimonial, especialmente com índices ainda em níveis relativamente elevados.

Datas importantes

PMI de fabricação ISM dos EUA: 2h, 3 de março (AEDT)

PMI de serviços ISM dos EUA: 2h, 5 de março (AEDT)

Emprego na ADP nos EUA: 12h15, 5 de março (AEDT)

Situação de emprego nos EUA (NFP): 12h30, 7 de março (AEDT)

Vendas mensais antecipadas no varejo dos EUA (comércio varejista): 12h30, 7 de março (AEDT)

Monitor

Reações do rendimento do Tesouro ao ISM e às surpresas da folha de pagamento.

Sensibilidade do USD à reprecificação de tarifas.

Desempenho do índice de ações, particularmente em tecnologia de grande capitalização.

Mudanças na política comercial, com a incerteza tarifária potencialmente influente.

O calendário mensal da APAC fornece uma leitura rápida sobre se a atividade regional está se estabilizando ou diminuindo.

Os PMIs da China (oficiais e Caixin) oferecem perspectivas complementares entre empresas estatais e do setor privado, enquanto o PMI do Japão pode alimentar diretamente o sentimento do JPY por meio de expectativas de crescimento.

O PIB da Austrália adiciona uma verificação macro mais ampla que pode influenciar os preços do rendimento local e a direção do AUD. Em conjunto, esse cluster define o tom para o apetite regional pelo risco e pode se espalhar para commodities e metais básicos.

Datas importantes

PMI do Japão: 11h30, 2 de março (AEDT)

PIB da Austrália: 11h30, 4 de março (AEDT)

PMI oficial da China: 12h30, 4 de março (AEDT)

China Caixin PMI: 12h45, 4 de março (AEDT)

Monitor

AUD e sensibilidade ao rendimento local em torno do PIB.

Resposta em JPY aos dados do PMI.

Reações regionais de equidade e commodities às tendências de atividade chinesas.

Sensibilidade ao ouro e aos ativos cruzados

Com o ouro se mantendo acima do nível de USD 5.000, ele pode ser altamente reativo a mudanças nos rendimentos reais, na direção do USD e em um maior apetite pelo risco.

As surpresas macro que movimentam as taxas iniciais podem se traduzir rapidamente em volatilidade do ouro, enquanto desenvolvimentos geopolíticos que influenciam as expectativas de petróleo e inflação também podem amplificar os movimentos.

Na prática, o ouro pode atuar como um barômetro em tempo real de como os mercados estão digerindo o crescimento, a inflação e a incerteza política ao longo da semana.

Monitor

Movimentos de rendimento real dos EUA.

Direção do USD.

Volatilidade patrimonial e fluxos de refúgio seguro.

A volatilidade não discrimina. Mas isso pode punir os despreparados.

Pára de ser atingido em movimentos que se invertem em minutos. Aumento dos prêmios em opções de curto prazo. E o iene não se comporta mais como a cobertura confiável de antes.

Para traders em toda a Ásia, navegar nesse ambiente significa fazer perguntas mais difíceis sobre risco, tempo e suposições embutidas em estratégias criadas para mercados mais calmos.

1. Como faço para negociar CFDs VIX durante um choque geopolítico?

O Índice de Volatilidade CBOE (VIX) mede a expectativa do mercado de volatilidade implícita em 30 dias no S&P 500. Muitas vezes é chamado de “medidor de medo”. Durante choques geopolíticos, como as atuais escaladas do Irã, anúncios de sanções e ações inesperadas do banco central, o VIX pode aumentar bruscamente e rapidamente.

O que torna os VIX CFDs diferentes em um choque

O VIX em si não é diretamente negociável. Os CFDs de VIX normalmente são cotados com base nos futuros de VIX, o que significa que eles carregam um arrasto de contango em condições normais.

Durante um choque geopolítico, várias coisas podem acontecer ao mesmo tempo

O Spot VIX pode subir imediatamente enquanto os futuros de curto prazo estão atrasados, criando uma desconexão.

Os spreads dos CFDs VIX podem aumentar significativamente à medida que a liquidez diminui.

Os requisitos de margem podem mudar intradiários à medida que os modelos de risco da corretora se ajustam.

O VIX tende a reverter a média após os picos, portanto, o tempo e a duração são essenciais.

O que isso significa para os comerciantes de horários asiáticos

O horário do mercado asiático significa que muitos eventos geopolíticos podem ser interrompidos enquanto os comerciantes locais estão ativos ou estão apenas iniciando a sessão.

Um choque que ocorre durante o horário de Tóquio pode já estar cotado nos futuros do VIX antes da abertura de Sydney.

Alguns negociantes usam as posições VIX CFD como uma proteção de curto prazo contra carteiras de ações, em vez de uma negociação direcional. Outros negociam a reversão (o retorno às médias históricas quando o pico inicial diminui). Ambas as abordagens apresentam riscos distintos e nenhuma delas garante um resultado específico.

Índice de Volatilidade (VIX) durante a escalada do conflito no Irã em 1º de março | TradingView

2. Por que meus prêmios de opções 0DTE são tão caros no momento?

As opções de zero dias para a expiração (0DTE) expiram no mesmo dia em que são negociadas. Eles se tornaram um dos segmentos de crescimento mais rápido do mercado de opções, representando agora mais de 57% do volume diário de opções do S&P 500, de acordo com dados de mercados globais da Cboe.

Para participantes asiáticos que acessam os mercados de opções dos EUA, prêmios elevados durante períodos voláteis podem parecer preços incorretos, mas geralmente refletem fatores estruturais de preços.

Por que os prêmios aumentam

O preço das opções é orientado pelo valor intrínseco e pelo valor temporal. Para as opções 0DTE, quase não resta nenhum valor temporal, o que pode sugerir que elas deveriam ser baratas, mas o componente de volatilidade implícito compensa isso.

Quando a incerteza aumenta, os vendedores podem exigir uma compensação maior pelo risco de movimentos intradiários bruscos.

Isso pode ser refletido em

Entradas de maior volatilidade implícita.

Maiores spreads de compra e venda.

Ajustes mais rápidos na cobertura delta e gama.

Em ambientes de alta VIX, os fluxos de cobertura podem contribuir para ciclos de feedback de curto prazo no índice subjacente. Isso pode ampliar as oscilações de preços, principalmente em torno dos níveis-chave.

O que isso significa para os comerciantes de horários asiáticos

Muitos contratos de opções 0DTE têm seus fluxos de preços e hedge mais ativos durante o horário comercial dos EUA. Entrar em posições durante a sessão asiática pode significar enfrentar preços obsoletos ou spreads mais amplos.

Se você está vendo prêmios caros, isso pode refletir que o mercado precifica com precisão o risco de uma grande mudança no mesmo dia. Se vale a pena pagar esse prêmio depende de sua visão da provável faixa intradiária e de sua tolerância ao risco, não apenas do valor absoluto do dólar.

3. Como ajusto meu bot de negociação algorítmica para um ambiente de alta visibilidade?

Muitos sistemas de negociação algorítmica são baseados em parâmetros calibrados durante regimes de baixa volatilidade. Quando o VIX atinge um pico, esses parâmetros podem ficar desatualizados rapidamente.

O problema da incompatibilidade do regime

A maioria dos algoritmos de negociação usa dados históricos para definir tamanhos de posição, distâncias de parada e limites de entrada. Esses dados refletem as condições durante as quais o sistema foi testado. Se o VIX passar de 15 para 35, as suposições estatísticas que sustentam essas configurações podem não ser mais válidas.

Os modos de falha comuns em ambientes de alta visibilidade incluem

Pára acionada repetidamente pelo ruído antes que o movimento direcional pretendido ocorra.

Dimensionamento da posição com base no risco fixo em dólares, que se torna relativamente pequeno em comparação com as faixas intradiárias reais.

Suposições de correlação entre a decomposição de ativos.

Deslize na execução que corrói a borda.

Abordagens que alguns traders algorítmicos consideram

Em vez de executar um único conjunto fixo de parâmetros, alguns sistemas incorporam um filtro de regime de volatilidade. Essa é uma verificação em tempo real do VIX ou do ATR que aciona uma mudança para configurações diferentes quando as condições mudam.

Ajustes de abordagem que alguns traders analisam em ambientes de alta visibilidade

Amplie as distâncias de parada proporcionalmente ao ATR para reduzir as saídas causadas por ruído.

Reduza o tamanho da posição para manter o risco constante em dólares em relação a faixas esperadas mais amplas.

Adicione um limite VIX acima do qual o sistema pausa ou passa para o modo de negociação em papel.

Reduza o número de posições simultâneas, pois as correlações tendem a aumentar durante o estresse do mercado.

Nenhum ajuste elimina o risco. O backtesting de novos parâmetros em períodos históricos de alta visibilidade pode fornecer alguma indicação do desempenho provável, embora as condições passadas não sejam um guia confiável para resultados futuros.

4. O iene japonês (JPY) ainda é um comércio seguro e confiável?

Durante períodos de aversão global ao risco, o capital historicamente fluiu para o JPY, à medida que os investidores relaxam nas carry trades e buscam participações de menor volatilidade. No entanto, a confiabilidade dessa dinâmica se tornou mais condicional.

Por que o iene historicamente se tornou um refúgio seguro?

As taxas de juros historicamente baixas do Japão fizeram do JPY a moeda de financiamento preferida para carry trades e, quando surge o sentimento de risco, essas negociações diminuem rapidamente, criando demanda por ienes.

Além disso, a grande posição líquida de ativos estrangeiros do Japão significa que os investidores japoneses tendem a repatriar capital durante crises, apoiando ainda mais o JPY.

O que mudou

A mudança do Banco do Japão da política monetária extremamente frouxa nos últimos anos complicou a dinâmica tradicional de refúgio seguro.

À medida que as taxas de juros japonesas aumentam:

A escala do posicionamento do carry trade pode mudar.

O USD/JPY pode se tornar mais sensível aos spreads das taxas de juros.

A comunicação do BoJ e os dados de inflação doméstica podem influenciar o JPY independentemente do apetite global pelo risco.

O iene ainda pode se comportar como um refúgio seguro, especialmente durante fortes vendas de ações. Mas pode responder de forma mais lenta ou inconsistente em comparação com os ciclos anteriores, quando a divergência política entre o Japão e o resto do mundo era mais extrema.

O que assistir

Para os negociadores que monitoram o JPY como um sinal de refúgio seguro, as datas das reuniões do BoJ, os lançamentos do IPC japonês e os dados de spread das taxas entre EUA e Japão em tempo real se tornaram insumos mais relevantes do que há alguns anos.

As taxas do Japão subiram para o positivo em 2024 após anos em -0,1% | Economia comercial

5. Como faço para evitar “surras” em CFDs de energia?

Whipsawing descreve a experiência de entrar em uma negociação em uma direção, ser interrompido quando o preço reverte e, em seguida, observar o preço voltar na direção original.

Os CFDs de energia, particularmente o petróleo bruto, são especialmente propensos a isso em mercados voláteis. E para os comerciantes na Ásia, a combinação de pouca liquidez durante o horário local e a sensibilidade às manchetes geopolíticas pode tornar isso particularmente desafiador.

Por que os CFDs de energia estão em alta

O petróleo bruto é sensível a uma ampla gama de fatores principais: decisões de produção da OPEP+, dados de inventário dos EUA, interrupções geopolíticas no fornecimento e movimentos cambiais.

Em ambientes de alta volatilidade, o mercado pode reagir fortemente a cada manchete antes de reverter quando a próxima chegar.

O preço aumenta em uma manchete, as paradas são acionadas em posições curtas.

Os comerciantes reentram por muito tempo, esperando a continuação.

Uma segunda manchete ou obtenção de lucros reverte a mudança.

Paradas longas são atingidas. O ciclo se repete.

Abordagens que os comerciantes podem considerar para gerenciar riscos

Alguns traders optam por alterar seus controles de risco em condições voláteis (por exemplo, revisar a colocação do stop em relação às medidas de volatilidade). No entanto, isso pode aumentar as perdas; os riscos de execução e derrapagem podem aumentar drasticamente em mercados rápidos.

Outras abordagens que alguns traders analisam:

Evite negociar CFDs de petróleo bruto nos 30 minutos antes e depois dos principais lançamentos de dados programados.

Use um gráfico de prazo mais longo para identificar a tendência predominante antes de entrar em um período de tempo mais curto, reduzindo a chance de negociar com fluxos institucionais maiores.

Escale para posições em etapas, em vez de se comprometer em tamanho real na entrada inicial.

Monitore os juros abertos e o volume para distinguir entre movimentos com participação genuína e falsificações de baixa liquidez.

O chicote não pode ser totalmente eliminado em mercados voláteis de energia. O objetivo do gerenciamento de risco nessas condições não é prever quais movimentos se manterão, mas garantir que as perdas em movimentos falsos sejam menores do que os ganhos quando ocorre um movimento direcional genuíno.

Considerações práticas para mercados asiáticos voláteis

Os mercados asiáticos têm características estruturais que interagem com a volatilidade de forma diferente dos mercados dos EUA ou da Europa:

Uma menor liquidez durante o horário local pode exagerar os movimentos em pequenos volumes, particularmente em CFDs de energia e câmbio.

Eventos na China, incluindo lançamentos do PMI, dados comerciais e sinais de política do PBOC, podem movimentar os índices regionais.

As decisões políticas do BoJ se tornaram um fator mais ativo da volatilidade do JPY e do Nikkei nos últimos anos.

As lacunas noturnas dos movimentos das sessões dos EUA são um risco estrutural persistente para os traders incapazes de monitorar as posições 24 horas por dia.

Os requisitos de margem em produtos alavancados podem mudar em curto prazo durante períodos de alta definição.

Perguntas frequentes sobre a volatilidade nos mercados asiáticos

O que significa uma leitura alta do VIX para os índices de ações asiáticos?

O VIX mede a volatilidade esperada no S&P 500, mas leituras elevadas normalmente refletem a aversão global ao risco que flui pelos mercados. Índices asiáticos como Nikkei 225, Hang Seng e ASX 200 geralmente apresentam maior volatilidade e correlação negativa com picos acentuados do VIX.

As opções 0DTE podem ser negociadas durante o horário asiático?

O acesso depende da plataforma e do instrumento específico. As opções do índice de ações dos EUA 0DTE têm preços mais ativos durante o horário de negociação dos EUA. Os comerciantes asiáticos podem enfrentar spreads mais amplos e preços menos representativos fora desse horário.

As estratégias de negociação algorítmica são inerentemente mais arriscadas em condições de alta volatilidade?

As estratégias calibradas durante períodos de baixa volatilidade podem ter um desempenho diferente em ambientes de alta visibilidade. A revisão regular dos parâmetros em relação às condições atuais do mercado é prudente para qualquer abordagem sistemática.

O comércio de refúgio seguro do JPY mudou permanentemente?

A normalização da política do Banco do Japão introduziu uma nova dinâmica, mas o JPY continuou a se fortalecer durante alguns episódios de risco. Pode ser mais condicional à natureza do choque e à postura simultânea do BoJ.

Qual é a melhor maneira de definir limites nos CFDs de energia em condições de alta volatilidade?

Não existe um método universalmente melhor. Muitos traders fazem referência ao ATR para calibrar as distâncias de parada de acordo com as condições vigentes, em vez de usar níveis fixos. Isso não garante a saída pelo preço desejado e não elimina o risco de furacão.

A volatilidade tem um jeito de aparecer sem ser convidada.

Um dia, o ASX está flutuando silenciosamente... e no outro, os requisitos de margem aumentam, as paradas não são preenchidas onde o esperado e os portfólios abrem com lacunas desconfortáveis da noite para o dia.

Se você está procurando por respostas, não está sozinho. Algumas das perguntas mais pesquisadas sobre volatilidade entre os negociadores australianos estão relacionadas a chamadas de margem, derrapagens, lacunas noturnas, fundos negociados em bolsa (ETFs) alavancados e ferramentas como o Average True Range (ATR).

Aqui está o que está acontecendo.

Por que isso importa agora

Os mercados globais se tornaram mais sensíveis às taxas de juros, dados de inflação, geopolítica e fluxos impulsionados pela tecnologia. Quando a liquidez diminui e a incerteza aumenta, as oscilações de preços aumentam. Isso é volatilidade.

E a volatilidade não afeta apenas a direção dos preços, ela muda a forma como as negociações são executadas, quanto capital é necessário e como o risco se comporta sob a superfície.

Tradução: A volatilidade não se trata apenas de movimentos maiores, mas sim de movimentos mais rápidos e menor liquidez - é aí que a mecânica da negociação é mais importante.

Por que meu corretor aumentou os requisitos de margem?

Uma das perguntas mais pesquisadas sobre volatilidade é por que os requisitos de margem aumentam sem aviso prévio.

Quando os mercados se tornam instáveis, os corretores podem aumentar os requisitos de margem em contratos por diferença (CFDs) e outros produtos alavancados. Grandes oscilações de preço podem aumentar o risco de contas entrarem em patrimônio líquido negativo, portanto, aumentar os requisitos de margem reduz a alavancagem disponível e pode ajudar a gerenciar a exposição em condições extremas.

O que isso pode significar na prática

-Uma chamada de margem pode ocorrer mesmo que o preço não tenha se movido significativamente. -A alavancagem efetiva pode cair rapidamente. -As posições podem precisar ser reduzidas em curto prazo.

Os ajustes de margem geralmente são uma resposta à mudança do risco de mercado, não uma decisão aleatória. Em mercados altamente voláteis, é prudente presumir que as configurações de margem podem mudar rapidamente, portanto, muitos negociadores optam por revisar os tamanhos das posições e os buffers disponíveis à luz desse risco.

O que é deslizamento e por que meu batente não preencheu meu preço?

Outro tópico pesquisado com frequência é o deslizamento.

A derrapagem pode ocorrer quando uma ordem de parada é acionada e executada no próximo preço disponível. O resultado pode depender do tipo de pedido, da liquidez do mercado e das lacunas. Em mercados calmos, a diferença pode ser pequena, enquanto em mercados rápidos, os preços podem ultrapassar o nível de parada.

Ilustração da diferença de preço em relação ao nível de stop-loss | GO Markets

Os drivers comuns incluem

-Principais divulgações econômicas ou de resultados. - Liquidez escassa. - Pisos de parada lotados. - Sessões noturnas.

As ordens de stop-loss geralmente priorizam a execução em vez da certeza do preço e, durante períodos de alta volatilidade, essa distinção se torna importante. Ajustar o tamanho da posição e colocar paradas com referência ao movimento típico de preços pode ser mais eficaz do que simplesmente apertar as paradas em condições instáveis.

Como faço para gerenciar lacunas noturnas no ASX?

A Austrália negocia enquanto os Estados Unidos dormem e vice-versa. Essa diferença de fuso horário é, infelizmente, uma das razões pelas quais o risco de lacuna noturna é frequentemente pesquisado pelos comerciantes australianos. Se os mercados dos EUA caírem drasticamente, o ASX poderá abrir em baixa na manhã seguinte, sem oportunidade de sair entre o fechamento e a abertura.

Exemplos de abordagens de gerenciamento de risco que os traders do mercado podem usar incluem

-Cobertura de índices usando futuros ASX 200 ou CFDs*. -Cobertura parcial durante eventos de alto risco. -Reduzir a exposição antes dos principais anúncios macro.

O hedge pode compensar parte de um movimento, mas introduz um risco básico, pois as ações individuais podem não se mover de acordo com o índice mais amplo.

Não há proteção perfeita, apenas compensações entre custo, complexidade e redução de riscos.

*Os CFDs são instrumentos complexos e apresentam um alto risco de perda de dinheiro devido à alavancagem.

Quais são os principais riscos dos ETFs alavancados ou inversos em mercados voláteis?

Os ETFs alavancados e inversos são frequentemente pesquisados durante períodos de maior volatilidade.

Embora esses produtos normalmente sejam reinicializados diariamente, eles visam gerar um múltiplo do retorno diário do índice, não seu retorno de longo prazo. Em um mercado volátil e lateral, a composição diária pode corroer o valor, mesmo que o índice termine próximo ao nível inicial.

Crescimento alavancado do ETF (2011—2025) | Fonte: Investing.com

Isso ocorre porque os ganhos e as perdas se acumulam de forma assimétrica. Uma queda de 10 por cento exige um ganho de mais de 10 por cento para se recuperar. Quando esse efeito é multiplicado diariamente, os resultados podem divergir materialmente do índice subjacente ao longo do tempo.

Esses instrumentos podem ser usados taticamente por alguns participantes do mercado. Eles geralmente não são projetados como ferramentas de hedge de longo prazo e entender sua estrutura é essencial antes de usá-los em uma estratégia.

Como o ATR pode ser usado para informar o posicionamento da parada??

O intervalo médio real (ATR) é um indicador comumente usado para medir a volatilidade.

O ATR estima o quanto um ativo normalmente se move em um determinado período, incluindo lacunas. Em vez de definir um stop em uma porcentagem arbitrária, alguns traders fazem referência ao ATR e colocam os stops em um múltiplo, como duas ou três vezes o ATR, para refletir as condições prevalecentes.

Quando a volatilidade aumenta, o ATR se expande e isso pode implicar paradas maiores ou tamanhos de posição menores para que o risco geral permaneça constante. A mudança é deixar de perguntar: “Até onde estou disposto a perder?” a perguntar: “O que é um movimento normal nas condições atuais?”

Considerações práticas em mercados voláteis

Durante períodos de elevada volatilidade, os traders podem considerar

Permitindo a possibilidade de mudanças de margem

Dimensionar posições de forma conservadora se a volatilidade aumentar

Reconhecendo que as ordens de stop-loss não garantem um preço de saída específico

Analisando a exposição antes de grandes eventos econômicos

Entendendo a mecânica diária de redefinição de ETFs alavancados

Usando medidas de volatilidade, como ATR, para informar o posicionamento da parada

Manter amortecedores de caixa adequados

A volatilidade não recompensa apenas a previsão. A preparação e a conscientização sobre os riscos podem ajudar os negociadores a entender os riscos potenciais, mas os resultados permanecem imprevisíveis.

O que isso significa para os comerciantes australianos

Os mercados australianos enfrentam considerações estruturais específicas em comparação com os mercados asiático e americano. O risco de lacuna noturna é influenciado pelo horário de negociação dos EUA e índices pesados de recursos, como o ASX, podem responder rapidamente aos movimentos dos preços das commodities e aos dados da China. A exposição cambial, incluindo movimentos de AUD e dólar americano (USD), pode adicionar outra camada de variabilidade.

A volatilidade não é uniforme entre as regiões. Ele se comporta de maneira diferente dependendo da estrutura do mercado e da profundidade da liquidez.

Perguntas frequentes sobre volatilidade

O que causa picos repentinos na volatilidade do mercado? Decisões sobre taxas de juros, dados de inflação, desenvolvimentos geopolíticos, surpresas de lucros e restrições de liquidez são gatilhos comuns.

Por que os corretores aumentam a margem em mercados voláteis? Reduzir a exposição à alavancagem e gerenciar o risco quando as oscilações de preço aumentam.

As ordens de stop-loss podem falhar durante a volatilidade? Eles podem sofrer derrapagens se os mercados ultrapassarem o nível de parada, o que significa que a execução pode ocorrer a um preço pior do que o esperado. Em mercados rápidos ou ilíquidos, essa diferença pode ser significativa.

Os ETFs alavancados são adequados para cobertura de longo prazo? Eles geralmente são estruturados para exposição de curto prazo devido a reinicializações diárias. Se eles são apropriados depende de seus objetivos, situação financeira e tolerância ao risco.

Como a volatilidade pode ser medida antes de fazer uma negociação? Ferramentas como ATR, indicadores de volatilidade implícitos e análise de intervalo histórico podem ajudar a quantificar as condições prevalecentes.

Aviso de risco: períodos de maior volatilidade podem levar a movimentos rápidos de preços, mudanças de margem e execução a preços diferentes dos esperados. Ferramentas de gerenciamento de risco, como ordens de stop-loss e indicadores de volatilidade, podem ajudar na avaliação das condições do mercado, mas não podem eliminar o risco de perda, especialmente ao usar produtos alavancados.

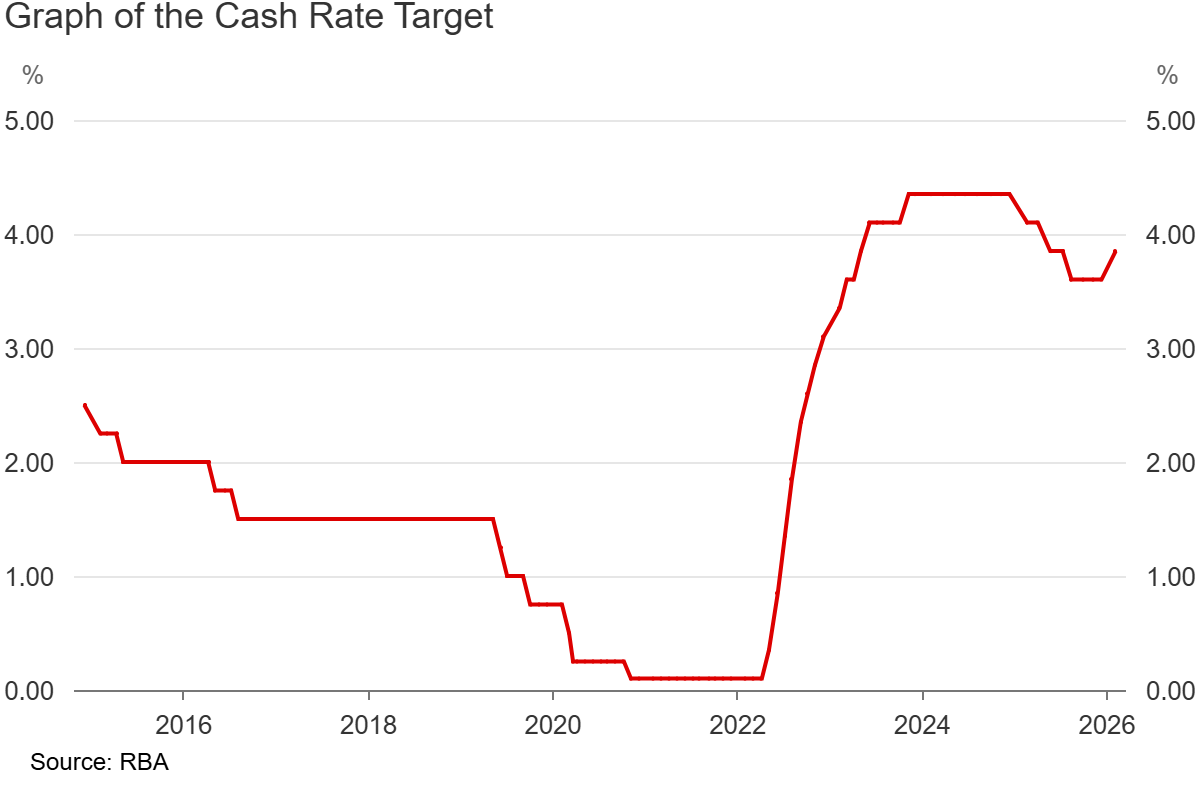

Poucas instituições moldam a vida cotidiana australiana de forma tão silenciosa ou poderosa quanto o Banco da Reserva da Austrália (RBA).

Toda vez que você renova uma hipoteca, abre uma conta poupança ou observa a movimentação do dólar australiano, as decisões do RBA ficam em segundo plano.

Mas o que realmente acontece dentro do banco e o que impulsiona as chamadas que se espalham por toda a economia australiana?

Fatos rápidos

A taxa de caixa do RBA é o número mais observado nas finanças australianas.

Decisões de avaliação são feitos por um conselho de nove membros, oito vezes por ano.

O RBA tem como meta uma inflação de 2 a 3% em média ao longo do tempo.

A taxa de caixa da Austrália atingiu uma alta de 12 anos de 4,35% em novembro de 2023.

O que é o RBA?

O RBA é o banco central da Austrália. Ao contrário dos bancos comerciais que emprestam para indivíduos e empresas, o RBA empresta para instituições financeiras, emite a moeda nacional e atua como banqueiro do governo.

Também desempenha um papel na supervisão da estabilidade do sistema financeiro mais amplo. Ele pode intervir durante períodos de estresse econômico para garantir que o crédito continue fluindo.

Para o australiano médio, o RBA é mais visível por meio de sua influência nas taxas de juros. Ao definir uma meta para a taxa de caixa, ela molda os custos de empréstimos e economia em toda a economia.

Essa influência pode se filtrar até as taxas de hipoteca, empréstimos comerciais e o preço do dólar australiano.

Como funciona a taxa de caixa?

A taxa de caixa é a taxa de juros que o RBA cobra sobre empréstimos noturnos entre bancos. Os bancos constantemente emprestam dinheiro uns aos outros para gerenciar suas necessidades diárias de caixa, e o RBA define quais são esses custos de empréstimos.

Quando o RBA aumenta a taxa de caixa, os bancos tendem a repassar esse custo aos mutuários; quando corta, os juros sobre os reembolsos tendem a cair.

Esse efeito indireto é o motivo pelo qual a taxa de caixa é uma ferramenta tão poderosa. Os bancos precificam seus produtos com base na taxa à vista, portanto, um movimento de 0,25% do RBA normalmente flui para taxas de hipoteca variáveis em semanas.

Efeitos dos movimentos da taxa de caixa do RBA

Uma grande parte das hipotecas australianas tem taxas variáveis, portanto, qualquer mudança na taxa de caixa tende a passar para os orçamentos familiares mais rapidamente do que em países onde os empréstimos a taxa fixa são mais proeminentes.

Como o RBA toma decisões?

O conselho do RBA se reúne oito vezes por ano para definir a política monetária, com as datas das reuniões publicadas com antecedência.

O Conselho tem nove membros: o governador, o vice-governador, o secretário do Tesouro e seis membros externos indicados pelo tesoureiro para mandatos de cinco anos. As decisões são tomadas por consenso sempre que possível, com o governador realizando um voto de qualidade, se necessário.

Esses membros tomam decisões com a intenção de manter a estabilidade de preços e apoiar o pleno emprego, com a prosperidade econômica e o bem-estar do povo australiano como objetivo geral.

A estabilidade de preços geralmente significa manter a inflação dentro de uma faixa alvo de 2 a 3%, em média, ao longo do tempo. O enquadramento “em média ao longo do tempo” é deliberado; o RBA não entra em pânico se a inflação sair brevemente da faixa, mas um desvio sustentado em qualquer direção pode levar o Conselho a considerar uma resposta política.

O pleno emprego é visto em termos da Taxa de Desemprego de Inflação Não Acelerada (NAIRU), a menor taxa de desemprego que a economia pode sustentar sem gerar pressão salarial inflacionária. As estimativas variam, mas o RBA historicamente colocou isso em torno de 4 a 4,5%.

A tensão entre esses dois objetivos define a maioria das decisões do RBA. Um mercado de trabalho forte é uma boa notícia para os trabalhadores, mas pode elevar os salários (e, portanto, a inflação). Por outro lado, o resfriamento da inflação geralmente exige a aceitação de algum aumento no desemprego.

Antes de cada reunião, a equipe do RBA prepara materiais informativos abrangentes cobrindo todos os principais indicadores econômicos. O Conselho debate as evidências durante dois dias antes de tomar uma decisão. O resultado é anunciado publicamente às 14h30 AEDT do dia da reunião, seguido por uma declaração detalhada e uma coletiva de imprensa do governador.

Principais insumos para cada decisão

O recente ciclo tarifário do RBA

O ciclo tarifário atual é um dos mais agressivos da história moderna do RBA. Depois de manter a taxa de caixa em um mínimo recorde de 0,10% durante a pandemia de COVID, o RBA começou a subir em maio de 2022 e aumentou as taxas treze vezes antes de parar em 4,35% em novembro de 2023.

Um mutuário com uma hipoteca de taxa variável de $750.000 viu seus pagamentos mensais aumentarem em cerca de $1.500 para $1.800 entre maio de 2022 e o final de 2023, uma redução significativa nos orçamentos domésticos que contribuiu diretamente para a desaceleração do consumidor que o RBA estava tentando engendrar.

Ao longo de 2025, o RBA reduziu periodicamente a taxa, agora em 3,75% após um recente aumento em fevereiro de 2026.

O CPI mensal é geralmente considerado o ponto de dados único mais importante para os observadores do RBA. Se os dados retornarem uma impressão de “CPI médio trimestral reduzido” acima de 3%, isso poderá aumentar as expectativas de um aumento ou atrasar os cortes (especialmente se surpreenderem positivamente). A “média reduzida” é a medida preferida do RBA, pois tende a reduzir o ruído dos dados causado pela volatilidade.

Dados da força de trabalho

Os dados da força de trabalho incluem números sobre as taxas de desemprego e subemprego e o crescimento dos salários. O RBA observa esses números de perto em busca de sinais de que os salários possam estar subindo em um ritmo inconsistente com a meta de inflação.

Discursos e aparições do governador

Entre as reuniões formais, o governador testemunha perante o Comitê de Economia da Câmara e faz discursos públicos. Eles são examinados de perto em busca de sinais de sentimento do conselho. Mudanças simples na linguagem, de “paciente” para “vigilante”, por exemplo, muitas vezes podem ser percebidas como uma mudança de tom que pode influenciar a decisão sobre a tarifa nas próximas reuniões.

Taxa neutra

A “taxa neutra” é a faixa de taxa de caixa que o RBA acredita que não acelerará nem desacelerará a economia. A taxa de caixa neutra atual é estimada em torno de 3,0 a 3,5%, abaixo da taxa real de 3,75%, um sinal de que o RBA ainda está freando a economia. À medida que a taxa se aproxima da zona neutra, isso pode indicar menos urgência para o RBA continuar cortando. No entanto, dados surpreendentes sempre podem derrubar essa suposição.

Bancos centrais globais

O RBA não opera isoladamente. Se o Federal Reserve dos EUA mantiver as taxas mais altas por mais tempo, isso limita a margem de corte do RBA sem enfraquecer o AUD e importar a inflação por meio de preços de importação mais altos.

Conclusão

O trabalho do RBA é manter a economia australiana em equilíbrio, e a taxa de caixa é sua principal ferramenta para fazer isso. Suas decisões afetam quase todos os cantos da vida financeira australiana, desde o que você paga em sua hipoteca até a forma como o dólar australiano é negociado.

Para os comerciantes, entender como o RBA pensa e o que está assistindo ajuda muito a entender o ambiente econômico australiano mais amplo.