Depois de três anos consecutivos em que nomes de grande capitalização vinculados à IA conquistaram o Nasdaq, a mistura de vencedores pode estar começando a mudar.

2026 é o ano do “mostre-me o dinheiro”. Qualquer indício de dúvida sobre se as empresas de tecnologia estavam corretas em gastar quase USD 700 bilhões sobre a IA no ano passado pode ter um grande impacto no sentimento do mercado.

Fatos rápidos

- Prevê-se que o capex global de IA exceda 600 bilhões de dólares em 2026.

- Estima-se que o mercado endereçável total (TAM) para sistemas de data center de IA exceda USD 1,2 trilhão até 2030.

- A Nvidia, a Microsoft e a TSMC estão todas negociando abaixo das estimativas do valor justo dos analistas, apesar do aumento das receitas.

- A divisão de chips de IA da Broadcom tem como meta USD 100 bilhões em receita de IA até 2027.

O que está impulsionando o comércio de IA?

É provável que várias forças macro sustentem o tema de investimento em IA até 2026. A direção das taxas de juros dos EUA, a escala dos gastos com infraestrutura de IA e o cenário geopolítico provavelmente importarão.

Tarifas e avaliações

O Federal Reserve entregou 75 pontos base (bps) de cortes nas taxas em 2025, e os mercados esperam outros 50 bps em 2026. Taxas mais baixas podem reduzir o desconto aplicado aos ganhos futuros de tecnologia e, normalmente, apoiar ações em crescimento, incluindo nomes vinculados à IA.

Expectativas de gastos e ganhos com infraestrutura

Do lado dos gastos, Nvidia O CEO Jensen Huang disse que os operadores de data center poderiam gastar até USD 4 trilhões anualmente até 2030, e os gastos de capital com IA devem atingir USD 571 bilhões somente em 2026.

No entanto, os mercados parecem já ter avaliado muito desse otimismo. Os analistas estão projetando um crescimento anual do lucro por ação (EPS) de 14% a 16% em 2026. Isso exigiria que as ações do S&P 500 fora do Magnificent 7 praticamente dobrassem o ritmo de crescimento dos lucros registrado em 2025.

Geopolítica e controles de exportação

A geopolítica também pode moldar a perspectiva. Os controles de exportação de chips de IA entre EUA e China, juntamente com a redução do acesso aos principais compradores internacionais, podem pesar nas projeções de crescimento do data center.

Negocie na temporada de resultados dos EUA

Principais ações vinculadas à IA

Nvidia (NVDA)

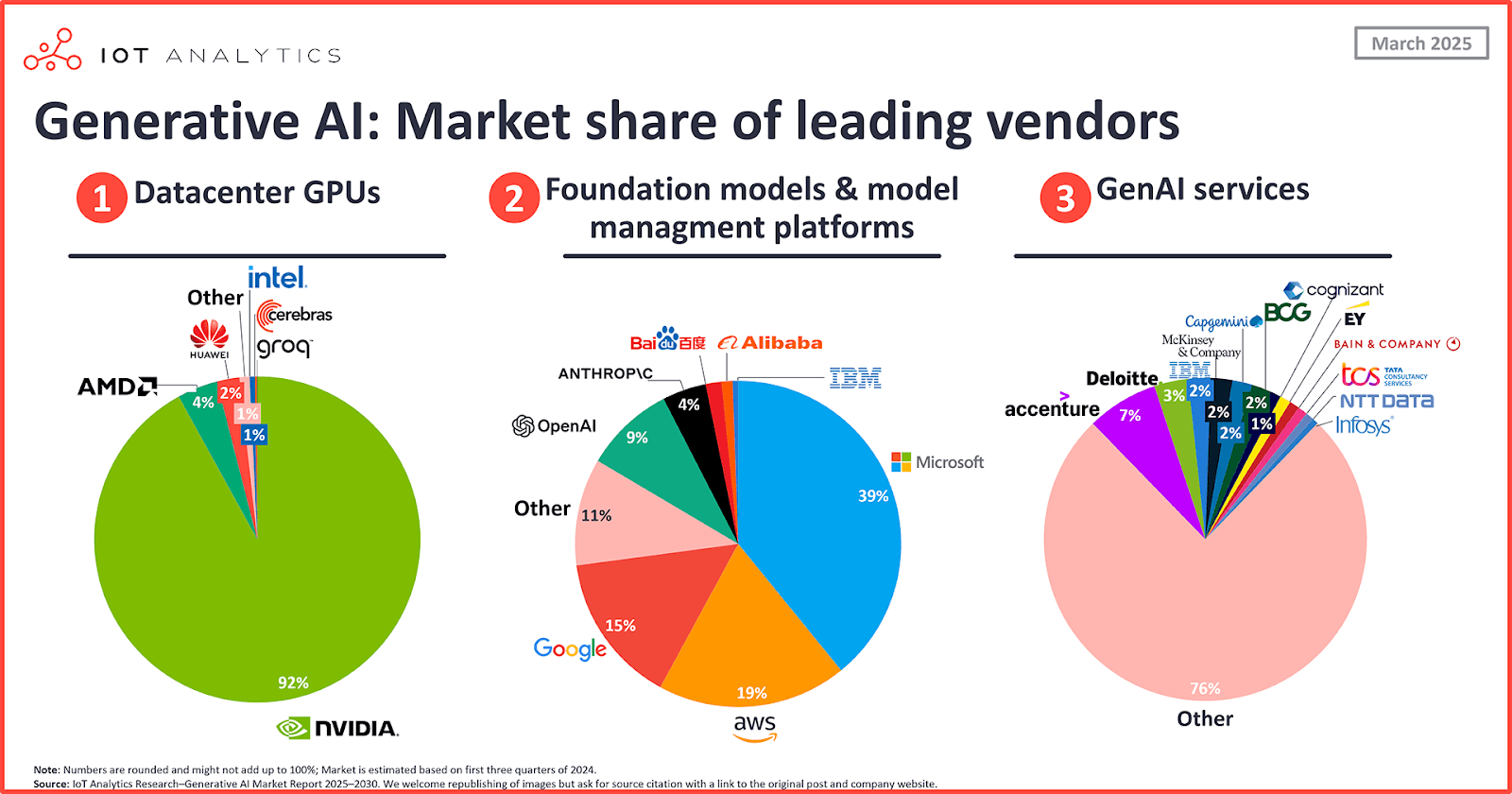

A Nvidia continua sendo a expressão mais clara do comércio de IA. Ela detém um amplo fosso econômico graças à sua liderança de mercado em GPUs, hardware, software e ferramentas de rede.

Tanto o Goldman Sachs quanto o Morgan Stanley têm metas de preço próximas a $250 no NVDA, com a ligação da Goldman baseada em uma previsão de receita de 2027 de mais de $380 bilhões. O Bank of America está na faixa de $275, efetivamente precificando mais vantagens de IA sobre os lucros de 2027.

Com 21,6 vezes o lucro futuro, a Nvidia agora está negociando abaixo do múltiplo mais amplo do S&P 500. Os principais riscos incluem o excesso de restrições de exportação entre EUA e China e qualquer redução na orientação de capital de dados dos principais provedores de nuvem.

Microsoft (MSFT)

A Microsoft caiu cerca de 25% em relação ao seu recorde histórico. Durante o segundo trimestre do ano fiscal de 2026, a receita do Azure aumentou 39% ano após ano, e a empresa mantém um acúmulo de USD 625 bilhões em uso contratado ainda por vir.

A diferença entre o desempenho recente das ações e o crescimento subjacente da receita chamou a atenção dos analistas, embora avaliações elevadas em todo o setor de tecnologia continuem sendo um risco a ser observado.

Broadcom (AVGO)

Enquanto a Nvidia fabrica GPUs de uso amplo, a Broadcom está conquistando negócios sob medida, projetando chips de IA personalizados, adaptados especificamente às necessidades de hiperescaladores individuais, como Google e Meta.

Durante o primeiro trimestre do ano fiscal de 2026, a divisão de semicondutores de IA da Broadcom cresceu a um ritmo de 106%, para USD 8,4 bilhões, e até o final de 2027 espera que sua receita de chips de IA alcance mais de USD 100 bilhões.

A Broadcom negocia com um prêmio significativo no mercado mais amplo, o que pode ampliar qualquer desvantagem se as expectativas de crescimento não forem atendidas.

TSMC (TSM)

Quase todos os principais chips de IA são fabricados pela TSMC. A empresa detém aproximadamente 70% de participação de mercado na fundição de chips, tornando-a a peça de infraestrutura mais crítica em toda a cadeia de suprimentos de IA.

Prevê-se que as vendas da TSMC aumentem 30% em 2026, com a expectativa de que as margens brutas permaneçam acima de 60% à medida que a nova capacidade de fabricação for lançada.

O principal risco é geopolítico: qualquer escalada nas tensões no Estreito de Taiwan pode pesar muito sobre as ações, independentemente de seus fundamentos subjacentes.

Vertiv (VRT)

Menos proeminente do que os gigantes de semicondutores, a Vertiv fornece a infraestrutura de gerenciamento de energia, resfriamento e data center que mantém o hardware de IA funcionando.

A Nvidia, a Broadcom e a Vertiv estão em diferentes pontos da construção da IA, incluindo computação, silício personalizado, redes e infraestrutura física.

A receita da Vertiv está vinculada ao capital geral de IA e não a qualquer fabricante de chips individuais, o que lhe confere um perfil de risco diferente dos nomes acima.

Corning (GLW)

As ações da Corning subiram 84% em 2025, graças à crescente demanda dos data centers por seus cabos de fibra óptica. Seu segmento de comunicações ópticas cresceu 69% em relação ao ano anterior.

Com uma relação preço/lucro (P/E) de aproximadamente 37x, a Corning negocia com desconto em relação à Nvidia e à Broadcom, embora ainda tenha exposição direta aos gastos com infraestrutura de IA. No entanto, sua avaliação depende muito do capex contínuo dos principais hiperescaladores.

Impulsionadores do mercado dos EUA em março de 2026

A IA negocia além das principais ações

Energia e serviços públicos

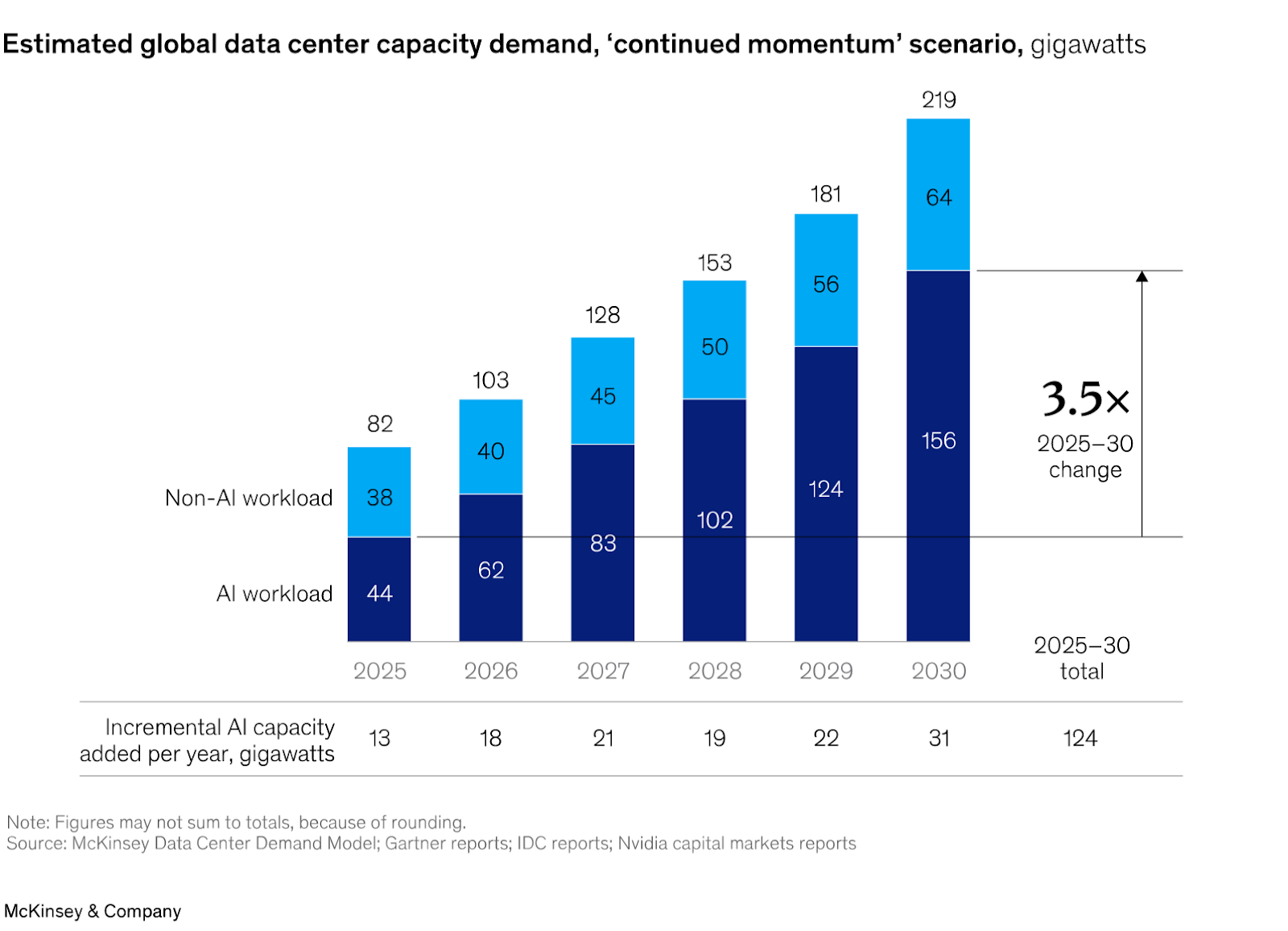

Treinar modelos de IA em grande escala consome muita energia. Uma instalação típica de data center de IA de 1 gigawatt exige mais de USD 60 bilhões em despesas de capital, com cerca de metade indo diretamente para o hardware. As concessionárias expostas à demanda de energia do data center também podem ser afetadas pela construção da IA.

Transbordamento internacional

O Kospi da Coreia do Sul aumentou 76% em 2025 devido a fabricantes de chips vinculados à IA, como a SK Hynix. O Topix do Japão, o DAX da Alemanha e o FTSE 100 do Reino Unido também tiveram ganhos de mais de 20%. A fornecedora de memória Kioxia foi a ação com melhor desempenho do mundo, com alta de 540%.

Infraestrutura de data center

Empresas como a Emcor, que fornece infraestrutura elétrica, HVAC e energia crítica para data centers, relataram que sua carteira de contratos aumentou 29% ano após ano, para um recorde de USD 12,6 bilhões. Essas empresas podem oferecer uma exposição diferente ao ciclo de capex da IA, mas elas carregam seus próprios riscos de execução, acúmulo, margem e avaliação.

O que poderia atrapalhar o comércio de IA?

Compressão de avaliação

A Broadcom negocia com cerca de 50x o lucro e a AMD com 56x. Qualquer decepção na orientação para frente pode desencadear uma forte contração em múltiplos.

O teste de retorno do investimento

As empresas estão investindo hoje na suposição de que aplicações comerciais altamente lucrativas de IA surgirão com o tempo. Se o momento ou a escala desses retornos decepcionarem, o comércio de IA poderá enfrentar recuos.

Concentração do índice

As 10 maiores ações do S&P 500 representam cerca de 40% do valor total do índice. Uma rotação fora da tecnologia de mega-capitalização pode afetar desproporcionalmente índices amplos.

Interrupção da eficiência

O DeepSeek da China publicou recentemente uma pesquisa sugerindo que grandes modelos linguísticos podem ser desenvolvidos com mais eficiência do que se supunha anteriormente. Se a IA puder ser construída com menos computação, a demanda por GPUs e hardware de data center poderá ficar aquém das previsões atuais.

Conclusão para comerciantes

O comércio de IA está amadurecendo, mas está longe de terminar. 2026 está se preparando para ser um capítulo com mais nuances, espalhando-se por toda a cadeia de valor da IA.

A temporada de resultados dos EUA será acompanhada de perto em busca de evidências de que as centenas de bilhões investidos na infraestrutura de IA estão começando a gerar os retornos previstos.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)