Da infraestrutura de IA ao cuidado de animais de estimação, semicondutores e exploração de ouro, aqui estão os cinco principais candidatos com maior probabilidade de serem listados no ASX em 2026.

O que é uma oferta pública inicial (IPO)?

1. Tecnologias Firmus

A Firmus Technologies está construindo uma infraestrutura de data center com inteligência artificial na Tasmânia e pode ser uma das empresas de tecnologia mais estrategicamente posicionadas na Austrália no momento.

A Firmus é parceira de nuvem da Nvidia e ingressou no mercado Lepton da fabricante de GPU. A empresa projetou sua plataforma AI Factory modular e líquida em todos os lugares para evoluir com as arquiteturas mais recentes da Nvidia, incluindo a rede Ethernet Nvidia Spectrum-X.

Um aumento de A $330 milhões em setembro de 2025 fechou com uma avaliação pós-monetária de A $1,85 bilhão para a empresa. Em novembro de 2025, após um aumento adicional de A $500 milhões, essa avaliação triplicou para aproximadamente A $6 bilhões.

Um investimento subsequente de A $100 milhões do Grupo Maas no início de 2026 confirmou a avaliação de novembro. É relatado que a Firmus está contemplando um IPO da ASX nos próximos 12 meses e, dada a avaliação privada de A $6 bilhões, espera-se que qualquer aumento público seja bem acima 1 bilhão de dólares australianos.

Com a crescente demanda da Austrália por capacidade computacional soberana de IA e a vantagem de clima frio e energia renovável da Tasmânia para operações de data center em grande escala, a Firmus se destaca como uma das candidatas a IPO da ASX em maior escala em 2026.

No entanto, embora o interesse do mercado na Firmus pareça estar crescendo, o tempo é tudo quando se trata de IPOs. Fique atento à confirmação do momento exato do IPO, do sentimento dos data centers de IA e se a Nvidia sinaliza um aprofundamento de seu envolvimento como investidora-âncora estratégica após a listagem.

2. Raiz

A Rokt, fundada em Sydney, tornou-se discretamente uma das empresas privadas de tecnologia mais valiosas da Austrália. A plataforma adtech de comércio eletrônico que visa ajudar as marcas a monetizar o “momento da transação” agora é avaliada em ~ USD 7,9 bilhões.

Uma folha de termos preparada pela MA Financial projetou uma saída preço da ação de US$72 em cenários básicos, quando as ações são liberadas do depósito em garantia em novembro de 2027.

Espera-se que o Rokt seja potencialmente listado duas vezes nos EUA e no ASX em 2026, possivelmente já no primeiro semestre do ano. IG A estrutura mais amplamente discutida é uma listagem primária da Nasdaq com uma estrutura ASX CDI (CHESS Depositary Interest) para investidores australianos, em vez de uma listagem dupla completa.

A receita da Rokt para o ano encerrado em agosto de 2025 é projetada em USD 743 milhões (aumento de 48% em relação ao ano anterior), com EBITDA previsto em USD 100 milhões e uma margem de lucro bruto de aproximadamente 43%. Atualmente, projeta-se que ultrapasse a marca de receita anual de USD 1 bilhão até agosto de 2026.

A Amazon, a Live Nation e a Uber são todas consideradas clientes da Rokt, e a empresa se expandiu rapidamente na América do Norte e na Europa.

O fato de a Rokt optar por uma listagem primária da Nasdaq com uma estrutura ASX CDI ou por uma listagem dupla completa, isso pode afetar significativamente a liquidez e o acesso dos investidores locais.

3. Cruz verde

A Greencross, empresa por trás da Petbarn, City Farmers e Greencross Vets, está se preparando para se relistar na ASX depois de ser tornada privada pela empresa americana de private equity TPG em 2019.

Atualmente, a TPG possui 55% da Greencross, enquanto a AustralianSuper e o Healthcare of Ontario Pension Plan (HOOPP) detêm os 45% restantes.

A empresa registrou receita de A $2 bilhões para o exercício financeiro de 2025, um aumento modesto em relação a A $1,95 bilhão em 2024. A TPG pagou A $675 milhões em valor patrimonial pela empresa em 2019; vendeu uma participação de 45% em 2022 com uma avaliação de mais de A $3,5 bilhões. O IPO proposto implica uma avaliação de mais de A $4 bilhões.

A TPG tem como meta uma oferta pública inicial de pelo menos A $700 milhões. O IPO marcará o retorno da Greencross à ASX após uma ausência de oito anos. O tamanho relativamente pequeno do aumento da TPG sugere que a empresa está apostando em um forte desempenho no mercado de reposição antes de sair totalmente.

O anúncio do cronograma de saída da TPG ainda mostra se um IPO de 2026 está previsto. E se a empresa busca um IPO tradicional ou uma venda comercial, esse continua sendo um caminho alternativo.

4. Morse Micro

A Morse Micro é uma empresa de semicondutores com sede em Sydney que desenvolve chips Wi-Fi HaLow projetados para aplicações de IoT na agricultura, logística, cidades inteligentes e monitoramento industrial.

A Morse Micro realizou uma rodada da Série C em setembro de 2025, arrecadando USD 88 milhões, seguida em novembro de 2025 por um aumento pré-IPO de USD 32 milhões, elevando o financiamento total para mais de A $300 milhões.

Ela tem como alvo uma listagem da ASX nos próximos 12 a 18 meses. A Série C foi liderada pela gigante japonesa de chips MegaChips e pela National Reconstruction Fund Corporation.

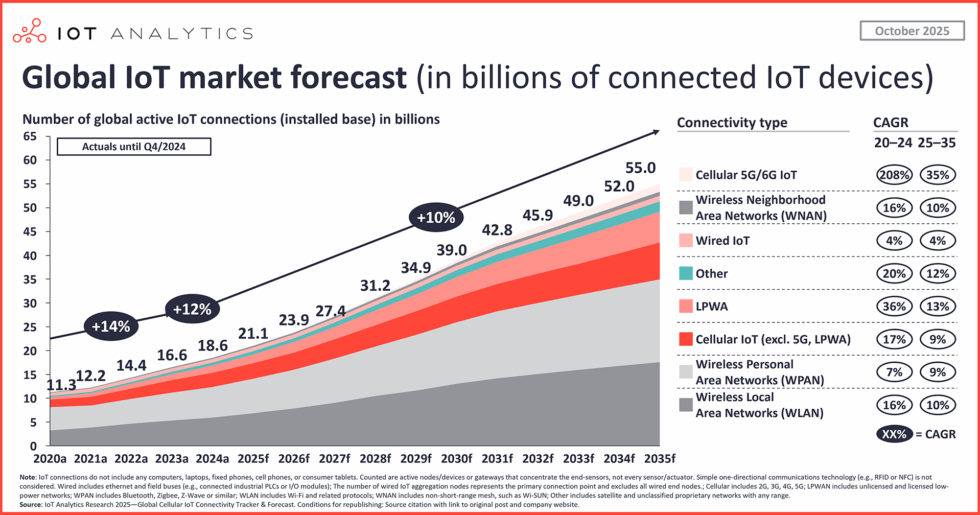

Prevê-se que as conexões globais de dispositivos de IoT excedam 30 bilhões até 2030, e a Morse Micro seria uma rara empresa de semicondutores puros listada na ASX, que poderia atrair um interesse significativo de gestores de fundos com foco em tecnologia.

A tração de receita da Morse Micro com parceiros de hardware de primeira linha antes da listagem é uma questão de saber se a empresa busca uma listagem simultânea nos EUA, dada a profundidade do apetite dos investidores em semicondutores dos EUA.

5. Recursos para bisontes

A Bison Resources é uma recém-incorporada exploradora de ouro e metais preciosos com foco nos EUA, atualmente no meio de seu IPO na ASX.

A oferta termina em 20 de março de 2026, com uma listagem da ASX prevista para meados de abril de 2026. Em uma capitalização de mercado indicativa de A $13,25 milhões na assinatura completa, Bison é o nome mais especulativo desta lista por uma margem significativa.

A empresa possui quatro projetos de exploração no nordeste de Nevada, dentro da Carlin Trend (um dos cinturões produtores de ouro mais prolíficos do mundo), responsável por aproximadamente 75% da produção de ouro dos EUA.

O IPO busca levantar A $4,5 a A $5,5 milhões (22,5 a 27,5 milhões de ações a A $0,20 por ação). A equipe tem experiência anterior na Sun Silver (ASX: SS1) e na Black Bear Minerals, o que lhe confere um histórico nas listagens de mineração júnior da ASX em Nevada.

IPOs globais: Quais são os maiores IPOs que acontecerão globalmente em 2026?

Conclusão

O calendário de IPO de 2026 da Austrália abrange todo o espectro de risco. Um jogo de infraestrutura de IA apoiado pela Nvidia, uma plataforma de comércio eletrônico de bilhões de dólares e um explorador júnior de ouro com seu IPO já em andamento.

Cada candidato reflete um estágio diferente de maturidade e um perfil de investidor diferente. Juntos, eles sugerem que o ASX pode ter uma injeção significativa de novas listagens em setores que estiveram praticamente ausentes do mercado local nos últimos anos.

Reportingdates and release times are based on company investor relations calendars whereconfirmed. Where dates or times are not marked confirmed, they are GO Marketsestimates. Consensus EPS, revenue and analyst-range data are sourced fromBloomberg and Earnings Whispers, as at 09 July 2026 (AEST). Company guidance,backlog and operating metrics are sourced from the latest company filings orresults presentations, unless stated otherwise. Any scenario analysis reflectsGO Markets analysis. Figures and schedules may change without notice.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.