The Australian Securities Exchange (ASX) is one of the world's top 20 exchanges, hosting over 2,000 listed companies worth approximately $2 trillion.

Quick Facts:

- The ASX operates as Australia's primary stock exchange, combining market trading, clearinghouse operations, and trade and payment settlement.

- It represents roughly 80% of the Australian equity market value through its flagship ASX 200 index.

- 2,000+ companies and 300+ ETFs are listed on the exchange, spanning from mining giants to tech innovators.

How does the ASX work?

The ASX combines three critical functions in one system.

As a market operator, it provides the electronic platform where buyers and sellers meet. Trading occurs through a sophisticated computer system that matches orders in milliseconds, replacing the traditional floor-based trading that once defined stock exchanges globally.

The exchange also acts as a clearinghouse, ensuring trades settle correctly. When you buy shares, the ASX guarantees the transaction completes, managing the transfer of securities and funds between parties.

Finally, it serves as a payments facilitator, processing the money flows that accompany each trade. This integrated approach reduces settlement risk and keeps the market running smoothly.

What are ASX trading hours?

The ASX operates from 10:00am to 4:00pm Sydney time (AEST/AEDT) on business days, with a pre-open phase from 7:00am.

Stocks open alphabetically in staggered intervals starting at 10:00am, followed by continuous trading until the closing auction at 4:00pm.

The exchange observes Australian public holidays and adjusts for daylight saving time between October and April, which can affect coordination with international markets.

Top ASX Indices

S&P/ASX 200

This is the exchange's flagship index. It tracks the 200 largest companies by market capitalisation and represents approximately 80% of Australia's equity market.

It serves as the primary benchmark for most investors and fund managers and is rebalanced quarterly to ensure it reflects the current market leaders.

All Ordinaries Index

Commonly called the All Ords, this index covers the top 500 companies on the ASX.

It provides broader market exposure than the S&P/ASX 200, capturing roughly 80-90% of total market value.

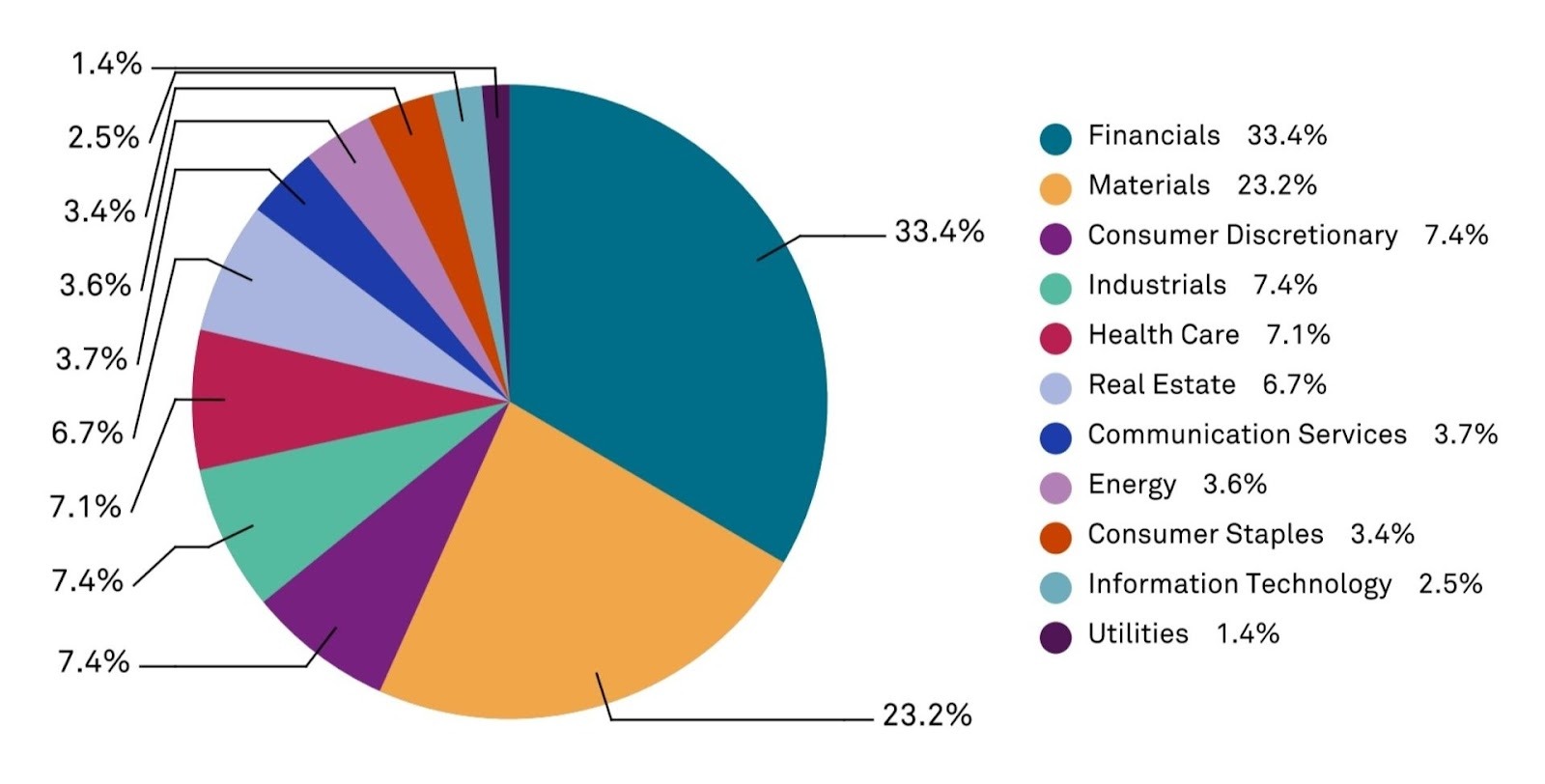

The 11 ASX sectors

The ASX also breaks down into 11 sector-specific indices, allowing investors to track performance in areas like financials, materials, healthcare, and technology.

These indices can help identify which parts of the Australian economy are strengthening or weakening.

- Financials dominates as the largest sector, driven by Commonwealth Bank, NAB, Westpac, and ANZ. These banking giants provide lending, wealth management, and insurance services across Australia.

- Materials ranks second, led by mining powerhouses BHP and Rio Tinto. This sector extracts and processes resources, including iron ore, coal, copper, and gold.

- Consumer Discretionary includes retailers, media companies, and hospitality groups that benefit when household spending rises.

- Industrials encompasses construction firms, airlines, and professional services businesses.

- Healthcare features companies like CSL, a global biotech leader, and Cochlear, which produces hearing implants.

- Real Estate features property developers and Real Estate Investment Trusts (REITs) that own and manage commercial and residential assets.

- Communication Services includes telecommunications providers like Telstra alongside media and entertainment companies.

- Energy tracks oil and gas producers (many renewable energy companies typically fall under utilities).

- Consumer Staples covers essential goods providers like supermarkets and food producers.

- Information Technology includes software developers and IT services firms.

- Utilities covers electricity, gas, and water suppliers, including renewable energy.

Top ASX companies

Three companies consistently lead the S&P/ASX 200 by market capitalisation.

Commonwealth Bank (Mkt cap: A$259 bln)

Commonwealth Bank holds the top position on the ASX as Australia's biggest lender.

Founded in 1911 and fully privatised by 1996, CBA offers retail banking, business lending, wealth management, and insurance.

Its performance often signals the health of the domestic economy.

BHP Group (Mkt cap: A$241 bln)

BHP Group stands as the world's largest mining company.

Its diversified portfolio spans iron ore, copper, coal, and nickel operations globally.

It serves as a bellwether for Australian commodity markets.

CSL Limited (Mkt cap: A$182 bln)

CSL Limited leads the Australian healthcare sector as a global biotech firm.

Established in 1916, CSL develops treatments for rare diseases and manufactures influenza vaccines.

The company demonstrates Australian innovation competing on the world stage.

The ASX's role in Australia's economy

The ASX serves as a vital mechanism for capital formation in Australia. It tends to provide price signals that reflect market expectations.

When share prices rise, it suggests optimism about economic conditions. Falling markets may indicate concerns about future growth.

Australian companies raise funds through initial public offerings and follow-on share sales on the ASX, using proceeds to expand operations, fund research, or pay down debt.

Investors in these shares benefit from potential capital gains and dividend income. Many Australians build retirement savings through superannuation funds that invest heavily in ASX-listed companies.

Employment in financial services also depends partly on a healthy stock market. Brokers, analysts, fund managers, and supporting roles exist because of active capital markets.

Key takeaways

The ASX functions as a market operator, clearinghouse, and payments facilitator, providing the infrastructure that enables capital formation and supports retirement savings for millions of Australians.

Its flagship index, the S&P/ASX 200, tracks the 200 largest companies and captures about 80% of market capitalisation, while the All Ordinaries index covers the top 500.

Financials and Materials dominate the exchange, led by Commonwealth Bank, BHP, and CSL, reflecting Australia's strength in banking and resources.

You can trade the S&P/ASX 200 Index CFD and over 230 ASX Share CFDs on GO Markets.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

.jpeg)

.jpeg)