One of the must-watch economic events this week will be the Bank of Canada interest rate decision. The rate decision is due to be announced at 15:00 PM London time on Wednesday. Why is the announcement important?

A bank interest rate is a rate at which a country's central bank lends money to local banks. The interest rate is charged by the nation's central or federal bank on loans and advances to control the money supply in the economy and the banking sector. The Bank of Canada has an inflation target of 1% to 3% (currently 1%).

The interest rates are changed accordingly to meet the target. The decision to increase, decrease, or maintain the interest rate has a significant impact on the financial markets so it is one of the most closely watched economic events in the calendar. Bank of Canada interest rate changes since 2015 Expectations All eyes will be on the Bank of Canada governor, Tiff Macklem on whether the interest rate remains unchanged at 0.25% or reduced closer to 0%.

Canada has had one of the strictest lockdown measures in the world in its fight to defeat the Coronavirus in recent months, which has had a considerable impact on the country’s economy. Despite that, the rates are expected to remain unchanged, according to economists. Brett House, vice-president, and deputy chief economist at Scotiabank: ''We do not expect a rate cut from the Bank of Canada at its next meeting as rate-sensitive sectors don’t need an additional boost.

For instance, Governor Macklem noted before the holidays that we should watch how housing is faring... Canadian home sales were up 7.2 per cent month-over-month in December to set a record for the month, which completed an annual gain of 12.6 per cent year-over-year. In other areas, retail sales have been above year-ago levels for several months.'' ''Although some immediate risks to the economy have gone up with intensified restrictions to stem the spread of COVID-19, medium-term risks relevant for setting monetary policy have abated.

Vaccines are being delivered about a year ahead of the Bank of Canada’s earlier expectations; the U.S. stimulus and funding bill passed and a government shutdown was averted, which will provide some positive spillover effects into Canada; and financial conditions remain favourable to growth.'' The Monetary Policy Report is set to be released shortly after the rate decision.

By

Klavs Valters

Account Manager, GO Markets London.

The information provided is of general nature only and does not take into account your personal objectives, financial situations or needs. Before acting on any information provided, you should consider whether the information is suitable for you and your personal circumstances and if necessary, seek appropriate professional advice. All opinions, conclusions, forecasts or recommendations are reasonably held at the time of compilation but are subject to change without notice. Past performance is not an indication of future performance. Go Markets Pty Ltd, ABN 85 081 864 039, AFSL 254963 is a CFD issuer, and trading carries significant risks and is not suitable for everyone. You do not own or have any interest in the rights to the underlying assets. You should consider the appropriateness by reviewing our TMD, FSG, PDS and other CFD legal documents to ensure you understand the risks before you invest in CFDs.

Por mais de 110 anos, o Federal Reserve (o Fed) operou a uma distância deliberada da Casa Branca e do Congresso.

É a única agência federal que não se reporta a nenhum ramo do governo da mesma forma que a maioria das agências e pode implementar políticas sem esperar pela aprovação política.

Essas políticas incluem decisões sobre taxas de juros, ajuste da oferta monetária, empréstimos emergenciais a bancos, requisitos de reserva de capital para bancos e determinação de quais instituições financeiras exigem maior supervisão.

O Fed pode agir de forma independente em todas essas decisões econômicas críticas e muito mais.

Mas por que o governo dos EUA permite isso? E por que quase todas as grandes economias adotaram um modelo semelhante para seu banco central?

A base da independência do Fed: o pânico de 1907

O Fed foi estabelecido em 1913 após o Pânico de 1907, uma grande crise financeira. Isso viu os principais bancos entrarem em colapso, o mercado de ações cair quase 50% e os mercados de crédito congelarem em todo o país.

Na época, os EUA não tinham autoridade central para injetar liquidez no sistema bancário durante emergências ou para evitar que falências bancárias em cascata derrubassem toda a economia.

J.P. Morgan orquestrou pessoalmente um resgate usando sua própria fortuna, destacando o quão frágil o sistema financeiro dos EUA havia se tornado.

O debate que se seguiu revelou que, embora os EUA claramente precisassem de um banco central, os políticos eram objetivamente vistos como mal posicionados para administrá-lo.

Tentativas anteriores de banco central falharam em parte devido à interferência política. Os presidentes e o Congresso usaram a política monetária para servir metas políticas de curto prazo, em vez de estabilidade econômica de longo prazo.

Então, foi decidido que um órgão autônomo responsável por tomar todas as principais decisões econômicas seria criado. Essencialmente, o Fed foi criado porque os políticos, que enfrentam eleições e pressão pública, não podiam ser invocados para tomar decisões impopulares quando necessário para a economia de longo prazo.

Embora o Fed tenha sido projetado para ser um órgão autônomo, separado da influência política, ele ainda tem responsabilidade para o governo dos EUA (e, portanto, para os eleitores dos EUA).

O presidente é responsável por nomear o presidente do Fed e os sete governadores do Conselho da Reserva Federal, sujeito à confirmação pelo Senado.

Cada governador tem um mandato de 14 anos e o presidente tem um mandato de quatro anos. Os mandatos dos governadores são escalonados para evitar que qualquer administração possa mudar todo o conselho da noite para o dia.

Além desse conselho “principal”, existem doze bancos regionais da Reserva Federal que operam em todo o país. Seus presidentes são indicados por conselhos do setor privado e aprovados pelos sete governadores do Fed. Cinco desses presidentes votam nas taxas de juros a qualquer momento, ao lado dos sete governadores.

Isso cria uma estrutura descentralizada em que nenhuma pessoa ou partido político pode ditar a política monetária. Mudar a direção do Fed exige consenso entre vários nomeados de diferentes administrações.

O caso da independência do Fed: Nixon, Burns e a ressaca inflacionária

O argumento mais forte para manter o Fed independente vem da época de Nixon como presidente na década de 1970.

Nixon pressionou o presidente do Fed, Arthur Burns, a manter as taxas de juros baixas antes da eleição de 1972. Burns concordou e Nixon venceu com uma vitória esmagadora. Na década seguinte, o desemprego e a inflação aumentaram simultaneamente (comumente chamados agora de “estagflação”).

No final da década de 1970, a inflação ultrapassou 13 por cento, Nixon estava fora do cargo e era hora de nomear um novo presidente do Fed.

Esse novo presidente do Fed foi Paul Volcker. E apesar da pressão pública e política para reduzir as taxas de juros e reduzir o desemprego, ele elevou a taxa para mais de 19 por cento para tentar quebrar a inflação.

A decisão desencadeou uma recessão brutal, com o desemprego atingindo quase 11 por cento.

Mas em meados da década de 1980, a inflação havia caído de volta para um dígito baixo.

Inflação da era pré-Volcker versus inflação da era Volcker | FRED

Volcker se manteve firme ao afirmar que políticos não independentes teriam recuado diante da queda dos números das pesquisas.

A “era Volcker” agora é ensinada como uma aula magistral sobre por que os bancos centrais precisam de independência. O remédio doloroso funcionou porque o Fed conseguiu resistir a uma reação política que teria quebrado uma instituição menos autônoma.

Os outros bancos centrais são independentes?

Quase todas as grandes economias desenvolvidas têm um banco central independente. O Banco Central Europeu, o Banco do Japão, o Banco da Inglaterra, o Banco do Canadá e o Banco da Reserva da Austrália operam com autonomia de seus governos semelhante à do Fed.

No entanto, existem exemplos de nações desenvolvidas que se afastaram de bancos centrais independentes.

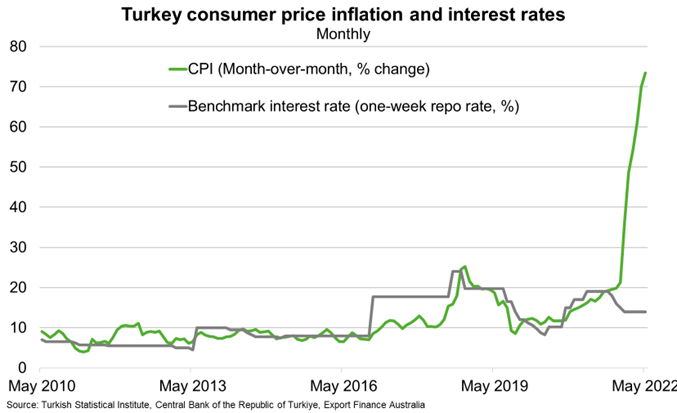

Na Turquia, o presidente forçou seu banco central a manter taxas baixas, mesmo com a inflação ultrapassando 85 por cento. A decisão serviu a metas políticas de curto prazo e, ao mesmo tempo, devastou o poder de compra das pessoas comuns.

As crises econômicas recorrentes da Argentina foram exacerbadas pela política monetária subordinada às necessidades políticas. A hiperinflação da Venezuela se acelerou depois que o governo afirmou um maior controle sobre seu banco central.

O padrão tende a mostrar que quanto mais controle o governo tem sobre a política monetária, mais a economia se inclina para a instabilidade e maior inflação.

Os bancos centrais independentes podem não ser perfeitos, mas historicamente superaram a alternativa.

As taxas de juros da Turquia caíram em 2022, apesar da inflação disparar

Por que os mercados se preocupam com a independência do Fed?

Os mercados geralmente preferem a previsibilidade e os bancos centrais independentes tomam decisões mais previsíveis.

As autoridades do Fed geralmente descrevem como planejam ajustar a política e quais são seus pontos de dados preferidos.

Atualmente, o Índice de Preços ao Consumidor (CPI), o índice de Despesas de Consumo Pessoal (PCE), os relatórios mensais de empregos do Bureau of Labor Statistics (BLS) e as divulgações trimestrais do PIB formam expectativas sobre a trajetória futura das taxas de juros.

Essa transparência e previsibilidade ajudam as empresas a mapear investimentos, os bancos a definir as taxas de empréstimos e as pessoas comuns a planejar as principais decisões financeiras.

Quando a influência política se infiltra nessas decisões, ela introduz incerteza. Em vez de seguir padrões previsíveis com base em dados divulgados publicamente, as taxas de juros podem mudar com base em considerações eleitorais ou preferências políticas, o que dificulta o planejamento de longo prazo.

Os mercados reagem a essa incerteza por meio da volatilidade do preço das ações, do aumento potencial do rendimento dos títulos e da flutuação dos valores cambiais.

A lógica duradoura

A independência do Federal Reserve consiste em reconhecer que dinheiro estável e crescimento sustentável exigem instituições capazes de tomar decisões impopulares quando os fundamentos econômicos as exigem.

As eleições sempre criarão pressão por condições monetárias mais fáceis. A inflação sempre tentará os formuladores de políticas a adiar ajustes dolorosos. E o calendário político nunca se alinhará perfeitamente com os ciclos econômicos.

A independência do Fed existe para lidar com essas tensões eternas, não perfeitamente, mas melhor do que o controle político conseguiu ao longo da história.

É por isso que esse princípio, forjado em pânicos financeiros e refinado por meio de crises sucessivas, permanece fundamental para o funcionamento das economias modernas. E é por isso que os debates sobre a independência do banco central, sempre que surgem, tocam em algo fundamental sobre como as democracias podem manter a prosperidade a longo prazo.

The ASX 200 closed out the 2025 financial year on a high, reaching a new intra-month peak of 8,592 in June and within touching distance of the all-time record. The index delivered a 1.4% total return for the month, rounding off a strong final quarter with a 9.5% return and locking in a full-year gain of 13.8% — its best performance since 2021.This strong finish all came down to the postponement of the Liberation Day tariffs. From the April 7 lows through to the end of the financial year, the ASX followed the rest of the world. Mid-cap stocks were the standout performers, beating both large and small caps as investors sought growth opportunities away from the extremes of the market. Among the sectors, Industrials outperformed Resources, benefiting from more stable earnings and supportive macroeconomic trends tied to infrastructure and logistics.But the clear winner was Financials, which contributed an incredible 921 basis points to the overall index return. CBA was clearly the leader here, dominating everything with 457 basis points on its own. Westpac, NAB, and others also played a role, but nothing even remotely close to CBA. The Industrials and Consumer Discretionary sectors made meaningful contributions, adding 176 and 153 basis points, respectively. While Materials, Healthcare, and Energy all lagged, each detracting around 45 to 49 basis points. Looking at the final quarter of the financial year, Financials were by far the biggest player again, adding 524 basis points — more than half the quarter’s total return of 9.5%. Apart from a slight drag from the Materials sector, all other parts of the market made positive contributions. Real Estate, Technology, and Consumer Discretionary followed behind as key drivers. Once again, CBA was the largest individual contributor, adding 243 basis points in the quarter, while NAB, WBC, and Macquarie Group added a combined 384 basis points. On the other side of the ledger, key underperformers included BHP, CSL, Rio Tinto, Treasury Wine Estates, and IDP Education, which all weighed on quarterly performance.One of the most defining features of the 2025 financial year was the dominance of price momentum as a market driver — something we as traders must be aware of. Momentum strategies far outpaced more traditional, fundamental-based approaches such as Growth, Value, and Quality. The most effective signal was a nine-month momentum measure (less the most recent month), which delivered a 31.2% long-short return. The more commonly used 12-month price momentum factor was also highly effective, returning 23.6%. By contrast, short-term reversals buying last month’s losers and selling last month’s winners was the worst-performing approach, with a negative 16.4% return. Compared to the rest of the world, the Australian market was one of the strongest trades for momentum globally, well ahead of both the US and Europe, despite its relatively slow overall performance.Note: these strategies are prone to reversal, and in the early days of the new financial year, there has been a notable shift away from momentum-based trading to other areas. Now is probably too early to say whether this marks a sustained change, but it cannot be ignored, and caution is always advised.The second big story of FY26 will be CBA. CBA’s growing influence was a key story of FY25. Its weight in the index rose by an average of 2.1 percentage points across the year, reaching an average of 11.5% by June. That helped push the spread between the Financials and Resources sectors to 15.8 percentage points — the widest gap since 2018. Despite the strong cash returns, market valuations are eye-watering; at one point during June, CBA became the world’s most expensive bank on price metrics. The forward price-to-earnings multiple now sits at 18.9 times. This is well above the long-term average of 14.7 and higher than the 10-year benchmark of 16.1. Meanwhile, the dividend yield has slipped to 3.4%, down from the historical average of 4.4%. Earnings momentum remains soft, with FY25 growth estimates still tracking at 1.4%, and FY26 forecast at a moderate 5.4%. This suggests that recent gains have come more from expanding valuation multiples than from actual earnings upgrades, making the August reporting date a catalyst day for it and, by its size, the market as a whole.On the macro front, attention now turns to the Reserve Bank of Australia. The central bank cut the cash rate by 25 basis points to 3.6% at its July meeting. Recent commentary from the RBA has taken on a more dovish tone, with benign inflation data and ongoing global uncertainty expected to outweigh the strength of the labour market. The RBA appears to be steering toward a neutral policy stance, and markets will be watching for further signals on how that shift will be managed. Recent economic data has been mixed. May retail sales were weaker than expected, while broader household spending indicators held up slightly better. Building approvals saw a smaller-than-hoped-for bounce, employment remains strong, but productivity is low. Inflation is now at a 3-year low and falling; all this points to underlying support from the RBA’s easing bias both now and into the first half of FY26.As we move into FY26, the key questions are:

Can fundamentals wrestle back control over momentum?

Will earnings growth catch up to price to justify valuations?

How will policy decisions from the RBA and other central banks shape investor sentiment in an ever-volatile world?

While the early signs suggest a possible rotation, the jury is still out on whether this marks a new phase for the Australian market or just a brief pause in the rally that defined FY25.

While recent data has shown core inflation moderating, core PCE is on track to average below target at just 1.6% annualised over the past three months.Federal Reserve Chair Jerome Powell made clear that concerns about future inflation, especially from tariffs, remain top of mind.“If you just look backwards at the data, that’s what you would say… but we have to be forward-looking,” Powell said. “We expect a meaningful amount of inflation to arrive in the coming months, and we have to take that into account.”While the economy remains strong enough to buy time, policymakers are closely monitoring how tariff-related costs evolve before shifting policy. Powell also stated that without these forward-looking risks, rates would likely already be closer to the neutral rate, which is a full 100 basis points from current levels.

2. The Unemployment Rate anchor

Powell repeatedly cited the 4.2% unemployment rate during the press conference, mentioning it six times as the primary reason for keeping rates in restrictive territory. At this level, employment is ahead of the neutral rate.“The U.S. economy is in solid shape… job creation is at a healthy level,” Powell added that real wages are rising and participation remains relatively strong. He did, however, acknowledge that uncertainty around tariffs remains a constraint on future employment intentions.If not for a decline in labour force participation in May, the unemployment rate would already be closer to 4.6%. Couple this with the continuing jobless claims ticking up and hiring rates subdued, risks are building around labour market softening.

3. Autumn Meetings are Live

While avoiding firm forward guidance, Powell hinted at a timeline:“It could come quickly. It could not come quickly… We feel like the right thing to do is to be where we are… and just learn more.”This suggests the Fed will remain on hold through the July meeting, using the summer to assess incoming data, particularly whether tariffs meaningfully push inflation higher. If those effects prove limited and unemployment begins to rise, the stage could be set for a rate cut in September.

As ações de defesa da ASX estão de volta em mais listas de observação e, de acordo com o Instituto Internacional de Pesquisa da Paz de Estocolmo (SIPRI), os gastos militares globais atingiram aproximadamente USD 2,718 trilhões em 2024, um aumento de 9,4% em termos reais.

As configurações atuais de defesa da Austrália estão definidas na Estratégia Nacional de Defesa de 2024 e nos documentos de planejamento de investimento relacionados, que descrevem as prioridades de financiamento de capacidades de longo prazo. Além disso, Canberra apontou um investimento de capacidade de 330 bilhões de dólares australianos até 2034, incluindo financiamento adicional para combatentes de superfície, preparação, ataques de longo alcance e sistemas autônomos.

Aqui está a parte que a maioria das pessoas perde: nem todas as ações de defesa da ASX são negociadas da mesma forma. Alguns ficam perto da construção naval. Alguns são nomes de contra-drones e alguns são operadores menores e de alto risco, onde um contrato pode importar muito mais do que o mercado supõe.

Esses cinco nomes não são uma lista de compras, mas sim uma lista prática para investidores que tentam entender onde o impulso de compras pode realmente aparecer no ASX.

1) Austal (ASX: ASB)

A Austal é uma das empresas listadas na ASX mais diretamente expostas ao gasoduto de construção naval da Austrália, embora a execução do contrato, as margens e o prazo de entrega continuem sendo variáveis importantes.

Eles não estão apenas ganhando contratos aleatórios; eles assinaram um grande acordo legal (o Acordo Estratégico de Construção Naval) que os torna parceiros oficiais para construir a próxima geração de navios militares de médio porte da Austrália na Austrália Ocidental.

Em fevereiro de 2026, o governo deu luz verde à Austal para um projeto de 4 bilhões de dólares. Isso não é para apenas um navio, é para 8 navios “Landing Craft Heavy”. São enormes navios de transporte (cerca de 100 metros de comprimento) projetados para transportar tanques pesados e equipamentos diretamente para a praia. Mas aqui está a parte que a maioria das pessoas perde: a construção naval é uma maratona, não um sprint.

Como você pode ver no cronograma de entrega, embora a construção comece em 2026, o navio final não será entregue até 2038. Para um investidor, isso significa que a Austal tem um fluxo de renda “garantido” para os próximos 12 anos, mas ele precisa ser muito bom em gerenciar seus custos durante esse longo período para realmente obter lucro.

2) DroneShield (ASX: DRO)

Se você já viu imagens de pequenos drones interrompendo campos de batalha modernos, o DroneShield está construindo parte do “botão de desligamento”. Seu foco é a tecnologia de combate a drones, incluindo sistemas que detectam, interrompem ou derrotam drones usando guerra eletrônica, sensores e ferramentas baseadas em software, em vez de depender apenas de munições tradicionais.

No início de 2026, a DroneShield deixou de ser uma startup promissora e entrou em uma fase comercial muito maior. Ela registrou uma receita do ano fiscal de 2025 de A $216,5 milhões, um aumento de 276% em relação ao ano fiscal de 2024, e disse que iniciou o ano fiscal de 2026 com A $103,5 milhões em receita comprometida.

Um ponto que o mercado pode ignorar é a camada de software no modelo. A DroneShield registrou receita de A $11,6 milhões em software como serviço (SaaS) no ano fiscal de 2025 e disse que está trabalhando para que o SaaS represente 30% da receita em cinco anos. Seu modelo de assinatura inclui atualizações de software para sistemas implantados, o que adiciona um fluxo crescente de receita recorrente junto com as vendas de hardware.

Entre as ações de defesa da ASX, a DroneShield é uma das formas mais diretas de seguir o tema Counter-UAS. É também um dos nomes em que o sentimento pode oscilar rapidamente, porque as histórias de crescimento podem aumentar e diminuir quando o tempo do pedido muda.

A EOS constrói tanto o “cérebro” quanto o “músculo” para plataformas militares. É mais conhecido por sistemas de armas remotas, que permitem aos operadores controlar torres armadas de dentro de veículos protegidos, e por sistemas de laser de alta energia voltados para a defesa contra drones. A EOS disse que seu acúmulo incondicional atingiu cerca de A $459,1 milhões no início de 2026, após uma série de vitórias de contratos até 2025. Isso aponta para uma base muito maior de trabalho seguro, embora o tempo de entrega e a conversão de receita ainda sejam importantes.

A EOS assinou um contrato de €71,4 milhões, cerca de A $125 milhões, com um cliente europeu para um sistema de armas a laser de alta energia de 100 quilowatts. A EOS afirma que o sistema foi projetado para um baixo custo por tiro e pode acionar até 20 drones por minuto. O governo australiano reservou A $1,3 bilhão em 10 anos para a aquisição de capacidade de combate a drones, e a EOS divulgou que fez parte de uma equipe bem-sucedida de licitação do LAND 156. Isso não garante receita futura, mas dá suporte à visibilidade de médio prazo em um mercado que a empresa já tem como alvo.

A EOS parece uma história de recuperação, mas que ainda depende da execução. A empresa se reorientou em torno de sistemas de armas remotas, sistemas de combate a drones e lasers, todas áreas vinculadas a maiores gastos com defesa. A questão principal é se ela pode continuar convertendo o acúmulo e o pipeline em receita gerada e, ao mesmo tempo, manter a disciplina do balanço patrimonial.

4) Codan (ASX: CDA)

Às vezes, a Codan fica de fora das listas casuais de ações de defesa porque é mais diversificada. Isso pode ser um descuido. Em seus resultados do primeiro semestre do ano fiscal de 26, a Codan disse que sua empresa de comunicações projeta comunicações de missão crítica para os mercados globais de segurança pública e militar. A receita de comunicações aumentou 19% para A $221,8 milhões. A empresa também disse que a DTC gerou um forte crescimento da demanda de defesa e sistemas não tripulados, com a receita de sistemas não tripulados aumentando 68%, para A $73 milhões. Codan disse que cerca de metade dessa receita não tripulada estava vinculada a aplicações de defesa operacional em zonas de conflito.

É aqui que a história se torna mais matizada. Em uma cesta de ações de defesa da ASX, a Codan pode oferecer um perfil diferente, com menos sensibilidade pura às manchetes, maior diversificação operacional e exposição significativa a comunicações militares e sistemas não tripulados, sem ser um nome de tema único. Essa diversificação também pode significar que as ações nem sempre são negociadas como um nome de defesa puro.

A HighCom está no final especulativo desta lista e deve ser rotulada dessa forma. A empresa afirma que seus dois negócios contínuos são a HighCom Armor, que fornece proteção balística, e a HighCom Technology, que fornece e mantém sistemas aéreos não tripulados de pequeno e médio porte, sistemas aéreos contra-não tripulados e suporte relacionado de engenharia, integração, manutenção e logística para o ADF e outras forças armadas regionais alinhadas.

No primeiro semestre do ano fiscal de 26, a receita de operações contínuas caiu 59% para A $10,9 milhões, enquanto o EBITDA passou para uma perda de A $5,4 milhões em relação ao lucro de A $1,9 milhão no ano anterior. A HighCom também divulgou A $5,1 milhões em receita de tecnologia HighCom, incluindo A $3,5 milhões de peças de reposição para pequenos sistemas aéreos não tripulados (SUAS) e A $1,6 milhão de serviços de sustentação fornecidos ao Departamento de Defesa da Austrália.

Então, sim, a HighCom é uma das ações de defesa ASX mais sensíveis financeiramente no conselho. Mas também é o tipo de nome menor que pode mostrar como as compras se transformam em equipamentos de suporte, sustentação e proteção especializados.

Principais observações do mercado

Acompanhe os marcos do programa, não apenas as manchetes políticas. A adjudicação de contratos, o início da fabricação, os cronogramas de entrega e o trabalho de manutenção geralmente importam mais do que um único dia de anúncio.

Separe a exposição pura da exposição diversificada. O DroneShield e o EOS estão mais próximos de temas concentrados de tecnologia de defesa, enquanto o Codan traz exposição às comunicações em um mix de negócios mais amplo.

Assista aos temas de capacidade soberana na Austrália. A Austal e a EOS estão vinculadas à fabricação local, à integração e às cadeias de suprimentos australianas, o que apóia o tema mais amplo de capacidade soberana desse grupo.

Preste atenção aos balanços e à conversão de caixa. O ímpeto de compras pode ser real mesmo quando o tempo fica confuso. A última metade da HighCom é um lembrete disso.

As manchetes de defesa podem parecer imediatas. Os ganhos geralmente não são. O principal trabalho naval da Austal se estende até a próxima década. Os contratos EOS são entregues ao longo de vários anos. O fluxo de pedidos da DroneShield parece forte, mas a empresa ainda separa a receita comprometida de uma oportunidade mais ampla de pipeline. HighCom mostra o outro lado da moeda. A exposição à aquisição não se traduz automaticamente em uma execução financeira tranquila.

As referências a ações de defesa listadas na ASX são apenas informações gerais, não uma recomendação para comprar, vender ou manter qualquer título ou CFD. Essas ações podem ser altamente voláteis e sensíveis ao prazo do contrato, à política governamental, à geopolítica, ao risco de execução e às condições do mercado. Expectativas de backlog, pipeline e receita não são garantias de desempenho futuro.

Três bancos centrais estão decidindo as taxas simultaneamente, o petróleo Brent está oscilando em torno de USD 100 o barril e uma guerra no Oriente Médio está reescrevendo as perspectivas de inflação em tempo real. O que quer que aconteça nesta semana pode definir o tom dos mercados para o resto de 2026.

Fatos rápidos

O Banco da Reserva da Austrália (RBA) anuncia sua próxima decisão sobre a taxa de caixa na terça-feira, com os mercados agora precificando 66% de chance de um segundo aumento para 4,1%.

Alguns analistas alertaram que a guerra do Irã pode empurrar a inflação dos EUA para 3,5% até o final do ano e atrasar os cortes nas taxas do Fed até setembro, tornando o gráfico de pontos do FOMC desta semana o mais observado em anos.

O petróleo Brent está flertando com USD 100 o barril depois que o Irã lançou o que a mídia estatal descreveu como sua “operação mais intensa desde o início da guerra”.

RBA: A Austrália voltará a caminhar?

O RBA elevou a taxa de caixa pela primeira vez em dois anos para 3,85% em sua reunião de fevereiro, depois que a inflação aumentou materialmente no segundo semestre de 2025.

A questão agora é se ele se move novamente antes mesmo de ver a próxima impressão trimestral do IPC, que só deve ser divulgada em 29 de abril.

O vice-governador Andrew Hauser reconheceu antes da reunião que os formuladores de políticas enfrentam uma decisão genuinamente dividida, moldada por sinais econômicos conflitantes em casa e pela crescente instabilidade no exterior.

Atualmente, os mercados financeiros atribuem cerca de 66% de probabilidade a outro aumento, com um aumento de maio considerado praticamente certo, independentemente do que aconteça na segunda-feira.

Datas importantes

Decisão sobre a taxa de caixa do RBA: Terça-feira, 17 de março, 14h30 AEDT

Conferência de imprensa do governador Bullock: Terça-feira, 17 de março, 15:30 AEDT

Monitor

Qualquer referência de Bullock a novas subidas será provável em maio

FOMC: É provável que todos os olhos estejam voltados para o gráfico de pontos

O FOMC se reúne de 17 a 18 de março, com a declaração de política agendada para 14h ET em 18 de março e a coletiva de imprensa do presidente Jerome Powell às 14h30. O CME FedWatch mostra uma probabilidade de 99% de que o Fed mantenha taxas de 3,50% a 3,75%.

A ação real está no Resumo das Projeções Econômicas (SEP) e no gráfico de pontos. O ponto médio atual mostra um corte de 25 pontos base para 2026. Se passar para dois cortes, isso é dovish e otimista para ativos de risco. Se mudar para zero cortes ou adicionar um aumento da taxa à projeção, os mercados poderão reagir na outra direção.

Para complicar ainda mais as coisas, o mandato de Powell como presidente do Federal Reserve expira em 23 de maio de 2026. Kevin Warsh é o principal candidato para substituí-lo, visto como mais agressivo em política monetária. Qualquer comentário de Powell sobre essa transição poderia movimentar os mercados independentemente da decisão de taxa em si.

Data chave

Decisão de taxa do FOMC + Gráfico de SEP/ponto: Quinta-feira, 19 de março, 4:00 AEDT

Conferência de imprensa de Powell: Quinta-feira, 19 de março, 4h30 AEDT

Monitor

A linguagem de Powell sobre petróleo e inflação tarifária.

Reação de rendimento do Tesouro em 2 anos.

A reprecificação do CME FedWatch para qualquer mudança na probabilidade de redução de setembro.

Banco do Japão: um maior aperto pode ser antecipado

O BOJ se reúne de 18 a 19 de março, com a decisão prevista para quinta-feira de manhã, horário de Tóquio. A taxa de política atual está em 0,75% (uma alta de 30 anos), e a reunião de janeiro de 2026 resultou na suspensão de uma votação de 8 a 1.

O governador Ueda classificou a reunião de março como “ao vivo”, observando que o cronograma para um maior aperto poderia ser “antecipado” se as negociações salariais de primavera da Shunto produzirem resultados mais fortes do que o esperado.

Esses resultados devem começar a chegar durante a semana, tornando-os a contribuição crítica para a decisão do BOJ. Nomura espera que os aumentos salariais da Shunto em 2026 cheguem em torno de 5,0%, incluindo a antiguidade, com um crescimento do salário base de aproximadamente 3,4%. Se os resultados confirmarem essa trajetória, o argumento de uma alta em março se fortalece consideravelmente.

A complicação é o cenário global. O Japão importa cerca de 90% de suas necessidades de energia, e o petróleo em torno de USD 100 por barril está elevando os custos de importação e ameaçando aumentar a pressão inflacionária. Um aumento do BOJ em um choque global do petróleo seria uma medida excepcionalmente ousada.

A maioria dos participantes do mercado ainda deseja aguardar esta reunião, com abril ou julho vistos como o momento mais provável para o próximo movimento.

Data chave

Decisão sobre a taxa de política do BOJ (atualmente 0,75%): Quinta-feira, 19 de março, manhã AEDT

Monitor

Os resultados salariais de Shunto são o principal gatilho para um aumento em março.

Linguagem da conferência de imprensa de Ueda e orientação futura em abril e julho.

O petróleo Brent atingiu brevemente USD 119,50 por barril no início da semana, antes de cair 17% para menos de USD 80, depois se recuperando para USD 95 em sinais mistos de Washington sobre o Estreito de Ormuz.

Na quinta-feira, o Brent estava de volta com mais de USD 100 quando o Irã lançou novos ataques contra o transporte comercial e a liberação da reserva da AIE não trouxe alívio significativo.

No cenário em que um conflito mais longo inflige danos à infraestrutura de energia, analistas estimam que o IPC pode subir para 3,5% até o final de 2026, com os preços da gasolina se aproximando de USD 5 por galão no segundo trimestre.

Para esta semana, o petróleo atua como uma macro metavariável. Cada manchete geopolítica, sinal de cessar-fogo, ataque de petroleiro, liberação de reserva e comentário de Trump poderiam movimentar ações, títulos e moedas em tempo real.

Monitor

Qualquer retomada do fluxo de petroleiros do Estreito de Ormuz.

Os ataques dos EUA e Israel contra o Irã lançados em 28 de fevereiro fizeram com que o petróleo Brent passasse de USD 119 o barril, o ouro acima de USD 5.200 e ações de defesa para recordes históricos.

Nesse contexto, os investidores estão se concentrando em um pequeno grupo de nomes vinculados a commodities que podem permanecer sensíveis a novos movimentos em petróleo, GNL e ouro. A questão chave é se o choque se mostra sustentado ou se um cessar-fogo, a normalização do transporte marítimo ou uma ação política removem parte do prêmio de risco geopolítico.

1. ExxonMobil (NYSE: XOM)

A ExxonMobil tem sido uma das mais claras beneficiárias do aumento de preços. As ações atingiram um recorde de USD 159,60 no início de março e subiram aproximadamente 28% no acumulado do ano.

A empresa produz 4,7 milhões de barris de óleo equivalente por dia, tem um ponto de equilíbrio na Bacia do Permiano de cerca de USD 35/barril e está comprometida com USD 20 bilhões em recompras até 2026.

O Wells Fargo elevou sua meta de preço para USD 183 de USD 156 após a escalada, enquanto o consenso mais amplo dos analistas está em torno de USD 140 a $144. No entanto, a XOM já está negociando acima de muitas metas consensuais, e a interrupção de sua parceira de GNL, a QatarEnergy, representa um obstáculo operacional de curto prazo.

O que assistir

Se as interrupções do Ormuz persistem além de 4 a 6 semanas.

A liberação emergencial do estoque do G7 ou um cessar-fogo confiável podem reduzir o prêmio de risco de guerra.

Quaisquer ajustes nas metas de consenso dos analistas.

A Chevron atingiu uma nova alta de 52 semanas de USD 196,76 no início de março e aumentou aproximadamente 24% no acumulado do ano.

O ponto de equilíbrio do Brent da empresa para dividendos e despesas de capital é de cerca de USD 50/barril. Isso significa que, com os preços atuais do petróleo acima de USD 90, ele está gerando um fluxo de caixa livre significativo.

No entanto, a Chevron interrompeu temporariamente as operações em um campo de gás na costa de Israel após a atividade de mísseis na região, e desde então as ações recuaram mais de 1%, já que o conflito afeta diretamente suas operações.

O que assistir

Atualizações operacionais diretas dos ativos da Chevron no Oriente Médio e em Israel.

Quaisquer novas paradas que possam pesar na produção de curto prazo.

Participação de petróleo bruto acima de USD 90, o que mantém a Chevron gerando fluxo de caixa livre significativo.

3. Woodside Energy (ASX: WDS/NYSE: WDS)

Com o Catar interrompendo a produção após ataques de drones iranianos, compradores na Ásia e na Europa estão lutando por suprimentos alternativos. A Woodside, como uma das maiores produtoras e exportadoras de GNL da Austrália, está fora da zona de conflito e está bem posicionada para se beneficiar da demanda redirecionada.

Os analistas alertam que a substituição real leva tempo devido às restrições de envio e contrato, o que significa que o aumento do preço pode ser mais durável do que uma simples negociação à vista. Os preços do gás de referência europeu TTF subiram mais de 50% em uma semana, ampliando o ambiente de margem para produtores de GNL fora do Oriente Médio.

O que assistir

O ritmo e o cronograma de qualquer reinício da produção de GNL do Catar.

Se a QatarEnergy permanecer off-line por semanas, a Woodside poderá começar a recontratar compradores europeus a preços spot elevados.

Uma alta do dólar australiano pode ser um obstáculo que vale a pena acompanhar os ganhos denominados em USD.

4. Cheniere Energy (NYSE: GNL)

Juntamente com a Woodside, Cheniere é a beneficiária mais direta dos EUA da interrupção do GNL no Catar. Como maior exportador de GNL dos Estados Unidos, viu força intradiária no início da semana do conflito.

A produção doméstica de energia dos EUA protegeu os consumidores americanos do pior choque, mas o prêmio de exportação aumentou à medida que compradores europeus e asiáticos pagam pelo fornecimento fora do Golfo.

O comércio é “geopoliticamente sensível” e qualquer resolução pode reverter a vantagem rapidamente. Mas enquanto a infraestrutura de gás de Hormuz e do Golfo permanecer comprometida, Cheniere está posicionada para se beneficiar estruturalmente.

O que assistir

Qualquer avanço diplomático que reabra as rotas marítimas do Golfo.

Anúncios de novos contratos de aquisição de longo prazo assinados a preços elevados atuais.

O ouro subiu 5,2% em uma única sessão em 1º de março, atingindo USD 5.246/onça, à medida que os mercados buscavam ativos seguros. A Newmont, a maior produtora de ouro do mundo, viu suas reservas efetivamente reavaliadas a esses preços.

Ele está em alta junto com o ganho de 24% do ouro no acumulado do ano, e seus custos totais de sustentação permanecem praticamente fixos.

No entanto, as mineradoras de ouro se venderam drasticamente em 4 de março, e a Newmont caiu quase 8% em uma única sessão, à medida que uma desalavancagem mais ampla do risco atingiu as ações de metais preciosos.

As ações se recuperaram desde então, mas a volatilidade continua alta. Para investidores de longa duração, analistas observam que jurisdições de mineração “seguras”, como Canadá, Austrália e Nevada, estão cobrando novos prêmios à medida que a instabilidade no Oriente Médio aumenta o valor do fornecimento geopoliticamente seguro.

O que assistir

Se o ouro pode se manter acima de USD 5.000/onça.

Um conflito prolongado pode acelerar um ciclo de fusões e aquisições em mineradores de ouro juniores.

Um cessar-fogo ou um amplo evento de desalavancagem de ações como o principal risco a ser monitorado.

A Lockheed Martin atingiu um novo recorde histórico de USD 676,70 em 3 de março, um aumento de mais de 4% no dia. Seus caças F-35, munições guiadas com precisão, sistemas THAAD e artilharia de foguetes HIMARS são fundamentais para a campanha aérea em andamento.

O Departamento de Defesa dos EUA está se movendo para reabastecer os estoques de munições, e a ambição declarada de Trump de aumentar o orçamento de defesa dos EUA para USD 1,5 trilhão até 2027 acrescenta um vento favorável estrutural de longo prazo além do conflito imediato.

As ações de defesa estão subindo em meio aos preços clássicos de risco geopolítico, mas os investidores devem observar que o fluxo real de contratos leva tempo para se traduzir em lucros, e as avaliações já refletem um otimismo considerável.

O que assistir

O ritmo das ordens de reabastecimento de munições do Departamento de Defesa dos EUA.

A rapidez com que as vitórias de contratos se traduzem em crescimento da carteira de pedidos.

Barrick está acompanhando a corrida histórica do ouro ao lado da Newmont, com as ações subindo acentuadamente no acumulado do ano. Ela tem uma capitalização de mercado de aproximadamente USD 78 bilhões e está relatando projeções recordes de fluxo de caixa livre, já que seus custos totais de sustentação permanecem bem abaixo dos preços à vista atuais.

Como a Newmont, ela experimentou uma forte liquidação em uma única sessão de mais de 8% durante o evento mais amplo de desalavancagem de 4 de março, antes de se recuperar parcialmente.

Empresas de royalties e streaming, como a Wheaton Precious Metals (WPM), estão sendo preferidas por alguns investidores como uma forma mais protegida contra a inflação de acessar o ouro, dada sua menor exposição aos custos operacionais. Mas a Barrick continua sendo uma das maiores mineradoras de ouro listadas do mundo, com ganhos altamente sensíveis às mudanças no preço do ouro

O que assistir

A capacidade do ouro de se manter acima de USD 5.000/onça.

Qualquer Barrick avança em direção a aquisições de mineradores juniores.

Inflação dos custos de energia, já que o aumento dos preços dos combustíveis pode começar a reduzir as margens operacionais das mineradoras.